עפר קליין, ראש אגף כלכלה ומחקר בהראל ביטוח ופיננסים

12/08/2025

היום יהיה חם והשיא בשישי / תמונה: Dreamstime

היום יהיה חם והשיא בשישי / תמונה: Dreamstime|

|

ציפיות הנגזרות משוק ההון |

תחזית שלנו |

|

אינפלציה בחודשים הקרובים |

0.3% ביולי | 0.6% באוגוסט |

0.4% ביולי | 0.6% באוגוסט |

|

אינפלציה מצטברת ב-12 המדדים הקרובים (עד מדד מאי 2025) |

2.0% |

2.2% |

|

ריבית בנק ישראל (בעוד 6 חודשים) |

4.0%-4.25% |

4.0% |

|

שער החליפין דולר-שקל (בעוד 6 חודשים) |

3.42 ₪ |

3.4 ₪0 |

נקודות מרכזיות

היום (שלישי) יתפרסמו נתוני האינפלציה בארה"ב שצפויה לעלות זה החודש השלישי ברציפות. למרות זאת להערכתנו הריבית תרד בספטמבר נוכח נתוני שוק העבודה החלשים.

בשישי יתפרסמו בישראל מדדי המחירים לחודש יולי, כאשר אנו צופים עלייה של 0.3%-0.4%, בהובלת מחירי השכירות, הנופש והטיסות. בראשון יתפרסמו נתוני הצמיחה הראשונים לרבעון השני והנתונים הראשוניים מצביעים על צמיחה אפסית ואף שלילית.

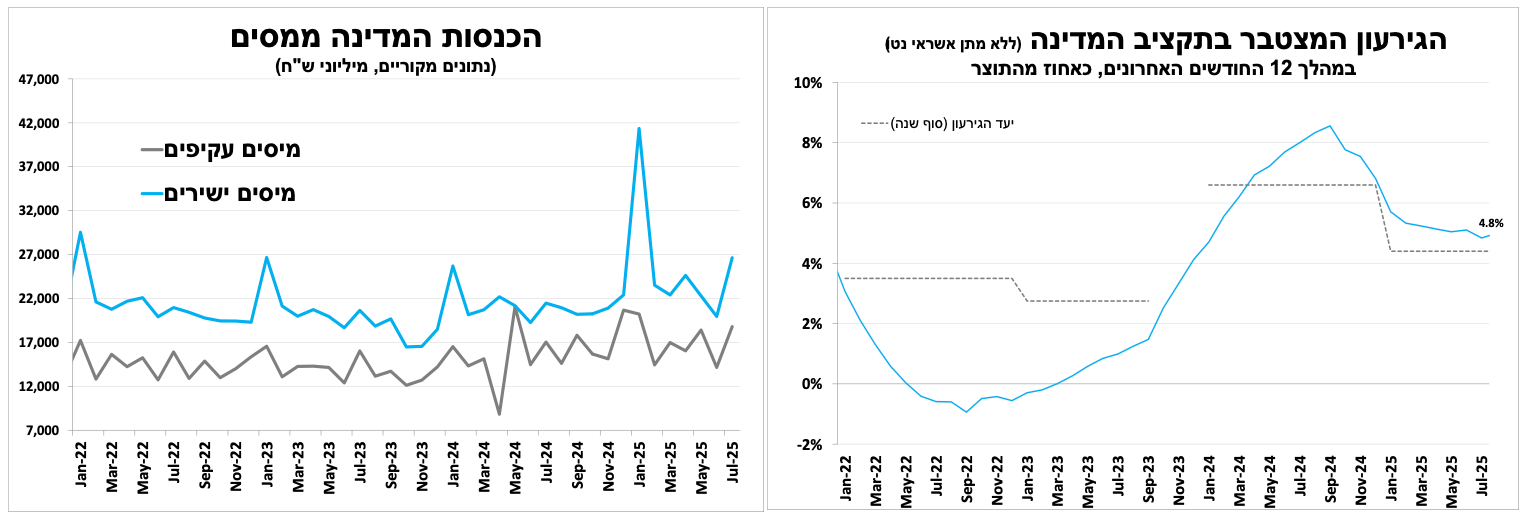

הכנסות המדינה ממסים ביולי היו הגבוהות ביותר מאז ינואר ומתווספות לשאר הנתונים המצביעים על האצה בפעילות הכלכלית בתחילת הרבעון. הגירעון כאחוז מהתוצר ירד ל-4.8% עם זאת, ההוצאה הממשלתית הגבוהה גבוהה צפויה להגדיל את הגירעון ברבעון האחרון של השנה.

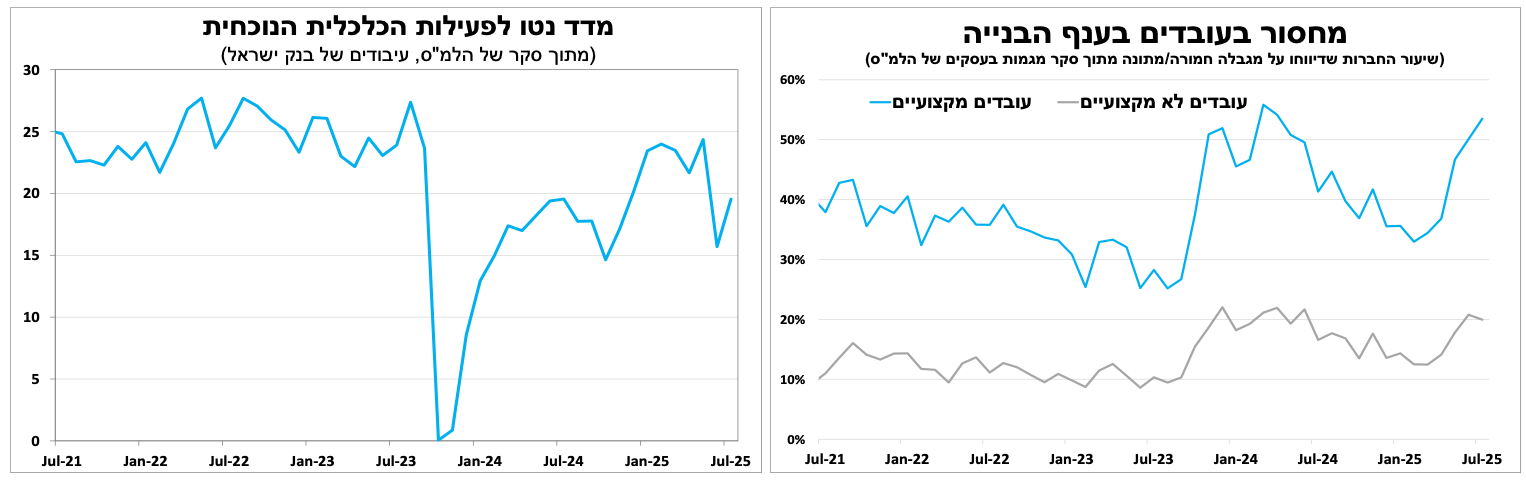

סקר מגמות בעסקים של הלמ"ס לחודש יולי הראה - כצפוי - שיפור לעומת החודש הקודם, אם כי המדד עדיין נמוך מרמתו ערב המבצע מול איראן. במרבית הענפים נרשם שיפור בציפיות לפעילות הכלכלית בחודשים הקרובים (מלבד בענף המלונאות). מדד אמון הצרכנים ליולי הצביע גם הוא על שיפור לעומת יוני, בעיקר בציפיות משקי הבית לשיפור במצב הכלכלי של המדינה. עם זאת, עולה מהסקר כי מספר משקי הבית שמדווחים על חיסכון חודשי (הרבה או מעט) ממשיך לרדת.

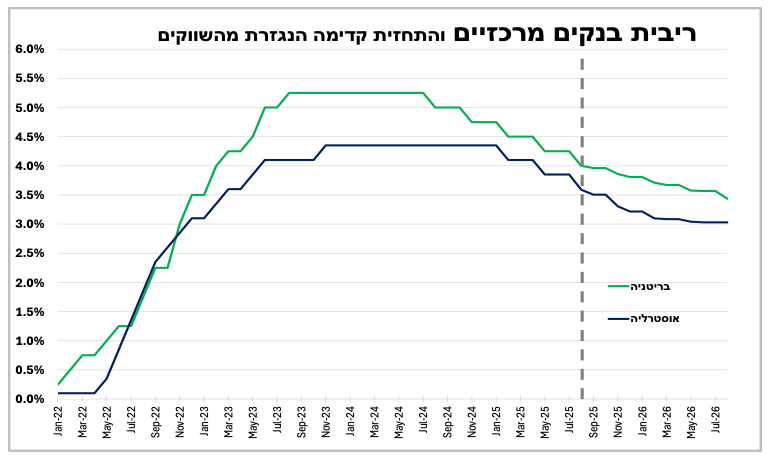

על חודו של קול, הבנק המרכזי בבריטניה הפחית את הריבית ברבע נקודת אחוז ל-4.0%. נגיד הבנק ציין כי כיוון הריבית עדיין כלפי מטה, אך אי הוודאות סביב האינפלציה נותרה גבוהה.

הבוקר (שלישי) הפחית הבנק המרכזי באוסטרליה את הריבית ב-0.25%. אנו סבורים שתהליך הפחתת הריבית האיטי יימשך, כאשר הבנק יתמיד בקצב של הפחתה אחת לרבעון עד לסוף השנה.

לקראת נתוני אינפלציה וצמיחה. להערכתנו, למרות הצפי לירידה בקצב האינפלציה השנתי לצד צמיחה חלשה ברבעון השני ריבית בנק ישראל תישאר ללא שינוי ברביעי הבא.

בשישי הזה יתפרסמו בישראל מדדי המחירים לחודש יולי, כאשר אנו צופים עלייה של 0.3%-0.4% (כ-3.1% שנתי) במדד בהובלת מחירי השכירות, הנופש בישראל והטיסות, העליות יקוזזו באופן חלקי בירידה במחירי ההלבשה והירקות. ביום ראשון יתפרסמו נתוני הצמיחה הראשונים בישראל לרבעון השני. כפי שציינו בשבוע שעבר, הנתונים הראשוניים מצביעים על צמיחה אפסית ואף שלילית במהלך הרבעון, בעיקר בשל העצירה החריגה בפעילות הכלכלית ביוני, בזמן המבצע הצבאי מול איראן. עם זאת, הנתונים הראשוניים ליולי מצביעים על שיפור ברבעון הנוכחי.

למרות הצפי לירידה בקצב האינפלציה השנתי לצד צמיחה חלשה להערכתנו ריבית בנק ישראל תישאר ללא שינוי ברביעי הבא, גם לאור הימשכות המלחמה והמשך מגבלות ההיצע כתוצאה מכך - תרחיש שכבר מתומחר כמעט במלואו בשווקים הפיננסיים.

הכנסות גבוהות ממסים הובילו לירידה בגירעון כאחוז מהתוצר ביולי. ההוצאה הגבוהה תוביל לעלייה בהמשך השנה

הכנסות המדינה ממסים ביולי היו הגבוהות ביותר מאז ינואר, ועמדו על כ-46 מיליארד ₪ (ללא מע"מ יבוא ביטחוני) - עלייה של כ 18% לעומת יולי אשתקד. חלק מהעלייה נבע מדחיית תשלומים מחודשים מאי-יוני עקב המבצע מול איראן, וחלק נבע מגידול במקדמות ששילמו חברות. הנתונים הללו מתווספים לשאר הנתונים ומצביעים על האצה בפעילות הכלכלית בתחילת הרבעון. במקביל, הוצאות הממשלה נותרו גבוהות ועמדו על כ-52 מיליארד ₪. הגירעון ירד ל-4.8% מהתוצר ב-12 החודשים האחרונים, עם זאת, לאור ההוצאה הממשלתית הגבוהה הגירעון צפוי לעלות ברבעון האחרון של השנה.

שיפור בסנטימנט החברות ומשקי הבית ביולי.

סקר מגמות בעסקים של הלמ"ס לחודש יולי הראה - כצפוי - שיפור לעומת החודש הקודם, אם כי המדד עדיין נמוך מרמתו ערב המבצע מול איראן. במרבית הענפים נרשם שיפור בציפיות לפעילות הכלכלית בחודשים הקרובים (מלבד בענף המלונאות), במיוחד בתעשייה ובשירותים. המחסור בעובדים בענף הבנייה המשיך להחמיר, במיוחד בעובדים מקצועיים, כאשר שיעור החברות שדיווחו על מגבלה זו התקרב לרמות השפל שנרשמו בשנה שעברה.

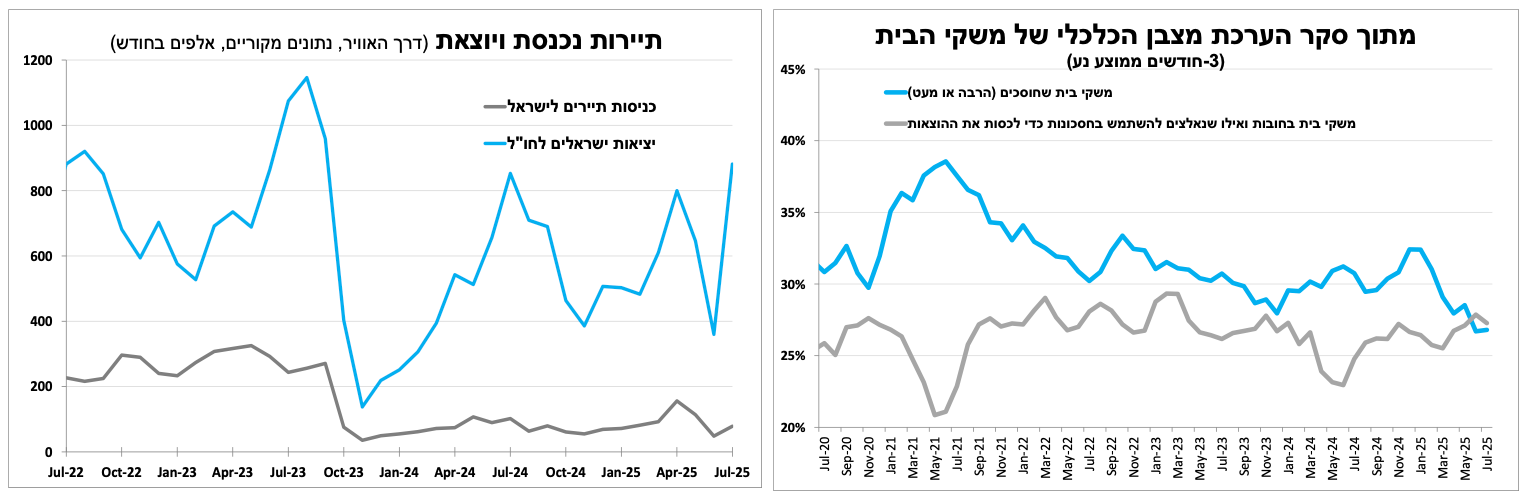

למרות השיפור במדד הכללי, סנטימנט ענף המלונאות נותר שלילי, בעיקר בשל חזרה לשפל בציפיות למספר לינות התיירים. נתוני התיירות הראשוניים ליולי מראים שמספר כניסות התיירים (דרך האוויר) עומד על כשליש מהרמה שנרשמה לפני כשנתיים, טרם המלחמה. במקביל, מספר יציאות הישראלים לחו"ל רשם שיפור חד לעומת יוני, והיה מעט גבוה יותר לעומת יולי בשנה שעברה, זאת למרות המשך המחסור בהיצע טיסות של חברות זרות. עם זאת, המספר עדיין נמוך בכ-20% לעומת קיץ 2023.

מדד אמון הצרכנים ליולי הצביע גם הוא על שיפור לעומת יוני, בעיקר בציפיות משקי הבית לשיפור במצב הכלכלי של המדינה. עם זאת, עולה מהסקר כי מספר משקי הבית שמדווחים על חיסכון חודשי ממשיך לרדת.

השבוע האינפלציה בארה"ב תעלה אך גוברת ההסתברות להפחתת ריבית.

מחירי הנפט בעולם ירדו בשבועיים האחרונים, למרות הכפלת המכסים של ארה"ב על הודו במטרה לצמצם את רכישות הנפט מרוסיה. לכך תרמו הודעת קרטל אופ"ק על המשך ההגדלה ההדרגתית של הפקת הנפט, לצד התגברות ההערכות לסיום המלחמה בין רוסיה לאוקראינה. הדיווחים על פגישה מתוכננת בין פוטין לטראמפ - אם אכן תתקיים - עשויים לשפר את הסנטימנט באירופה.

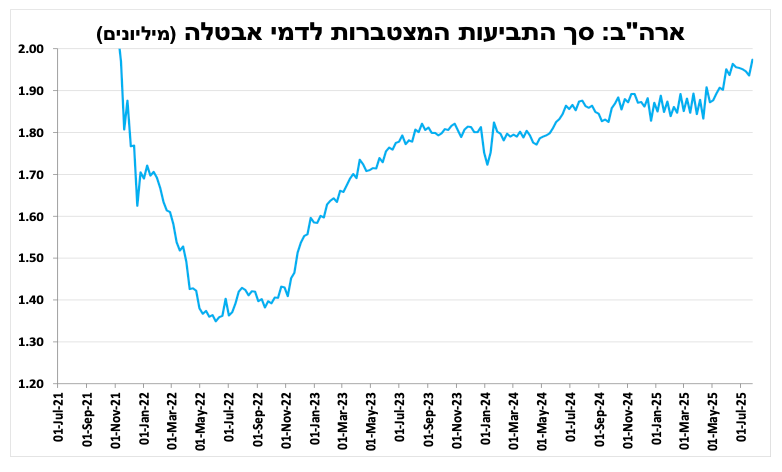

בארה"ב, הפוקוס השבוע יהיה על נתוני מדד המחירים לצרכן שיתפרסמו היום (שלישי). אנו צופים המשך עלייה באינפלציה זה החודש השלישי ברציפות, לרמה של 2.8% (ליבת האינפלציה - 3.0%), בין היתר בשל בסיס השוואה נמוך מהשנה שעברה. עם זאת, אנו סבורים כי ההסתברות להפחתת ריבית בספטמבר נותרת גבוהה, לאור המשך סימני ההיחלשות בשוק העבודה. לאחר דוח התעסוקה החלש מלפני שבוע, נרשמה עלייה בסך התביעות המצטברות לדמי אבטלה לרמה הגבוהה ביותר מאז תקופת הקורונה. נתונים אלה הובילו מספר בכירים בבנק המרכזי לתמוך בהפחתת הריבית, והנגיד צפוי להתייחס לכך בכנס הכלכלי השנתי בג'קסון הול בסוף השבוע הבא.

בבריטניה - הבנק המרכזי המשיך בתוואי הפחתת ריבית אחת לרבעון, אם כי חילוקי דעות פומביים בקרב חברי הוועדה מגדילים את ההסתברות שהקצב יואט בהמשך. גם באוסטרליה ממשיכים בהפחתת ריבית אחת לרבעון.

על חודו של קול, הבנק המרכזי בבריטניה הפחית את הריבית ברבע נקודת אחוז ל-4.0%, ברוב של 5 מול 4 מתנגדים שהושג רק בסבב הצבעה שני. נגיד הבנק ציין כי כיוון הריבית עדיין כלפי מטה, אך אי הוודאות סביב האינפלציה נותרה גבוהה, לאחר שהבנק עדכן כלפי מעלה את תחזיתו - וצופה שהאינפלציה תגיע ל-4% בחודשיים הקרובים, כפול מהיעד. הפילוג בהצבעה ממחיש את הדילמה בין חברי הוועדה כאשר חלק סבורים שהעלייה נובעת מגורמים חד־פעמיים, כמו עליות במחירי המזון והמיסוי, ואילו אחרים חוששים מגורמים מבניים ותומכים בהשארת הריבית גבוהה לאורך זמן. להערכתנו, עוד לפני ההודעה הסתברות להורדת ריבית בספטמבר הייתה כמעט אפסית, כעת על רקע חילוקי הדעות הבולטים, פחת גם הסיכוי להפחתה בהחלטה בנובמבר.

הבוקר הפחית הבנק המרכזי באוסטרליה את הריבית ברבע נקודת אחוז ל-3.60%, לאור המשך הירידה באינפלציה והתמתנות הצמיחה. עם זאת, הבנק הדגיש את גישתו הזהירה לנוכח אי־הוודאות סביב מדיניות המכסים והשפעתה על המחירים, לצד לחצי שכר מתמשכים - מה שעשוי לחייב שמירה על ריבית מרסנת עוד זמן. אנו סבורים שתהליך הפחתת הריבית האיטי יימשך, כאשר הבנק יתמיד בקצב של הפחתה אחת לרבעון עד לסוף השנה.

פרסומים בולטים בשבוע הקרוב

|

תאריך |

ישראל |

ארה"ב |

אירופה |

עוד בעולם |

|

יום שלישי, ה-12 באוגוסט |

|

מדד המחירים לצרכן |

דוח תעסוקה בבריטניה |

|

|

יום רביעי, ה-13 באוגוסט |

סחר סחורות. ריבית משכנתא ממוצעת |

|

|

|

|

יום חמישי, ה-14 באוגוסט |

|

מדד מחירים ליצרן |

צמיחה בגוש האירו רבעון שני |

|

|

יום שישי, ה-15 באוגוסט |

מדדי המחירים לחודש יולי |

מכירות קמעונאיות וייצור תעשייתי |

|

מכירות קמעונאיות וייצור תעשייתי בסין. צמיחה ביפן רבעון שני |

|

יום ראשון, ה-17 באוגוסט |

אומדן לצמיחה ברבעון השני |

|

|

|

|

יום שני, ה-18 באוגוסט |

|

|

|

|