משה שלום, מנתח שווקים FUNDER

17/08/2025

קרן נאמנות במוקד / תמונה: Dreamstime

קרן נאמנות במוקד / תמונה: Dreamstimeשוק ההון הישראלי נתון בצבת של חוסר וודאויות. ואני די בטוח שלא אלו שמציגים במדיה הפיננסית הפונדמנטליסטית... כל הנושא של שווי המניות, החוב, הגרעון, הדירוג, וכו.. אינם גורמי השפעה כלל ברמה המקומית. גם הריבית הגבוהה הפכה להיות גורם מחריד של נזק למשק שלנו אבל כזה שכבר הורגלנו אליו כך שהיא נכנסת כעניין מובנה.

מרכבי הצבת נמצאים בשני עולמות שונים של מהות: התפיסה הסובייקטיבית של הזרים והמוסדיים שלנו לגבי ה"יום שאחרי" מלחמת התקומה, ומצד שני, החשש המנמנם לגבי תיקון עמוק ואלים בשוק המניות האמריקאי. כזה שכולם מצפים לו אך אינו מגיע אלא מתעכב ונדחה שוב ושוב על ידי השגת שיאים היסטוריים של כל הזמנים.

אומר גם זאת: משקל הגורם הראשון, המקומי יותר, משמעותי יותר אבל הינו מספיק אמורפי מכדי לקבוע מגמה של הטווח הקצר. רק מאורעות משמעותיים במלחמה משנים אותו. בניגוד לכך, וול-סטריט משפיעה ברמה היומית ולעיתים תוך-יומית. זהו הבדל פאזה עצום שקשה לעכל לעיתים. מכל זה אנו מגיעים למסקנה שאנו חייבים להיות מוכנים לכל תרחיש.

ובמקרה שלפניכם, הנה קרן שמייצגת אופטימיות יתרה לגבי שוקי המניות בכלל. היא עושה זאת על ידי שני פרמטרים בסיסיים: אחזו חשיפה של 50% למניות, ואחוז חשיפה גבוה יחסית למט"ח (חו"ל). הבה נתחיל.

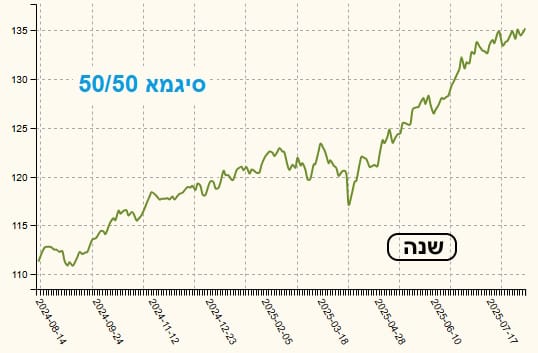

פרטי הקרן

הקרן מגיעה אלינו מבית סיגמא והיא וותיקה ברמה בינונית עם 4 שנים של פעילות. היא לא שינתה מדיניות בכל התקופה הזו וזה בהחלט חיובי. גודלה קטן יחסית, עם 21 מיליוני שקלים בלבד הממקמים אותה במקום ה-20 מבין 22 הקרנות שבקטגוריה שלה (מגדולה לקטנה). דמי הניהול שלה עומדים על 0.79% הממקמים אותה במקום ה-15 מבין אותן 22 קרנות (מהיקרה ועד הזולה ביותר).

היה מדהים לראות שקרן חשופה ל-50% מניות עדיין עומדת עם 0.90% סטיית תקן, דהיינו תנודתיות נמוכה מאוד ביחס למה שאנו רגילים לראות בשוקי המניות. כאמור לעיל, בחרתי בה על פי מיון של ביצועים מאז תחילת השנה. אבל שנתית, היא מצליחה להכות את הממוצע של הקטגוריה (21.50% מול 20.52%) וזה מאוד בסדר כאשר אנו לוקחים בחשבון את גוון הקרנות בקטגוריה.

עכשיו נשאל בכנות: מדוע היא לא הניבה קצת יותר מאשר מחצית התשואה השנתית של מדד ת"א 125 (49.53%)? התשובה נעוצה בחשיפות: אמנם, 47.52% חשיפת מניות אבל עם 20.52% חשיפת מט"ח. וזה אומר שהביצועים שלה מושפעים למדי ממה שקורה בחו"ל. לעיתים זה עוזר ולעיתים לא...

ביצועי הקרן

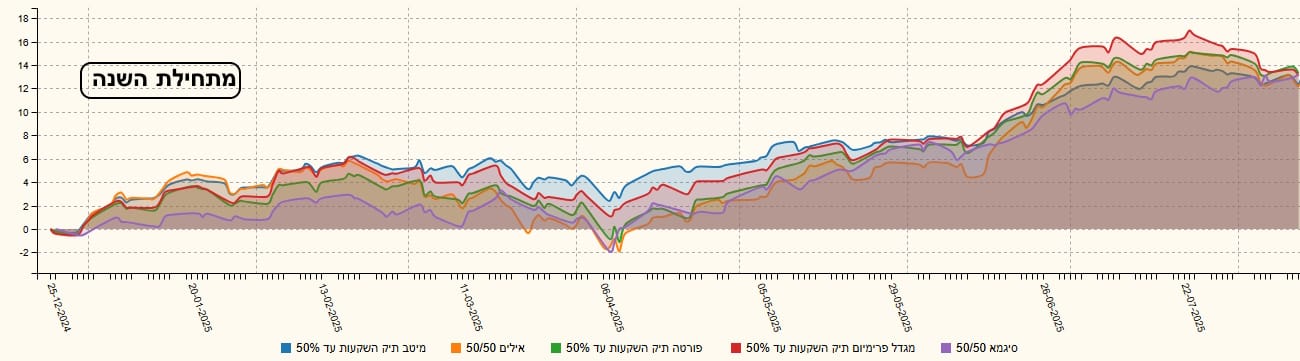

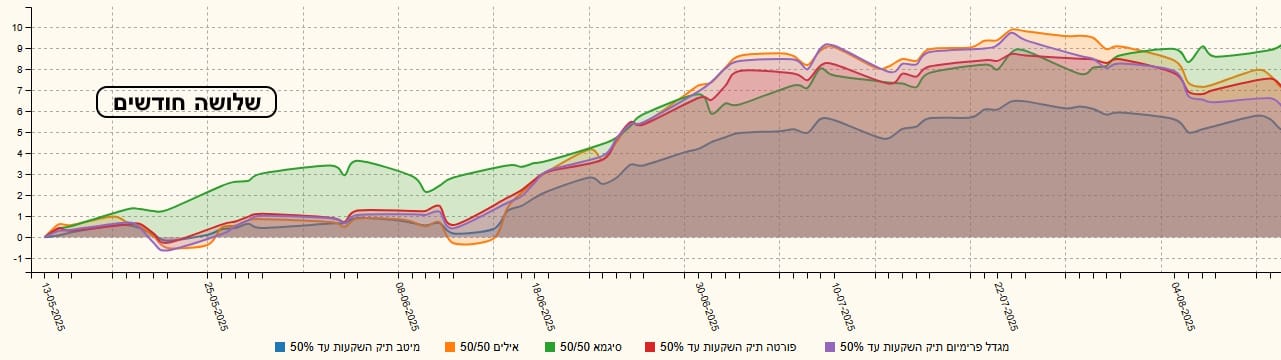

בחלק הזה של הסקירה אנו נותנים לתמונות לדבר: הגרף השנתי מרשים ואף מדהים כאשר אציין שאני לא רואה בו את התיקון בחו"ל ואת הדשדוש המקומי של התקופה האחרונה. רק הירידה הכללית של אפריל (סביב נושא המכסים של טראמפ) ניכרת בתצוגה המרשימה הזו. כמו כן, הרצף התשואתי מטה די קלאסי: הכול ירוק, ועולה בהדרגה. מה יש להרחיב יותר מדי?

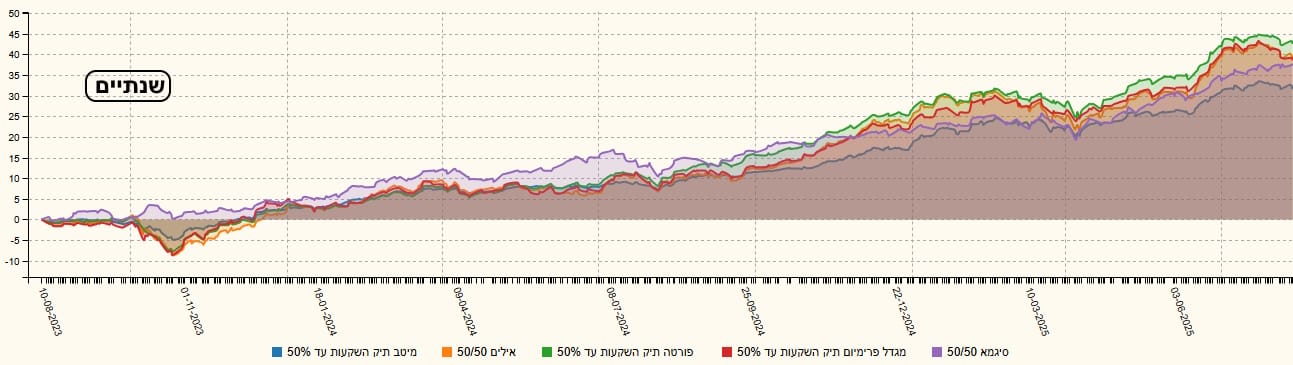

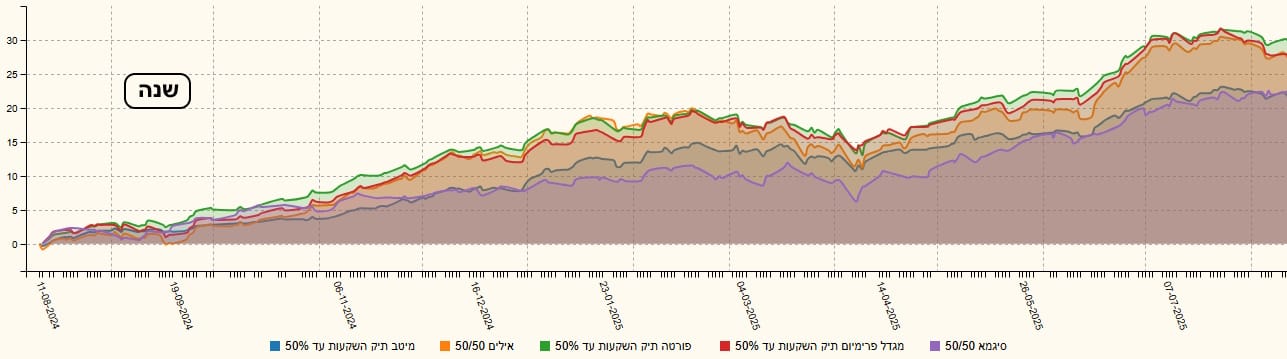

לפניכם אוסף של גרפים המשווים בין הקרן של סיגמא ואלו שהיו אחריה ברמת הביצועים מתחילת השנה. הקרנות מגיעות מבית מגדל, פורטה, אילים ומיטב כאשר שמתי לב להביא בפניכם קרנות של 50% בלבד ולא כל מיני ווריאציות שונות. הטווחים הם של שנתיים, שנה, מתחילת השנה ושלושה חודשים. וכמו שניתן לראות היטב, הקרן של סיגמא מובילה או נמצאת בחלק העליון של הקבוצה:

גיוסים ופדיונות

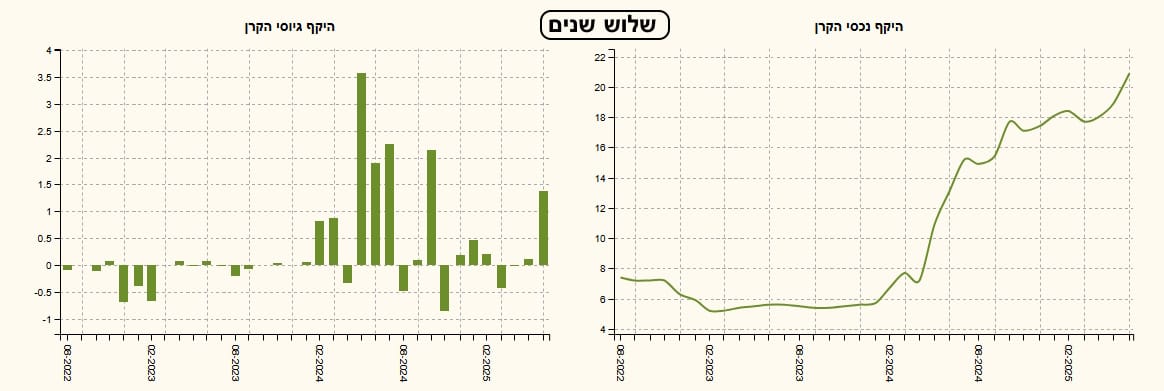

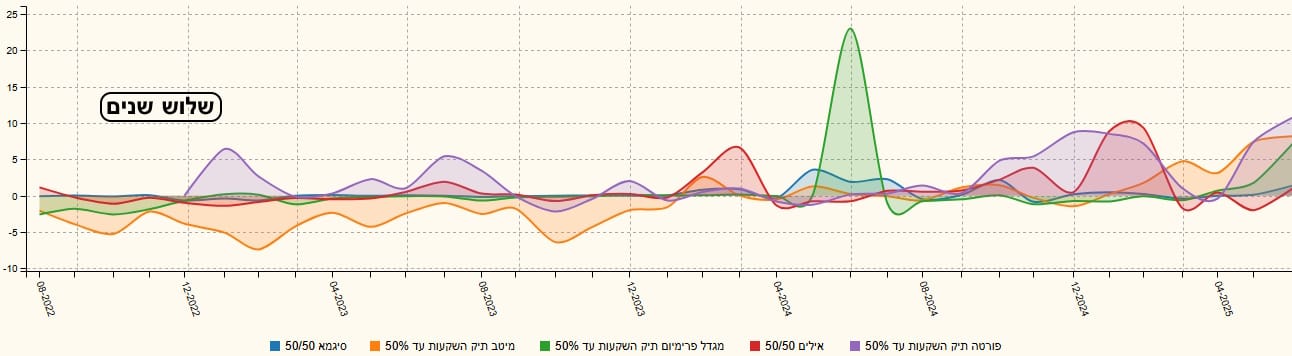

הגענו לחלק הכואב של הניתוח הקצר הזה: הגיוסים (ובכלל כמות ההון תחת ניהול). למרות שהיו תמורות יפות בשנה האחרונה, ועקומת שווי נכסי הקרן מעידה על כך, אין זה מספיק בכלל לאור הביצועים היחסיים של הקרן. מה הבעיה? כנראה שיווק או משהו אחר... בכל מקרה, יש כאן חסר בתשומת הלב של המשקיעים וזה חבל עבורם. ולו כחלק מתיק מגוון בזמנים טובים. ראו מטה את ההיסטוריה של הגיוסים עבור הקרנות הנמצאות בהשוואת הביצועים:

למי שמעוניין, ניתן להגיע לדף הקרן באתר פאנדר, וגם לקטגוריה. המון הצלחה לכולם!

המון הצלחה לכולם!

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]