אלכס זבז׳ינסקי, כלכלן ראשי בבית ההשקעות מיטב

18/08/2025

סקירת מאקרו של מיטב בית השקעות / תמונה: Dreamstime

סקירת מאקרו של מיטב בית השקעות / תמונה: Dreamstimeעיקרי הדברים

ישראל

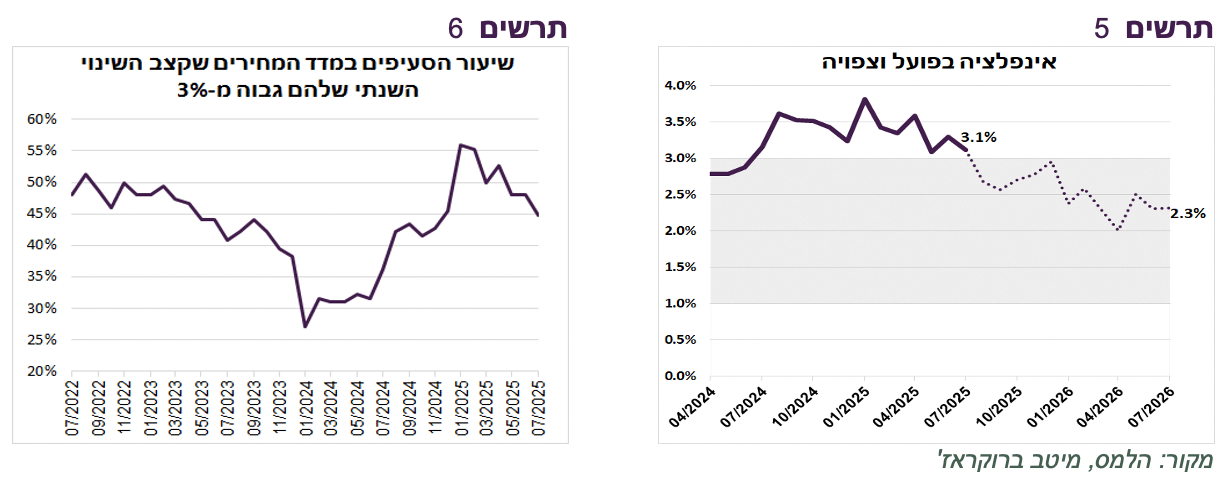

האינפלציה מתמתנת. אנו צופים שהיא תעלה ב-2.3% ב-12 החודשים הבאים.

עלה הסיכוי להורדת ריבית בנק ישראל בספטמבר. אנו צופים שהריבית תעמוד בעוד שנה ברמה של כ-3.25%-3.5%.

גירעון הממשלה צפוי לגדול עד סוף השנה. קצב הגיוסים ברוטו הכולל צפוי להישאר ללא שינוי, אך גיוסי נטו במגמת ירידה.

המצב הכספי של משקי הבית נחלש.

מכירות הדירות צפויות להיות נמוכות ולהוביל להמשך ירידת המחירים.

עולם

קצב הגידול במכירות הקמעונאיות הריאליות בארה"ב ממשיך לרדת.

מרבית השפעת המכסים על עליית המחירים בארה"ב עוד לפנינו, אך על רקע ביקושים חלשים, היא לא צפויה להוביל לאינפלציה.

להערכתנו, הסיכוי להורדת ריבית ה-FED בספטמבר נמוך יותר ממה שהשווקים מגלמים.

יתרות ה-Repo (RRP) ב-FED קרובות להתרוקן, אך הסיכון למשבר הנזילות בסגנון 2019 יחסית נמוך.

התשואות הארוכות בעולם, במיוחד מחוץ לארה"ב, ממשיכות לעלות למרות הורדת ריבית. באירופה הן עולות גם למרות האינפלציה הנמוכה.

הסחר בין ארה"ב לסין ירד ב-40% בשנה האחרונה וגורם להאטה בשתי הכלכלות.

באוגוסט משקל הכספים שזרם לשווקים בארה"ב גדל, לעומת הירידה בחודשים הקודמים. למרות זאת, אנו עדיין ממליצים על פיזור גיאוגרפי רחב.

ישראל

האינפלציה צפויה להמשיך ולהתמתן, אך לא באופן אחיד

מדד המחירים עלה ביולי ב-0.4%, לעומת התחזית שלנו לעלייה של 0.5%. סעיפי המזון והפירות והירקות היו נמוכים מהתחזית. לעומת זאת, סעיף הדיור והתרבות עלו מעל התחזית. סעיפי הנופש הוסיפו כ-0.3% (0.24% הנסיעות לחו"ל ו-0.06% הנופש בישראל).

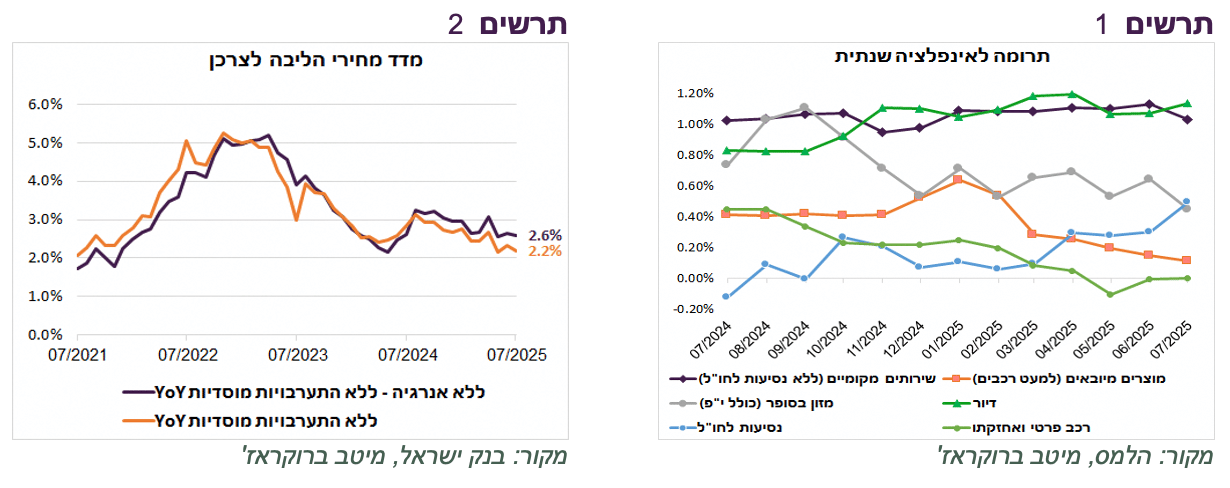

קצב אינפלציית הליבה - ללא התערבות מוסדית ירד מ-2.3% ל-2.2%, ללא אנרגיה וללא התערבות מוסדית נותר ברמה של 2.6% (תרשים 2).

ניכרת ירידה במשקל הסעיפים שקצב העלייה השנתי שלהם גבוה מ-3% (תרשים 6).

התרומה לאינפלציה של השירותים המקומיים נותרה ברמה יציבה של כ-1% (תרשים 1). גם בתרומה של סעיף הדיור לא חל שינוי. תרומת סעיף המזון (כולל ירקות ופירות) ירדה מ-0.65% ל-0.45%. תרומת סעיף הנסיעות לחו"ל עלתה משמעותית מ-0.1% במרץ ל-0.5% ביולי. לעומת זאת, תרומת המוצרים המיובאים ירדה. גם התרומה לאינפלציה של סעיף רכב פרטי ואחזקתו במגמת ירידה בזכות האטה במחירי הדלק, הביטוח לרכב והירידה במחירי הרכבים המשומשים.

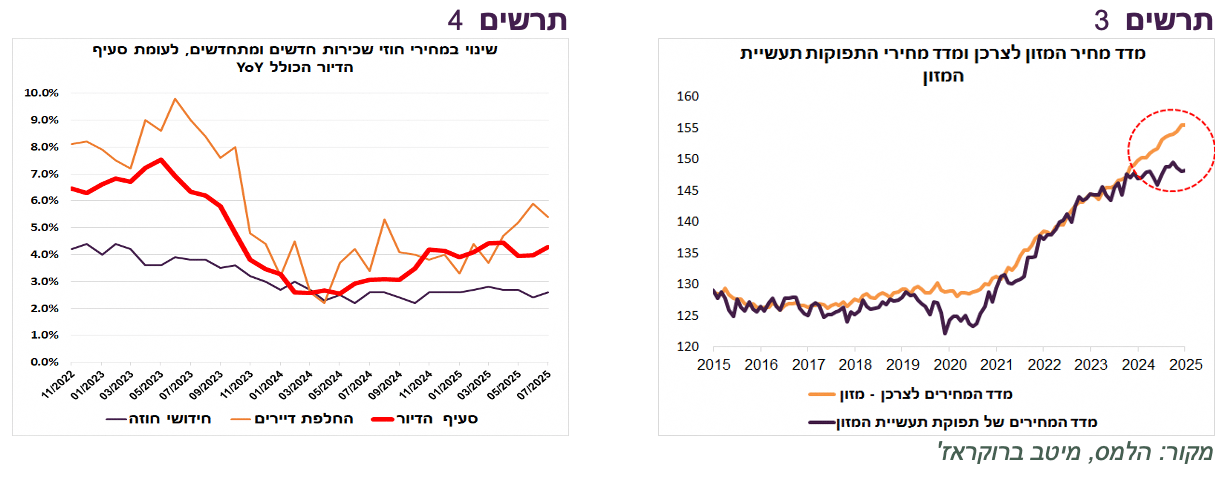

אנו מצפים להתמתנות בסעיף המזון. מחירי הסחורות החקלאיות בעולם ירד בחצי השנה האחרונה בכ-10%. בנוסף, מחירי המזון בישראל עלו בשנה האחרונה ב-3.7% לעומת עלייה של 0.9% במדד מחירי התפוקה של תעשיית המזון. בדרך כלל שני הסעיפים מתואמים (תרשים 3).

התרומה לאינפלציה של המוצרים המיובאים צפויה להיות נמוכה בזכות התחזקות השקל והירידה במדדי מחירי היבוא בעולם.

אנו מעריכים שגם מחירי הנסיעות לחו"ל יעלו בקצב מתון יותר עם הגדלת כמות הטיסות וביקוש יחסית נמוך של הישראלים.

מנגד, מחירי השירותים המקומיים צפויים להמשיך ולעלות בקצב יחסית גבוה.

גם סעיף הדיור צפוי לעלות בקצב גבוה. ירידה בביקושים לדירות בבעלות מגבירה ביקוש לשכירות. העלייה השנתית במחירי חוזי שכירות חדשים ביותר מ-5% ממחישה זאת (תרשים 4). אנו מעריכים עליית סעיף הדיור בשנה הקרובה ברמה של כ-4.3%.

תחזית:

אנו מעריכים שמדד חודש אוגוסט יעלה ב-0.5% בעיקר בהשפעת העלייה העונתית של סעיף הדיור והנסיעות לחו"ל. מדד ספטמבר צפוי לרדת ב-0.3% בעיקר בגלל הוזלת הנסיעות לחו"ל.

קצב האינפלציה ב-12 החודשים הבאים צפוי להיות 2.3% (תרשים 5). כבר אחרי מדד אוגוסט האינפלציה צפויה להיכנס אל תוך היעד.

שורה תחתונה: האינפלציה במשק צפויה להמשיך ולהתמתן. התחזית שלנו לאינפלציה ב-12 החודשים נותרה ברמה של 2.3%. הצמודים הקצרים עדיין עדיפים. בטווחים הארוכים יותר עדיפים השקלים.

הסיכוי להורדת ריבית בספטמבר עלה

מדד יולי מעלה סיכוי להורדת ריבית בנק ישראל בספטמבר לאחר השארתה ללא שינוי השבוע:

אחרי מדד אוגוסט קצב האינפלציה צפוי לרדת ל-2.7% ולהיכנס אל תוך היעד. האינפלציה ללא מעורבות הממשלה צפויה לרדת לכ-2% או אף מתחת לרמה זו.

האינדיקאטורים למצב המשק משקפים האטה בקצב הצמיחה. גם משרד האוצר הוריד את תחזית הצמיחה בשבוע שעבר ל-3.1%.

למרות סיכון ביטחוני-גאופוליטי גבוה, פרמיות הסיכון של ישראל (CDS, מרווח האג"ח הדולרי) אף ירדו לאחרונה ונמצאות ברמות הנמוכות מאז תחילת המלחמה.

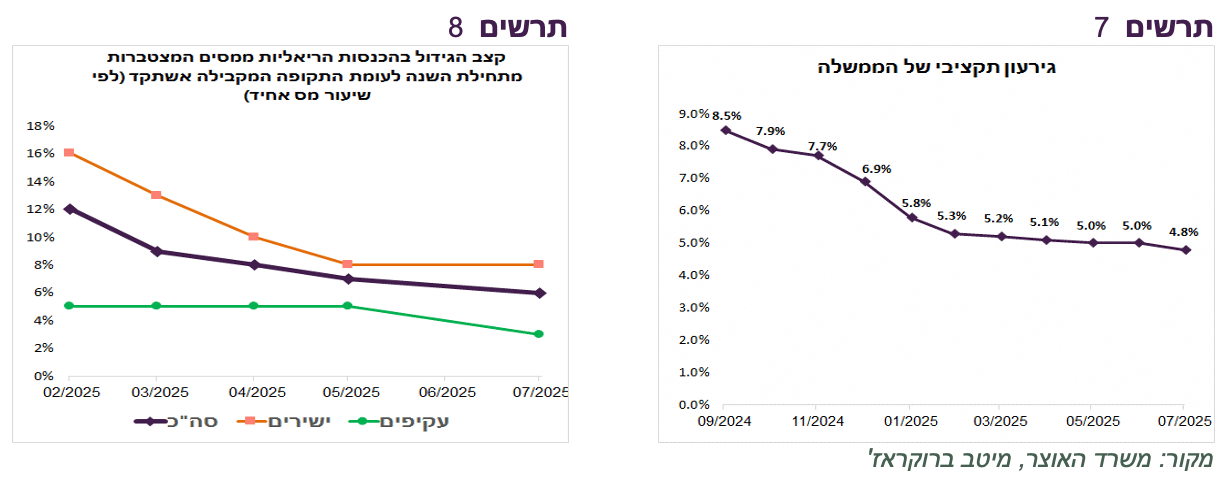

הגירעון התקציב של הממשלה ירד בחודש יולי ל-4.8%.

שוק הנדל"ן נחלש באופן ניכר.

השקל ממשיך להיות די חזק.

שורה תחתונה: גדל סיכוי שבנק ישראל יוריד ריבית בפגישתו בספטמבר. אנו מעריכים שהריבית בעוד שנה תעמוד על 3.25%-3.5%. אנו ממשיכים להמליץ על מח"מ בינוני-ארוך ברכיב האג"ח.

גירעון הממשלה צפוי לגדול

הגירעון התקציבי של הממשלה ירד מ-5% ל-4.8%, הרמה הנמוכה מאז ינואר 2024 (תרשים 7). הוצאות הממשלה גדלו מתחילת השנה ב-3.1% לעומת אשתקד, למרות שלפי התקציב היו אמורות לקטון ב-0.3%. ההכנסות עלו מעבר לתחזית, מה שמסייע להוריד את הגירעון.

להערכתנו הגירעון יגדל עד סוף השנה לכיוון כ-5% ואף מעבר בעקבות ההוצאות להמשך המלחמה. כמו כן, הגידול בהכנסות הריאליות ממיסים המצטברות מתחילת השנה מתמתן (תרשים 8). הורדת תחזית הצמיחה של משרד האוצר אמורה לבוא לידי ביטוי בגביית המיסים.

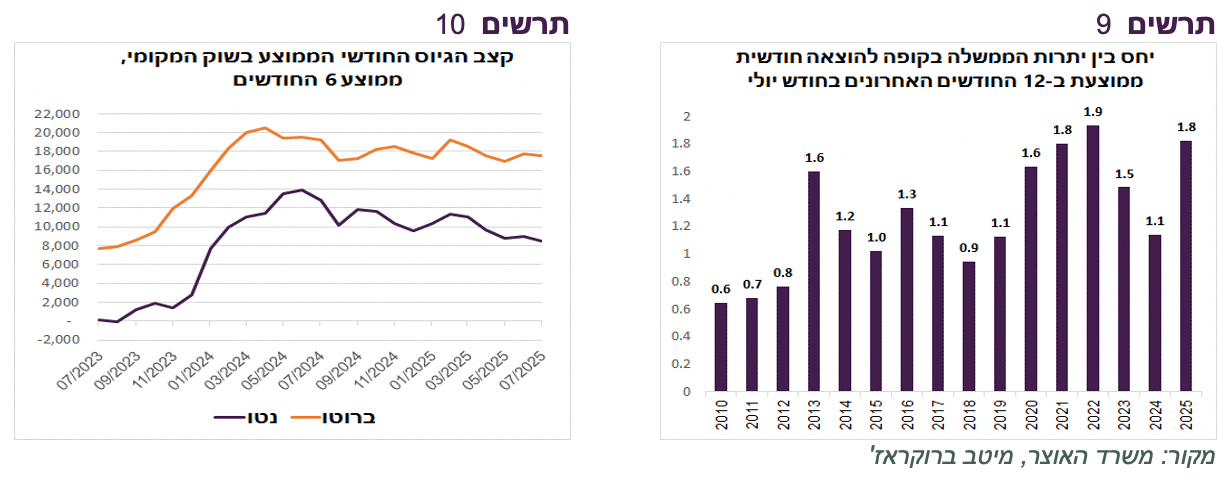

משרד האוצר מחזיק בקופה סכום של כמעט 100 מיליארד ₪, שמכסה 1.8 חודשי הוצאה ממוצעת. רק ביולי 2022 יחס כיסוי היה גבוה יותר (תרשים 9). למרות העודף בהכנסות ויתרה גבוהה בקופה, קצב הגיוס החודשי הברוטו (כולל הקצאות יתר ומכרזי החלף) של משרד האוצר בשוק המקומי נותר די יציב ברמה של כ-18 מיליארד ₪ בחודש (ממוצע של 6 חודשים - תרשים 10). עם זאת, חלה ירידה בקצב הגיוסים נטו (בניכוי פדיון קרן) מכ-12 מיליארד ₪ בממוצע בתחילת השנה לכ-8 מיליארד ש"ח.

שורה תחתונה: הגירעון התקציב של הממשלה צפוי לעלות עד סוף השנה לכ-5%. גיוסי ברוטו של משרד האוצר צפויים להישאר ברמה של החודשים האחרונים.

המצב הכלכלי של משקי בית נחלש

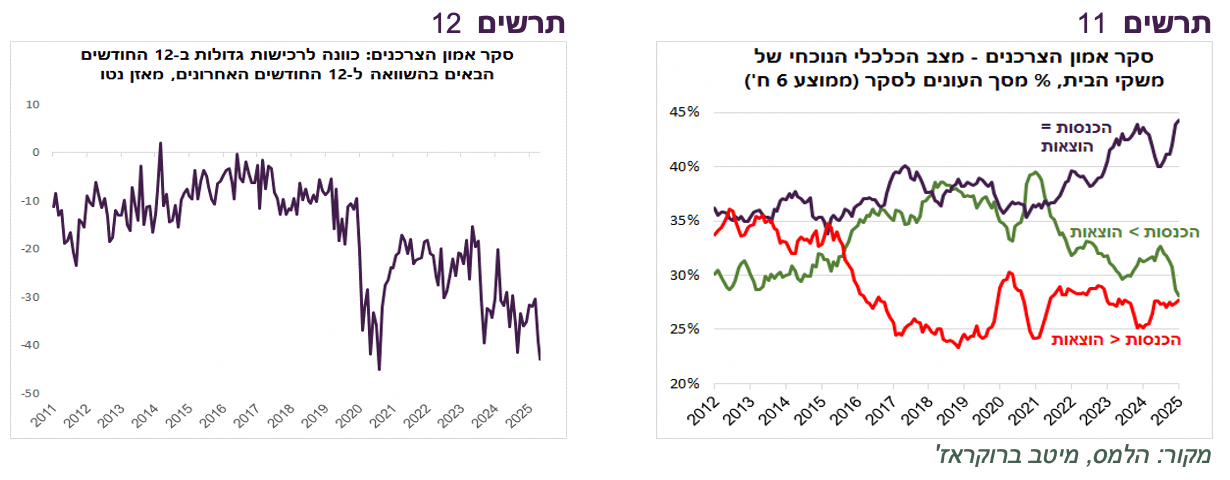

יוקר המחיה והחזר המשכתא משפיעים על משקי הבית. סקר אמון הצרכנים משקף היחלשות במצב הכלכלי של משקי בית. שיעור משקי הבית שההוצאות החודשיות שלהם גבוהות מההכנסות אומנם לא השתנה, אך חלקם של אלה שמצליחים לחסוך, (הכנסותיהם גבוהות מההוצאות) ממשיך לרדת. לפני 4 שנים קרוב ל-40% ממשקי הבית הצליחו לחסוך, אך לאחרונה שיעור זה ירד לכ-28% בלבד (תרשים 11). החוסכים הפכו בינתיים למאוזנים (הכנסות≈הוצאות), אך אם המצב לא ישתנה, יותר משקי בית צפויים להפוך לכאלה "שלא סוגרים את החודש".

שיעור משקי הבית שמתכוונים להגדיל רכישות גדולות ירד לרמה הנמוכה מאז שיא הקורונה (תרשים 12). נכונות להוצאות גדולות לא תלויה רק במצב הכלכלי, אלא גם בסנטימנט.

שוק הדיור – המכירות והמחירים בירידה

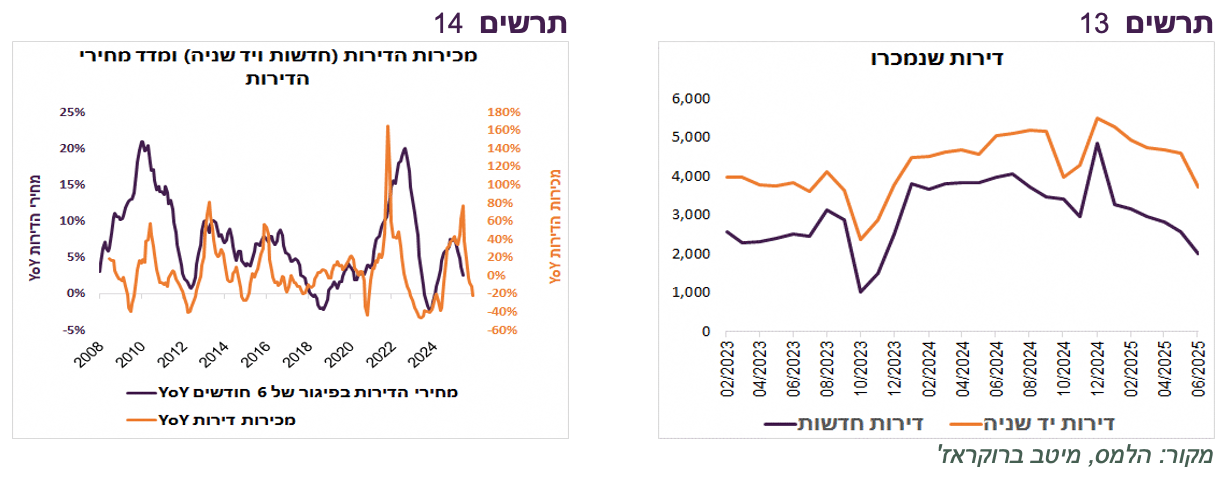

מכירות הדירות המשיכו לרדת גם בחודש יוני ואף בקצב מואץ בהשפעת המלחמה באיראן. ביולי צפוי קיזוז מסוים, אך ספק שהמגמה תשתנה בחודשים הקרובים. הירידה במכירות הדירות החדשות נמשכת מאמצע שנה שעברה. גם מכירות הדירות יד שנייה יורדות (תרשים 13 ). מלאי הדירות החדשות הלא מכורות ממשיך לגדול והגיע לשיא של 35 חודשי מכירה.

במקביל, קצב העלייה השנתי של מחירי הדירות התמתן מ-7.7% בינואר ל-2.5% ביוני. שינויים במכירות דירות מובילים בדרך כלל אחרי כ-6 חודשים לשינוי במחירים (תרשים 14). לפיכך צפוי המשך ירידה במחירי הדירות גם בחודשים הבאים.

עולם

ביקוש הצרכן האמריקאי ממשיך להיות חלש

נתוני המכירות הקמעונאיות בארה"ב נתפסו כחזקים ומעידים על איתנותו של הצרכן. לכאורה, הן לא מסתדרות עם הירידה בסנטימנט הצרכני של אוניברסיטת מישיגן שהתפרסם ביום שישי. אולם, גם המכירות מעידות על היחלשות הצרכן.

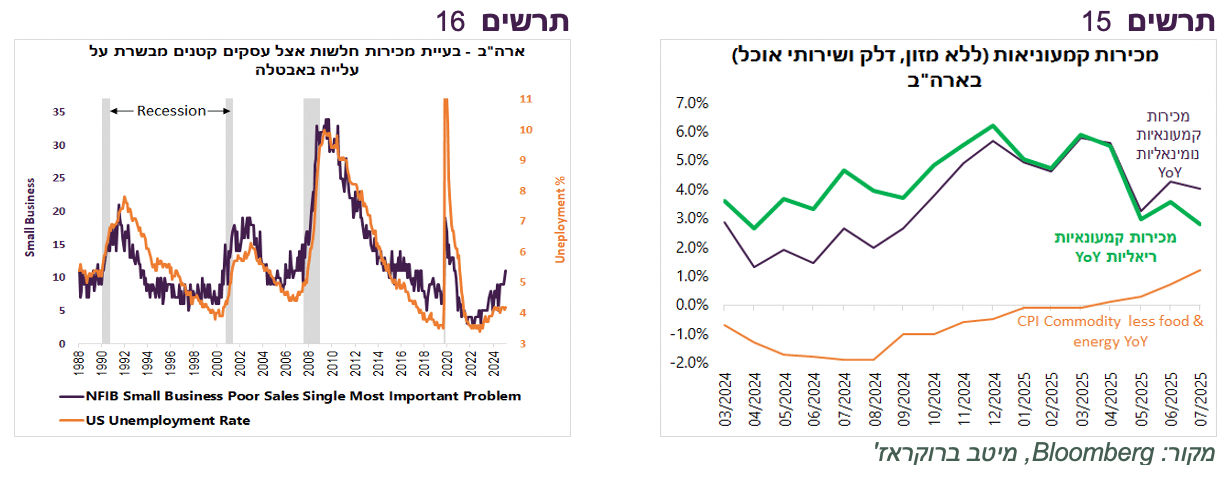

קצב הגידול השנתי של המכירות הקמעונאיות עדיין יחסית סביר ברמה של כ-4%. אולם, אינפלציית המוצרים עלתה בשנה האחרונה ממינוס 1.9% לפני שנה לפלוס 1.2%. לפיכך, קצב הגידול של המכירות הקמעונאיות הריאליות, ירד מכ-5% בתחילת השנה לפחות מ-3% (תרשים 15).

האינדיקאטור האחר שממנו ניתן ללמוד על ביקוש יחסית חלש של הצרכנים התקבל מסקר העסקים הקטנים שבו הציפיות לגידול במכירות ירדו בחודשיים האחרונים ואחוז העסקים שדיווחו שמכירות נמוכות הן הבעיה העיקרית שלהם המשיך לעלות די מהר. נתון זה מתנהג בקורלציה גבוהה עם המצב הכלכלי במשק האמריקאי ובפרט עם שיעור האבטלה (תרשים 16).

עליות המחירים שמקורן במכסים עוד לפנינו, אך לא האינפלציה

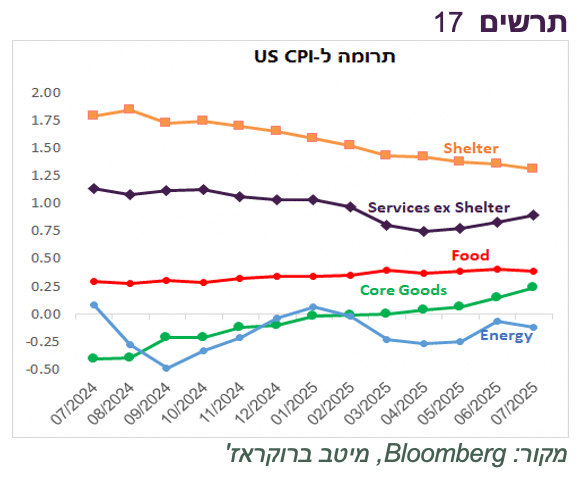

בהתחשב בגובה עליית המכסים, צריכים להיות מופתעים שהמחירים בארה"ב עלו כל כך מעט. קצב העלייה של מחירי המוצרים אומנם התגבר, אך די בדומה לעלייתו בכל השנה האחרונה גם הרבה לפני עליית המכסים (תרשים 17). דווקא עליות במחירי השירותים התחזקו מעט. ניתן להניח שהעלייה המינורית יחסית במחירי המוצרים היא דווקא עוד ביטוי של החולשה בביקושים.

מאוד סביר שעליית המחירים שקשורה למכסים עוד לפנינו:

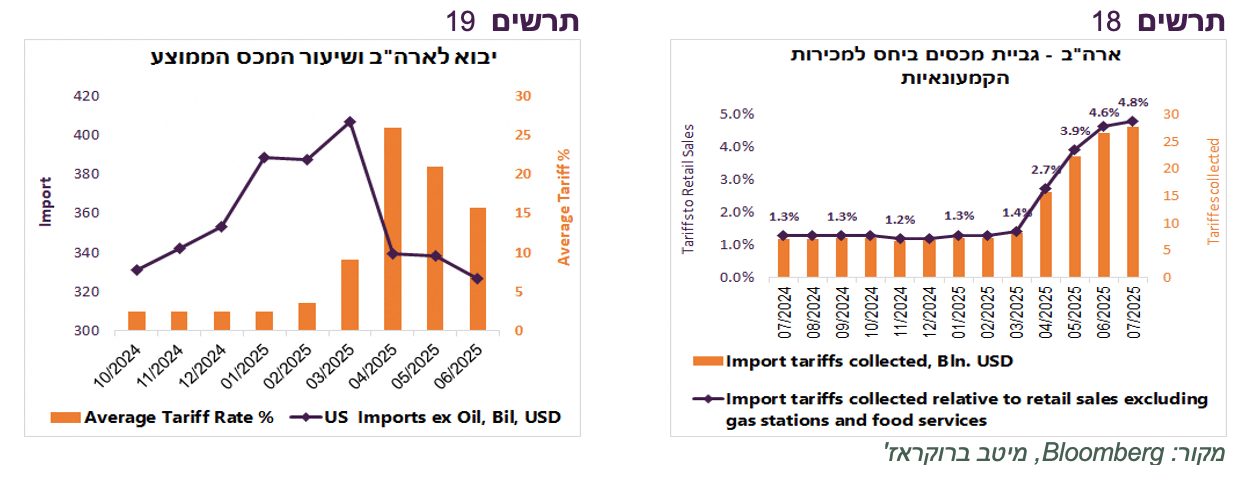

היבוא קפץ בתחילת השנה עוד לפני שהמכסים עלו (תרשים 19). ככל שיעבור זמן, המחירים לצרכן יושפעו יותר מהיבוא "היקר" שיספוג מלוא השפעת המכסים.

היחס בין סך מכסי היבוא שנגבו לבין המכירות הקמעונאיות הרלוונטיות (ללא שירותי אוכל ודלק) עלה מכ-1.3% לפני עליית המכסים ל-4.8% ביולי (תרשים 18). מישהו צריך לשלם את העלייה של כ-3.5%. בהנחה שרוב העלייה במכסים מושתת על האמריקאים, כפי שמעידה העלייה במחירי היבוא, ובפרט על הצרכן האמריקאי, עלייה במחירי המוצרים צפויה להיות משמעותית.

למרות שעליית המחירים שמקורן במכסים עדיין לפנינו, להערכתנו היא תהיה חד פעמית. על רקע חולשה בביקושים הסבירות שעליות מחירים תתגלגל לתהליך אינפלציוני די נמוכה.

הכל מהכל

הסיכוי הגלום להורדת ריבית ה-FED בספטמבר אומנם ירד, אך הוא עדיין גבוה מאוד ועומד על כ-85%. אנחנו חושבים שה-FED צריך להוריד את הריבית בגלל החולשה בכלכלה ובמיוחד בשוק העבודה, אך הורדת ריבית בנסיבות הקיימות תהיה חריגה. על פי התחזיות, קצב האינפלציה PCE Core , המדד המועדף ע"י ה-FED, יעמוד בסוף החודש ברמה של כ-2.9%-3.0%. בפעם האחרונה ה-FED הוריד ריבית כש-PCE Core עמד בגובה של 3% הייתה בשנת 1992 וגם אז האינפלציה הייתה במגמת ירידה ברורה. כדי להוריד ריבית צריכים ש-6 מתוך 12 החברים כולל הנגיד יצביעו בעד. אם הנגיד פאואל יתנגד צריכים 7 תומכים בהורדה. על פי התבטאויות של חברי הוועדה המוניטארית זה ממש לא מובטח. היינו מעריכים בשלב זה את הסיכוי להורדת הריבית בלא יותר מ-60%.

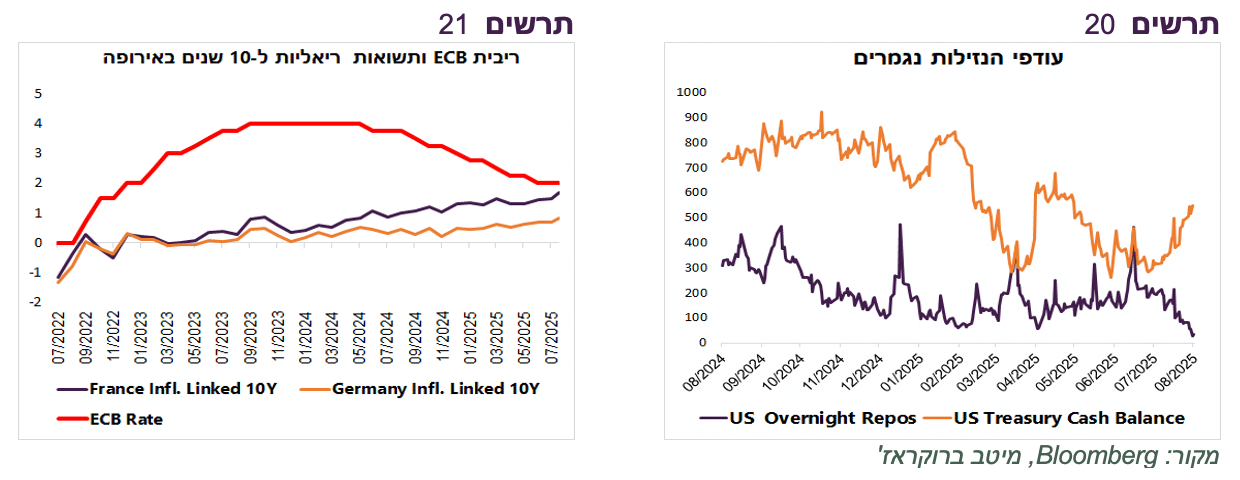

יתרת Repo (RRP) ב-FED ירדה לרמה הנמוכה ביותר של כ-30 מיליארד דולר, וזאת במקביל לעלייה בגיוסי הממשלה ועליית היתרה בקופתה (תרשים 20). לא בהכרח מדובר בסימן שמבשר על סיכון למשבר, אך הירידה ב-RRP משקפת התייבשות בנזילות. כעת ה-FED צריך לעקוב אחרי יתרות הרזרבה של הבנקים בבנק המרכזי שלא ירדו מתחת לקו האדום, שאף אחד לא יודע בדיוק איפה הוא נמצא. הירידה עלולה להוביל למשבר נזילות כפי שקרה ב-2019 שאילץ את ה-FED לחזור לרכוש אג"ח ולזרז הורדות ריבית.

התשואות הארוכות בעולם ממשיכות לעלות. אם באנגליה או בקנדה אפשר לקשר עליית התשואות לעלייה באינפלציה, בגרמניה וצרפת התשואות עולות בלי שיש סימני התעוררות האינפלציה. לכן, עלייה עוד יותר מהירה נרשמת בתשואות הריאליות שהגיעו לשיאים (תרשים 21). עליית התשואות בעולם לא רק מקשה על הפעילות הכלכלית, אלא גם מייצרת תחרות לאג"ח האמריקאיות ומאתגרת יכולת הממשל האמריקאי להתממן בעלויות סבירות.

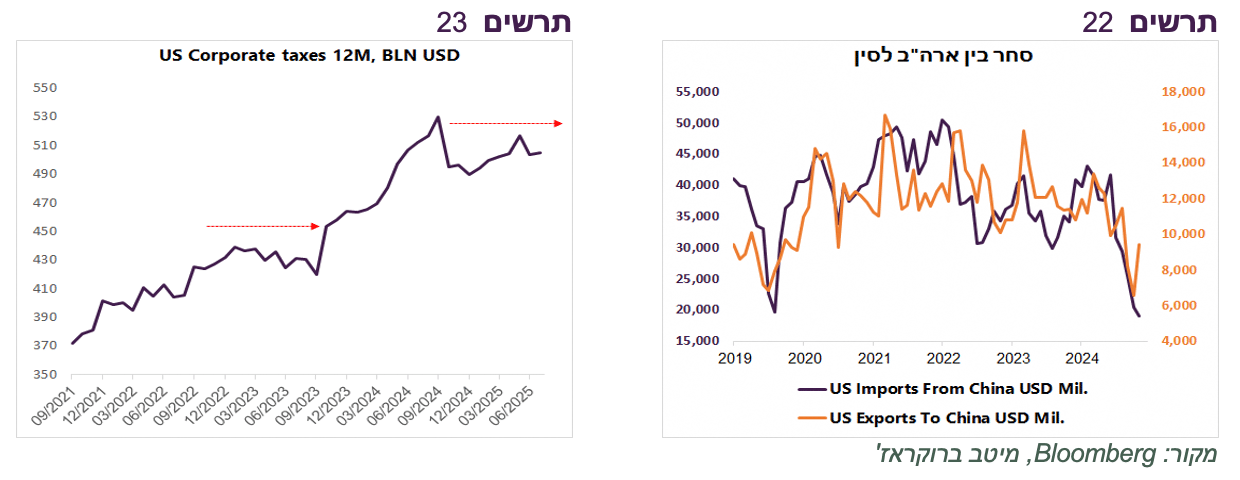

מי אמר שיש רגיעה ביחסים בין ארה"ב לסין והסיכון של מלחמת הסחר ירד כפי שמצהירות הכותרות? בפועל היבוא מסין לארה"ב והיצוא מארה"ב לסין ירדו ביוני בכ-40% לעומת אשתקד לרמות שהיו רק בשיא שיתוק הקורונה (תרשים 22). הירידה החדה בסחר בין המדינות תורמת ישירות ובעקיפין לחולשה ברורה בכלכלה הסינית, כפי שבאה לידי ביטוי בנתונים הכלכליים האחרונים, כולל בשבוע שעבר ופוגעת גם בכלכלה האמריקאית.

עונת הדוחות בארה"ב הייתה יחסית טובה. עם זאת, קשה ליישב עלייה ברווחיות החברות עם העובדה שסך תשלומי המיסים של החברות האמריקאיות ירדו ב-12 החודשים האחרונים ב-1.5%. קיפאון ואף ירידה בהכנסות ממיסים דומה לתקופת ההאטה בפעילות ב-2022 (תרשים 23). בכל מקרה, הירידה בגביית מיסי חברות משקפת עדות לחולשה רחבה במגזר העסקי האמריקאי.

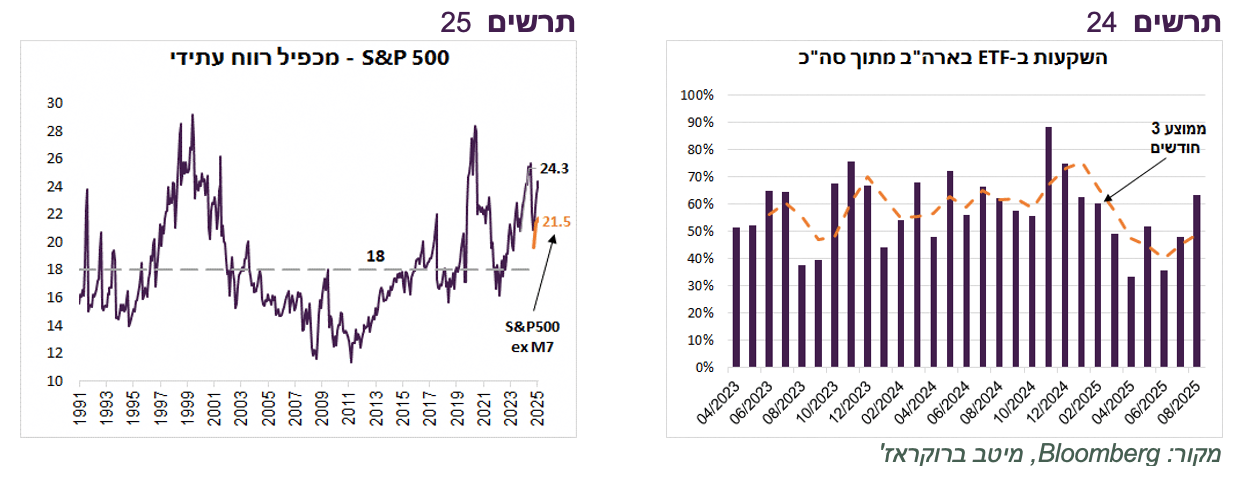

על פי תנועות הכספים ל-ETF, אחרי מגמת ירידה במחצית הראשונה של השנה, בחודש אוגוסט מסתמנת עלייה במשקלה של ארה"ב מסך הזרימה (תרשים 24), למרות שעדיין מוקדם להסיק מסקנות. אנו בכל זאת ממשיכים להמליץ על פיזור רחב יותר של ההשקעות בעולם.

לראיה, שוק המניות האמריקאי מחוץ ל-Magnificent 7 גם בחודש האחרון השיג ביצועים יחסית חלשים של כ-2% לעומת עלייה של יותר מ-4% ב-MSCI World ex US . המניות ב-S&P500 מחוץ ל-M7 עדיין נסחרות במכפיל גבוה של 21.5 בהשוואה למכפיל ממוצע היסטורי 18 ב-S&P500 (תרשים 25).