משה שלום

24/08/2025

הורדת ריבית / תמונה: Dreamstime

הורדת ריבית / תמונה: Dreamstimeוול-סטריט – מדד S&P500

(הגרף בוצע בעזרת פלטפורמת TradingView)

כמו שהראיתי בכתבה באתר שלנו, הרבה מאוד מן כוח המניע של שוק המניות האמריקאי נעוץ בהמשך האנרגיות הקיימות במניות ה"מופלאות" ועוד כמה בודדות. ישנן סיבות טובות לכך, אבל נזכיר כאן כמה עיקריות:

ראשית: ההנחה היא שמה שהצליח ימשיך להצליח ולכן הציבור נוהר לשם כאשר יש תיקון טכני יורד קטן או בינוני. שנית: ההשקעות הפאסיביות, דרך ה-ETFS (קרנות הסל), מעצימות מאוד את ההשקעה בהן בגלל השפעתן היחסית הגבוהה במדדים הכלליים והענפיים. שלישית: אין ספק שמניות אלו ממשיכות להביא ביצועים עסקיים טובים, וכאשר זה לא המקרה, העניין נתפס כזמני. ראו את טסלה כדוגמא מופלאה... ולבסוף: גורם הריבית הגבוהה נמצאת לטובתן של החברות הטכנולוגיות הענקיות האלו בגלל עודף הרזרבות הענקיות שלהן המניבות רווחים יפים רק מן הפיקדונות באותה ריבית גבוהה.

יש הרבה אנליסטים ודעתנים האומרים שריכוזיות יתר בשוק מניות היא דבר שלילי ומסוכן. זה גורם לנקודת כשל קלה לפיצוח כאשר אירוע ספציפי, עבור סקטור מניות ה-AI-טכנולוגיה הזה במיוחד, יכול להביא למפולת המדדים הכלליים כולם. כמו כן, הגיוון מאפשר צמיחה אמיתית במשק ובכלכלה עקב התפזרות כסף המשקיעים גם לכיסן של חברות הצריכות יותר את הכסף מאשר הענקיות הטכנולוגיות ה"טובעות" בנזילות.

עקרונית, טענה זו נכונה ואמיתית. היא גם נתמכת היסטורית על ידי ניתוח טכני בכלים כמו עקומת Advance-Decline Line ועוד כהנה מדדים לבחינת פיזור אהבת הסיכון בשוק. הבעיה היא שמאז 2020, ובמיוחד מאז תחילת 2023, התיאוריה לא מוצאת עצמה במציאות. השוק ממשיך להיות מרוכז מאוד וממשיך את המגמה שלו בצורה מופלאה ואף מדהימה. הריכוזיות הזו גם הפכה לשם דבר המהווה בסיס לספקולציות אסטרונומיות בשוקי הנגזרים השונים. ישנן גם תעודות סל מנייתיות שמתמחות במניות אלו על ידי שימוש בחוזים ואופציות לביצוע אסטרטגיות כמו Covered Call וכו... בקיצור: זהו העולם הנוכחי, בו אנו חיים בשוק ההון האמריקאי.

אז מה אנו יכולים לומר לעתיד, כאשר זהו הנוף ההשקעתי הקיים? ראשית, שעניין הורדת הריבית יכול להיות חרב פיפיות לשוק. כאן, חייבים להזכיר את מה שקרה ביום שישי: אחרי תקופה ארוכה של המתנה דרוכה, ג" פאוול (ראש הפד) רמז בצורה בולטת לכיוון הורדה ראשונה בפגישה הבאה. וזה החזיר את השוק להישג: שיא היסטורי חדש! אבל, דווקא הקטנת הכנסות מהפקדות בחברות הענק יכול להיות גורם שלילי מתנגד לטוב שההורדה הזו יכולה לעשות עבור הכלכלה האמיתית.

שנית, שאנו חייבים לשים לב, עם עיני נץ, להתפתחויות בסקטור הזה ובהתנהלות של הנסדק מול ה-S&P500 יותר מאשר ראייה בודדת במדד זה או אחר. ושלישית: פגיעה קשה ברווחיות חברות אלו בגלל מכסים, צעדים פוליטיים, או אילוצים גיאו-פוליטיים (בעקר סביב סין) יכולה להיות טריגר לקריסה לא קטנה של כל השוק כולו. האם יש סימנים מעידים לבעייתיות בסקטור ועל ידי כך בשוק כולו? לא ממש. עונת הדוחות האחרונה ביססה שוב את חוזקן בעיני הציבור ולא שינתה דבר ביחס אליהן.

אבל, ישנה חולשה מורגשת בשכנוע העצמי של התנועה כאשר השמועה הנוכחית גורסת שאנו בשלב של Liquidation של עמדות בכירים לאלו הקטנים שלא מודעים לסכנה. סיום שלב זה יראה ירידות חדות שסופן יהיה קנייה מאסיבית חוזרת של הסחורה על ידי המוכרים בשיא. כאמור, כל זה עדיין ברמת ה"מה שצריך" להיות ולא כל כך מה שקורה.

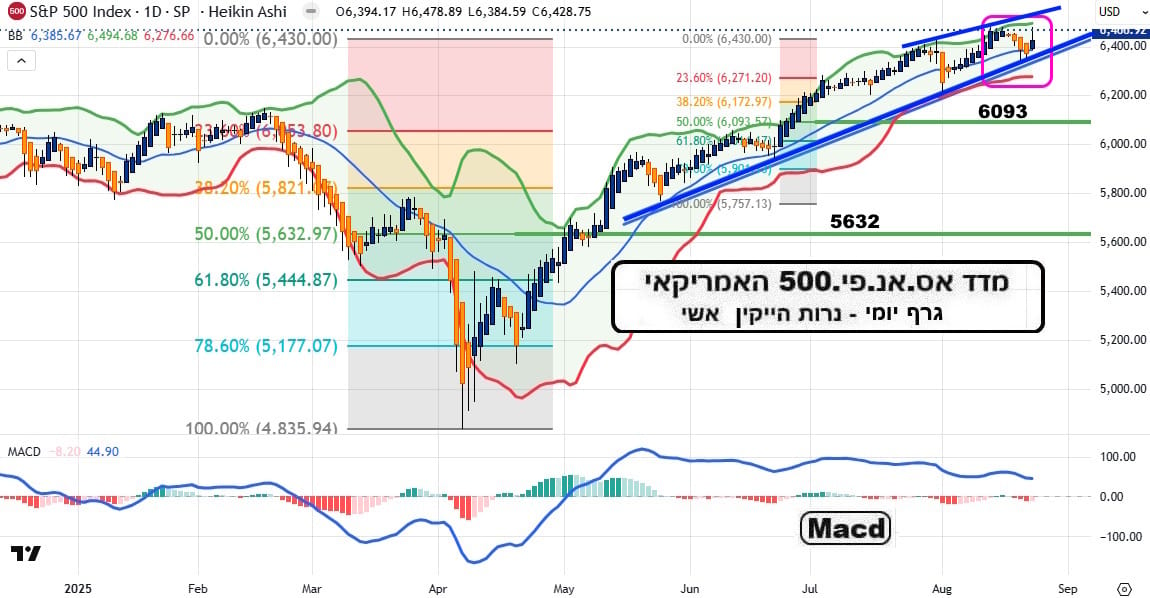

טכנית, עד יום חמישי, המדד העיקרי עמד על גבו הרחב של קוו המגמה הגדול שתמך בעלייה מאז יוני. עד כה, הממוצע הנע 20 נשבר כמה פעמים אבל הקו הזה עמד איתן. לכן, עם רקע כנס Jackson Hole ודבר הנגיד להורדת ריבית נאמר שהשבוע הבא יהיה די קריטי להמשך. שיא כל הזמנים של יום שישי אמור לבשר טובות. אבל, אם תחילת השבוע תראה שבירה של הקו, זה יכוון מיד לתיקונים המינוריים של 6172 ו-6093 (50% מן העלייה מיוני). ירידה משם תכניס ויבראציות יותר מעניינות שנטפל בהן בזמנן. בינתיים, השיא ההיסטורי פתח את השער לכיוון ה-6600 ואח"כ 7000. מי היה מאמין?...

ישראל – מדד ת"א 35

(הגרף בוצע בעזרת פלטפורמת TradingView)

בניגוד למה שאנו רואים במדד האמריקאי, שוק המניות הישראלי נמצא בניסיון פריצה של קו מגמה חוסם. דבר הרבה יותר חיובי ומעניין בגלל הדיסונאנס הברור שהיה בין שני השווקים (עד יום חמישי) שהיו צריכים להיות קורלטיביים מאוד. על שום מה החיוב המחודש הזה? המנסה להפסיק את המגמה היורדת שבתעלה הגדולה? אנשי הטכני יאמרו: הגענו לסוג של ביסוס מומנטום באזור ה-0 והגיע הזמן להתרומם מחדש? זהו טיעון קשה לעיכול עבור רוב הציבור.

לכן, נרחיב פונדמנטלית במקצת: הירידות האחרונות, מאז השיא של תחילת יולי, על שום מה? על שום הספקות שעלו לגבי ניהול המלחמה, יציבות הממשלה, תדמיתה של ישראל בעולם, ועוד כהנה מרעין בישין שחווינו באותה תקופה. אין ספק שמי שראה ב"יום שאחרי" סיום השלב המלחמתי עידן של שגשוג ורווחה גדולה עבור מדינת ישראל היה חייב לעשות מחשבה מחודשת לגבי העתיד הקצר והבינוני.

ואם תוסיפו לכך את הרווחים הנאים שאותם משקיעים עשו בין התחתית של אפריל והשיא של תחילת יולי, תוכלו להבין בקלות את הרצון שלהם לממש חלק מאותם רווחים ולהקטין את הסיכון היחסי באותה השקעה ישראלית. האם המהלך הזה גרם לנזק קשה מאוד? לא ממש. התיקון הגיע ל-23.60% מן העלייה כולה וזה השלב הראשון בסרגל Fibonacciהמכיל עוד הרבה שלבים...

אז מה השתנה עכשיו? למרות שלקח הרבה מאוד זמן לממשלה "ללדת" את המצב הנוכחי, ולמרות המחאות הגדולות מבית ומחוץ, נמצא כעת מתווה רשמי חדש עבור השלב האחרון של המלחמה בעזה: שילוב של הכרעה צבאית (שליטה צבאית על כל מרחבי הרצועה), יחד עם ניהול מו"מ תחת אש לגבי החזרת כל החטופים וסיום המלחמה. בהינתן שהחמאס לא יהיה מוכן להחזיר את כולם ולהניח את נשקו בקרוב, יש סיכוי להכרעה צבאית מוצלחת בגיבוי אמריקאי. בכל אופן, כל זה מייצר אופק אופטימי הרבה יותר מאשר הכאוס שהיה קודם לכן וזה מצוין לשוק.

עכשיו: גם בחזית המקרו, והמיקרו (עונת דוחות די טובה), וגם בחזית הגירעון הגדל אבל הנמצא בשליטה, הכלכלה הישראלי מראה סימני עמידה חזקים. וזו נקודה תמידית לתקווה ולמצב טוב יותר בעתיד הקצר. רק נשאר לראות אם וול-סטריט לא תשים מקל בגלגל של חזרת האופטימיות אצלנו. טכנית: 2959 הינה רמת המחיר הקובעת למהלך הפריצה (כתמיכה מינורית) כאשר מעבר מעל 3020 תאשר שלפנינו שוק שרוצה לעלות אסטרטגית. ביום שישי, הדולר ירד ל-3.36 (1.18%-) וזה סימן חזק מאוד לפתיחה מדהימה, ביום ראשון שתתחיל את הפריצה המקווה. יחד נכריע!

תמונה: Dreamstime

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]