אלכס זבז׳ינסקי, כלכלן ראשי בבית ההשקעות מיטב

24/08/2025

ניתוח מאקרו / תמונה: Dreamstime

ניתוח מאקרו / תמונה: Dreamstimeעיקרי הדברים

ישראל

הצמיחה של המגזר העסקי ברבעון השני הייתה ככל הנראה שלילית או אפסית גם אלמלא המלחמה באיראן.

הורדנו את התחזית לצמיחה למשק בשנת 2025 ל-2.0%-2.5%.

הודעת הריבית של בנק ישראל הייתה שונה מהרגיל, אך פחות מובנת. נוכח ההאטה בצמיחה ובאינפלציה, בנק ישראל צריך לדעתנו להוריד ריבית. אנו מעריכים שעלה הסיכוי להורדת ריבית בספטמבר.

עולם

בעוד פחות משנה, הוועדה המוניטארית של ה-FED צפויה להיות "סופר-יונית" ולנקוט לא רק בהורדות ריבית מהירות, אלא גם בצעדים מקלים נוספים. אנו מעריכים שתשואות האג"ח ימשיכו לרדת והדולר ימשיך להיחלש.

עם זאת, השינויים ב-FED וחשש מפגיעה בעצמאותו כבר גורמים לנסיגה מסוימת של המשקיעים מחוץ לארה"ב משוק האג"ח האמריקאי.

עקב שינוי בהתנהגות הזהב, שילובו בתיק המניות בשנים האחרונות שיפר תשואה והוריד את סטיית התקן.

ישראל

בכמה באמת צמח התמ"ג?

ברבעון השני ירד התמ"ג העסקי ב-1.6% (6.2% במונחים שנתיים). השאלה החשובה היא מה היה השינוי אילו לא הייתה המלחמה עם איראן? בנק ישראל כתב בהודעת הריבית שבניכוי השפעות המלחמה, הצמיחה הייתה חיובית אך נמוכה מפוטנציאל הצמיחה ארוך הטווח של המשק.

לא בטוח שאלמלא המלחמה הצמיחה של התמ"ג העסקי הייתה בכלל חיובית. לצורך ההשוואה, אפשר לקחת את הרבעון הראשון של 2020, שבו התפרצה הקורונה והוטל סגר מלא ב-19/3/20. למעשה, הפגיעה בפעילות נמשכה כ-12 ימים ברבעון זה, פרק זמן זהה למלחמה באיראן.

כתוצאה מהסגר, התמ"ג העסקי ירד ברבעון הראשון של 2020 ב-1.8%, מעט יותר מאשר ברבעון השני של 2025. לא רק בתחושה הפגיעה בפעילות העסקית בזמן הסגר הראשון בקורונה הייתה חמורה הרבה יותר, אלא גם לפי הסקרים המיוחדים שעשה הלמ"ס בקרב עסקים בקורונה ובזמן המלחמה באיראן:

בסקר שנערך באפריל 2020 43% מהעסקים דיווחו על פגיעה של יותר מ-50% בפדיון, לעומת 24% בעת המלחמה באיראן.

בתחילת הקורונה 40% מהעובדים פשוט לא עבדו בכלל כאשר חלקם (24%) היו בחל"ת. זה לא דומה למצב שהיה ביוני 2025.

ניתן לעשות השוואה דומה, אך פחות מדויקת, גם לפגיעה בפעילות המשק ברבעון הרביעי של 2023 שבו התפרצה המלחמה בעזה . התמ"ג העסקי ירד אז ב-9.6%, מה שמגלם ירידה של כ-1.2% ב-12 ימים, פחות מאשר ברבעון השני של 2025. גם במקרה זה, הסקרים המיוחדים של הלמ"ס משקפים שהפגיעה בפעילות בתחילת המלחמה בעזה הייתה חמורה יותר מאשר במלחמה באיראן:

על פי הסקר המיוחד, ברבעון הרביעי של 2023 52% מהעסקים דיווחו על פגיעה של יותר מ-50% פדיון לעומת 24% מהעסקים בעת המלחמה באיראן.

במהלך המלחמה עם איראן 34% מהעסקים דיווחו שיותר מ-80% מהעובדים ממשיכים לעבוד, לעומת 24% מהעסקים בלבד בסקר שנערך ברבעון הרביעי של 2023.

לפיכך, גם בהשוואה לרבעון הרביעי של 2023, הירידה בתמ"ג העסקי ברבעון השני של 2025 לא מסתדרת עם הסקרים שערכה הלמ"ס.

ההסבר המתבקש לסתירה בין הירידה החדה בתמ"ג העסקי לבין הסקרים, הוא שבטרם פרוץ המלחמה עם איראן התמ"ג העסקי כבר היה בקיפאון או אף התכווץ. מסקנה זו מסתדרת גם עם הירידה במדד המשולב של בנק ישראל בחודשים אפריל ומאי והיחלשות בסקר הערכת המגמות בעסקים של הלמ"ס לפני "עם כלביא".

אם גם ללא המלחמה באיראן המשק לא צמח או אף התכווץ ברבעון השני, קובעי המדיניות צריכים להסיק מסקנות לגבי המדיניות הפיסקאלית והמוניטארית. תוצאות הצמיחה ברבעון השני הופכות תחזיות הצמיחה של בנק ישראל ומשרד האוצר לשנת 2025 (3.3% ו-3.1%) לגבוהות מדי וכמעט לא ניתנות להשגה. לפי הנחות ריאליות, המשק יצמח השנה בשיעור של בין 2.0% ל-2.5%.

שורה תחתונה: אנו מעריכים שקצב הצמיחה במשק ב-2025 יעמוד על כ-2.0%-2.5%.

בנק ישראל צריך להוריד ריבית

לכאורה, הודעת ריבית של בנק ישראל הייתה non event מבחינת התוכן וגם לא השפיעה על השווקים. עם זאת, חלו בה שינויים משמעותיים רבים, לפחות מבחינת המבנה:

סדר השיקולים להחלטה השתנה מאוד. לא ברור האם בכוונה או במקרה. כפי שניתן לראות בטבלה למטה, בהודעות הקודמות בראש סדר העדיפויות עמד המצב הכלכלי, לאחר מכן אינפלציה, שע"ח, שוק הנדל"ן ובסוף הסיכונים הגאופוליטיים ופרמיות הסיכון.

בהודעה של השבוע שעבר בנק ישראל התייחס למצב הפעילות הכלכלית שלוש פעמים, אך בסה"כ אמר אותו דבר במילים שונות.

לאחר מכן, בנק ישראל התייחס פעמיים לפרמיות הסיכון/סיכונים הגיאופוליטיים. אם כבר נתן לזה משקל כה כבד, מדוע לא לציין שפרמיית הסיכון ירדה לרמה הנמוכה מאז תחילת המלחמה בעזה?

בהתייחסות לאינפלציה, שמופיעה רק במקום הרביעי בסדר השיקולים, נרשם – "קצב האינפלציה בשנים-עשר החודשים האחרונים ירד ועמד על 3.1%, מעט מעל לגבול העליון של היעד". אותו המשפט עם אותה אינפלציה הופיע בהודעה הקודמת מתחילת יולי, רק שלא הייתה שם מילה "מעט". האם יש לזה רמז שבנק ישראל חושש פחות מהאינפלציה?

שע"ח של השקל נדחק למקום האחרון בשיקולים, אפילו מתחת לשוק הדיור. האם יש בכך מסר?

שוק העבודה כלל לא מופיע מבין השיקולים העיקריים.

לסיכום, זאת לא הודעת ריבית "אמריקאית" שמנסה להעביר מסר ולכל מילה בה יש משמעות מבחינת הבנק המרכזי והמשקיעים.

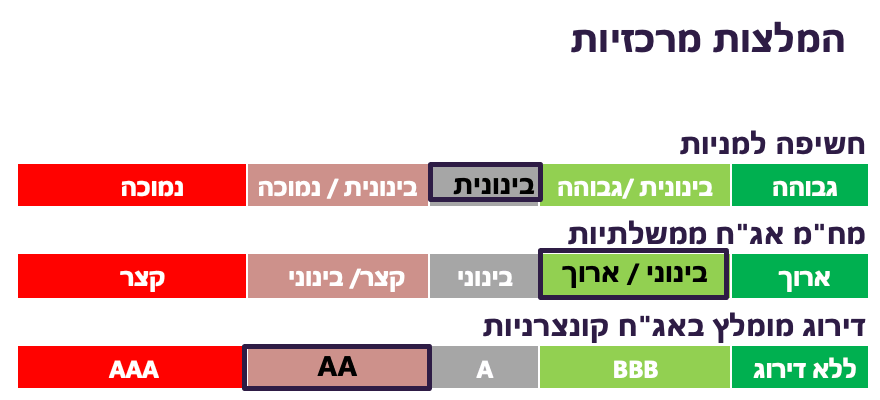

סדר השיקולים בהודעות ריבית של בנק ישראל

|

05/2025 |

07/2025 |

08/2025 |

|

|

|

איך אנחנו רואים את הדברים:

הצמיחה במשק יורדת.

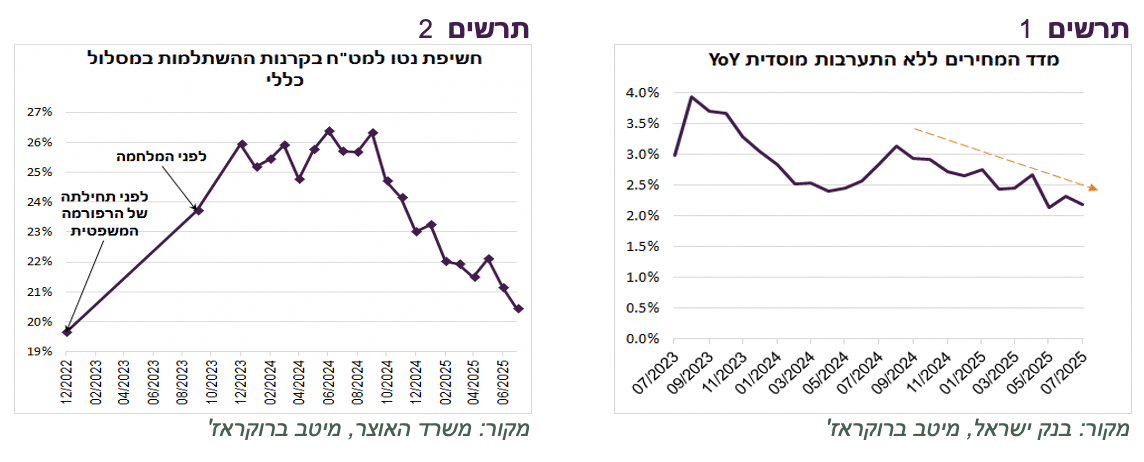

האינפלציה נמצאת בתוואי ירידה די עקבי אם מנכים את השפעות הממשלה (תרשים 1).

אנחנו לא בטוחים שהסיכונים הגיאופוליטיים של ישראל ירדו, אך פרמיות הסיכון ירדו בוודאות. עובדה זו בעיקר רלוונטית להחלטות ריבית.

השקל חזק והסיכון לפיחות נמוך. לראיה, חשיפת המוסדיים למט"ח במסלולים הכלליים המשיכה לרדת גם בחודש יולי והגיעה ל-20.4% בממוצע (תרשים 2).

בשוק הדיור המכירות והמחירים יורדים. לא רק שמצבו מעלה סיכון כלכלי ופיננסי למשק, הוא גם משפיע בעקיפין על האינפלציה. הפחתת ריבית עשויה להסיט את הביקושים מהשכרה לקניית דירות ולסייע בהורדת האינפלציה.

שורה תחתונה: לדעתנו, כמו ה-FED, בנק ישראל צריך להגדיל חשיבות של שיקולי צמיחה, במיוחד לאור ירידה מסוימת בסיכון האינפלציה. נוכח העובדה שהממשלה לא ממש יכולה להפעיל מדיניות מרחיבה ואף מתכננת להוריד גירעון בשנה הבאה, המדיניות המוניטארית צריכה להיות מרחיבה יותר. אנו מעריכים שהסיכוי להורדת ריבית בספטמבר עלה.

עולם

משקיעים זרים קונים פחות אג"ח אמריקאיות

אמירת נגיד ה-FED ביום שישי הקפיצה שוקי המניות והאג"ח, למרות שהורדת ריבית בפגישה הקרובה הייתה מתומחרת בסיכוי של 80%-90% עוד לפני הנאום.

להערכתנו, לא פחות חשובה הייתה הכוונה של טראמפ לפטר את אחת החברות בוועדה המוניטארית. לא בטוח שזה יצליח, אך נחישות הנשיא מבשרת שכך או אחרת בעוד פחות משנה הוועדה המוניטארית תהיה אחרת במהותה.

די בטוח שלרצון הנשיא תהיה תמיכה בוועדה העתידית. חלק גדול מהחברים "העצמאים" יפרשו לבד או "יופרשו". זה אומר שעל הפרק יעמדו לא רק הורדות ריבית מהירות, אלא במידת הצורך גם צעדים אחרים כדי להוריד את התשואות כמו רכישות אג"ח (QE) או אפילו מגבלה על עליית התשואות (YCC – Yield Curve Control). יתכן שחלק מהמשקיעים יקבלו זאת בשמחה. עם זאת, השתלטות על הוועדה המוניטארית ע"י הנשיא, כאשר איש אמונו גם מתמנה למנהל הלשכה לסטטיסטיקה, עלולה להרתיע חלק מהמשקיעים, במיוחד הזרים מחשיפה לאג"ח האמריקאיות ולדולר. יתכן ויש כבר עדויות שחלקם מקטינים חשיפה:

מאז שטראמפ נבחר בנובמבר 2024 רכשו המשקיעים הזרים כ-244 מיליארד דולר נטו באג"ח ממשלת ארה"ב. בתקופה המקבילה ב-2023-2024 הם קנו אג"ח ב-445 מיליארד דולר.

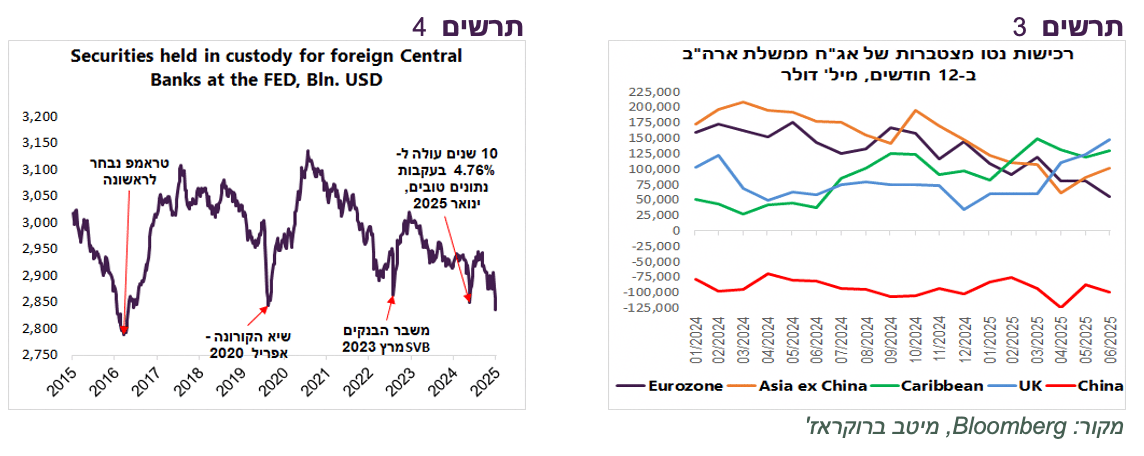

מלבד הכמות חשוב גם הרכב הקונים. ניכר גידול ברכישות מצד הגופים הממוקמים באיים הקריבים ובבריטניה, מקומות שמארחים קרנות גידור (תרשים 3). מנגד, רכישות האירופאים והמשקיעים מאסיה (מחוץ לסין) ירדו, כאשר הסינים ממשיכים למכור.

יתרת החזקות הבנקים המרכזיים מהעולם באג"ח ממשלת ארה"ב שמוחזקות בחשבונות ה-FED ירדה ב-70 מיליארד דולר בשלושת השבועות הראשונים של אוגוסט ל-2.83 טריליון דולר, הנמוכה ביותר מאז 2016 (תרשים 4). אפילו בתחילת הקורונה באפריל 2020 הייתה החזקה גבוהה יותר.

שורה תחתונה: אנו מעריכים שתשואות האג"ח האמריקאיות ימשיכו לרדת בחודשים הקרובים. עם זאת, ההתפתחויות מגבירים סיכון להיחלשות הדולר.

זהב שיפר משמעותית ביצועי רכיב המנייתי

בשנתיים האחרונות עלה מחיר הזהב בחדות. הסיבות העיקריות שהביאו לעלייתו:

רכישות הבנקים המרכזיים כתחליף לחשיפה לדולר האמריקאי, במיוחד אחרי הקפאת הנכסים הדולריים של רוסיה.

עלייה בסיכונים הפוליטיים והגאופוליטיים, במיוחד בעקבות השינוי במדיניות הממשל האמריקאי.

חשש מפני אינפלציה ואובדן ערך המטבעות fiat currency על רקע החובות הגבוהים של הממשלות, בייחוד האמריקאית.

הגברת ביקוש לזהב פיסי בפרט במדינות אסיה.

הורדות ריבית ע"י בנקים מרכזיים רבים.

זהב תמיד התחזק בתגובה להיחלשות הדולר, אך השנה השתנתה תגובת הדולר לשוק המניות. הדולר נחלש תוך כדי ירידות במניות, הפוך מהרגיל. מצב זה עוד יותר מגביר אטרקטיביות הזהב ומחזק עלייתו בעת ירידות בשוק המניות.

לפיכך, הביקוש לזהב גבר גם בתקופות רגועות יותר וגם רגועות פחות.

בפרט, מכלול הנסיבות הביא לשינוי הקשר בין הזהב לשוק המניות. לדוגמה, בירידות החדות במניות בשיא הקורונה (ירידה של 34% ב-S&P500 מהשיא לשפל) מחיר הזהב ירד בכ-4%. גם בירידות במניות שהיו ב-2022 (-25%) ירד מחיר הזהב (-9%).

בשנת 2023 המצב התחיל להשתנות. זהב הגיב בעליות לתקופות של ירידות במניות, גם לירידות שהיו לפרקי זמן קצרים. השנה בזמן שמדד S&P500 ירד בכ-15% מתחילת השנה עד התחתית ב-8 לאפריל, מחיר הזהב עלה בכ-13%.

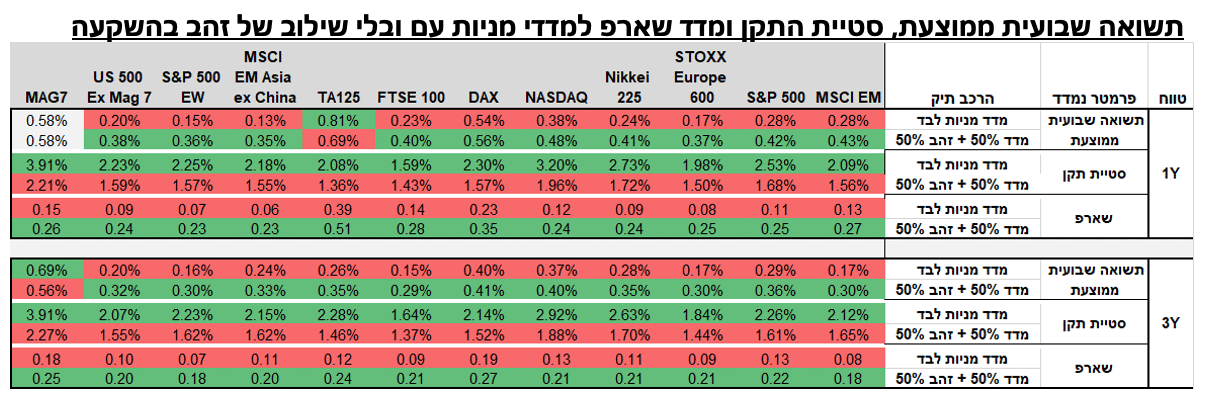

התחזקות הקשר ההפוך בין מחירי המניות לזהב מעניק לו מעמד מיוחד של מקטין סיכון בתיק. בטבלה למטה מוצגים ביצועים של מדדי המניות העיקריים בעולם לתקופה של שנה ו-3 שנים האחרונות. הטבלה מציגה תשואה שבועית ממוצעת, סטיית התקן ומדד שארפ. לצורך ההשוואה, אותם הפרמטרים מחושבים לביצועים של התיק שכולל השקעה באותו מדד מניות בשילוב עם זהב במשקל שווה.

ממצאים:

בתקופה של השנה האחרונה התשואה לכל מדדי המניות בשילוב עם זהב הייתה גבוהה יותר מאשר השקעה במדד מניות לבדו, למעט ת"א 125. לכל המדדים סטיית התקן של התיק שמשלב זהב הייתה נמוכה יותר ומדד שארפ גבוה יותר.

בתקופה של 3 השנים האחרונות התוצאות עוד יותר תומכות בשילוב של זהב בהשקעה. רק ל-Magnificent7 השקעה במדד "נקי" הניבה תשואות גבוהה יותר מאשר השקעה בשילוב עם זהב. שוב, לכל המדדים סטיית התקן של התיק שמשלב זהב הייתה נמוכה יותר ומדד שארפ גבוה יותר.

נציין שבדיקות זהות לתקופות קודמות לא הניבו את אותה תוצאה חד משמעית.

שורה תחתונה: שינוי בתפיסת הזהב ע"י המשקיעים בשנים האחרונות הפך התנהגותו לנכס שעשוי לשפר משמעותית תשואת תיק המניות. במרבית המקרים שילוב הזהב בו זמנית מגדיל את התשואה ומקטין את סטיית התקן.