אלכס זבז׳ינסקי, כלכלן ראשי בבית ההשקעות מיטב

01/09/2025

בנק ישראל עשוי להוריד ריבית / תמונה: Dreamstime

בנק ישראל עשוי להוריד ריבית / תמונה: Dreamstimeעיקרי הדברים

ישראל

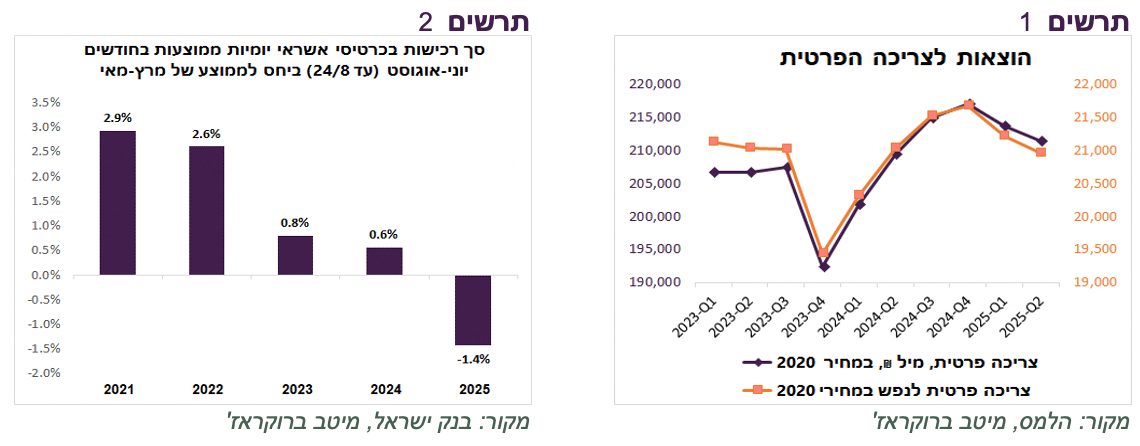

על פי הרכישות היומיות בכרטיסי אשראי, הצריכה הפרטית ירדה בקיץ לעומת חודשי האביב, בניגוד לשנים הקודמות.

יתרת הפיגורים במשכנתאות ממשיכה לעלות.

השווקים בישראל, במיוחד שוק האג"ח, ממשיכים להצטיין, למרות העדר אופק ברור לסיום המלחמה. עם זאת, אנו עדיין ממליצים על מח"מ בינוני-ארוך באג"ח ומשקל יתר במניות הישראליות.

התחזקות השקל מגבירה סיכוי להורדת ריבית ע"י בנק ישראל.

עולם

הנתונים הכלכליים בארה"ב ממשיכים להיחלש. ניכרת האטה בצריכה הפרטית. סדקים מתרחבים בשוק הנדל"ן. למרות הרפורמה במס, החברות לא מגבירות בינתיים תוכניות להגדלת השקעות.

האינפלציה בארה"ב אומנם גבוהה, אך נוכח הנסיבות אנו מעריכים שה-FED יוריד ריבית בספטמבר.

שוק האג"ח האמריקאי רשם ירידה בתשואות, בניגוד לעולם, במיוחד התשואה הריאלית, תוך עלייה משמעותית בתלילות עקום התשואות.

להערכתנו, רמת הסיכון בשוק המניות האמריקאי עולה. אנו ממשיכים להמליץ על חשיפה בינונית לאפיק, תוך פיזור גיאוגרפי רחב יותר ורכישת הגנות, בפרט ע"י שילוב הזהב.

בכלכלת יפן ניכרים סימני היחלשות. ספק ש-BOJ ימשיך לעלות ריבית.

ישראל

נתונים

הרכישות בכרטיסי אשראי בחודשי הקיץ (הרכישה היומית הממוצעת עד 24/8) היו השנה נמוכות בכ-1.4% לעומת הממוצע בחודשים מרץ-מאי. בשנים הקודמות השינוי בתקופה מקבילה היה דווקא חיובי (תרשים 2). ככל הנראה, הסיבה לחולשה השנה אינה רק המלחמה עם איראן, אלא היחלשות כללית בצריכה הפרטית. לראיה, הצריכה הפרטית ירדה ברבעון השני בהמשך לירידה גם ברבעון הראשון. במצטבר, הצריכה הפרטית ירדה במחצית הראשונה של השנה ב-2.6% (5.2% במונחים שנתיים) והצריכה הפרטית לנפש ירדה ב-3.4% (6.8%) (תרשים 1).

המדד המשולב של בנק ישראל ירד במצטבר מחודש מרץ ב-3.3% כמעט כמו הירידה בתחילת המלחמה בעזה (תרשים 4).

יתרת הפיגורים בהחזרי המשכנתאות מעל 90 יום עלתה כמעט בחצי מיליארד ₪ בחצי השנה האחרונה או בכ-14% (תרשים 3). יחד עם זאת, סך הפיגורים כשיעור מיתרת המשכנתאות עדיין ברמה די נמוכה.

האם יש עוד מקום לירידת תשואות באג"ח הארוכות?

נראה שהשווקים בישראל "בונים" על תרחיש ביטחוני-גאופוליטי די חיובי ובהתאם גם בזירה הכלכלית:

שוק המניות המקומי היה בין המצטיינים ב-3 החודשים האחרונים.

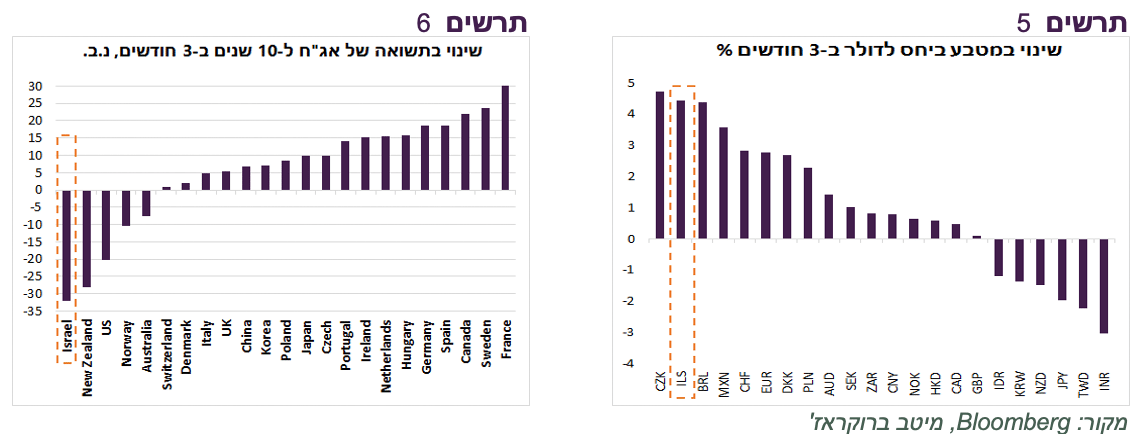

באותה התקופה השקל היה בין המטבעות החזקים בעולם (תרשים 5).

תשואת האג"ח ל-10 שנים ירדה בישראל יותר מכל מדינה אחרת (תרשים 6).

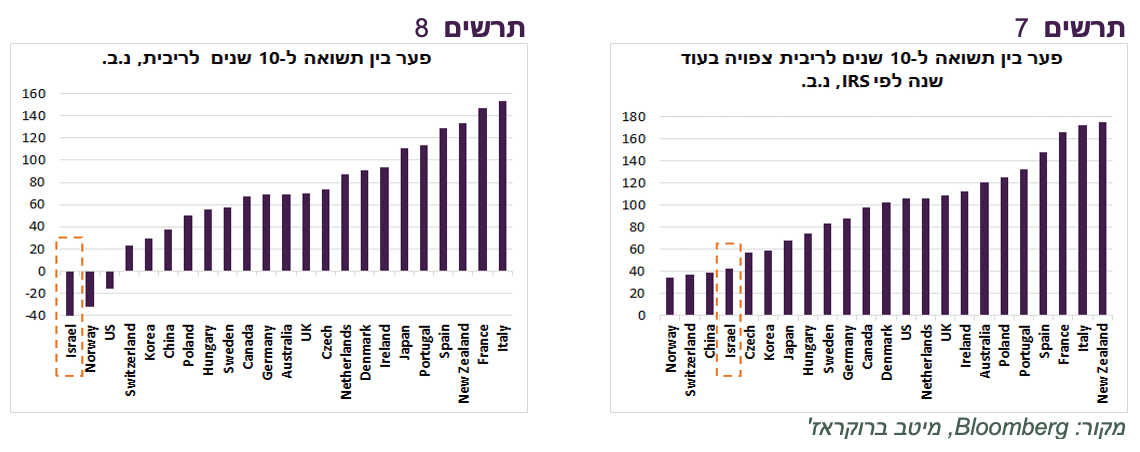

תשואת האג"ח השקלית ל-10 שנים נמוכה בכ-0.4% מריבית בנק ישראל. זה הפער השלילי הנמוך ביותר בהשוואה למדינות האחרות (תרשים 8). הפער בין התשואה ל-10 שנים לבין הריבית הצפויה בעוד שנה שגלומה בריביות IRS הנו אחד הנמוכים בישראל בהשוואה למדינות האחרות (תרשים 7).

האם תמחור נדיב של הנכסים בישראל, בפרט בשוק האג"ח, מצדיק הקטנת הסיכון? להערכתנו, התשובה הנה שלילית בגלל השיקולים הבאים:

1. הפסקת המלחמה תוביל לעליות מחיר הנכסים המקומיים. אומנם, הציפיות לסיום המלחמה קיימות כבר שנה וחצי ורק נדחות כל פעם מחדש, אך זה עדיין התרחיש הסביר ביותר לחודשים הקרובים.

2. תחילת הורדות הריבית ע"י בנק ישראל, שצפויה להערכתנו בקרוב, תתמוך במהלך נוסף בשווקים המקומיים, בפרט בשוק האג"ח.

3. אנו מעריכים שהריבית תרד בשנה הקרובה יותר מהירידה ל- 3.5%-3.75% שהשווקים מגלמים בעיקר בגלל התחזקות השקל (התחזית שלנו 3.25%-3.5%). בסוף התהליך של הורדת ריבית היא צפויה להגיע לרמות עוד יותר נמוכות ותתמוך בירידה נוספת בתשואות הארוכות.

שורה תחתונה: למרות הירידה בתשואות, אנו עדיין ממליצים על מח"מ בינוני-ארוך באפיק האג"ח המקומי. קיימת עדיפות לאג"ח הצמודות בטווחים הקצרים והשקליות בטווחים הארוכים.

עולם

הצריכה בארה"ב ממשיכה להיחלש

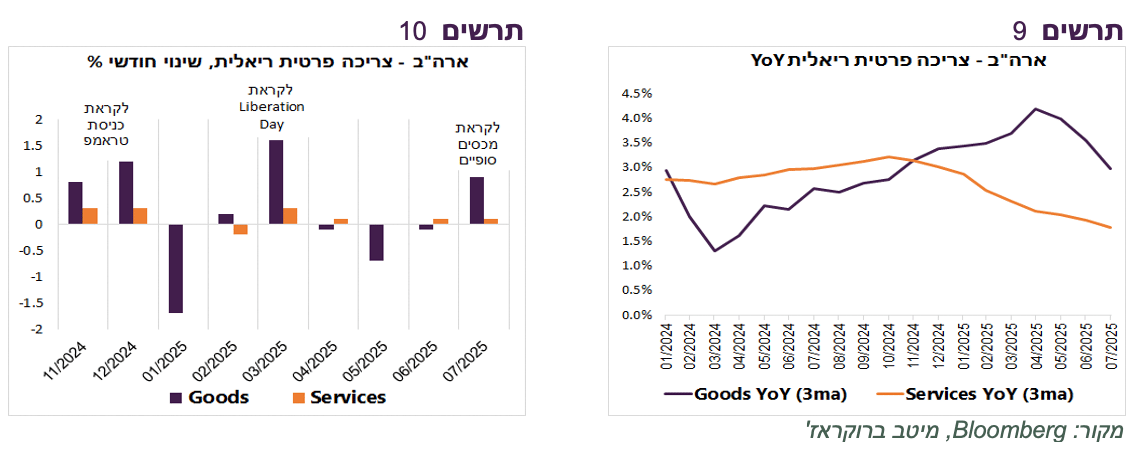

ביקושי הצרכנים האמריקאים נחלשים. אומנם ביולי נרשמה עלייה של 0.3% בצריכה הריאלית אחרי שבשלושת החודשים הקודמים הצריכה לא עלתה, אך הגידול ביולי כנראה התרחש בזכות הקדמת הקניות לקראת עליית המכסים בתחילת אוגוסט. ביולי עלו בעיקר רכישות מוצרים, במיוחד בני קיימא, כפי שקרה גם בסוף 2024 לקראת כניסתו של טראמפ ובמרץ לקראת Liberation day (תרשים 10). במבט על הקצב השנתי של הצריכה הריאלית ניכרת ירידה גם בצריכת המוצרים, וגם השירותים (תרשים 9).

שוק הנדל"ן האמריקאי נסדק

שוק הנדל"ן בארה"ב ממשיך להיחלש:

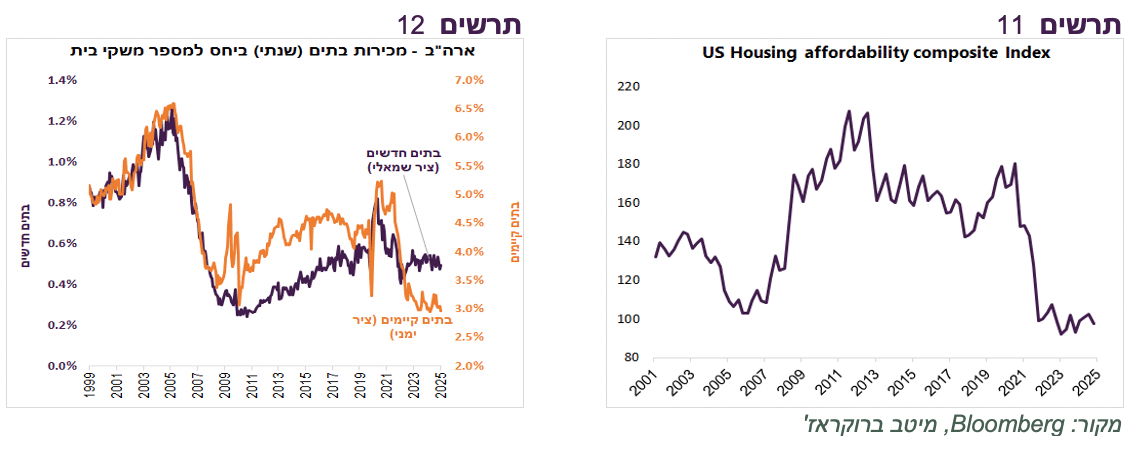

מדד נגישות לרכישת דירה עומד באחת הרמות הנמוכות היסטורית, אף מתחת לתקופה של שיא התנפחות בועת הנדל"ן בשנים 2005-2006 (תרשים 11).

כמות העסקאות בשוק הדיור נמוכה, במיוחד אם בוחנים אותה ביחס למספר משקי בית, במיוחד בשוק הבתים הקיימים (תרשים 12).

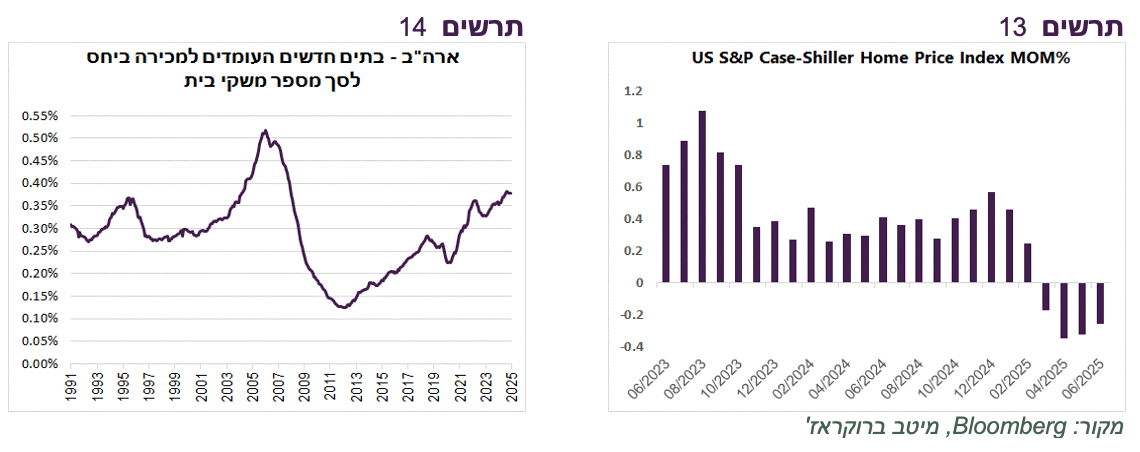

מלאי הדירות הלא מכורות ביחס למספר משקי הבית הנו הגבוה ביותר מאז המשבר הפיננסי ב-2008 (תרשים 14).

בחודשים האחרונים מחירי הדירות יורדים מדי חודש (תרשים 13).

לא רק תחום הבנייה למגורים נמצא בהאטה, אלא גם ההוצאות לבנייה אחרת.

להשקעות בבנייה יש השפעה משמעותית על הצמיחה במשק האמריקאי. הן חלק ניכר מהשקעות בכלכלה. כמו כן, ירידה במחירי הבתים גורמת לפגיעה באפקט "העושר" ומשפיעה על הצריכה הפרטית.

למרות הטבות מס, החברות בינתיים לא מתכננות הגדלת השקעות

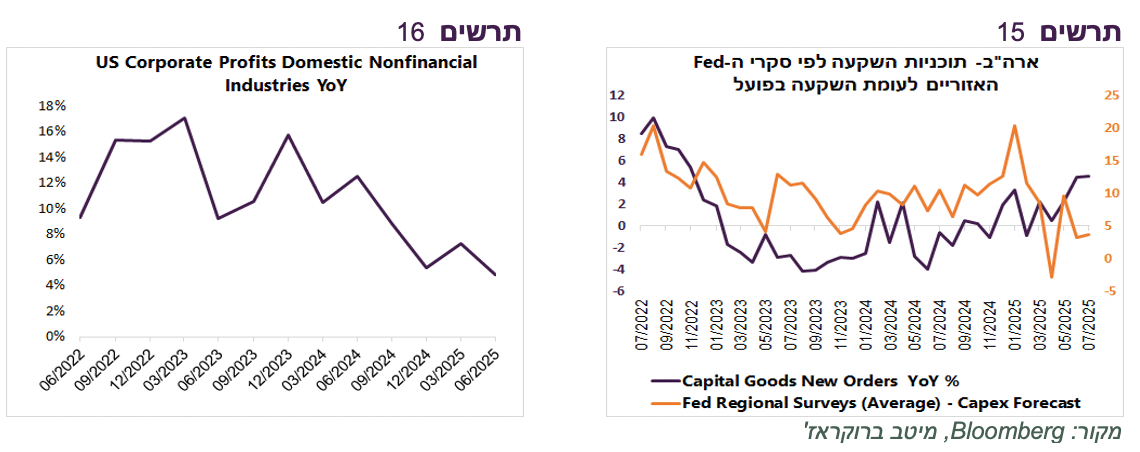

רכישות מוצרי השקעה ע"י החברות האמריקאיות עלו אומנם ביולי, אך על פי סקרי ה-FED האזוריים, תוכניות החברות להגדלת השקעות קפיטליות (Capex) נותרו ברמה נמוכה מאוד (תרשים 15), למרות הטבות מס שאושרו בתחילת יולי. כדי שהמגזר העסקי יחליט להגדיל השקעות, הוא צריך שני דברים - עלייה בביקושים וירידה באי הוודאות. בשלב זה הוא עוד לא מרגיש שהתנאים אלה מתקיימים.

רצון להגדיל השקעות פוחת גם נוכח הירידה בקצב הגידול ברווח של כלל המגזר העסקי האמריקאי, כפי שעלה מהפרסום של נתוני התמ"ג המעודכנים בשבוע שעבר, לקצב שנתי של כ-5% בלבד (תרשים 16). קצב זה נמוך מאשר בחברות S&P500 שרשמו ברבעון השני גידול של כ-11%.

נוכח הנסיבות, האינפלציה מאפשרת הורדת ריבית ה-FED

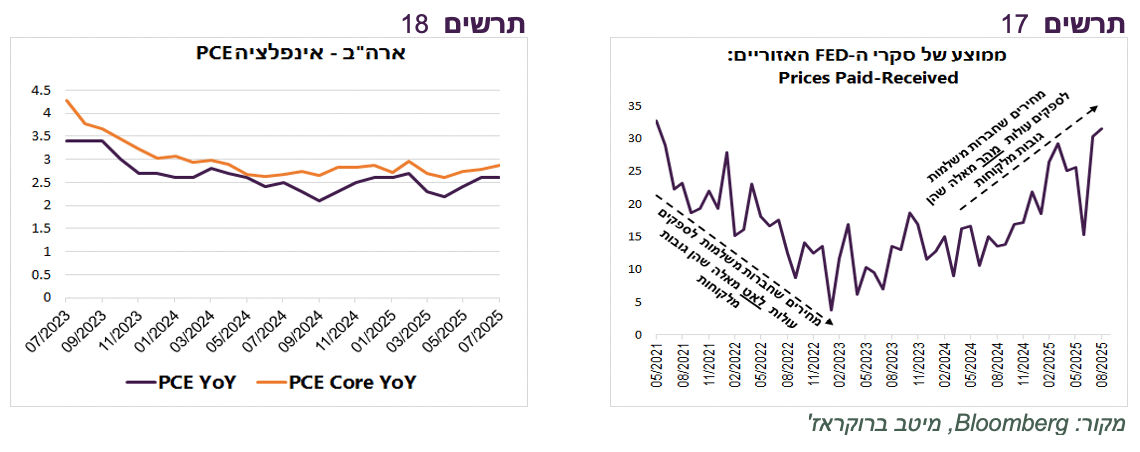

בהתחשב במכסים, אינפלציית ה-PCE בארה"ב נותרה יחסית יציבה. היא עומדת ברמה של 2.6% והליבה ב-2.9% (תרשים 18). אינפלציית המוצרים עלתה מעט בחודשים האחרונים ל-0.5%, של שירותי הדיור ממשיכה לרדת והגיעה ל-4% ושל השירותים ללא דיור ואנרגיה די יציבה כבר זמן רב ועומדת על 3.3%.

חולשת הצריכה הפרטית גורמת לחברות לספוג חלק מההתייקרויות. מסקרי ה-FED האזוריים עולה שהמחירים שהחברות משלמות לספקים עולים מהר יותר מהמחירים שהן גובות מלקוחות (תרשים 17). כפי שניתן לראות בגרף, בשנים 2021-22 בהם האינפלציה עלתה, המצב היה בדיוק הפוך.

עצם העובדה שהחברות נאלצות לספוג חלק מעליות המחירים צפויה לגרום לשחיקת רווחיות ולמתן עליות מחירים. בנסיבות רגילות האינפלציה הנוכחית לא הייתה תומכת בהורדת ריבית ה-FED, אך בהתחשב בחולשה בצריכה הפרטית ובכלכלה בכלל ה-FED צפוי להוריד ריבית בהחלטתו הקרובה.

שוק האג"ח האמריקאי מצטיין (אחרי ישראל)

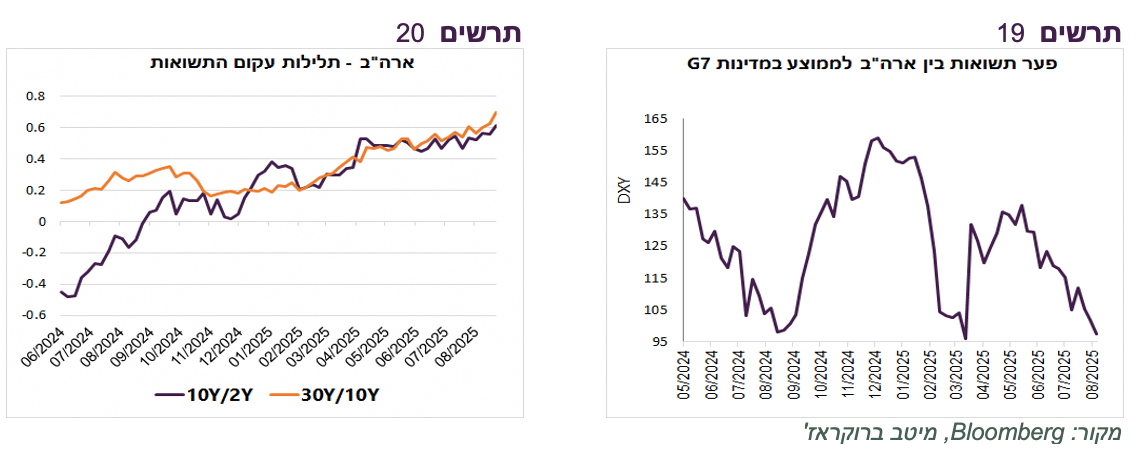

בחודש האחרון התשואות בארה"ב ירדו תוך עלייה בתלילות עקום התשואות (תרשים 20), כאשר ברוב המדיניות התשואות דווקא עלו (למעט ישראל). כתוצאה מזה, המרווח בין התשואה ל-10 שנים בארה"ב לבין הממוצע במדינות G7 הצטמצם לרמות הנמוכות של השנה האחרונה (תרשים 19).

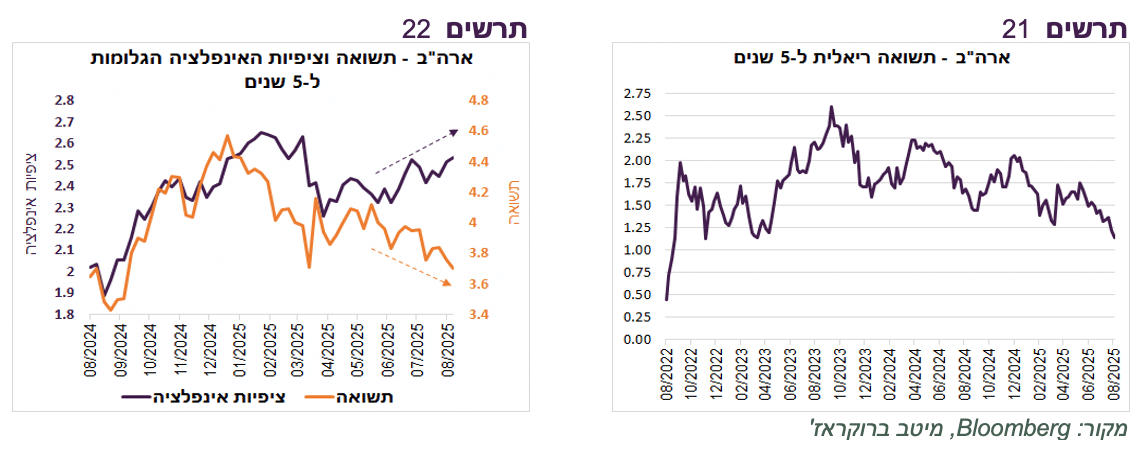

הירידה בתשואות מתרחשת למרות העלייה בציפיות האינפלציה הגלומות (תרשים 22) ומובילה לירידה בתשואות הריאליות. התשואה הריאלית ל-5 שנים ירדה לרמה הנמוכה בשנתיים האחרונות (תרשים 21).

ככל שבחודשים הקרובים האינפלציה תמשיך לעלות בגלל המכסים וככל שהאיום על עצמאות ה-FED יתגבר, התשואות הריאליות בארה"ב צפויות להיות עדיפות על הנומינאליות.

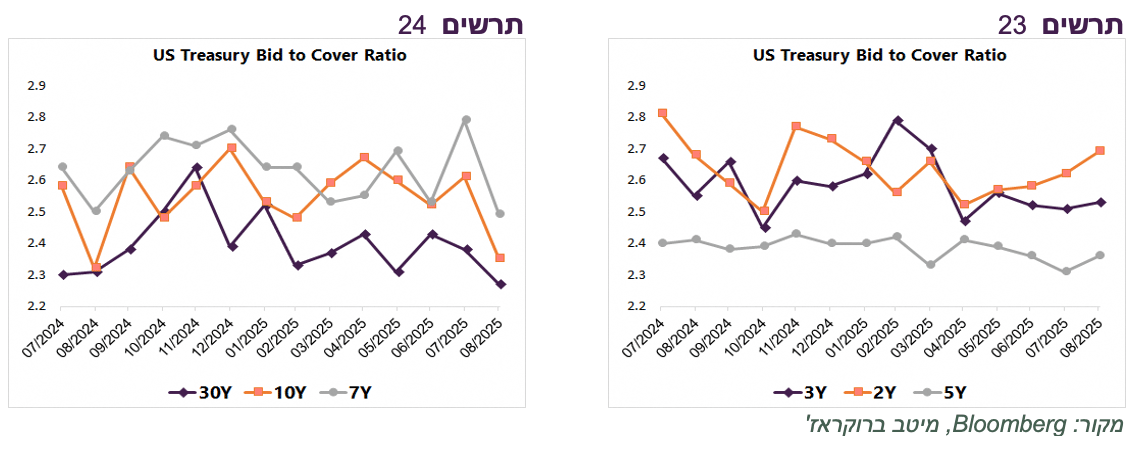

נקודה חשובה נוספת משתקפת בירידה ביחס כיסוי בהנפקות אג"ח לטווחים הארוכים (תרשים 24), לעומת ההנפקות עד לטווח של 5 שנים שזכו ליחס כיסוי יציב או אף עולה (תרשים 23). גם תופעה זו תומכת בעלייה בתלילות עקום התשואות האמריקאי ומעניקה עדיפות למח"מ בינוני-ארוך, אך לא הארוך ביותר. לראיה, מדד אג"ח הממשלתיות הארוכות (Long) בארה"ב עלה מתחילת השנה בכ-2.5% לעומת עלייה של כ-5% במדד אג"ח בינוניות (Intermediate).

שוק המניות ממשיך לעלות, אך המכשולים מתגברים

בחודש האחרון בלטו בארה"ב מדדי המניות של החברות הקטנות על רקע הציפיות להורדת ריבית. Russell 2000 ו-S&P Small Cap 600 עלו בכ-5%. מנגד, הנתונים הכלכליים החלשים והספקות שהתחילו להופיע לגבי השיקולים הכלכליים מאחורי זינוק במניות הקשורות ל-AI גרמו לביצועים פחות חזקים במדדי המניות של החברות הגדלות. מדדי Nasdaq ו-S&P500 עדיין השיגו בחודש האחרון תשואה חיובית, אך לא בולטות בכלל בהשוואה לשוקי המניות האחרים בעולם.

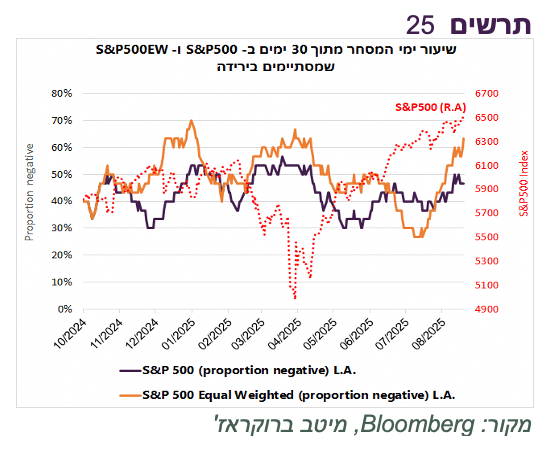

גדלה תדירות הימים בהם המניות ירדו. מתוך 30 ימי המסחר האחרונים מדד S&P500 ירד כמעט במחצית. מדד S&P500 במשקל שווה רשם ירידה ב-63% מימי המסחר. במחצית הראשונה של ינואר ואפריל נרשמה תדירות דומה של ירידות שערים. ההבדל הוא שאז מדד S&P500 היה במגמת ירידה, במיוחד במחצית הראשונה של אפריל, לעומת כמעט שיא במדדים כעת (תרשים 25).

שורה תחתונה: להערכתנו, רמת הסיכון בשוק המניות האמריקאי עולה. אנו ממליצים על חשיפה בינונית אליו, תוך פיזור גיאוגרפי רחב יותר. כמו כן, כדאי לשקול שילוב הזהב בתיק כרכיב שבשנים האחרונות שיפור תשואה תוך ירידה בסטיית התקן (ראו הסקירה השבועית הקודמת).

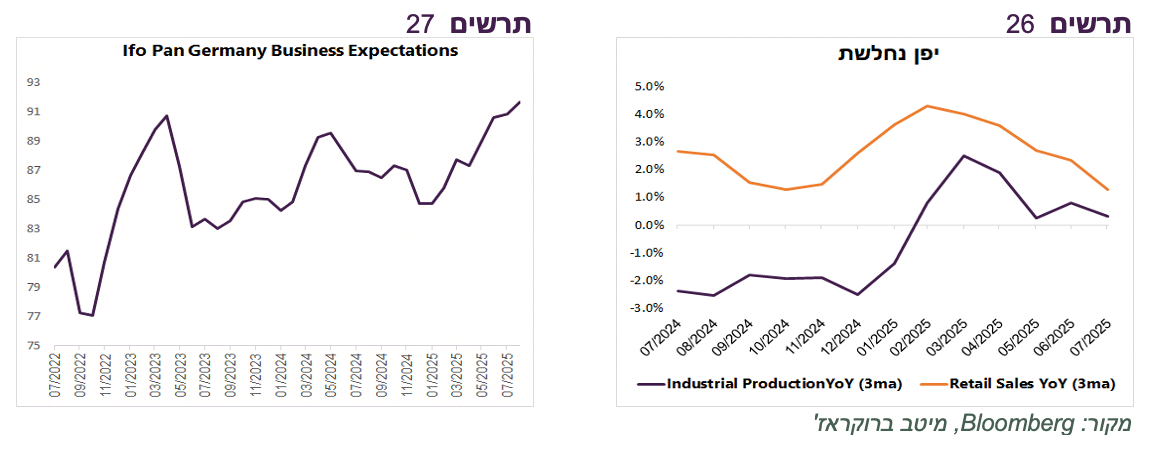

חולשה ביפן, התחזקות בגרמניה

מבין הנתונים הכלכליים שהתפרסמו מחוץ לארה"ב נציין את ההיחלשות בכלכלה היפנית שבאה לידי ביטוי בירידה בקצב הגידול בצריכה הפרטית ובייצור התעשייתי (תרשים 26). לאור הירידה המסתמנת באינפלציה, במיוחד אם מנכים את התרומה החריגה של העלייה במחיר אורז (תרומה של כ-0.6%), אנו לא חושבים שנראה עוד עליות ריבית ביפן בזמן הקרוב.

בגרמניה ממשיך להשתפר הסנטימנט במגזר העסקי (תרשים 27), למרות נתוני צמיחה די מאכזבים לרבעון השני שהושפעו ממלחמת הסחר מול ארה"ב, אנו מעריכים שהשיפור בכלכלה ימשך.