יוני פנינג, אסטרטג ראשי חדר עסקאות, מזרחי־טפחות

07/09/2025

נתוני התעסוקה ״הקרים״ בארהב / תמונה: Dreamstime

נתוני התעסוקה ״הקרים״ בארהב / תמונה: Dreamstimeתמצית

נתוני שוק התעסוקה בארה"ב מצביעים על התקררות רוחבית. הרבה מזה הגיע מנתוני ה-NFP, אחרי שה-Birth Death Model תרם לערכים גבוהים ביחס לנתוני ה-ADP. ההתכווצות גם במספר המשרות הפנויות מביאה בנוסף לעודף מובטלים ביחס למשרות.

מנגד, נתוני סקרי מנהלי הרכש בארה"ב המשיכו להיות חמים באופן מאוד בולט, גם בענפי התעשייה וגם בענפי השירותים, וכמו כן גם אינפלציוניים בצורה מובהקת ב-2 המקרים. בינתיים, ציפיות השוק נוטות בצורה דיי בולטת להורדה אחת על ידי הפד בעוד עשרה ימים (109% להורדה).

בישראל, הלמ"ס דיווחה על גידול מהותי אך צפוי במספר הישראלים שיצאו לחו"ל באוגוסט. אנחנו מצפים להשפעה בולטת במדד המחירים של החודש. ועדיין, מחירי הטיסות גבוהים מאוד, בייחוד במונחים דולריים, בהתחשב בשער החליפין הנוכחי. ואף יותר מכך כשמתחשבים במחירי הנפט ובפוטנציאל של השוק הזה לחזור לתמחור markup.

שוק התעסוקה המקומי, מנגד, הצביע על התחממות/התאוששות מהירה מאוד ביולי, אחרי "עם כלביא". זה כולל את העובדים מחו"ל, ומביא אותנו לרשום את זה בתור שיפור בצד ההיצע, גם אם קצב עליית השכר החודשי הוא גבוה במקצת.

נתוני הרכישות המקומיים בכ. אשראי הצביעו על ביצועים חיוביים ברוב אוגוסט, למרות העלייה בטיסות לחו"ל. אבל כמובן שפוטנציאל ההאטה על רקע היום שאחרי המלחמה הוא מהותי.

באירופה, האינפלציה חמה במקצת. אבל זה נובע בעיקר מאפקט בסיס אנרגטי, בעוד שמחירי השירותים ממשיכים להתקרר. ושינוי במדיניות המוניטרית גם ככה לא על הפרק.

מאקרו

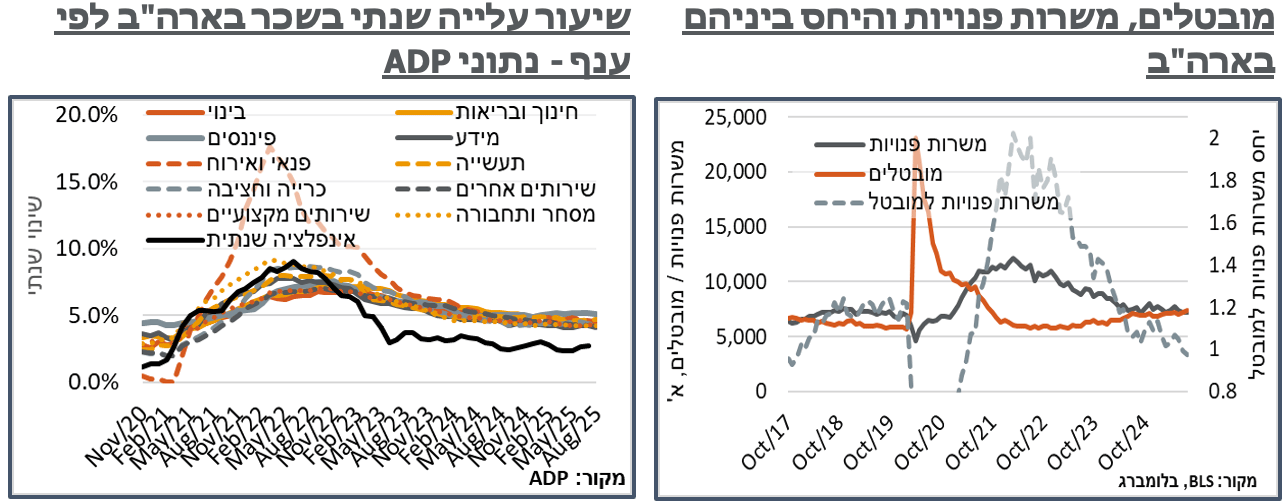

ארה"ב: לאחר התגברות ציפיות שוק פסימיות במהלך השבוע שעבר, ה-BLS הסתפקה בדיווח על תוספת של 22 א' משרות בלבד, במהלך אוגוסט. בנוסף לזה, הנתון של יולי עודכן מעלה עם עוד כ-6 א' משרות, לתוספת של 79 א'. אבל זה של יוני עודכן בחדות כלפי מטה, כך שכעת הוא מצביע על התכווצות (!!) של 13 א' משרות, לא פחות – הנתון השלילי הראשון מאז ימי הקורונה. בשלב הנוכחי, אם בארבעת החודשים הראשונים של השנה, יש שיאמרו לפני ה-Liberation day ונפילת שוק המניות שהגיעה איתו, המשק האמריקאי הוסיף בממוצע 122 א' משרות בחודש, לעומת זאת, בחודשים מאי-אוגוסט, נוספו בממוצע 26 א' משרות בלבד.

ההרכב הפעם כולל התמתנות בולטת יחסית וקצת מפתיעה של 16 א' משרות ממשלתיות. גם במאי, בשיא ה-DOGE הסקטור הזה איבד 50 א' משרות. ועדיין, גם במשרות בסקטור הפרטי אנחנו בממוצע תוספת של כ-40 א' משרות בחודש בארבעת החודשים האחרונים, לעומת 100 א' בתחילת השנה, ו-130 א' בממוצע בחודש ב-2024.

כנ"ל, באופן בולט, גם למי שספקן לגבי הסטטיסטיקה של ה-BLS, נציין שגם הנתון של ה-ADP הצביע החודש על תוספת של 54 א' משרות בלבד. כאשר אל מול זה עומדת הצמיחה הטבעית בכלכלה האמריקאית שזקוקה לבדה לתוספת של כ-150 א' משרות בחודש כדי להישאר מאוזנת. ועל זה אפשר להוסיף את הצמצום בכמות העובדים הבלתי מתועדים במדינה, שהייתה אמורה להביא לתגובה חיובית בסטטיסטיקה הרשמית. גם מבחינת הרכב השינוי במס' המשרות בסקטור הפרטי ב-NFP, ניתן לראות לדוג' ירידה של 17 א' משרות בענפי השירותים העסקיים והמקצועיים – זה החודש הרביעי ברציפות שמספר המשרות בענף הזה מצטמצם. כנ"ל, בענפי התעשייה, מה שאמור להיות חיובי בגלל העברת ייצור אל תוך המדינה כתוצאה מהמכסים מצביע למעשה על ירידה של 12 א' משרות. וגם פה, ארבעה חודשים רצופים של ירידות. בענפי המידע כנ"ל, אפשר כמובן להאשים את ה-AI, ירידה של 5 א' משרות. מנגד, בחיוביים בולטים עדיין תוספת של 28 א' בענפי הפנאי והאירוח, ועוד 46 א' בחינוך ובבריאות, קרי, שירותים בשכר נמוך.

עוד בנתוני ה-NFP, נרשמה עלייה בשיעור ההשתתפות בשוק התעסוקה לרמת 62.3%. מרענן לכשעצמו. ועדיין, עמדנו על סביבת 62.5% עד לסוף השנה שעברה, ורמות של מעל ל-63.0%, לפני הקורונה. וביחס לזה, האזרח האמריקאי עדיין נמנע מכניסה מחודשת לשוק התעסוקה. כנ"ל, העלייה בשיעור האבטלה ל-4.3% מעידה שהגידול בהיצע העבודה קיים, וככל שזה יימשך נצפה שישבור דיי מהר את ספירלת השכר-אינפלציה.

באופן דומה, קצב העלייה השנתי של השכר השעתי הממוצע נשחק גם הוא, הפעם באופן חד, ל-3.7%. גם בנתוני ה-ADP, נוסיף כי אם ביולי קצב עליית השכר השנתי הכלל משקי עמד על 4.46%, אז, להערכתנו, כעת זה עומד על סדר גודל של 4.40%. בחודשים האחרונים, קצב עליית השכר השנתי התמתן בכ-0.03% בלבד, בממוצע, בכל חודש. ובמובן הזה, ההתמתנות המהותית יותר החודש היא ראויה לציון.

ביום ג' השבוע, 17:00 שעון ישראל, ה-BLS תעדכן את סקר העסקים – זה שנתון הכותרת של ה-NFP מגיע ממנו. רוב הציפיות הן לעדכון כלפי מטה של ה-NFP. כמובן שזה מייצר גם לחץ לא מאוזן על הפד לקראת הודעת הריבית, כאשר הלחץ הציבורי פה יהיה לכיוון הורדה של 0.5%.

ההתקררות בשוק התעסוקה באה לידי ביטוי גם במשרות הפנויות, עם ירידה 176 א' ביולי, ל- 7.181 א', וגם זה מנתון מעודכן כלפי מטה ל-7.357 מ'. ההתמתנות הזו מביאה לפעם הראשונה מאז אפריל 21' שמספר המשרות הפנויות נמוך מהמובטלים, כאשר היחס עומד על כ-0.99 ביולי. ואם נשווה את נתון אוג' לאבטלה לזה של יולי במשרות הפנויות, נגיע כבר ליחס של כ-0.97. זולת תקופת הקורונה, זה כבר שם אותנו על שפל מאז 2017.

נוסיף כי פה הנטייה הצביעה דווקא על התמתנות במשרות השירותים בשכר נמוך, עם ירידה של 181 א' משרות בחינוך ובריאות, ועוד קרוב ל-50 א' בפנאי ואירוח. ומנגד, דווקא ענפי הבינוי והתעשייה הוסיפו ביחד מעט מעל ל-100 א' משרות.

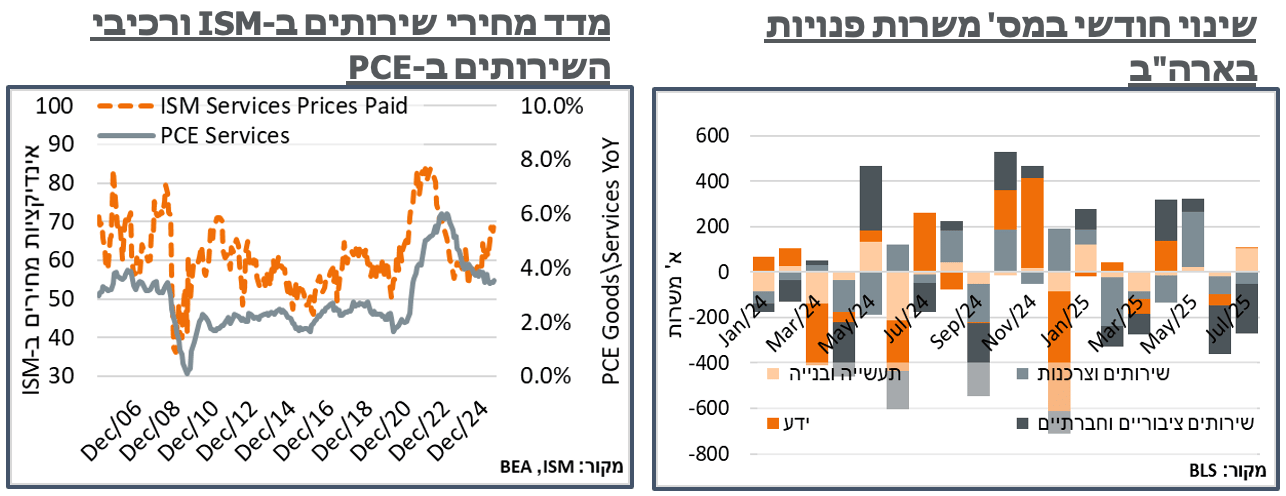

למרות נתוני הגיוס החלשים, על פניו התעשייה האמריקאית נראית אופטימית יותר, במהלך אוגוסט. הנתון האחרון של מדד מנהלי הרכש של S&P נחלש אמנם מעט, מרמת 53.3 נ', אבל נותר בטריטוריה מרחיבה בולטת של 53.0. מדד ה-ISM, באופן דומה, הוסיף 0.7 נ' ל-48.7 קרובים עד כדי טעות סטטיסטית לאיזון.

S&P ציינו כי שלושת החודשים האחרונים הצביעו על ההתרחבות החזקה ביותר של התפוקה מאז המחצית הראשונה של 2022. וכי זה לווה בהתרחבות בתעסוקה, בדומה לאינדיקציה מנתוני המשרות הפנויות. עוד הוערך על ידי S&P כי ענף התעשייה יתמוך בכלכלה האמריקאית במהלך הרבעון השלישי.

סעיף מחירי הרכש בסקר ה-ISM לתעשייה התמתן מעט, לרמת 63.7 נק'. ועדיין, יש פה השפעת מכסים בולטת, לעומת מעט מעל לרמת 50 נק' שהאינדיקטור הזה נע עליו בשלהי 24', לפני התגברות הדיווחים על המכסים.

בדומה לסקר התעשייה של ISM, גם המדד לענפי השירותים הציג עלייה משמעותית, מ-50.1 ל-52.0 נק' אופטימיות, אשר נתמכו על ידי זינוק מפתיע מ-50.3 ל-56.0 נק' בסעיף ההזמנות החדשות. באופן לא מפתיע, זה לווה בסעיף מכירי רכש שאיבד 0.7 נק' בלבד, ל-69.2 נק' גבוהות מאוד בראייה היסטורית.

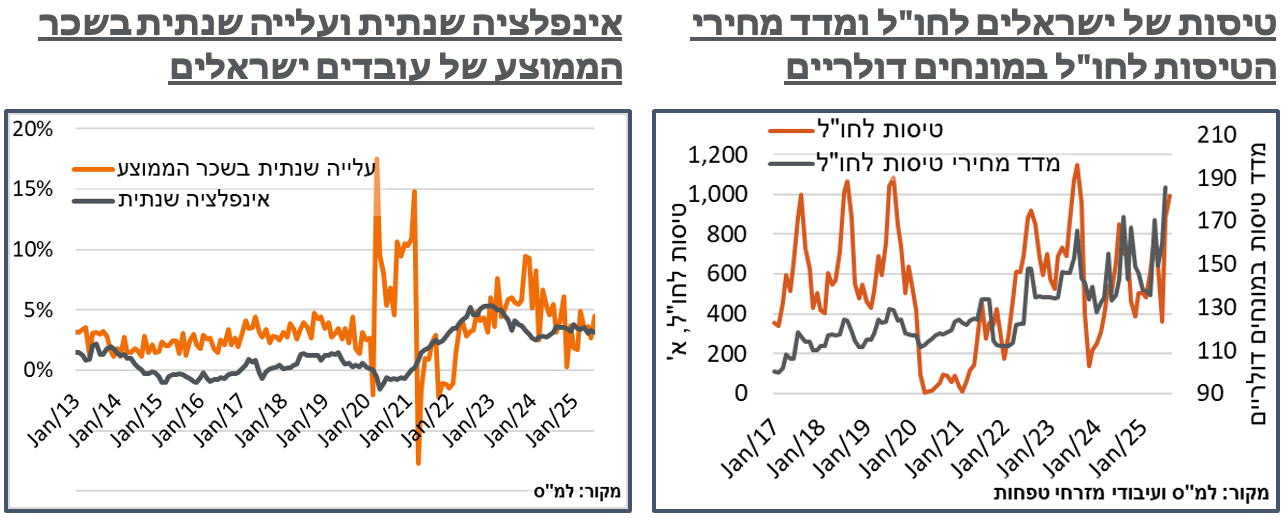

ישראל: לקראת פרסום מדד אוגוסט, הלמ"ס דיווחה בשבוע שעבר על כמות ניכרת מאוד של 1,179 א' ישראלים שיצאו את המדינה, במהלך החודש, בנתונים מקוריים. שיעור אלה שיצאו דרך האוויר מהסה"כ עמד על 84% אופייניים היסטורית לחודש אוגוסט או 992 א'. מספר התיירים שנכנסו לישראל דרך האוויר עמד על 112 א' – המשך התאוששות לעומת החודשים האחרונים. אבל מתון ביחס לאפריל לדוג' (156 א').

אנחנו מעריכים כמובן שעל רקע הביקושים הגבוהים לטיסות במהלך אוגוסט, וכנראה השפעת מדידה מזה שהטיסות ליולי נדגמו בחלקן במהלך "עם כלביא" נמשיך לראות במחירי הטיסות עליית מחירים דולרית, של מספר אחוזים בודדים, כאשר ברוב החודש שער הדולר/שקל היה דומה יחסית לזה של יולי, וע"כ גם העלייה השקלית כפי שתתפרסם במדד צריכה להיות מתונה. מנגד, נציין כי כבר עכשיו מדד מחירי הטיסות במונחים דולריים גבוה בכ-21% מאשר ביולי 23', לפני המלחמה. מדובר כזכור גם בנקודת זמן עם מחירי אנרגיה גבוהים, חבית נפט מסוג ברנט לדוג' סגרה את יום שישי בכ-219 ₪, דומה למחירים ב-2019 ולעומת קרוב ל-300 ₪ במהלך אותו יולי. על משקל של כ-2.2% שיש לסעיף הזה במדד, יש פה להערכתנו פוטנציאל גריעה של כ-0.5% מהמדד הכולל, אם נחזור למבנה שוק היסטורי. גריעה זו, כאמור, עשויה להצטרף ליציאת המע"מ בינואר מחישוב האינפלציה השנתית.

על פי הלמ"ס, אינדיקציות ראשוניות ליולי מצביעות על עלייה חודשית של 0.6% במספר העובדים הישראלים במדינה ביולי, ל-4,173 א'. על רקע זה, בעוד שקצב השינוי השנתי של מספר העובדים במשק היה יציב יחסית בחודשים האחרונים, על רקע "מרכבות גדעון" ו-"עם כלביא", עכשיו זה מצביע על התרחבות של 1.7% - דומה לקצב הגידול של כלל האוכלוסייה. נוסיף כי לעומת יולי 23' אנחנו על גידול של כ-1.6% במספר העובדים. אז מחסור בסדר גודל של מאה ומשהו אלף עובדים אם מתחשבים בגידול באוכלוסייה, שזה בסדר גודל של מה שאמור להיות במילואים כרגע – לפחות ביחס לעבר האחרון אין לנו בעיית השתתפות כרונית כמו למדינות אחרות.

עוד על פי נתוני הקצה, מספר העובדים מחו"ל התרחב בכ-2.3% ניכרים מאוד במהלך החודש, ל-220 א'. מתחילת השנה, המספר הזה מתרחב בממוצע של כ-1.2% לחודש. ונעריך שככל שלא תהיה הסלמה ביטחונית משמעותית מאוד, נראה אותו מתקרב דיי מהר לכ-270 א' שראינו לפני המלחמה.

קצב עליית השכר של העובדים הישראלים הואץ בצורה מפתיעה, עם עלייה של 1.9% במהלך החודש, שאינה גזירת גורל עונתית של יולי, ל-14,133 ₪.

בשנה האחרונה השכר עלה ב-4.5%. למרות המסקנה האינפלציונית המתבקשת, נציין שהסדרה הזו היא קצת תנודתית, וכבר היינו בקצב כזה, לדוג', במרץ. ונצפה לשינוי קידומת דרומה לסביבת 3 ומשהו אחוזים בחודש הבא – אינפלציוני אבל לא מעבר ליעד אם מתחשבים בגידול בפריון.

נתוני הקצה של כ. האשראי של ש.ב.א המפורסמים על ידי בנק ישראל הצביעו על המשך גידול של כ-0.9% ברכישות במהלך אוגוסט לעומת יולי. הקצה של הקצה מייצג כרגע את השבוע שנגמר ב-3/9, קרי יום רביעי בשבוע שעבר. ופה כבר יש ירידה משמעותית של כ-7.2% לעומת הממוצע באוגוסט. אך עם זאת, אנחנו מעריכים שהדינמיקה של סוף החודש ספגה תנודתיות על רקע מספר האזעקות החות'י המוגבר. ובכל מקרה, על רקע העלייה במספר הטסים לחו"ל הנתון הזה זכאי להקלות. על הרקע הזה, אנחנו מצפים להתייצבות בהמשך ברכישות איפה שהוא באמצע בין הרמה של אוג' לקצה הנוכחי. אבל אם נראה נתונים מתונים בשבועות הקרובים זה יכול בהחלט להיות שיקול בהודעת הריבית בסוף החודש, בהתחשב בעובדה שציפיות השוק קרובות יחסית ל-50%.

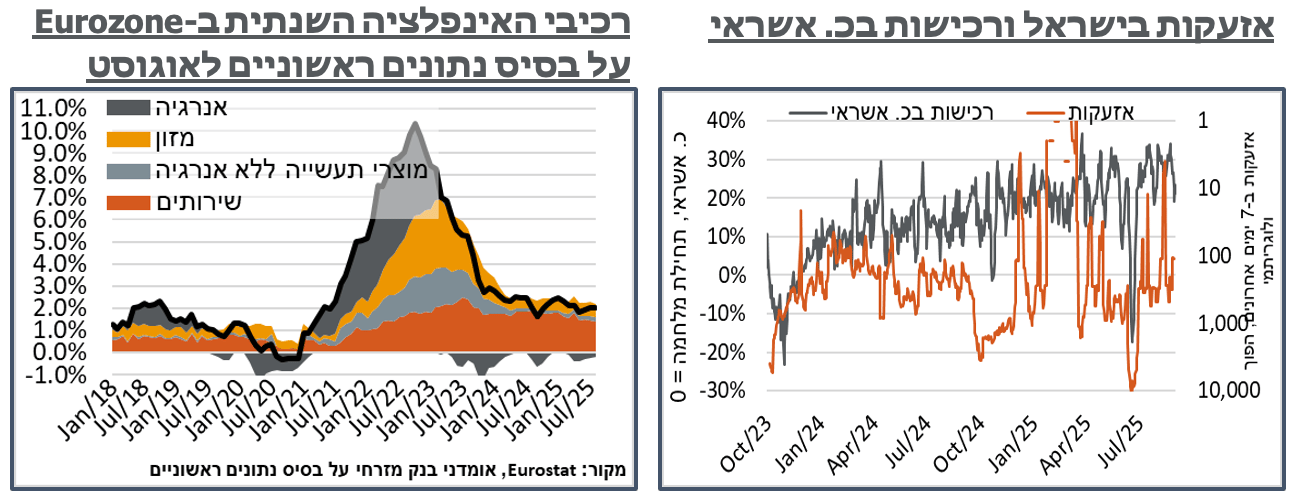

אירופה: בדומה למדדי המדינות מהשבוע הקודם, הנתונים הראשוניים למדד המחירים לצרכן באירופה הצביעו על עלייה גבוהה במקצת של 0.2% במדד, במהלך אוגוסט, אשר הביא את האינפלציה השנתית במדינה לרמת 2.1% - שיא של ארבעה חודשים. באופן דומה, אינפלציית הליבה נותרה על 2.3%.

למרות האינדיקציה האינפלציונית לכאורה, נציין שקצב עליית מחירי השירותים ביבשת דווקא התמתן ל-3.1%, לעומת 3.2% שעמד עליהם ביולי. הסעיפים האלה עדיין תורמים, להערכתנו, כ-1.3% לאינפלציה הכוללת, קרי, הרוב המכריע, בדומה לרוב המדינות המערביות, על גרעונן הפיסקאלי ותשואות ה-10 שנים. מנגד, עיקר ה-"אינפלציה" הגיע מסעיפי האנרגיה שעכשיו מתכווצים ב-1.9% "בלבד" לעומת 2.4%, בחודש שעבר.