משה שלום, מנתח שווקים FUNDER

08/09/2025

הדולר העולמי וזה מול השקל עדיין עם חולשה גדולה / תמונה: Dreamstime

הדולר העולמי וזה מול השקל עדיין עם חולשה גדולה / תמונה: Dreamstimeעל הדולר-שקל (USDILS) נאמר:

(הגרף בוצע בעזרת פלטפורמת TradingView)

הדולר-שקל נמצא קרוב מאוד (3.32) לתחתית של ה-10-07 (3.29). עם נתוני התעסוקה הקשים שהתקבלו ביום שישי האחרון כבר אין ספק שהפד יוריד את הריבית במפגש הבא שלו (17-09-2025). נכון שהיינו די בטוחים בכך גם קודם, מאז הנאום של ג" פאוול ב-Jackson Hole, אבל היינו חייבים אישור קטן משוק העבודה וזה הגיע. אוקי. אבל למה זה עובד על הדולר-שקל כל כך? ברור שהדולר אינדקס (והיורו - ראו מטה) יושפעו הרבה יותר... הסיבה די פשוטה: אותה הורדת ריבית עדיין מזיזה את המניות לטובה. וכאשר המניות עולות, גם אצלנו, הדולר המקומי יורד לו מטה. כל זה בהעדר גורם חיצוני לחלק הפיננסי של חיינו שיכול כל רגע לבוא ולשנות את גורמי המשוואה. אגב, ממה שאנו מבינים מן הפסיכולוגיה של המשקיעים, ביצוע בפועל של מבצע מרכבות גדעון 2, יתקבל גם הוא לטובה. ואף בצורה מצוינת. לא בגלל העניין הצבאי עצמו אלא בגלל שרואים בכך "רגל מסיימת" של המלחמה בעזה.

עם כל הכאב הכרוך בעניין החטופים, הכרעת החמאס צבאית תתרחש הרבה יותר מהר ובאופן חד יותר מאשר סדרה של עסקאות חלקיות. וכך, וול-סטריט ששומרת על אופטימיות וסיום מלחמה קרוב מביאים אצלנו לאופטימיות זהירה בחלק ה-RiskOn (מניות) ולירידה בחלק ה-RiskOff. ומה עם המנוע שמהווים המשקיעים הזרים? יש לציין מיד: רובם באו ונשארו. התנודתיות באזורי השיא של מניות הבנקים והשוק בכללותו מצביעה על חלק קטן יחסית של מימוש רווחים. לכן, הדלת נמצאת עכשיו פתוחה הרבה יותר לאלו שרוצים לחזור, ולמשקיעים חדשים שהחליטו בזמנו להגיע רק כאשר הסיום נראה באופק. טכנית נאמר:ירידה מתחת ל-3.29 תהיה משמעותית מאוד ולדעת רבים תביא להתערבות בנק ישראל עבור כדאיות הייצוא שנשאר לנו. לעומת זאת, מעבר מחדש מעל 3.4 (מעל הממוצע הנע 20) ייראה כשינוי חיובי ראשון עבור המטבע. שינוי שיתרחש רק אם האופטימיות שהזכרתי לעיל תתמוגג. מעבר מעל 3.45 יהיה אישור חיובי משמעותי מאוד להמשך כלפי מעלה.

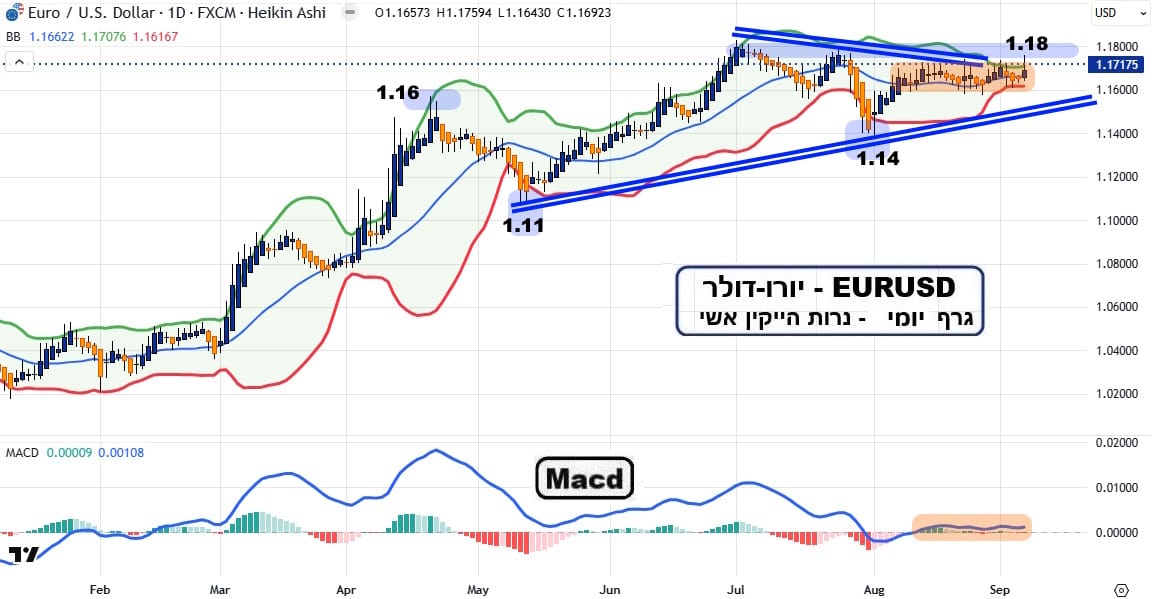

עבור היורו (EURUSD) והדולר גלובלי (DXY) נאמר:

(הגרף בוצע בעזרת פלטפורמת TradingView)

כבר ידוע שהריבית הדולרית יורדת בקרוב, ומהלך כזה יכלול וכולל תשואות האג"ח הממשלתי. אז מה מצפים מן הדולר-אינדקס ומן היורו, שמהווה 57.6% ממנו (היין אחריו עם 13.6% בלבד!)? ברור שלפנינו נכס שמיועד לעלייה, וכנראה לעלייה דרמטית... מדוע? שימו לב לגרף: אזור ה-1.18 נלחם כאריה פצוע למנוע מן היורו להתחיל סגמנט חיובי חדש. כ-4 פעמים (כולל הנוכחית) המטבע האירופי מנסה את כוחו מול אזור ההתנגדות הקשה הזה. לכן, אני אניח את ההנחה שאני מניח תמיד: מאחורי הרמה (מעליה) ישנה כמות גדולה מאוד של פקודות קטיעת הפסד אשר ייכנסו לתוקף כאשר 1.18 תיפרץ. וזה ייצור כדור שלג רגעי של ביקושים. מה היעד? לא אתפלא אם נראה 1.20 במקרה כזה של פריצה.

ועכשיו נשאל: 1) מדינות גוש היורו נלחמות על חייהן הכלכליים כאשר כולן נמצאות במיתון או על סף מיתון. 2) טראמפ הטיל עליהן מכס של 15% גורף שאינו עוזר, בלשון המעטה, לייצוא האירופי. 3) המטבע "מתפוצץ" מעלה ומייקר עוד יותר את הסחורות במונחי דולר. זה ממש לא נראה טוב... האם ה-ECB ינקוט בצעדי תגובה על מנת להציל את המצב? מלחמת מטבעות? מלחמת קובעי מדיניות? בינתיים, נראה שלאירופים אין את האומץ לעשות דבר נגד הממשל האמריקאי וכך נגיע למסקנה הכואבת הבאה עבורם: כנראה שאין מנוס שהיורו יעלה וכלכלתם תדרדר.

תמונה: Dreamstime

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]