פסגות בית השקעות

15/09/2025

הכלכלה האמריקאית חזקה יותר ממה שנתוני התעסוקה החלשים מרמזים / תמונה: Dreamstime

הכלכלה האמריקאית חזקה יותר ממה שנתוני התעסוקה החלשים מרמזים / תמונה: Dreamstimeכפי שהדברים נראים כרגע צריך לקרות משהו מאוד חריג כדי שהפד לא יפחית את הריבית ב-25 נ"ב ברביעי הקרוב. אם מסתכלים על החוזים העתידיים אז המשקיעים נותנים גם הסתברויות גבוהות מאוד לשתי הפחתות ריבית נוספות בהחלטה של אוקטובר (90%) ודצמבר (83%). בנוסף, השוק מתמחר 66% לעוד 75 נ"ב ב-2026 ו-33% ל-50 נ"ב בלבד. בהסתכלות על שוק העבודה האמריקאי בלבד קל להבין מה מוביל להסתברויות גבוהות כל כך. עם זאת, תוואי מהיר כזה של הפחתות ריבית שאחר כך מתמתן מתאים למצב שבו הריבית יורדת כתוצאה מהאטה חריפה בכלכלה. לעומת זאת, במחזורים בהם הריבית הופחתה כאשר הסביבה הכלכלית הייתה יציבה יחסית תוואי ההפחתות היה מתון, לפחות בתחילתו והואץ רק אם החשש ממיתון התממש. מכיוון שמלבד לנתוני התעסוקה, רוב הנתונים בארה"ב (כולל נתונים אחרים בשוק העבודה) מלמדים על סביבה כלכלית יציבה יחסית, נדמה שהתוואי המתומחר לא מתאים ומושפע יותר משני דו"חות התעסוקה האחרונים. דו"חות אלו שינו לחלוטין את התפיסה של שוק העבודה בארה"ב כאשר לאחר העדכונים לאחור, בארבעת החודשים האחרונים הואט הגידול הממוצע במספר המשרות החדשות ל-27 אלף בלבד בחודש. המצב יכול להיות אפילו חמור יותר, שכן באותה תקופה נתוני סקר משקי הבית מראים ירידה ממוצעת של 143 אלף מועסקים בחודש. נכון, סקר משקי הבית תנודתי יותר, אבל כפי שראינו בשנה שעברה, הוא לעתים קרובות מזהה טוב יותר בזמן אמת נקודות מפנה משמעותיות בביקוש לעבודה.

אלא שבאופן מפתיע, נתוני התוצר מלמדים שהכלכלה מתפקדת היטב. יתרה מכך, שוק העבודה מגיב בדרך כלל בפיגור לסביבה הכלכלית ולא כאינדיקאטור מקדים. התנהגות זו היא כמובן הגיונית מאוד שכן מעסיקים נוטים לפטר עובדים רק לאחר שהורגשה האטה בפעילות וגם אז בדרך כלל לאחר שמיצו כלים אחרים. על פניו, הפער בין נתוני התעסוקה לשאר הכלכלה עשוי היה ללמד על כך שנתוני החודשים האחרונים הושפעו באופן ניכר מהכרזת "יום השחרור" של טראמפ באפריל. אם זה המקרה אז יכול מאוד להיות שדו"חות התעסוקה הבאים לקראת סוף השנה דווקא יפתיעו לטובה וישנו את ציפיות הריבית בשוק. עם זאת, ההאטה הייתה רחבה מדי כדי להסיק שזה הסיפור העיקרי. תעסוקת הייצור אמנם מתכווצת, אך לא בקצב מהיר יותר מכפי שהיה בשנה שעברה. למעשה, למעט מגזר הבריאות והסיוע הסוציאלי, כל סקטור מוסיף כעת באופן ניכר פחות משרות מאשר בשנה שעברה.

מעבר לדו"ח התעסוקה, החדשות על כך שנתוני התעסוקה של 12 החודשים שהסתיימו במרץ 2025 היו גם הם מוטים כלפי מעלה ב-911 אלף משרות מכפי שהוערך בעבר, יוצרות את הרושם שהכלכלה האמריקאית נכנסה למים סוערים עוד לפני ההאטה שכבר נראית בארבעת החודשים האחרונים. כדי להבין את גודל התיקון, כדאי לזכור שנתוני התעסוקה בתקופה הנ"ל הצביעו עד כה על גידול של 1.758 מיליון משרות. תיקון של 911 אלף משרות מוריד את הנתון הזה ביותר מחצי, ל-847 אלף בלבד. הנתון המתוקן הרבה יותר קרוב לנתונים אחרים כמו הגידול של 781 אלף משרות במדגם הרבעוני של ה-QCEW או הגידול המצטבר של 687 אלף משרות בסקר משקי הבית. לכן, התיקון הצפוי כלפי מטה בנתוני התעסוקה מעיד, גם אם באופן טכני בלבד, על כך שצמיחת הפריון בארה"ב חזקה יותר מרוב ההערכות.

למרות החולשה, לכאורה, בביקוש לעבודה, הנתונים הנוכחיים מראים צמיחה של 2% בתוצר ב-12 החודשים שהסתיימו ברבעון הראשון של השנה. ברבעון השני הצמיחה אף האצה ועמדה על 3.3% במונחים שנתיים. לפי רוב ההערכות, היא צפויה להישאר מעל 2% גם ברבעון השלישי. כמובן, יתכן וגם נתוני התוצר יתוקנו כלפי מטה, עם פרסום התיקון השנתי ב-25 בספטמבר. עם זאת, אין סיבה של ממש להאמין שהם יתוקנו לרמה נמוכה יותר. ייתכן, למעשה, שהם אפילו יתוקנו כלפי מעלה, בפרט נתוני הרבעון הראשון של השנה שנראים חלשים בצורה מחשידה בהשוואה לנתוני ה-GDI. בנוסף, אינדיקאטורים כמו היקף המכירות או ההכנסה האישית והייצור התעשייתי (כולם במונחים ריאליים) מצביעים על כך שהכלכלה המשיכה להתרחב בקצב בריא גם בשנה שעברה וגם השנה. בנוסף, למרות החולשה לכאורה בתעסוקה, אינדיקטורים אחרים בשוק העבודה נותרו חיוביים יותר: תביעות ראשוניות לדמי אבטלה עדיין נעות בטווח נמוך של כ-200 אלף בשבוע, ושיעור האבטלה עלה רק במעט ל-4.3% בחודשים האחרונים. לכן, אם הנתונים לא יתוקנו כלפי מטה, הדבר מוביל למסקנה טכנית אחת: צמיחת התוצר החזקה אל מול נתוני תעסוקה חלשים פירושה שצמיחת הפריון הייתה אפילו חזקה יותר. במקום להאט ל-1.2%, גידול הפריון במגזר העסקי היה למעשה 1.7% ב-12 החודשים שהסתיימו ברבעון הראשון.

אז מאיפה בא הגידול בפריון? ראשית, מהיצע העבודה שקטן. השילוב של ביקוש חלש לעבודה לצד שיעור אבטלה כמעט ללא שינוי מעיד כי מגבלות ההגירה של הממשל הנוכחי משפיעות באופן משמעותי על היצע העבודה. סקר משקי הבית גם מראה ירידה חדה בהשתתפות של אנשים שלא נולדו בארה"ב בכוח העבודה מאז שטראמפ חזר לבית הלבן. באופן טבעי, ניתן היה לחשוד שחל גידול בחוסר הרצון של מהגרים לענות בכלל לסקר או לפחות להודות שהם לא נולדו בארה"ב, אך העובדה שלא ראינו עלייה משמעותית יותר בתביעות הראשוניות לדמי אבטלה תומכת בכך שמדובר דווקא בשינוי אמיתי ולא בהטיה סטטיסטית. שנית, הגידול בפריון לצד חולשת התעסוקה עשויים להיות מושפעים משינוי מבני הקשור לעלייה האחרונה בהשקעות בבינה מלאכותית, שכבר מתחילות לשאת פירות. בהתאם לכך, מאז פברואר מספר המועסקים בקרב בני 24-16 ירד בכמיליון איש בעוד שבגילאים 54-25 נרשם גידול של יותר מ-300 אלף איש. בעוד שחוסר הוודאות בנוגע למכסים עשוי לדעוך בחודשים הקרובים, הידוק המגבלות על ההגירה ימשיך להגביל את היצע העבודה ובהתאם יאט את צמיחת התעסוקה. מגבלות כאלו היו בדרך כלל מורידות גם את קצב הצמיחה הפוטנציאלי של הכלכלה אלא שהג'וקר במשוואה הזו הוא הכניסה של הבינה המלאכותית שעשויה למלא את החסר במקומות מסוימים ולתרום להגברת הפריון. בעיני הפד זהו התרחיש המושלם שכן ככל שהבינה המלאכותית תאומץ ביותר חלקים של הכלכלה כך גם הלחץ לעליית שכר יפחת מצד אחד והפעילות הכלכלית תוותר גבוהה מצד שני. במצב כזה הפד יכול להפחית את הריבית גם לרמה נמוכה יותר מ-3% ב-2026 ולא לחשוש מהתפרצות אינפלציונית שתגיע משוק העבודה.

שוק הנדל"ן בישראל ממשיך לדשדש

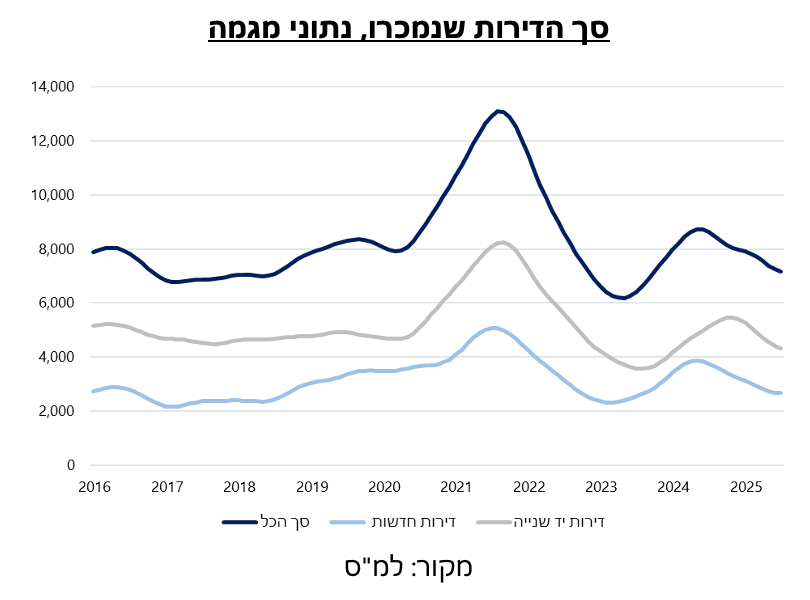

נתוני עסקאות הנדל"ן שפורסמו אתמול מראים שצד הביקוש לדירות בישראל ממשיך להיחלש. כבר פירטנו בחודש שעבר על מגוון הגורמים שתומכים בירידת מחירי הדירות (בסקירה שיצאה ברביעי לאוגוסט) ונתוני כמות העסקאות לחודש יולי מסמנים שמגמה זו תימשך. אומנם 8,140 הדירות שנמכרו מהווים עליה של 33.7% לעומת יוני, אך זה הושפע מתיקון חד למבצע "עם כלביא" שהביא להקפאת פעילות וירידה חדה במכירות ביוני. ביחס ליולי 2024 מדובר על ירידה של 15.9% בכלל העסקאות, ובסה"כ בשלושת החודשים האחרונים ישנה ירידה של 19.6% בכמות העסקאות ביחס לתקופה המקבילה אשתקד. מבט על נתוני המגמה מלמד לא רק ששיא הפעילות בשוק מאחורינו, אלא גם שכמות העסקאות הן בדירות חדשות והן בדירות יד שנייה נמצאים ברמות של 2017-2018.

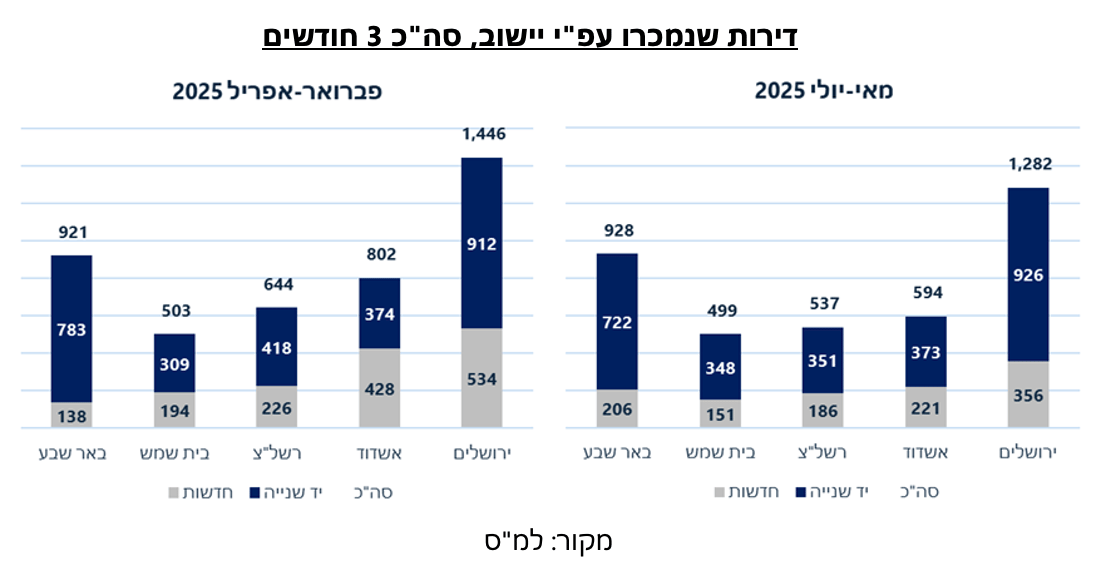

הצצה לפילוח עפ"י ערים מציג באופן יותר מובהק איך הפגיעה בביקוש לדירות יד ראשונה מובילה לירידה בהיקף הכולל של העסקאות. צמד הגרפים שלמטה מראה את כמות העסקאות בערים עיקריות בארץ בחודשי פברואר-אפריל ובמאי-יולי. ניתן לראות שערים בהן נרשמו ירידות חדות בעסקאות יד ראשונה כמו ירושלים (33.3%-), אשדוד (48.4%-), ראשון לציון (17.7%-) ובית שמש (22.2%-) חוו גם ירידה בסה"כ העסקאות ביחס לתקופה הקודמת. באר שבע מדגימה את המגמה ההפוכה – גידול של 49.3% בעסקאות בדירות חדשות וגידול של 0.8% בכלל העסקאות.

וכמו שכבר ציינו, מכיוון שצד ההיצע התאושש כמעט לחלוטין מהקיפאון שחווה ענף הבינוי בתחילת המלחמה, המלאי הלא מכור ממשיך להצטבר. מלאי הדירות הלא מכורות כבר עומד על 82.5 אלף דירות, עליה של 1.3% לעומת יוני ושל 19.8% לעומת יולי 2024. עיקר הגידול במלאי הדירות בשנה האחרונה נרשם בירושלים ובתל אביב עם תוספת של 2,844 דירות בשתיהן, כמות דומה לזו שנוספה בארבעת הערים הבאות ברשימה – חיפה, פתח תקווה, אשדוד ורמת גן. בנתניה, אשקלון ובאר שבע נרשמה ירידה במלאי הדירות בשנה האחרונה, אך מדובר בסה"כ בכ-100 דירות בכל אחת מהערים האלו.

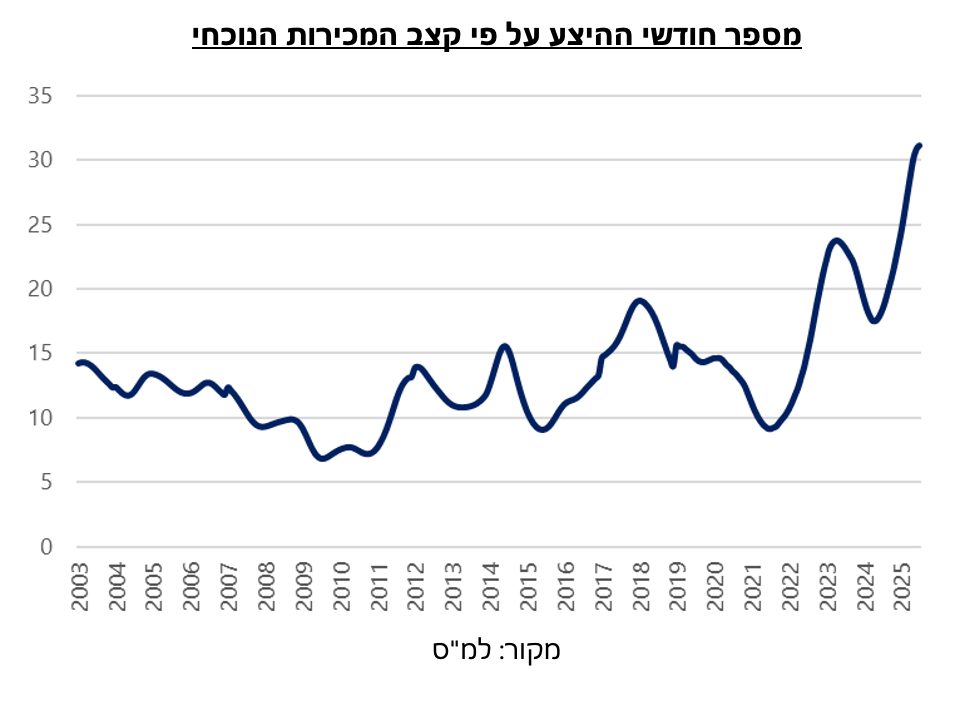

בעקבות כך מספר חודשי ההיצע עלה עוד ועומד על 31.1. מדובר כמובן על רמת שיא נוספת בעודף ההיצע ועל רמה שהיא יותר מכפולה מהממוצע בשנים האחרונות. לכן, כפי שרשמנו בחודש שעבר – קצב הבנייה הגדל, העלייה במלאי הלא מכור בערים המרכזיות בארץ וירידה בכמות העסקאות תמשיך לדחוף לירידת מחירים בחודשים הקרובים. בערב יתפרסם מדד מחירי הדירות שיכיל באופן חלקי גם את נתוני חודש יולי ובו נוכל לראות האם הירידה של 1.3% במדד מאז פברואר תימשך. בהסתכלות לטווח הבינוני, מגמת המחירים בשוק הנדל"ן תלויה בעיקר בבנק ישראל. הפחתת ריבית תבוא לידי ביטוי לא רק בהקלת תנאי המשכנתאות (שכבר החלה בבנקים) אלא גם בהוזלה של תנאי המימון של הקבלנים. ברמת הריבית הנוכחית יהיה קשה לקבלנים להאט את קצב הבניה על מנת לווסת את היצע הדירות ולתמוך במחירים אך ככל שזו תרד מהר יותר כך גם ניתן יהיה לצפות להאטה בקצב התחלות הבניה ו/או להארכת הפער שבין התחלות הבניה לגמר הבניה.