רפי גוזלן, כלכלן ראשי, IBI בית השקעות

16/09/2025

עלייה גבוהה במדד אוגוסט / תמונה: Dreamstime

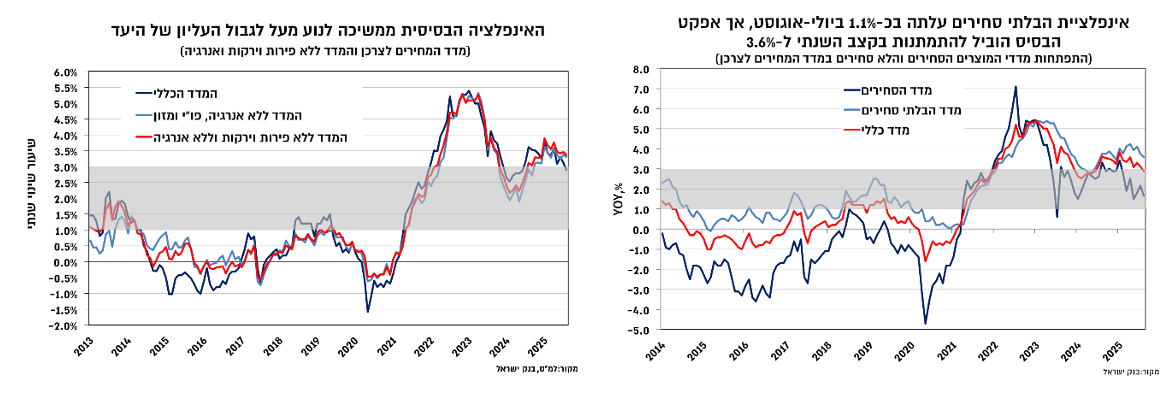

עלייה גבוהה במדד אוגוסט / תמונה: Dreamstimeמדד המחירים לצרכן לחודש אוגוסט עלה בשיעור של 0.7%, בהתאם להערכתנו וגבוה במעט מהערכת הקונצנזוס (0.6%). העלייה במדד באוגוסט אשתקד הייתה גבוהה יותר (0.9%), כך שאפקט הבסיס הוביל להתמתנות בקצב האינפלציה השנתי מ-3.1% ביולי ל-2.9% באוגוסט, אך האינפלציה הבסיסית (המדד ללא אנרגיה ופירות וירקות) ממשיכה לנוע מעל לגבול העליון של היעד בקצב של 3.4%.

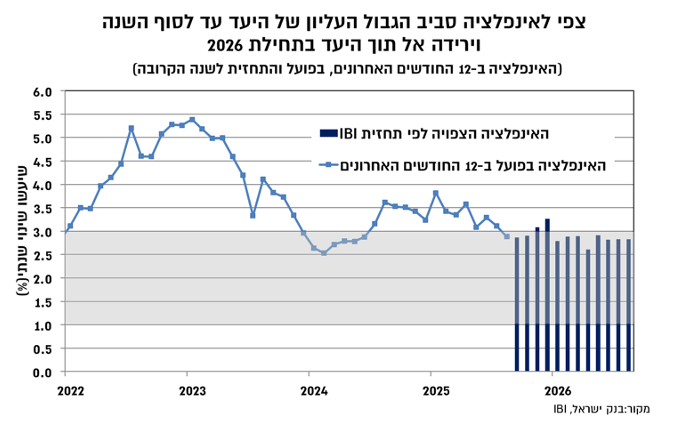

במבט קדימה לשנה הקרובה, אנו מצפים לעלייה של 2.8% באינפלציה, תחזית שמשקפת צפי לאינפלציית בלתי סחירים גבוהה שצפויה להיות דומיננטית יותר בחודשים הקרובים, בתמיכת סביבת הביקושים הגבוהה, שוק העבודה ההדוק ומגבלות ההיצע. אנו מעריכים שהשפעת הייסוף בשקל תמשיך לקבל ביטוי בהמשך השנה, אך בהתחשב בעודף הביקוש שצפוי להמשיך לאפיין את המשק על רקע מגבלות ההיצע, אנו מצפים לשיעור תמסורת נמוך יחסית משער החליפין אל האינפלציה.

סביבת האינפלציה הגבוהה והסיכונים הנגזרים מהתארכות המלחמה צפויים להערכתנו להוביל להותרת הריבית ללא שינוי ברמה של 4.50% גם בהחלטה הקרובה בסוף החודש. בנוגע להחלטת הריבית בנובמבר, ההתפתחויות הגיאו-פוליטיות ואופן ההשפעה של מגבלות ההיצע על האינפלציה, יכתיבו את מידת הביטחון בחזרת האינפלציה אל גבולות היעד, והם אלו שיכריעו האם תבוצע התאמה בריבית בהחלטה זו. להערכתנו השוק מייחס הסתברות גבוהה מדיי להפחתת ריבית בהחלטה זו.

מדד המחירים לצרכן לחודש אוגוסט עלה בשיעור של 0.7%, בהתאם להערכתנו וגבוה במעט מהערכת הקונצנזוס (0.6%). העלייה במדד באוגוסט אשתקד הייתה גבוהה יותר (0.9%), כך שאפקט הבסיס הוביל להתמתנות בקצב האינפלציה השנתי מ-3.1% ביולי ל-2.9% באוגוסט. השפעת הבסיס בולטת במחירי הפירות והירקות (ירידה של כ-6% בשנה האחרונה), כך שהמדד ללא פירות וירקות ואנרגיה, אינדיקציה לאינפלציה הבסיסית, שעלה באוגוסט בשיעור זהה למדד הכללי של 0.7%, ממשיך לנוע בשיעור גבוה מאשר המדד הכללי בקצב של 3.4%. המדד ללא אנרגיה, מזון פירות וירקות, עלה בשיעור גבוה יותר של כ-0.9% ובשנה האחרונה ב-3.3%. לפיכך, סביבת האינפלציה ממשיכה לנוע ברובה מעל לגבול העליון של היעד, גם אם המדד הכללי התמתן כאמור לרמה הסמוכה לגבול עליון של היעד.

העלייה באינפלציה ממשיכה להתבסס על ענפי השירותים, כולל הדיור, וזאת על רקע שוק העבודה ההדוק ומגבלות ההיצע וזאת לעומת ירידה במחירי הפירות והירקות ובמחירי המוצרים התעשייתיים שמושפעת, בין היתר, גם מהייסוף בשער החליפין של השקל. מדדי המחירים הסחירים והבלתי סחירים עלו באוגוסט בשיעור של כ-0.7% וכ-0.6%, בהתאמה, וקצב העלייה השנתי בהם התמתן ל-1.7% ול-3.6%, בהתאמה.

מדד אוגוסט עלה כאמור בהתאם להערכתנו ובהתאם לזאת גם תמהיל המדד לא כלל הפתעות מיוחדות ביחס לתחזית. עיקר התרומה לעליית המדד באוגוסט הגיעה כצפוי מעלייה עונתית במחירי ההבראה ונופש בארץ ובחו"ל, שתרמו כ-0.5% לעליית המדד הכללי, ומעלייה בסעיף הדיור שתרם כ-0.2% למדד הכללי. קיזוז מסוים לעליית המדד באוגוסט הגיע מסעיפי הדלקים והביטוח לרכב ומירידה עונתית במחירי ההלבשה וההנעלה.

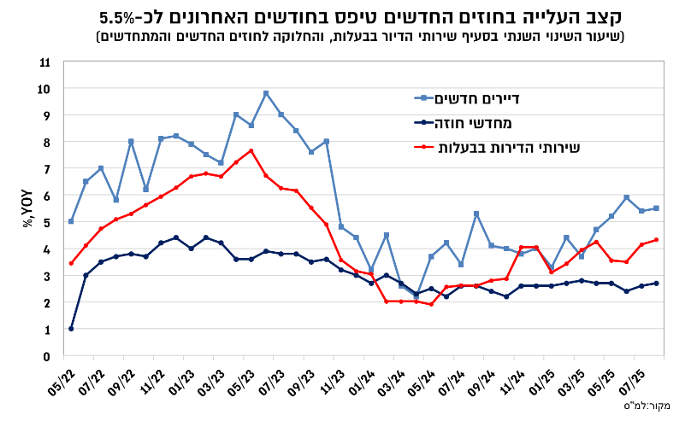

סעיף הדיור עלה בשיעור גבוה של 0.8%. עלייה זו הובלה על ידי סעיף שירותי הדירות בבעלות הדיירים, שעלה בשיעור גבוה של 0.9% שהובילה לעלייה נוספת בקצב השנתי, ל-4.3%. תמהיל החוזים ממשיך להצביע על שונות בין קצב העלייה בקרב מחדשי החוזים, שממשיך לנוע סביב 2.7%, לעומת קצב גבוה יותר של כ-5.5% בקרב החוזים החדשים. להערכתנו, ההאצה בקצב העלייה בקרב החוזים החדשים בחודשים האחרונים מחזקת את ההערכה לקצב עלייה גבוה בסעיף זה בהמשך השנה.

בתוך כך, המגמות המנוגדות בין מחירי הדירות למחירי השכירות נמשכות. לפי אומדן ראשון לחודשים יוני-יולי נרשמה ירידה נוספת, זה החודש החמישי ברציפות, במדד מחירי הדירות, שירד בשיעור של 0.2% והשלים ירידה של כ-1.4% ב-5 החודשים האחרונים. ירידות מחירים אלו מגיעות על רקע הירידה בביקוש לעומת עלייה במלאי הדירות החדשות הלא מכורות, וזאת כאשר סביבת הריבית ממשיכה לנוע ברמות גבוהות יחסית ששוחקות את יכולת הרכישה (בפרט בהתחשב במגבלות על מבצעי הקבלנים).

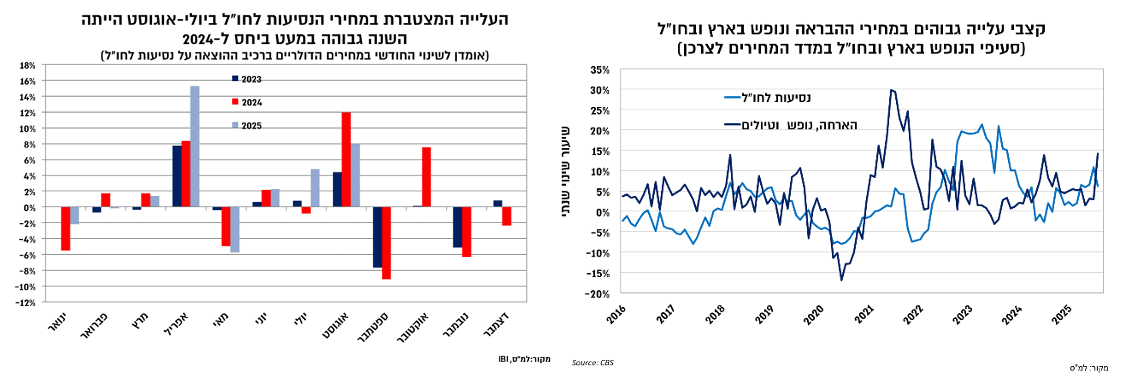

סעיף ההבראה ונופש בארץ ובחו"ל תרם כ-0.5% למדד אוגוסט, וזאת בעיקר על רקע עלייה גבוהה של כ-17% במחירי הנסיעות לחו"ל ושל כ-12% במחירי הנופש המקומיים. העלייה במחירי הנסיעות לחו"ל הייתה נמוכה במעט מהתוואי העונתי (בניכוי השפעת שער החליפין), אך העלייה המצטברת ביולי-אוגוסט השנה קרובה לזו שנרשמה אשתקד. העלייה במחירי הנופש המקומיים הייתה גבוהה מהתוואי העונתי, וניראה כי היא הושפעה ממגבלות ההיצע של הטיסות לחו"ל. במדדים שנותרו עד לסוף השנה, למעט אוקטובר, צפויה השפעה ממתנת על המדד הכללי מצד סעיף הנסיעות לחו"ל. עם זאת, המשך המלחמה מציב סיכון כלפי מעלה לסעיף זה, כלומר להשפעה עונתית מתונה יותר מאשר זו שניצפתה אשתקד.

צפי לעליה של 2.8% באינפלציה בשנה הקרובה

במבט קדימה לשנה הקרובה, אנו מצפים לעלייה של 2.8% באינפלציה, תחזית שמשקפת צפי לאינפלציית בלתי סחירים גבוהה שצפויה להיות דומיננטית יותר בחודשים הקרובים, בתמיכת סביבת הביקושים הגבוהה, שוק העבודה ההדוק ומגבלות ההיצע. אנו מעריכים שהשפעת הייסוף בשקל תמשיך לקבל ביטוי בהמשך השנה, אך בהתחשב בעודף הביקוש שצפוי להמשיך לאפיין את המשק על רקע מגבלות ההיצע, אנו מצפים לשיעור תמסורת נמוך יחסית משער החליפין אל האינפלציה.

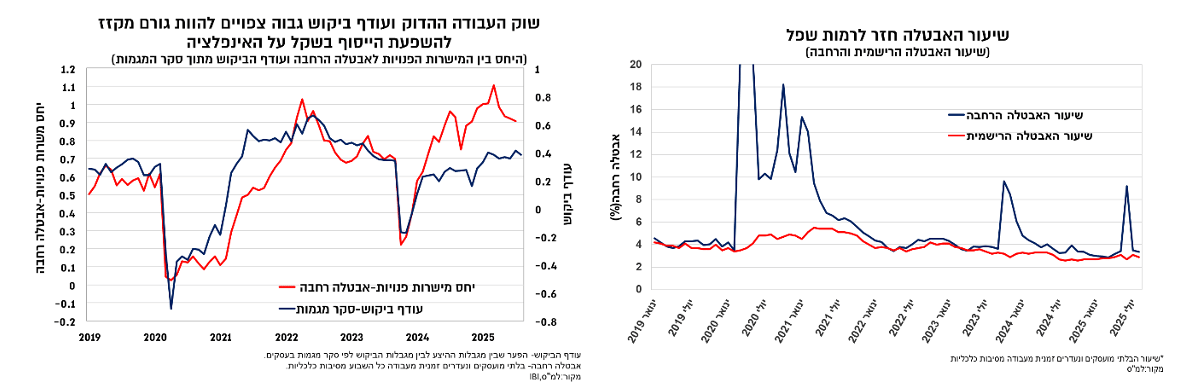

נתוני התעסוקה האחרונים הצביעו על התאוששות של שוק העבודה עם חזרה לרמות אבטלה נמוכות מאוד (שיעור אבטלה של 2.9% ושל 3.4% באבטלה הרחבה) לאחר העלייה הזמנית בעקבות המלחמה עם אירן, במקביל להתאוששות גם בביקוש לעובדים.

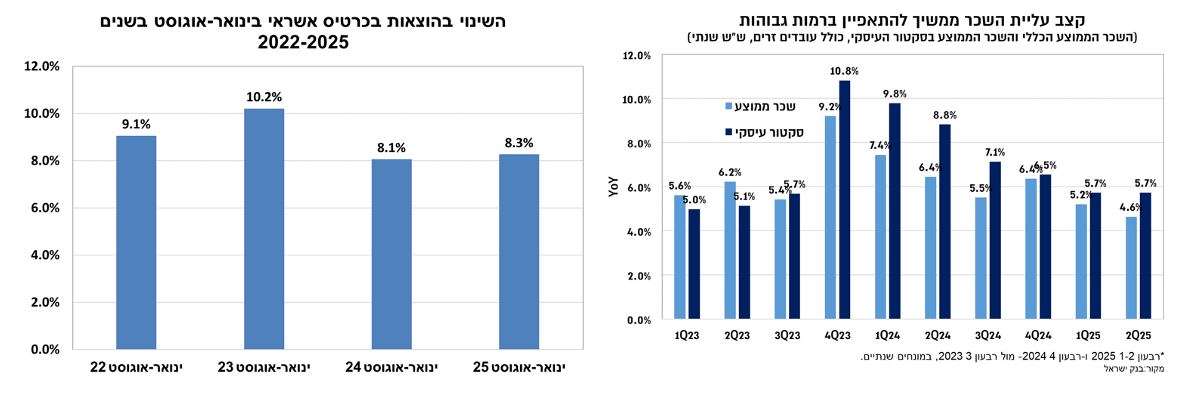

בנוסף קצב עליית השכר בסקטור העיסקי ברבעון השני של השנה היה גבוה וזהה לזה שנרשם הרבעון הראשון, סביב 5.7%. נתוני ההוצאות בכרטיסי אשראי התאפיינו בתנודתיות גבוהה בהשפעת המצב הגיאו-פוליטי, כך שלאחר ירידה חדה ביוני נרשמה התאוששות ניכרת לאורך הרבעון הנוכחי. עם זאת, בחינת היקף ההוצאה מתחילת השנה ועד לסוף אוגוסט מצביעה על קצב של כ-8%, דומה לזה שנרשם בתקופה המקבילה אשתקד, כך שמעבר לתנודתיות הגבוהה, קצב הגידול בהוצאות בכרטיסי אשראי גבוה וזהה לזה אשתקד.

הריבית צפויה להישאר ללא שינוי גם בהחלטה הקרובה. הפחתה בנובמבר אינה ודאית, והשוק מייחס הסתברות גבוהה מדיי להפחתה בהחלטה זו

מבחינת בנק ישראל, התמונה הכללית לא נראית שונה מהותית מזו שנצפתה ערב ההחלטה הקודמת, וכפי שצוין בהודעת הריבית האחרונה על רקע התארכות המלחמה מגבלות ההיצע מציבות סיכון כלפי מעלה לאינפלציה ולגירעון וכלפי מטה לצמיחה. כך, סביבת האינפלציה ממשיכה לנוע סמוך לגבול העליון של היעד, בתמיכת אינפלציית השירותים המקומית שממשיכה להיות גבוהה ודביקה. כמו כן, הירידה בפרמיית הסיכון של המשק נבלמה, הגירעון צפוי להיות גבוה יותר על רקע הגדלת ההוצאות והעלאת יעד הגירעון השנה, ובמקביל קיימת אי ודאות בנוגע לשיעור התמסורת משער החליפין אל האינפלציה. לפיכך, גורמים אלו צפויים להערכתנו להוביל להותרת הריבית ללא שינוי ברמה של 4.50% גם בהחלטה הקרובה בסוף החודש.

בנוגע להחלטת הריבית בנובמבר, ההתפתחויות הגיאו-פוליטיות ואופן ההשפעה של מגבלות ההיצע על האינפלציה, יכתיבו את מידת הביטחון בחזרת האינפלציה אל גבולות היעד, והם אלו שיכריעו האם תבוצע התאמה בריבית בהחלטה זו. תחזית האינפלציה שלנו גוזרת קצב אינפלציה של סביב 3% עד סוף השנה וירידה מסויימת אל תוך גבולות היעד בתחילת 2026. תחזית זו מחזקת את התלות בהתפתחות המצב הגיאו-פוליטי שכן היא אינה מספקת תמיכה ברורה להפחתת ריבית. התמחור בשוק משקף הערכה להפחתת ריבית בנובמבר בהסתברות מלאה, ולהערכתנו על רקע תמונת המצב הסתברות זו גבוהה מדיי להפחתת ריבית. במבט לשנה הקרובה, אנו מעריכים כי בנק ישראל יכוון לסביבת ריבית ריאלית של כ-1.5%, כך שללא הידרדרות בתמונת המצב הריאלית, תחזית האינפלציה שלנו גוזרת הפחתת ריבית הדרגתית לרמה של 4%.