אדם כהן

17/09/2025

מידרוג מותירה על כנו את דירוג Aaa.il לרשות שדות התעופה / תמונה: Dreamstime

מידרוג מותירה על כנו את דירוג Aaa.il לרשות שדות התעופה / תמונה: Dreamstimeרשות שדות התעופה בישראל

|

דירוג מנפיק |

Aaa.il |

אופק דירוג: יציב |

|

דירוג סדרות |

Aaa.il |

אופק דירוג: יציב |

מידרוג מותירה על כנו דירוג Aaa.il למנפיק ולאגרות חוב (סדרות א' ו-ב') שהנפיקה רשות שדות התעופה בישראל (להלן: "רשות שדות התעופה" או "הרשות"). אופק הדירוג יציב.

אגרות החוב במחזור המדורגות על ידי מידרוג:

|

סדרת אג"ח |

מספר נייר ערך |

דירוג |

אופק דירוג |

מועד פירעון סופי |

|

רש"ת אגח א-רמ |

1187335 |

Aaa.il |

יציב |

31.12.2031 |

|

רש"ת אגח ב-רמ |

1187343 |

Aaa.il |

יציב |

31.12.2036 |

שיקולים עיקריים לדירוג

דירוג המנפיק לרשות שדות התעופה נקבע על פי גישת מידרוג לדירוג מנפיק קשור למדינה (Government Related Issuer – GRI), אשר כושר החזר האשראי שלו מצוי בזיקה גבוהה מאוד לזה של המדינה, ונגזר בהתבסס על הערכת הסבירות לתמיכת המדינה ברשות, מבלי לקבוע הערכת אשראי בסיסית (BCA), וזאת כפי שמתואר במתודולוגיה של מידרוג לדירוג מנפיק הקשור למדינה.

במסגרת הדירוג נלקחו בחשבון, בין היתר, השיקולים הבאים: (1) רשות שדות התעופה אמונה על תשתית חיונית ומהווה מונופול טבעי בתחום החזקת, ניהול ופיתוח של שדות תעופה אזרחיים ומסופי גבול יבשתיים בישראל; (2) הרשות הינה תאגיד סטטוטורי הפועל מכוח חוק רשות שדות התעופה, המסדיר את מנגנוני הפיקוח והבקרה של הממשלה באופן ברור; (3) הרשות מהווה זרוע ביצוע של משרד התחבורה, אשר מהווה ביחד עם משרד האוצר גורם מפקח, הקובע את פעילות הרשות; (4) תוצאות הפעילות של הרשות נגזרות במידה רבה מתעריפי אגרות בתעופה, מתוצאות מכרזים מסחריים ומהיקפי התמלוגים למדינה; (5) הכנסות הרשות צמחו באופן עקבי בשנים 2019-2017, אולם נפגעו באופן משמעותי בעתות משבר: בשנת 2020 על רקע התפרצות מגפת הקורונה העולמית ועל רקע מלחמת חרבות ברזל מאוקטובר 2023, כשההכנסות הציגו התאוששות מסוימת בשנים 2021-2023. בהתאם להערכות הרשות, השפעות המלחמה צפויות להמשיך גם במהלך השנה הקרובה, לרבות השפעת מבצע עם כלביא על היקפי הנוסעים בשנת 2025; (6) הוצאות הרשות הינן בעיקר הוצאות שכר ונלוות והוצאות אחזקה והפעלה, אשר צפויות לעלות בהדרגה, בין היתר עם הגידול בהיקף הנסועה; (7) לרשות תוכנית פיתוח תעופתית רב-שנתית בהיקף של כ-7.3 מיליארד ש"ח (מתוכם כ-3.2 מיליארד ש"ח מוקפא נכון להיום), הצפויה להוביל לגידול הדרגתי בחוב הפיננסי עם התקדמותה; (8) נזילות הרשות הולמת את הדירוג; (9) תמיכת המדינה ברשות, בין היתר באמצעות תיקון חקיקה למתן אפשרות לגיוס חוב למימון פעילותה השוטפת (חלף מימון פעילות פיתוח בלבד) באופן זמני וגריעת תשלומי הקרן מן הרווח הנקי לצורך חישוב התמלוגים למדינה, עד אשר היקף הנוסעים העוברים דרך נמל התעופה בן גוריון יעלה על 24 מיליוני נוסעים בשנה. להערכת הרשות, היקפי נסועה אלו צפויים החל משנת 2027; (10) להערכתנו, חשיפת הרשות לסיכונים סביבתיים הינה בינונית, ומתבטאת בין היתר בחשיפה לסוגיות הנוגעות לדלקים, חומרים מסוכנים, זיהומי קרקע ומים, איכות האוויר ועוד. חשיפת הרשות לסיכונים חברתיים הינה בינונית וכוללת מגמות התנגדות להרחבת פעילות שדות התעופה בשל רעשים, זיהום ו/או ירידת ערך המקרקעין. אנו מעריכים את חשיפת החברה לסיכוני ממשל תאגידי כנמוכה, כשחשיפה מסוימת נוגעת לתחלופת נושאי משרה בכירים בשנים האחרונות, כאשר באוקטובר 2024 מונה מנכ"ל לרשות לאחר כמעט שנתיים ללא מנכ"ל קבוע, וכן נכון למועד הדוח אין לרשות יו"ר קבוע. עם זאת, היותה של הרשות גוף סטטוטורי אשר פעילותו נמצאת תחת פיקוח ושליטת גופי המדינה והינו מוגבל בפעילותו בהתאם להחלטות ממשלה, ממתנת חשיפה זו.

נוכח הזיקה הגבוהה בין המדינה לבין רשות שדות התעופה, לרבות השפעתה הגבוהה של הממשלה על התוכנית האסטרטגית של הרשות, תוכנית הפיתוח שלה ועל יכולתה לגייס חוב, וכן נוכח הערכתנו כי בשל תלות הרשות במדינה, ביצועיה העסקיים העצמאיים הנוכחיים של הרשות הינם בעלי השפעה נמוכה על יכולת שירות החוב שלה, ומידרוג מעריכה כי הערכת האשראי הבסיסית של הרשות (BCA) הינה בעלת חשיבות נמוכה להערכת סיכון האשראי שלה.

בהתאם לכך, הערכת מידרוג לסיכון האשראי של רשות שדות התעופה מתבססת על הערכת מידת הסבירות לתמיכת המדינה ברשות במידת הצורך. מידרוג מעריכה בסבירות גבוהה כי המדינה תתמוך בהתחייבויותיה של הרשות, בין היתר נוכח מעמד הרשות כזרוע ביצועית ליישום מדיניות הממשלה והחיוניות והחשיבות האסטרטגית הגבוהה של נמלי התעופה, ונמל התעופה בן-גוריון בפרט, לפעילות המשק. אף כי לא קיימת מחויבות חוקית לתמיכה מיוחדת של המדינה ברשות, להערכתנו, מערך ההסכמים בין הרשות למדינה, כמו גם היסטוריית היחסים ושיתוף הפעולה בין השתיים תומכים בהערכתנו לסבירות תמיכת המדינה ברשות במידת הצורך.

אופק הדירוג

אופק הדירוג היציב נתמך בזיקה הגבוהה בין המדינה לרשות ובהערכתנו לתמיכת המדינה ברשות בעת הצורך.

גורמים אשר יכולים להוביל להורדת הדירוג:

שינוי לרעה בהערכת מידת התמיכה ו/או מידת התלות מול המדינה.

שינוי רגולטורי בקשר עם תמיכת המדינה ברשות, לרבות שינוי אשר עלול להוביל לחשיפתה לסיכון ביקושים משמעותי ו/או לפגיעה מהותית באיתנותה הפיננסית של הרשות.

פירוט השיקולים העיקריים לדירוג

נוכח הזיקה הגבוהה בין הרשות למדינת ישראל, הערכת מידרוג לסיכון האשראי של הרשות מתבססת על הסבירות לתמיכת מדינה במידת הצורך

רשות שדות התעופה הינה תאגיד סטטוטורי בבעלות מלאה של המדינה שהוקם מכוח חוק רשות שדות התעופה, התשל"ז 1977. להערכתנו, רשות שדות התעופה ומדינת ישראל חולקות יעדים ומטרות קרובים וממושכים, כאשר הרשות הינה למעשה זרוע ביצוע של המדינה בתחום פיתוח ותפעול שדות התעופה ומעברי הגבול היבשתיים בישראל, והיא מהווה מונופול טבעי בתחומים אלו. להערכתנו, פעילות הרשות שזורה בפעילות המדינה ואינה ניתנת לניתוק, כאשר עד פרוץ משבר הקורונה בשנת 2020 ובהמשך פרוץ מלחמת חרבות ברזל, היוותה הרשות מקור הכנסות לקופת המדינה באמצעות תמלוגים ששולמו למדינה. יש לציין, כי באופן פורמלי רשות שדות התעופה הינה גוף הכפוף להוראות חוק יסודות התקציב, אולם עד כה לא נדרשה המדינה להוצאה תקציבית בפועל לצורך מימון פעילות הרשות.

על אף שלאורך שנות פעילותה, ובהתאם לחוק, התנהלה רשות שדות התעופה על בסיס עצמאי וכלכלי, וטרום משבר הקורונה אף הציגה תוצאות עסקיות חזקות ויציבות, אנו מעריכים כי נוכח אופי היחסים בין הרשות לממשלה, מעמדה וחשיבותה האסטרטגית הקריטית של הרשות לתפקודו התקין של המשק בישראל, לביצועי הרשות ולמדדים פיננסיים השפעה נמוכה על כושר פירעון החוב של הרשות, כאשר איתנותה הפיננסית של הרשות נגזרת בעיקר מתמיכת המדינה, במידת הצורך, אם באמצעות שינוי תעריפי אגרות התעופה, מתן אפשרות לגיוסי חוב או העברות כספיות ישירות. להערכתנו, לרשות שדות התעופה אוטונומיה אסטרטגית ותפעולית מצומצמת, ולמדינה השפעה רבה על החלטות מהותיות בקשר עם פעילות הרשות ותוכנית הפיתוח ועל מצבה הפיננסי, כאשר בין היתר הוספה או גריעה של פרויקטים ו/או גיוס חוב חיצוני על-ידי הרשות טעונים אישור ממשלה. כמו כן, להערכת מידרוג, אירוע כשל פירעון של רשות שדות התעופה עלול להסב נזק משמעותי לפרופיל האשראי של מדינת ישראל, ואילו הסבירות לתמיכה יוצאת דופן מטעם המדינה הינה גבוהה ביותר.

נוכח הזיקה הגבוהה בין המדינה לבין רשות שדות התעופה, לרבות השפעתה הגבוהה של הממשלה על התוכנית האסטרטגית של הרשות, תוכנית הפיתוח שלה ועל יכולתה לגייס חוב, וכן נוכח הערכתנו כי בשל תלות הרשות בגובה אגרות התעופה והיקף התמלוגים שגובה המדינה, ביצועיה העסקיים העצמאיים של הרשות הינם בעלי השפעה נמוכה על יכולת שירות החוב שלה, מידרוג מעריכה כי הערכת האשראי הבסיסית של הרשות (BCA) הינה בעלת חשיבות נמוכה להערכת סיכון האשראי שלה. בהתאם לכך, הערכת מידרוג לסיכון האשראי של רשות שדות התעופה מתבססת על הערכת מידת הסבירות לתמיכת המדינה ברשות במידת הצורך.

החשיבות המאקרו-כלכלית וחיוניותם של שדות התעופה ומעברי הגבול לתפקודו התקין של המשק תומכות בסבירות לתמיכת המדינה ברשות

נוכח מעמד הרשות כזרוע ביצועית ליישום מדיניות הממשלה, וכן בשל מעורבותה הגבוהה של הממשלה בקבלת ההחלטות ברשות בנושאי אסטרטגיה, תקציב, פיתוח, מימון וכיו"ב, התרחשות אירוע כשל פירעון של הרשות, לצד הימנעות המדינה לתמוך או העדפת התחייבויות הממשלה על פני התחייבויות הרשות, עלולות להביא לפגיעה תדמיתית משמעותית עבור מדינת ישראל, ולערער את אמון השווקים בממשלה. כמו כן, נמלי התעופה בישראל בכלל, ונמל התעופה בן-גוריון בפרט, הינם חיוניים לפעילות המשק, והם בעלי חשיבות אסטרטגית ומאקרו-כלכלית גבוהה, ולכן אנו מעריכים כי אירוע כשל, אשר יש בו בכדי להביא לפגיעה בתפקודם התקין של שדות התעופה, עלול להיות בעל השלכות פוליטיות וציבוריות נרחבות. נוסף על כך, נציין כי בהתאם לחוק, העבירה ממשלת ישראל לרשות שדות התעופה מקרקעין, מיטלטלין ושאר נכסים וזכויות של המדינה שנמצאו בתחומי שדות התעופה ערב כניסתו של החוק לתוקף. יצוין, כי חוזה החכירה מול רשות מקרקעי ישראל מסדיר את הזכויות במקרקעי שדות התעופה של הרשות עד לשנת 2026, עם אופציית הארכה לתקופה של 49 שנים נוספות. כפועל יוצא, הרשות מחזיקה למעשה בנכסים חיוניים, אשר מתוקף חשיבותם האסטרטגית לא תוכל המדינה לאפשר שליטה של הנושים בהם, במקרה של חדלות פירעון של הרשות. אנו מעריכים כי רשות מקרקעי ישראל תאריך את תקופת החכירה.

אף כי לא קיימת מחויבות חוקית לתמיכה מיוחדת של המדינה ברשות, להערכתנו, מערך ההסכמים בין הרשות למדינה, כמו גם היסטוריית היחסים ושיתוף הפעולה בין השתיים, מעניקים רמת ודאות גבוהה לכושר פירעון החוב של הרשות ולתמיכת המדינה במידת הצורך. אנו מעריכים כי תמיכה זו משתקפת, בין היתר, בצעדים שנקטה המדינה במסגרת התמיכה ברשות לאורך משבר הקורונה ומאז פרוץ מלחמת חרבות ברזל, ובכלל זאת שינוי חקיקה המאפשר לרשות גיוס חוב נוסף והפחתת שירות החוב מהרווח הנקי לצורך חישוב זכאות המדינה לתמלוגים.

להערכתנו הסבירות לתמיכת המדינה ברשות בעת הצורך הינה גבוהה מאוד, וכן כי הסבירות להעדפת הממשלה לפרוע את חובותיה על פני חובות הרשות הינה נמוכה. עם זאת, יש לציין כי במידה ותחול הרעה באיתנותה הכלכלית של מדינת ישראל, תגדל הסבירות שהממשלה תעדיף לפרוע את התחייבויות המדינה על פני התחייבויות הרשות. כמו כן, נציין כי שינויים רגולטוריים ו/או שינוי בהערכת מידרוג בקשר עם מערך היחסים בין המדינה לרשות, אשר יש בהם בכדי לפגוע בסבירות לתמיכת המדינה ברשות בעת הצורך, עלולים להביא לשינוי בדירוג.

הימשכות המלחמה משליכה לשלילה על תנועת הנוסעים ועל תוצאות פעילות הרשות; תמיכת המדינה כוללת מתן אפשרות לגיוס חוב והקלה זמנית באופן חישוב התמלוגים למדינה

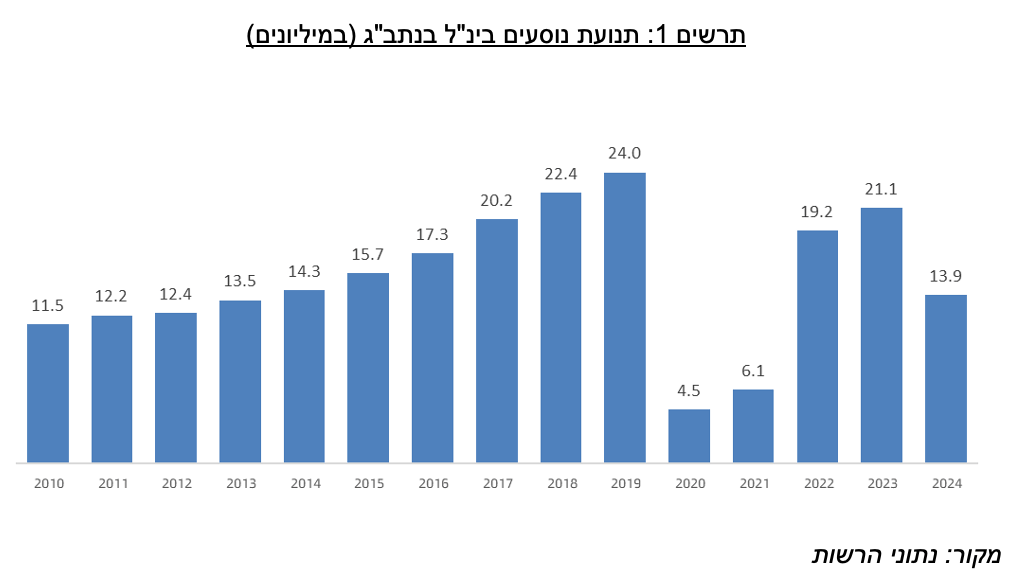

הימשכות מלחמת חרבות ברזל מעיבה על פעילות רשות שדות התעופה החל מאוקטובר 2023, כפי שמתבטא בתנועת הנוסעים ובהכנסות הרשות. לאירועים הביטחוניים השונים השפעה מהותית על הפעילות בנתב"ג, בין היתר בשל הנחיות פיקוד העורף ומשרד הביטחון כפי שמתעדכנות מעת לעת, וכן כתוצאה מהחלטות חברות התעופה הזרות על תדירות ושינויים בטיסות שלהן, לרבות השהיית הפעילות באופן ממושך. במהלך 12 החודשים שהסתיימו ביום 31.03.2025, תנועת הנוסעים הבינ"ל הסתכמה בכ-15.3 מיליון נוסעים, לעומת 13.9 מיליון בשנת 2024 ו-21.1 מיליון נוסעים בשנת 2023.

יצוין, כי הימשכות המלחמה משפיעה גם על ניהול כוח-האדם ברשות, כאשר הרשות נדרשת לשמירה על רציפות תפקודית ומתן מענה מלא על אף התנודתיות בהיקפי הנוסעים. כמו כן, מצבת כוח האדם מושפעת מגיוסי מילואים, כשנכון למועד אישור הדוחות הכספיים לשנת 2024, כ-300 עובדי רשות היו בשירות מילואים.

הירידה בהיקפי הפעילות, יחד עם אי-הוודאות והתנודתיות בהיקפי הנוסעים במהלך התקופה, הובילו את הרשות למתן הקלות לזכיינים בתחומי הקמעונאות וההסעדה. ההקלות כוללות, בין היתר, מעבר לתשלומים מבוססי פדיון וללא דמי הרשאה מינימליים קבועים, תוך שהרשות שומרת לעצמה את הזכות לגבות את הסכומים המלאים בהתאם לחוזים המסחריים רטרואקטיבית בתום השנה.

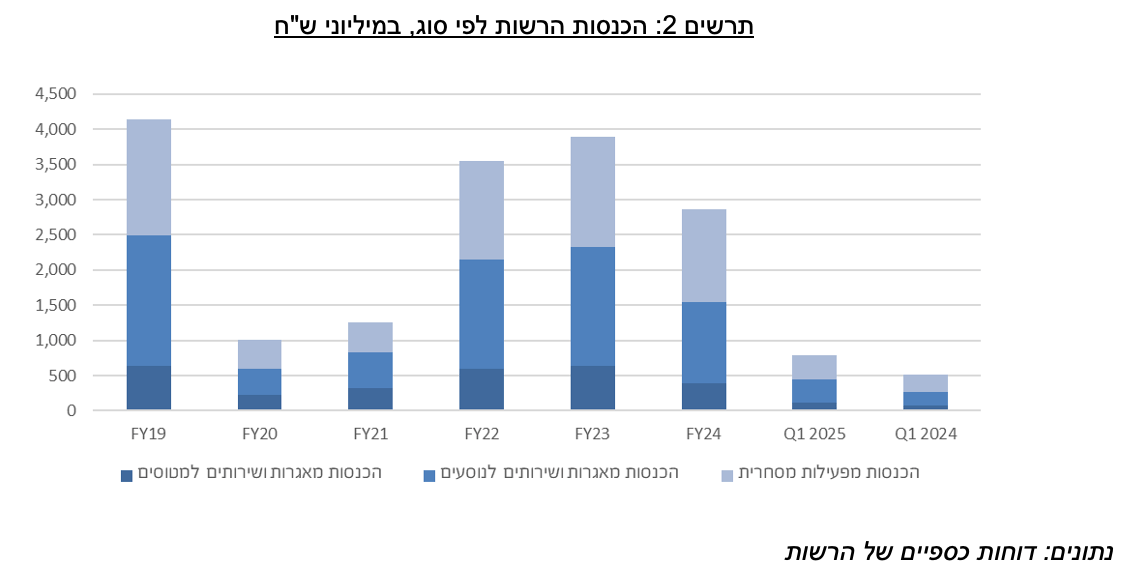

לאמור השפעה מהותית על הכנסות הרשות, אשר כוללות ברובן הכנסות מאגרות ושירותים לנוסעים (כ-43% מסך ההכנסות בממוצע בשלוש השנים האחרונות) והכנסות מפעילות מסחרית (כ-42%), כאשר יתר ההכנסות (כ-15%) הינן מאגרות ושירותים למטוסים. בשנת 2024 הסתכמו הכנסות הרשות בכ-2.9 מיליארד ש"ח בלבד, לעומת כ-3.9 מיליארד ש"ח בשנת 2023, והובילו להפסד תפעולי מתואם בסך של כ-279 מ' ש"ח, לעומת רווח תפעולי של כ-589 מ' ש"ח בשנת 2023. ברבעון הראשון של שנת 2025 הסתכמו ההכנסות בכ-787 מ' ש"ח (הפסד תפעולי של כ-26 מ' ש"ח) לעומת 508 מ' ש"ח (הפסד תפעולי של כ-171 מ' ש"ח) ברבעון המקביל אשתקד אשר הושפע באופן משמעותי מהמלחמה.

הרווחיות התפעולית של הרשות מושפעת ממרכיב גבוה של הוצאות קבועות, ביניהן הוצאות שכר ונלוות (כ-57% מההכנסות בשנת 2024), הוצאות אחזקה והפעלה מסוימות, הוצאות פחת ודמי חכירה. אלה מובילות להפסדים התפעוליים כאמור בתקופות של ירידה בהיקפי הנוסעים, שכן הירידה בהוצאות הרשות מתונה משמעותית מהירידה בהכנסות, שנגזרות ברובן מהיקפי הנוסעים.

אנו מעריכים כי הימשכות המלחמה תמשיך להעיב על היקפי הנסועה הבינ"ל ועל תוצאות פעילות הרשות גם בטווח הזמן הקרוב. תנועת הנוסעים צפויה להסתכם בשנת 2025 בכ-17 מיליון נוסעים (כ-12.5 מיליון בפועל נכון למועד דוח זה), ובהתאם אנו מעריכים הכנסות של כ-3.2-3.5 מיליארד ש"ח והפסד תפעולי של כ-0.1-0.2 מיליארד ש"ח. היקפי הנסועה הבינ"ל צפויים להערכתנו להמשיך להשתפר בשנת 2026 ולהגיע להיקפי טרום-קורונה (מעל 24 מיליון נוסעים) רק בשנת 2027, ככל והשפעות המלחמה על היקפי הנוסעים ישככו. בהתאם, אנו צופים כי הכנסות הרשות יחצו את רף ה-4 מיליארד ש"ח בשנים אלה, בעוד שגידול מצבת העובדים ותוכנית ההשקעות המהותית יובילו לגידול בהוצאות השכר והפחת, בהתאמה. בהתאם, אנו מעריכים כי האמור יתבטא ברווחיות תפעולית של כ-0.4-0.8 מיליארד ש"ח בשנה (שיעור רווחיות של כ-10%-15%). ה-EBITDA צפויה להסתכם בשנת 2025 בכ-0.2 מיליארד ש"ח, ובשנים 2026-2027 בכ-0.8-1.1 מיליארד ש"ח, לעומת כ-0.2 מיליארד ש"ח בשנת 2024 וממוצע של כ-1.1 מיליארד ש"ח בשנים 2022-2023.

על מנת לאפשר לרשות שדות התעופה להתמודד עם הפגיעה בפעילותה, באוקטובר 2020 אושר תיקון נוסף לחוק (תיקון מספר 12 - הוראת שעה), שאפשר לרשות באופן זמני (עד ליום 30.06.2022) לגייס חוב חיצוני לצורך מימון הוצאותיה השוטפות (קרי, נוסף על חוב לצורך מימון תוכנית הפיתוח אשר היה מותר גם בטרם התיקון), עד לסכום כולל של 3.1 מיליארד ש"ח. בד בבד, בהתאם לתיקון זה, החל משנת 2023 מופחת מן הרווח הנקי של הרשות, לצורך חישוב היקף התמלוגים המשתנים, החזר הקרן בגין החוב שתגייס הרשות, עד לסכום שנתי של 2.5 מיליארד ש"ח. הפחתת תשלומי הקרן מהרווח הנקי לצורך חישוב התמלוגים השנתיים המשתנים למדינה תעמוד בעינה עד אשר היקף הנוסעים מישראל או אליה, העוברים דרך נמל התעופה בן גוריון, יעלה על 24 מיליוני נוסעים בשנה (המשקף את היקף תנועת הנוסעים בשנת 2019). להערכתנו, תנועת הנוסעים צפויה לעלות על רף זה רק בשנת 2027.

תוכנית השקעות בהיקפים משמעותיים צפויה להוביל לעלייה בחוב הפיננסי במהלך השנים הקרובות

לרשות תוכנית פיתוח תעופתית (לא כולל מסופי גבול) רב-שנתית המשקפת השקעות בסך מצטבר של כ-7.3 מיליארד ש"ח בשנים הקרובות. התוכנית כוללת מספר פרויקטים, כאשר הגדולים ביניהם כוללים, בין היתר, הקמת תשתיות טרמינליות נוספות וכן שדרוג והוספת מערכות מיון ובידוק לצורך הגדלת קיבולת הנוסעים בנתב"ג, וכן הקמת מבנה יחידת בקרה ראשית (יב"ר) לשיפור וייעול התיאום בין היחידות השונות בנתב"ג. התפרצות מגיפת הקורונה הובילה להקפאת חלק נרחב מהפרויקטים, כשהפשרתם נדחתה נוכח מלחמת חרבות ברזל. נכון להיום, פרויקטים בסך של כ-3.2 מיליארד ש"ח טרם הופשרו. יצוין, כי התוכנית כפופה לאישור ממשלה.

להערכתנו, היקפי ההשקעות יסתכמו בכ-1-1.5 מיליארד ש"ח בשנה בממוצע במהלך השנים הקרובות, וימומנו על-ידי מקורות עצמיים וכן באמצעות גיוסי חוב, כשבהקשר זה יצוין, כי באוגוסט 2025 התקבלה החלטת ממשלה המאשרת הנפקת אגרות חוב למשקיעים מוסדיים בהיקף של עד 500 מ' ש"ח, באמצעות הרחבת אגרות חוב (סדרה ב'). נכון ליום 31.03.2025, החוב הפיננסי המותאם של הרשות מסתכם בכ-1.1 מיליארד ש"ח, מתוכם כ-1 מיליארד ש"ח חוב אג"ח. יתרות הנזילות של הרשות לאותו מועד מסתכמות בכ-1.0 מיליארד ש"ח, מתוכם תיק ניירות ערך הנאמד בכ-0.8 מיליארד ש"ח וכולל בעיקר אג"ח ממשלתיות וקונצרניות וקרנות כספיות. נכון למועד הדוח, לרשות אין מסגרות אשראי.

שיקולי סביבה, חברה וממשל תאגיד (ESG)

להערכתנו, חשיפת הרשות לסיכונים סביבתיים הינה בינונית, ומתבטאת, בין היתר, בחשיפה לרגולציה בנושאי דלקים, חומרים מסוכנים, זיהומי קרקע ומים, איכות האוויר ועוד.

חשיפת הרשות לסיכונים חברתיים הינה בינונית וכוללת מגמות התנגדות להרחבת פעילות שדות התעופה בשל רעשים, זיהום ו/או ירידת ערך המקרקעין. בין היתר, קיימות מספר תביעות המתנהלות מול הרשות בנושאים אלו. כמו כן, הרשות חשופה לסיכוני סייבר, כאשר פערים באבטחת המידע עשויים להביא לזליגת מידע רגיש. חשיפה זו ממותנת, בין היתר, על-ידי הפעלת מנגנוני אבטחת מידע, הדרכות ותרגולים וכן ביטוח סייבר. יצוין, כי הרשות מוגדרת כגוף מונחה על-ידי רשות הסייבר הלאומית.

אנו מעריכים כי החשיפה לסיכוני ממשל תאגידי הינה נמוכה. להערכתנו, הרשות חשופה לסיכון מסוים הנוגע לעמידה ברגולציה במגוון תחומים ולתחלופת נושאי משרה בכירים בתקופה האחרונה וכן היא חשופה לאיכות המדיניות הפיננסית ואופן ניהול הסיכונים. בהקשר זה יצוין, כי באוקטובר 2024 מונה מנכ"ל לרשות לאחר כמעט שנתיים ללא מנכ"ל קבוע, וכי נכון למועד דוח זה אין לרשות יו"ר קבוע. עם זאת, הרשות הינה גוף סטטוטורי אשר פעילותו נמצאת תחת פיקוח ושליטת גופי המדינה והינו מוגבל בפעילותו הפיננסית בהתאם להחלטות הממשלה. קיימים מכתבים שונים מטעם מנכ"לי משרד האוצר המצהירים כי ימליצו על הענקת תמיכה לרשות בעת הצורך.

.jpg "מימין: עלא טנוס, מנכ״ל BST קנדה ומבעלי קבוצת BST, אליאס טנוס, מנכ״ל קבוצת BST ומבעלי קבוצת BST, רפי ביסקר, יו״ר קבוצת BST ו-וסים טנוס, סמנכ״ל נכסים ומבעלי קבוצת BST, צילום: רפי דלויה")

חתמה על שלב שני בפיילוט הרחפנים ב-LA / קרדיט: אילוסטרציה – AI")