יובל גור אריה, אנליסטית קמעונאות, IBI בית השקעות

17/09/2025

יובל גור אריה, צילום: יח״צ

יובל גור אריה, צילום: יח״צהתשואה כבר כאן, הפוטנציאל עוד מעבר לפינה

למרות העלייה החדה במחיר מניית נטו מלינדה – כ־60% מתחילת השנה וכ־105% בשנה האחרונה, אנו סבורים כי המניה עדיין נסחרת בדיסקאונט של כ-40% ביחס לפוטנציאל הגלום בפעילותה. החברה מציגה שיפור עקבי במרווחים ובמחזורי ההכנסות, נהנית מהסכמי סחר משופרים ומיכולתה לקבל תנאי מימון נוחים, מרחיבה את פעילות הייבוא והמגוון תוך שימת דגש על איכות המוצרים, וממשיכה לייצר מנועי צמיחה באמצעות רכישות ומיזוגים אסטרטגיים. שילוב זה, לצד התאמת פעילותה למגמות צרכניות משתנות, תומך בהמשך מגמת הצמיחה וביכולת לייצר ערך נוסף גם מנקודת המוצא הנוכחית.

חברת נטו מלינדה היא אחת מחברות המזון המובילות בישראל, עם פעילות מגוונת בייצור, ייבוא, שיווק והפצה של מוצרי מזון כשר. בשנת 2024 רשמה החברה הכנסות של כ־4.8 מיליארד ש״ח – גידול של כ־10% לעומת השנה הקודמת – לצד רווח נקי של כ־204 מיליון ש״ח ורווח גולמי של כ־645 מיליון ש״ח. החברה ידועה באיכות מוצריה, המאפשרת לה לשרת קהל רחב: קצביות, מסעדות, בתי מלון ומוסדות, לצד רשתות קמעונאיות והצרכן הפרטי שנהנה מאותם סטנדרטים גבוהים. נטו מלינדה מציגה שיפור עקבי במרווחים ובמחזורי ההכנסות, נהנית מהסכמי סחר משופרים, מרחיבה את פעילות הייבוא ומגדילה את מגוון המוצרים, תוך חיזוק פעילות המפעלים המקומיים והתאמתם למגמות צרכניות משתנות. בנוסף, החברה פועלת להרחבת מנועי הצמיחה באמצעות רכישות ומיזוגים אסטרטגיים, כאשר האיתנות הפיננסית והגישה למימון בתנאים נוחים תומכים ביכולתה להמשיך ולצמוח. שילוב זה של מותגים חזקים, איכות מוצר גבוהה, יעילות תפעולית ונגישות להון מציב את נטו מלינדה בעמדה מצוינת להמשך התרחבות וליצירת ערך משמעותי לבעלי מניותיה.

נטו מלינדה פועלת בשוק המזון והצריכה הישראלי, שוק ריכוזי ותחרותי המשלב מספר קבוצות עיקריות של מתחרים. בזירה המרכזית ניצבות חברות ענק דוגמת תנובה, שטראוס, אסם-נסטלה ויוניליוור, המובילות בתחומי החלב, הקפה, החטיפים והמזון המעובד. בתחום החלבון מן החי- בלדי מתחרה עם התמחות בבשר, עוף ודגים. לצד אלו, וילי פוד מתמקדת בייבוא מותגים בינלאומיים והפצתם לשוק המקומי, בעיקר בתחומי המזון היבש והמוצרים הקולינריים.

נטו בולטת ביכולת שלה לשלב בין ייצור מקומי (בשר, דגים, שימורים מאפים ומוצרי חלב) לבין ייבוא מגוון רחב של מוצרים – בשרים ודגגגים טריים וקפואים, ירקות קפואים, שימורי ירקות ופירות, גבינות, ועוד – מה שמעניק לה גמישות ומגוון יוצאי דופן. מעבר לכך, החברה פועלת גם בשוק מוצרי החד־פעמי והצריכה הביתית, שם היא מתחרה מול חברות כמו הנמל, ומספקת מענה גם לצרכן הפרטי וגם לשוק המוסדי. שילוב זה מאפשר לנטו לשרת קהלי יעד מגוונים - החל מרשתות קמעונאות גדולות ועד מסעדות, מלונות, מוסדות וצרכנים פרטיים - ולהציע ערך ייחודי של איכות גבוהה, פריסה רחבה וכוח מיקוח מול ספקים בינלאומיים.

בשורה התחתונה

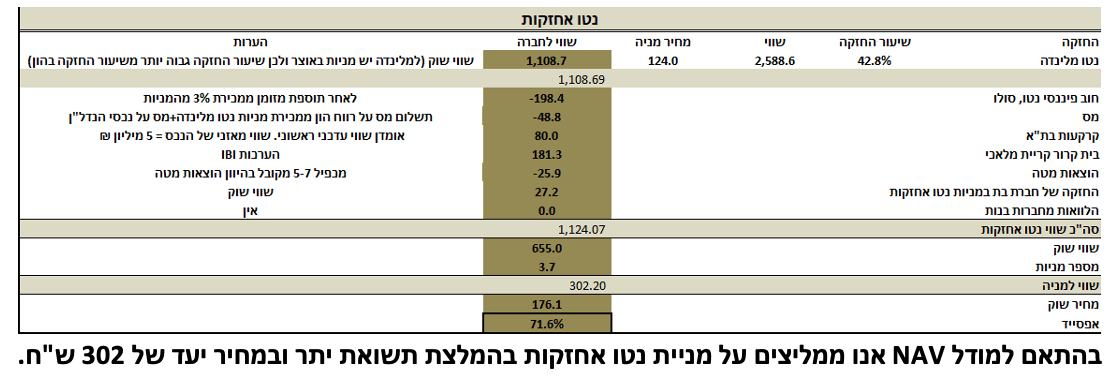

אנו סבורים כי במצב הנוכחי ההשקעה בנטו מלינדה ונטו אחזקות נותרת אטרקטיבית מבחינת התמחור עם מחירי יעד של 173 ו-302 ₪ למניה בהתאמה.

מבט על החברה

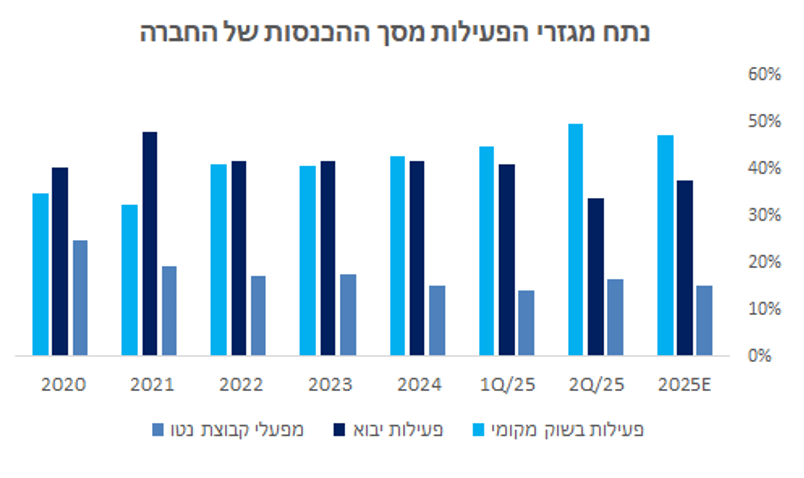

נטו מלינדה היא אחת מקבוצות המזון הגדולות והמובילות בישראל, הפועלת לאורך שרשרת הערך – מהייבוא והייצור ועד לשיווק והפצה של מוצרי מזון כשרים, תוך שילוב בין פעילות תעשייתית עצמית לבין הפצה נרחבת של מוצרים מיובאים ותוצרת מקומית. החברה פועלת בשלושה תחומי פעילות מרכזיים: תחום המפעלים (15%), תחום היבוא (42%) ותחום השוק המקומי (43%). בתחום המפעלים, נטו מלינדה משווקת מספר מותגים בולטים כגון טיבון ויל (בשר מעובד), ויליגר (דגים משומרים), דלידג (דגים לסוגיהם ועיבוד דגים), שלושת האופים (מאפים קפואים), RICH (מוצרי קצפת) ופאלאס (כלים חד-פעמיים). בתחום היבוא, החברה מביאה לישראל מגוון רחב של מוצרים - בשר בקר טרי קפוא וחי, דגים טריים וקפואים (סלמון, דניס, לברק), גבינות איכות, חמאות, מוצרי קצפת, שימורים, מוצרים חד-פעמיים ונרות. חלק מהיבוא מתבצע תחת מותגים מוכרים, אך ברוב הקטגוריות חשיבות המותג לצרכן הסופי נחשבת נמוכה. בתחום השוק המקומי, נטו מלינדה רוכשת עופות טריים ממשחטות בישראל בעיקר ממשחטות טל הל יסכה, ומשווקת אותם לרשתות שיווק, לשוק המוסדי ולקצביות. בנוסף, החברה משווקת דגים טריים מבריכות ודייג מקומי אשר בחלקן היא שותפה, מאפים קפואים, גבינות, תבלינים ומעדני דגים. החברה מחזיקה בנתחי שוק גבוהים במיוחד בכמה קטגוריות: בשר מעובד (כ 30%), דגים קפואים (33%), דגים טריים (36%), דגים מעושנים (25%) ושימורי טונה (13%).

החברה מתמודדת עם מספר אתגרים מהותיים: תחרות גוברת מצד יבואנים נוספים, מותגים פרטיים של רשתות קמעונאיות ושיווק ישיר דרך פלטפורמות אונליין; רגישות לתנודתיות במחירי חומרי הגלם, במיוחד בשר, דגים; עצירת טיסות או פרוץ עימותים אזוריים עלולים להקשות על פעילות הייבוא; חשיפה להוצאות הובלה בינלאומיות ולשערי מט"ח עקב תלות ביבוא; ורגולציה מחמירה בתחומי הכשרות, הבריאות והסחר. מנגד, נטו מלינדה נהנית ממספר חוזקות מהותיות: שילוב בין פעילות יצרנית להפצה, נוכחות רחבה בשוק הכשר, מגוון קטגוריות ומותגים, גמישות תפעולית, בסיס לקוחות מוסדי וקמעונאי מגוון, ויכולת התאמה מהירה לשינויים בביקוש ובתנאי שוק עם ותק וניסיון גדול מאוד בשוק של עשרות שנים. שילוב זה מאפשר לה לשמר יציבות יחסית גם בתקופות מאתגרות, תוך שמירה על רווחיות.

ניתן לראות כי הפעילות בשוק המקומי הולכת וצומחת ובשנת 2024 אף עקפה את נתח פעילות היבוא וכיום פעילות זו היא הגדולה ביותר עבור נטו מלינדה.

סביבת הפעילות

ענף הספקים כולל בתוכו יצרנים, יבואנים, מעבדים ומשווקים המספקים את כלל צורכי השוק – מרשתות הקמעונאות הגדולות, דרך מוסדות ציבוריים ועד למגזר המוסדי (כגון בתי מלון, מסעדות, צה"ל ובתי חולים). הענף פועל בסביבה תחרותית וריכוזית גם יחד. מצד אחד, מספר קטן של רשתות קמעונאות שולטות בנפח גדול מהמכירות, דבר שמקנה להן כוח מיקוח משמעותי מול הספקים. מצד שני, הרפורמות האחרונות פתחו את השוק לשחקנים חדשים, וחייבו את הספקים הגדולים להסתגל. האתגרים בענף כוללים לחצי מחירים, רגולציה (כגון חוק המזון, תקנות סימון, מכסות יבוא וכשרות), תנודתיות במחירי חומרי גלם, והצורך בהשקעה לוגיסטית מתמשכת. נטו מלינדה פיתחה באופן משמעותי את השוק הפרטי בשנים האחרונות (בדגש על קצביות) וכך הצליחה להתמודד עם הקטנת הפעילות של שופרסל ואף הצליחה להציג צמיחה נאה מאוד במכירותיה ולשפר את רווחיותה.

חמש השנים האחרונות שיקפו מגמת שינוי מואץ בענף

מגפת הקורונה שינתה את הרגלי הצריכה, הגבירה את הביקוש למזון ביתי, וחיזקה את מעמדן של הרשתות הגדולות – מה שחיזק זמנית גם את הספקים, אך העצים את התלות ברשתות ובשרשרת אספקה מתוחה. במקביל, מחירי הובלה, חומרי גלם ואריזות עלו באופן חד, אך הספקים המשיכו לגלגל את העלויות על הצרכן גם כשאלה החלו לרדת, ועוררו ביקורת ציבורית.

מעבר ממודל הנשען על שליטה ונאמנות מותג, למודל תחרותי, דינמי ומבוזר יותר כאשר הצלחתן של חברות בענף תלויה כיום בגמישות תפעולית, יעילות לוגיסטית, יכולת ניהול סחר מול קמעונאים גדולים, ובמענה מדויק לדרישות הצרכן המשתנות .

קידום רפורמות שמהותן פתיחת השוק והגברת התחרות: רפורמת הייבוא הסירה חסמים טכניים על מוצרי מדף, בוטלו מכסות על בשר בקר וכיום ישנן מכסות רק על בשר כבש שאינן, והחלו תהליכי חשיפה בשוק העוף. צעדים אלו אפשרו כניסת שחקנים נוספים, וערערו את מעמדם של הספקים הוותיקים.

התחזקות המותג הפרטי, במסגרתו רשתות השיווק מייבאות ומשווקות מוצרים בעצמן, תוך דחיקת מותגים חיצוניים.

מהפן הצרכני, גברה המודעות לתזונה בריאה, ונדמה כי ישנה הפחתת מוצרים מהחי כאשר בפועל צריכת הבשר בישראל זינקה בשנים האחרונות והיום ישראל המדינה ה-5 בעולם בצריכת בשר לנפש.

קבוצת נטו בולטת במודל התפעולי הייחודי שלה

בניגוד למתחרותיה, נטו שמה דגש נמוך יחסית על בניית מותגי צרכן ושיווק רגשי, ומתמקדת ביצירת תמהיל מוצרים רחב, איכותי ותחרותי במחיר תוך השקעת המשאבים במוצר עצמו. הגישה הזו משתקפת גם במבנה ההוצאות שלה – רווחיותה הגולמית נמוכה יחסית (עקב היעדר השקעה משמעותית במיתוג), אך הוצאות התפעול נמוכות מאוד בזכות תהליכים יעילים, מערך הפצה רחב וניצול יתרונות לגודל – הוצאות ההנהלה וכלליות מהנמוכים ביותר בענף המזון. מבנה זה מאפשר לה לפעול ברווחיות גבוהה גם בתנאי שוק מאתגרים.

אתגרים, מנועי צמיחה ומגמות לפי תחומי פעילות

ייצור וייבוא בשר, עוף ודגים

הענף מאופיין ברגולציה (כשרות, מכסות, תקני יבוא) ותנודתיות במחירי חומרי גלם ומט"ח. אתגר מרכזי הוא כוחן של המונופולים המקומיים: בענף העוף במיוחד הייתה הגנה ארוכת שנים לטובת המגדלים המקומיים, והצרכן הישראלי הורגל לעוף טרי תוצרת הארץ, ובנוסף, גם אתגר לוגיסטי – שינוע בקירור דורש הוצאות תפעול גבוהות. עם זאת, פתיחת שוק הבשר והעוף לייבוא (שוק ייבוא העוף טרם נפתח), יחד עם ירידת מחירי ההובלה, מהווים הזדמנות ליבואנים להרחיב את מקורות האספקה ולגדול בשוק. מגמות בולטות: ישראל מעצמה בצריכת בשר לנפש אך לצד זאת גוברת העלייה במודעות לקיימות וטבעונות.

שימורי מזון וייבוא מוצרי מדף

ישנה ריכוזיות ותחרות קשה מול מותגים פרטיים של רשתות מזון, לצד אתגרי רגולציה ומחירים. נציין כי לעיתים גם המותג הפרטי של רשתות השיווק, בפועל נרכש מיצרנים/יבואנים כמו נטו. הרפורמה בביטול תקנים ייחודיים לישראל והקלות ביבוא יצרו הזדמנות להרחבת המגוון ולהוזלת עלויות – נטו נהנית מכך כיבואנית. המגמות העיקריות כוללות פתיחות למותגים חדשים ומעבר לתזונה בריאה.

מאפים (קפואים ומצוננים)

האתגרים בענף כוללים עליית מחירי תשומות (קמח, חמאה), צורך בשרשרת קירור, ותחרות מול מאפיות אזוריות ומותגי רשתות. ההזדמנויות נמצאות בפרישת מאפים קפואים לאפייה במקום ,(B2B) ייצוא לחו"ל, ופיתוח מוצרים תואמי בריאות. מגמה בולטת הינה מעבר ממאפה תעשייתי פשוט למוצרים איכותיים.

שיווק והפצה קמעונאית

הספקיות פועלות בסביבה הנשלטת בידי קמעונאים גדולים בעלי כוח מיקוח משמעותי. חוק המזון מגביל את השפעת הספקים על סידור המדף ויחסי הסחר. עם זאת, ישנן הזדמנויות לגידול דרך הרחבת ערוצי ההפצה (קצביות, מוסדיים, מסעדות, רשתות חדשות), ולאימוץ טכנולוגיות (לוגיסטיקה חכמה, שימוש בדאטה).

תחליפי בשר ומזון מהצומח

שוק הצומח במהירות אך מתמודד עם אתגרי עלות, טעם והרגלים תרבותיים. המגמות כוללות העמקת סל המוצרים הצמחיים, שיפור הרכב תזונתי, וכניסת רגולציה חדשה שצפויה להסדיר גם תחום חדשני כמו בשר מתורבת.

המתחרה של נטו בשוק - בלדי

בלדי פועלת בשלושה תחומי פעילות עיקריים: (1) ייצור מוצרי מזון - עיבוד וייצור מוצרי בשר ועוף במפעלי החברה (2) סחר מקומי וייבוא - ייבוא מוצרי מזון ושיווקם בשוק המקומי (3) לוגיסטיקה - ניהול מרכז הפצה והפצה עצמאית ללקוחותיה. החברה מתמקדת במגוון מוצרים הכולל בשר בקר, עוף והודו, דגים טריים וקפואים, וכן ירקות ופירות מוקפאים. בלדי מקיימת שיתופי פעולה בינלאומיים עם משחטות ובתי מטבחיים במספר מדינות כדי לייבא חלק גדול מתוצרת הבשר - היא רוכשת עגלי בקר במדינות הגידול ושוחטת אותם שם תחת פיקוח כשרות, ולאחר מכן מייבאת את הבשר לארץ תחת מותגים וכשרויות שונות. מעבר לפעילות הסיטונאית, בלדי מפעילה גם שתי חנויות מפעל קמעונאיות תחת המותג "בלדי" בערים בת ים ורחובות. בין לקוחותיה נמנים משרד הביטחון, רשתות שיווק מזון גדולות, מלונות, אולמות אירועים ומסעדות – דבר המדגיש את נוכחותה הן בשוק המוסדי והן בשוק הקמעונאי.

בשנת 2024 רשמה בלדי צמיחה משמעותית בתוצאותיה הפיננסיות - הכנסות החברה גדלו בכ-22% והגיעו לכ-1.23 מיליארד ש"ח באותה שנה והרווח הנקי של בלדי בשנת 2024 הסתכם בכ-97.4 מיליון ש"ח – לעומת הפסד של 30.5 מיליון ש"ח בשנת 2023 – מוסבר על ידי שיפור תהליכי היבוא, ירידה מסוימת במחירי הבשר והעוף ושיפור בתמהיל המוצרים.

נכון לאמצע העשור, בלדי נחשבת לאחת מהיבואניות והמשווקות הבולטות של מוצרי בשר טריים וקפואים בישראל. נציין כי בשנת 2024 שופרסל הגדילה את הרכישות שלה מהחברה.

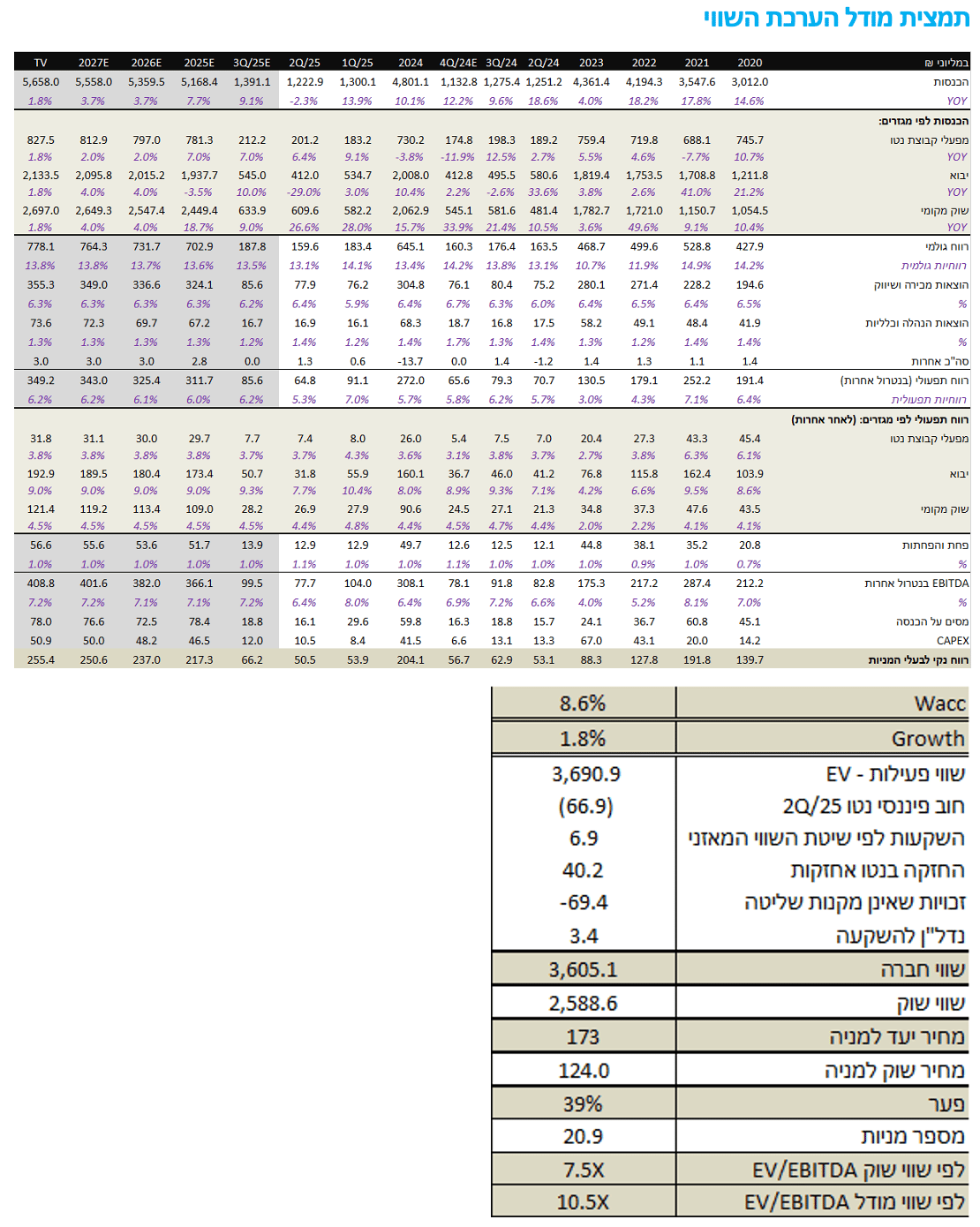

מודל הערכת השווי

קצת מספרים

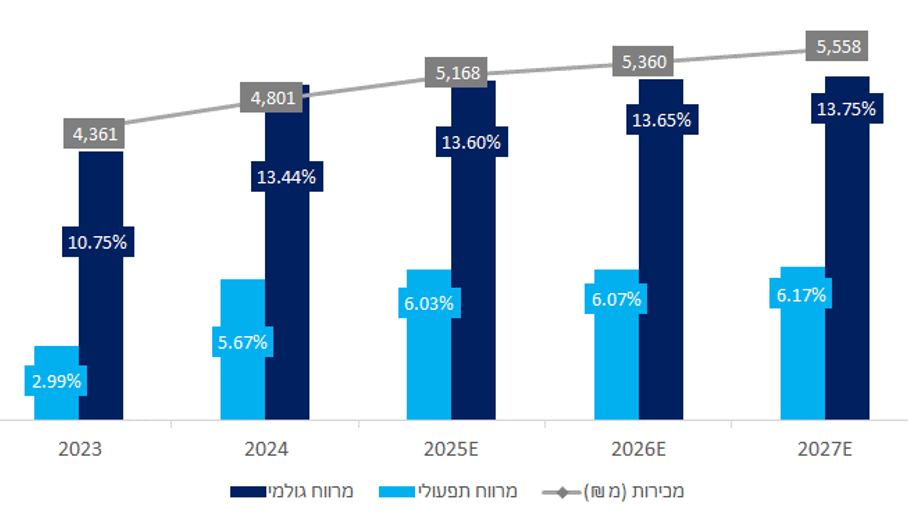

נטו מלינדה ממשיכה להציג מגמת צמיחה עקבית בכלל תחומי פעילותה בשנים האחרונות. בשנת 2024, החברה רשמה צמיחה מרשימה של 10.1% בהכנסות הכוללות, תוך שהיא מציגה התחזקות בפעילות השוק המקומי, אשר פיצה ואף מעבר על ירידה נקודתית במכירות תחום המפעלים. בשנים 2022-2023 חוותה החברה שחיקה משמעותית ברווחיות הגולמית, ככל הנראה כתוצאה מהשלכות גיאו-פוליטיות וכלכליות, ובפרט מהמלחמה בין רוסיה לאוקראינה, עליות חדות במחירי השילוח ותנודתיות בשערי החליפין. בשנת 2024 נרשם שיפור ניכר, כאשר שיעור הרווח הגולמי הגיע ל-13.4% - רמה הקרובה לזו ששררה לפני תקופת השיבושים, תוך סיוע מסוים משערי חליפין נוחים. שיעור הוצאות המכירה והשיווק נותר נמוך באופן יחסי לענף, ועמד על 6.3% - בדומה לממוצע הרב-שנתי של החברה. גם הוצאות ההנהלה והכלליות נותרו יציבות ועמדו על 1.4%. השיפור ברווחיות הגולמית, לצד מבנה הוצאות שמרני ויעיל, הובילו לרווחיות תפעולית של 5.7% - רמה גבוהה משמעותית ביחס לשנתיים שקדמו. חרף הוצאה חד-פעמית בהיקף של כ-18 מיליון ש"ח בגין תביעה, ולצד הכנסות מימון של כ-8 מיליון ש"ח, נטו סיימה את שנת 2024 עם רווח נקי לבעלי המניות של כ-204 מיליון ש"ח - המהווים 4.3% מהכנסותיה. מדובר ברווח הנקי הנומינלי הגבוה ביותר שרשמה החברה בחמש השנים האחרונות.

במחצית הראשונה של השנה הנוכחית (2025) החברה הגיעה לסך הכנסות של 2.5 מיליארד – צמיחה של כ-5.4% אל מול התקופה המקבילה כאשר הרבעון הראשון היה רבעון חזק במיוחד עבור החברה ועקב התקיפה האיראנית ברבעון השני הוצגה חולשה נקודתית בגין עצירת הייבוא בימי הלחימה וירידה משמעותית במכירות לשוק המוסדי ובגין מחלת הפה והטלפיים באירופה, בדיוק בתקופה של עונת השחיטה בדרום אמריקה שהיא יבשת השחיטה העיקרית (לוקחים בחשבון כי ברבעון המקביל הצמיחה הייתה הגבוהה ביותר שהוצגה בשיעור של כ-18.6% כך שמדובר ברבעון השוואה חזק במיוחד). שיעור הרווח הגולמי עומד על 13.6% במחצית לעומת כ-12.9% בתקופה המקבילה הודות לשיפור הסכמי הסחר וזאת למרות הירידה בנתח פעילות היבוא שמאופיינת במרווח גולמי גבוה יותר ועוד יותר בתקופות של שקל חזק. כך, אנו מצפים במחצית השנייה של השנה לראות מרווח גולמי הדומה לזה שראינו ברבעון הראשון – כ-14%. שיעור הוצאות התפעוליות עומד על 7.4% לעומת 7.6% בתקופה המקבילה אשתקד, ככל הנראה הודות לשיפור במחזור ההכנסות כך שלאור השיפור בגולמי והירידה בהוצאות התפעוליות – המרווח התפעולי עומד על 6.2% לעומת 5.3% בתקופה המקבילה. בשורה התחתונה הרווח הנקי עומד על 104 מ' במחצית הראשונה של השנה לעומת 83 מ'. החברה דיווחה על דיבידנד של 95 מ' בשני הדוחות שפורסמו.

ההנחות בתחזית

שיעור צמיחה- חלוקה ל-3 תחומי הפעילות של החברה. מפעלי הקבוצה – לאחר הירידה בשנת 2024, ציפייה לצמיחה חיובית הנתמכת בתוצאות המחצית הראשונה של השנה ובהתווספות תחומי פעילות חדשים כאשר בשנים שלאחר מכן צמיחה כקצב גידול האוכלוסייה. פעילות היבוא תגדל בהתאם לביקוש המוצרים המיובאים ביבוא ישיר, קצב גידול האוכלוסייה והעלאות מחירים מתונות ולכן נניח צמיחה של 4% למעט בשנת 2025, על רקע ירידה נקודתית ומשמעותית ברבעון השני, צפויה צמיחה שלילית של כ־3.5%. ירידה זו אינה משקפת חולשה בפעילות זו של החברה, אלא נובעת מהשפעתם של גורמים חד־פעמיים וחיצוניים שאינם בשליטתה (הלחימה עם איראן ומגפת הפה והטלפיים באירופה). פעילות השוק המקומי – העלאות מחירים וקצב צמיחת האוכלוסייה בשילוב המיזוג עם פריניר, חידוש ההסכם עם יסכה והכנסות שנה מלאה מפעילות בית השיטה יתמכו בצמיחה מרשימה בשנה הנוכחית (18.7%) כאשר לאחר מכן אנו מניחים צמיחה מתונה יותר של 3% (לא לוקחים בחשבון את האפשרות להסכמי שיווק חדשים שיגדילו את המכירות באופן מהותי הרבה יותר).

רווחיות גולמית- הרחבת הפעילות מול קצביות, המשך מגמת התחזקות השקל לצד המשך הרחבת פעילות היבוא, שיפור הסכם עם יסכה, העלאות מחירים, ירידה במחירי הנפט וירידה בתובלה הימית – כל אלה תומכים בשיפור הרווחיות הגולמית שנניח שתעמוד על 13.6% בשנה הנוכחית ותגדל באופן מינורי בשנים שלאחר מכן – מחירי הבשר בעלייה מתמדת כך שאנו נזהרים בהערכתנו.

רווחיות תפעולית- השיפור ברווחיות הגולמית תתמוך בשיפור הרווחיות התפעולית כאשר אנו מניחים ירידה מינורית בשיעור ההוצאות התפעוליות בתמיכת המנוף התפעולי, כך שהרווחיות התפעולית תעמוד על 6% בשנה הנוכחית ואף תגיע ל-6.2% בשנתיים לאחר מכן.

CAPEX- מתבסס על ממוצע היסטורי ללא צפי להוצאות חד פעמיות או השקעה חריגה ולכן נקבע את ה-Capex לעמוד על כ-0.9% מההכנסות שהם מהווים קירוב ל-50 מ' ₪.

WACC וTerminal Growth- הגדרנו את שיעור היוון על 8.6%, המשקף את מבנה ההון של החברה, רמת הסיכון הענפית וכן מאפייני הסיכון הספציפיים לפעילות החברה. שיעור הצמיחה לטווח הארוך הוערך ב־1.8%, בהתאם לקצב גידול האוכלוסייה בישראל ולמגמת העלאת המחירים.

סיכום והמלצה

למרות העלייה המשמעותית במחיר המניה - כ-60% מתחילת השנה וכ-105% בשנה האחרונה - אנו סבורים כי גם במצב הנוכחי ההשקעה בחברה נותרת אטרקטיבית מבחינת התמחור. להערכתנו, החברה צפויה להציג המשך צמיחה במחזור ההכנסות שמתבססת בעיקר על הגדלת סל המוצרים עם מוצרים ידועים הפותחים דלת לכניסת מוצרים נוספים הקיימים כבר בחברה ובנוסף שיפור במרווחים, הנתמכים ב:

שיפור המרווח הגולמי הודות לשדרוג הסכמי הסחר (כדוגמת ההסכם עם יסכה) במקביל להעלאות מחירים מתונות.

הרחבת פעילות הייבוא ושמירה על שערי חליפין נוחים עם הסרת המגבלות.

פיתוח מנועי צמיחה בשוק המקומי באמצעות הסכמי שיווק חדשים (כמו עם פריניר ובית השיטה).

המשך חיזוק פעילות המפעלים לצד התאמה למגמות צריכה משתנות והרחבת מגוון המוצרים.

לאור האמור אנו ממליצים על מניית נטו מלינדה בהמלצת תשואת יתר ובמחיר יעד של 173 ש"ח.

נטו אחזקות

נטו אחזקות היא חברת החזקות ייחודית במבנה שלה, שכן עיקר פעילותה מתמצה בהחזקה בחברת נטו מלינדה - בה היא מחזיקה בכ-42.8%. מעבר לכך, בבעלותה שני נכסי נדל"ן: מבנה אחסנה ומשרדים בקריית מלאכי, שבו נמצאים משרדי נטו מלינדה ומושכרים לה, וכן נכס בתל אביב המיועד למימוש (מכירה). שלא כמו חברות אחזקות מגוונות, נטו אחזקות אינה פועלת במגוון תחומים אלא מתבססת על פעילותה של נטו מלינדה בלבד. במודל זה, ההכנסות המרכזיות של החברה מגיעות מדיבידנדים שמחלקת נטו מלינדה, בעוד שבצד ההוצאות היא נושאת בעיקר בעלויות הנהלה וכלליות ובהחזרי חוב. כלומר, מעבר לניהול נכסי הנדל"ן שבבעלותה - פעילותה העסקית של נטו אחזקות מצומצמת, ותלויה באופן כמעט מלא בביצועיה של נטו מלינדה.

לכותב המאמר ולחברת שרותי בורסה והשקעות בישראל- אי.בי.אי בע"מ ("שירותי בורסה") אין רישיון שיווק השקעות והם אינם מבוטחים בביטוח הנדרש מבעל רישיון בהתאם לחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה-1995. בעת פרסום המאמר שירותי בורסה וכותב המאמר אינם בעלי עניין אישי בנושאיו. כמו כן, אין במאמר כדי להוות תחליף לשיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם.

במועד פרסום עבודה זו, שרותי בורסה והשקעות בישראל אי.בי.אי בע"מ ו/או תאגידים קשורים לשרותי בורסה והשקעות בישראל אי.בי.אי. בע"מ. מחזיקים בחשבונות הנוסטרו ובחשבונות המנוהלים על-ידם החזקה מהותית בניירות הערך המוזכרים בסקירה זו ועל כן עשוי להתקיים ניגוד עניינים בקשר עם סקירה זו.

מסמך זה הינו עבודת מחקר שהוכנה על ידי מחלקת המחקר של שרותי בורסה והשקעות בישראל – אי.בי.אי – בע"מ ("החברה") והוא מובא כשרות מקצועי ללקוחות כשירים בלבד, על כן, אין במסמך זה ובכל הכלול בו משום דבר פרסומת. המסמך מבוסס על מידע שדווח לציבור על ידי החברות הנסקרות בו וכן על הערכות ואומדנים, שמטבע הדברים אפשר ויתבררו כחסרים, או בלתי מדויקים או בלתי מעודכנים.

מסמך זה הינו חומר מסייע בלבד ואין לראות במידע במסמך זה כעובדתי או כמידע שלם וממצה של כל ההיבטים הכרוכים בניירות הערך ו/או בנכסים הפיננסים הנזכרים בו ולכן אין לקבל על סמך מסמך זה בלבד החלטות השקעה כלשהן. מסמך זה הינו למטרות אינפורמטיביות בלבד, ואין במסמך זה ובכל הכלול בו משום ייעוץ או הצעה או שידול או הזמנה לרכוש (או למכור) את ניירות הערך ו/או הנכסים הפיננסים הנזכרים בו, ואין בו משום תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם.

קבוצת אי.בי.אי. , עובדיה וחברי הדירקטוריון בתאגידי הקבוצה לא יהיו אחראים לכל נזק, ישיר או עקיף, שיגרם, אם יגרם, לצד כלשהו, כתוצאה מהסתמכות על מסמך זה. תאגידים הנמנים על קבוצת אי.בי.אי. ו/או בעלי השליטה בה עשויים להחזיק ולסחור עבור עצמם ו/או עבור לקוחות הקבוצה בניירות הערך ו/או בנכסים הפיננסים המסוקרים במסמך זה, כולם או חלקם, והם עשויים לפעול הן במגמת קנייה והן במגמת מכירה בכל אחד מניירות הערך ו/או הנכסים הפיננסים האמורים.

יודגש כי קבוצת אי.בי.אי. מעניקה מגוון שירותים בתחום ההשקעות, לרבות ייעוץ ו/או הפצה ו/או חיתום הנפקות וכן עשיית שוק, ועל כן עשויה להעניק שירותים אלה או אחרים לחברות הנסקרות או לקבוצת החברות הנסקרות, וכן עשויה לקבל תגמול מהותי בגין שירותים כאמור.

מסמך זה הינו רכושה של החברה ואין להעתיק, לשכפל, לצטט, להפיץ או לפרסם בכל אופן מסמך זה או חלקים ממנו ללא רשות מפורשת, מראש ובכתב, של החברה.

, צילום: ולרי פטרובה")