עמית י.

22/09/2025

אחר מה לעקוב בשבוע הקרוב בוולסטריט? / תמונה: Dreamstime

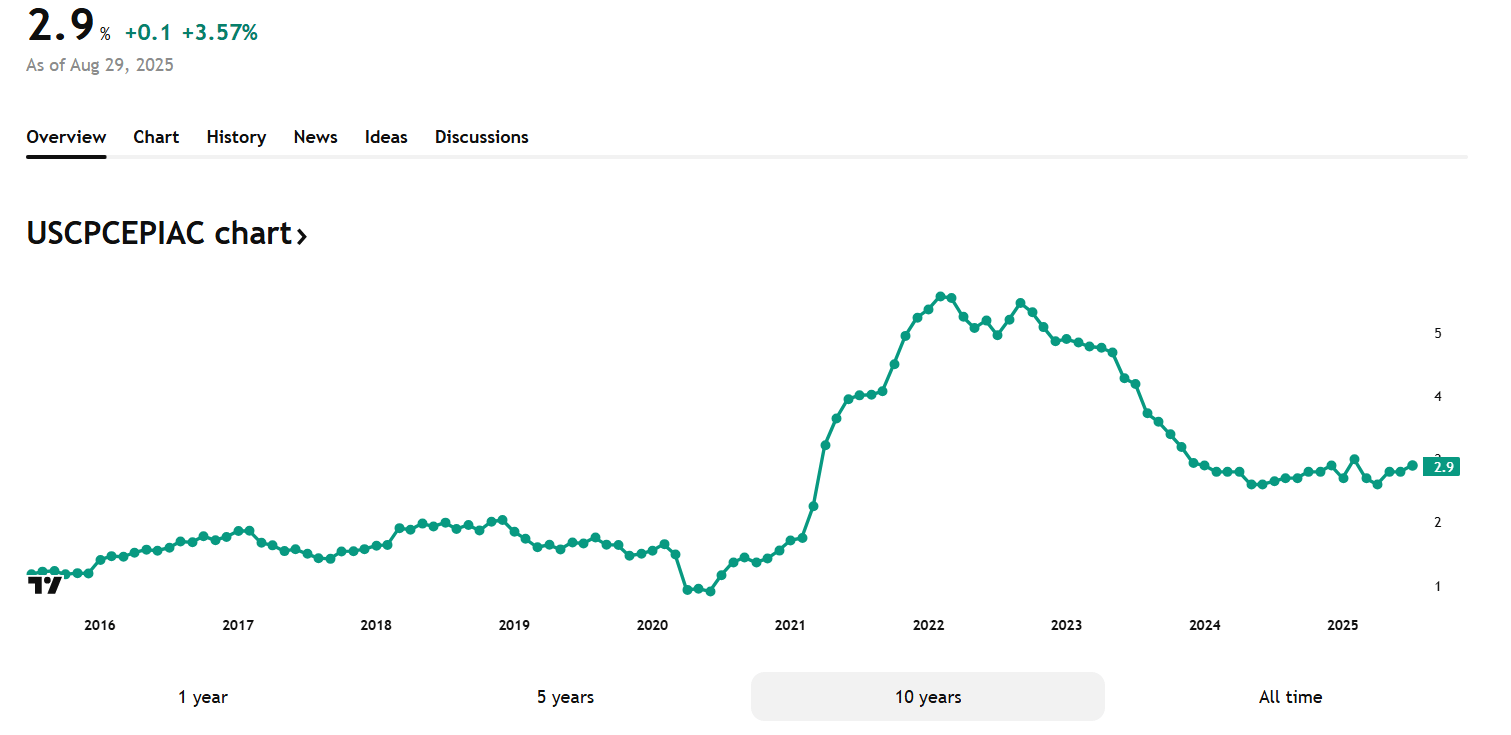

אחר מה לעקוב בשבוע הקרוב בוולסטריט? / תמונה: Dreamstimeבשבוע הקרוב בוולסטריט, מדד ההוצאות לצריכה פרטית (PCE) ירכז עניין. מדובר במדד רחב למחירי הצרכנים – והוא במקרה גם מדד האינפלציה המועדף על הבנק המרכזי של ארצות הברית (לכל אחד יש את ה"אהוב" שלו..) הסיבה לכך היא שבניגוד למדד המחירים לצרכן (ה- CPI) מדד ההוצאות לצריכה פרטית הוא מקיף וגמיש יותר, מה שהופך אותו לכלי מדויק יותר באופן כללי. בשנת 2022, שיעור האינפלציה הכללי לפי מדד ה- PCE הגיע לשיא של 7.2% ומאז ירד, כשהוא נע במשך רוב השנתיים האחרונות בין 2% ל-3%. בחודש יולי הוא נשאר יציב ברמה של 2.6%, וכלכלנים מעריכים שביום שישי הקרוב נתוני אוגוסט יראו עלייה ל-2.7%.

בנוסף, כלכלנים מעריכים שהמדד הליבה – שאינו כולל מחירים תנודתיים כמו מזון ואנרגיה יישאר ללא שינוי ברמה של 2.9%. אם אכן זה מה שיקרה, לא תהיה למשקיעים סיבה לדאגה מיוחדת, במיוחד לאור העובדה שכלכלנים רבים הזהירו מפני עלייה חדה יותר באינפלציה בעקבות מיסי יבוא חדשים ומשמעותיים. עם זאת, האינפלציה עדיין עקשנית ונשארת מעל היעד של הפדרל ריזרב שכידוע, עומד על 2%.

מדד המחירים - ליבה של PCE בארצות הברית מאת TradingView

מעבר לכך, הציפיות של האמריקאים לאינפלציה גם הם ירכזו עניין. הם קפצו השנה... וזה נתון חשוב. כי כשאנשים ועסקים מצפים למחירים גבוהים יותר, הם משנים את ההתנהגות שלהם: למשל, העובדים יכולים לדרוש שכר גבוה יותר, חברות מעלות מחירים מראש, והצרכנים ממהרים לקנות מוצרים לפני שהמחירים יתייקרו עוד יותר. כל אלה עלולים להפוך את האינפלציה למעין נבואה שמגשימה את עצמה. זו הסיבה שגם דוח סנטימנט הצרכנים בארצות הברית (שגם הוא יפורסם ביום שישי) יעניין את המשקיעים, משום שהוא מספק תמונה טובה יותר לגבי הציפיות של האמריקאים לאינפלציה בטווח הקצר והארוך.

עלייה גבוהה מהצפוי במדד ה- PCE או קפיצה חדה מהצפוי בציפיות האינפלציה עלולות לגרום לפד לעצור רגע. רק בשבוע שעבר, בעקבות סימנים גוברים לחולשה בשוק העבודה, הבנק המרכזי הוריד את הריבית בפעם הראשונה שלו השנה, ונתן רמזים על עוד שתי הורדות נוספות בהמשך. אבל כל סימן לכך שהאינפלציה מתחילה שוב לעלות עשוי לסבך את התוכניות האלו, ובעצם לחייב את מקבלי ההחלטות לשקול מחדש את האיזון בין תמיכה בשוק העבודה באמצעות עלויות אשראי נמוכות יותר לבין הסיכון להחזיר את הלחצים של המחירים, האינפלציה.

אם כן, ביום שישי נקבל נתונים של הכנסות והוצאות אישיות בארצות הברית (לחודש אוגוסט), סנטימנט הצרכנים בארצות הברית (לחודש ספטמבר) וכאמור, מדד מחירי ה- PCE בארצות הברית (לאוגוסט).

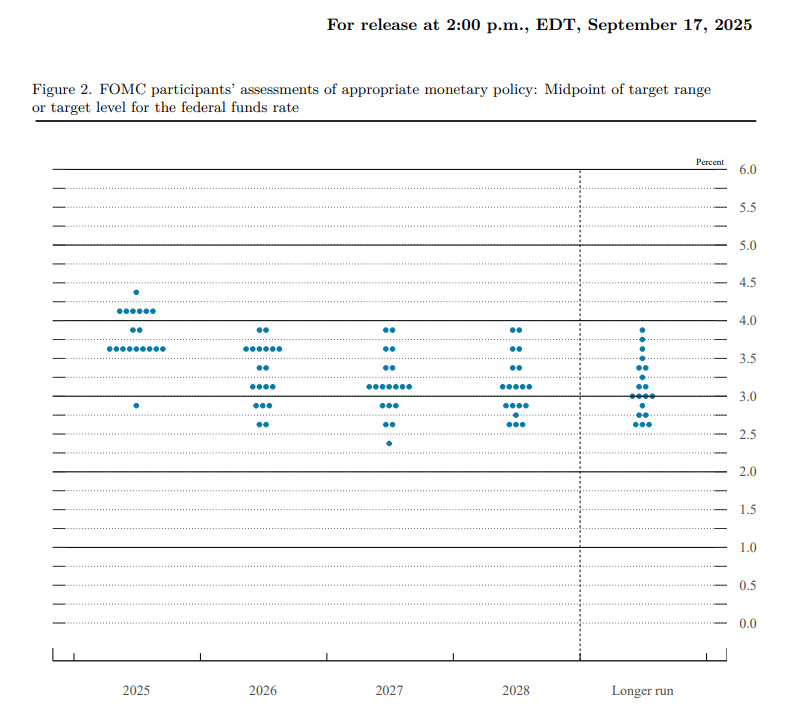

מחברים את ה"נקודות" לאחר החלטת הריבית

אז הפד הוריד בשבוע שעבר את הריבית רבע אחוז בדיוק כפי שהשווקים ציפו. אך מעבר לכך, המשקיעים גם מחברים את ה"נקודות" לאחר החלטת הריבית של הפד. כי הדרמה האמיתית התרחשה ב"מפת הנקודות" (Dot Plot) שהראתה פערים גדולים בין מקבלי ההחלטות לגבי מה צפוי לקרות בהמשך.

* מפת הנקודות של הפד הוא גרף המתעדכן מדי רבעון שמתעד את התחזית של כל פקיד בפד לשיעור הריבית לטווח קצר של הבנק המרכזי.

הגרף משקף שחבר חדש בוועדה לחץ (כבר מהתחלה) על הורדה כפולה אך בהצבעה לא היה לו הרבה סיכוי, בעוד כל היתר הלכו עם הקונצנזוס – לפחות לעת עתה.

עשרה פקידים סימנו לפחות עוד חצי אחוז של הורדות השנה, בעוד אחד מהם (כנראה אותו חבר חדש) הציב את הנקודות שלו על שלוש הורדות נוספות עד סוף השנה. ולבסוף, קבוצה זהירה של תשעה חברים רמזה היא צופה רק קיצוץ קטן אחד או אולי בכלל לא. ונקודה אחת בודדה אפילו מצפה להעלאת ריבית.

"מפת הנקודות" ,(Dot Plot) פורסם ב-17 בספטמבר 2025. מקור: הפדרל ריזרב

יחד עם זאת, יש לציין שלא כדאי להתמקד יתר על המידה בכמה נקודות כדי לא לפספס את התמונה הגדולה.

לסיום, במסיבת העיתונאים אפשר לומר שיו"ר הפד שיחק על בטוח, ובקיצור נזהר מאד בדבריו. הוא לא זרק תחזיות חדשות נועזות ואמר שוב שהבנק המרכזי יקבל החלטות תוך כדי תנועה או במילים שלו - "פגישה אחר פגישה". ובכל זאת, סימנים לחולשה בשוק העבודה הולכים ומתרבים, האינפלציה מתגלה כעקשנית כך שזה דיי הגיוני שינקוט במדיניות ריבית נייטרלית יותר. וזה מצביע על כך שיתכן ותהיינה עוד שתי הפחתות של רבע אחוז השנה - ועוד שתיים ב-2026. יחד עם זאת, עם פערי נקודות כאלה סביב השולחן, המהלך הבא של הפד לא לגמרי ודאי.

אין בכתוב כל המלצה לביצוע פעולה כלשהי, כולל רכישה/קנייה/החזקה של ניירות הערך המוזכרים בכתבה והכותב אינו מחזיק בניירות הערך המוזכרים בכתבה. כמו כן, התוכן אינו מהווה תחליף לייעוץ השקעות המותאם לנתונים ולצרכים האישיים של הקורא.