פסגות בית השקעות

28/09/2025

בנק ישראל לא יפחית מחר את הריבית / תמונה: Dreamstime

בנק ישראל לא יפחית מחר את הריבית / תמונה: Dreamstimeלקראת החלטת הריבית

החלטת הריבית של בנק ישראל מחר אחרה"צ היא כנראה ההחלטה עם הכי הרבה אי ודאות מאז זו של תחילת 2024. אחרי כמעט שנתיים שבהן בנק ישראל אותת בבירור שהוא לא מתכוון להפחית את הריבית מוקדם מדי, בשבועות האחרונים החלו להצטבר יותר ויותר הערכות לכך שהפחתת הריבית מתקרבת. עם זאת, מאז נאום סופר-ספרטה של רה"מ, העמקת הלחימה בעזה והצטברות הקולות והצעדים בעולם כנגד המדיניות של ישראל, ההסתברות להפחתת ריבית כבר מחר ירדה והקונצנזוס זז להחלטה בדצמבר. על מנת לנסות להיכנס לראש של חברי הוועדה בבנק ישראל נבחן את מגוון האינדיקאטורים שתומכים בהפחתת ריבית ואת אלו שלא. עם זאת, לפני כן נפרט בכמה משפטים על המדד החודשי למצב המשק (המדד החדש של בנק ישראל שהחליף את המדד המשולב) וזאת כדי להבהיר את איכות התמונה שהוא נותן לנו ולחברי הועדה.

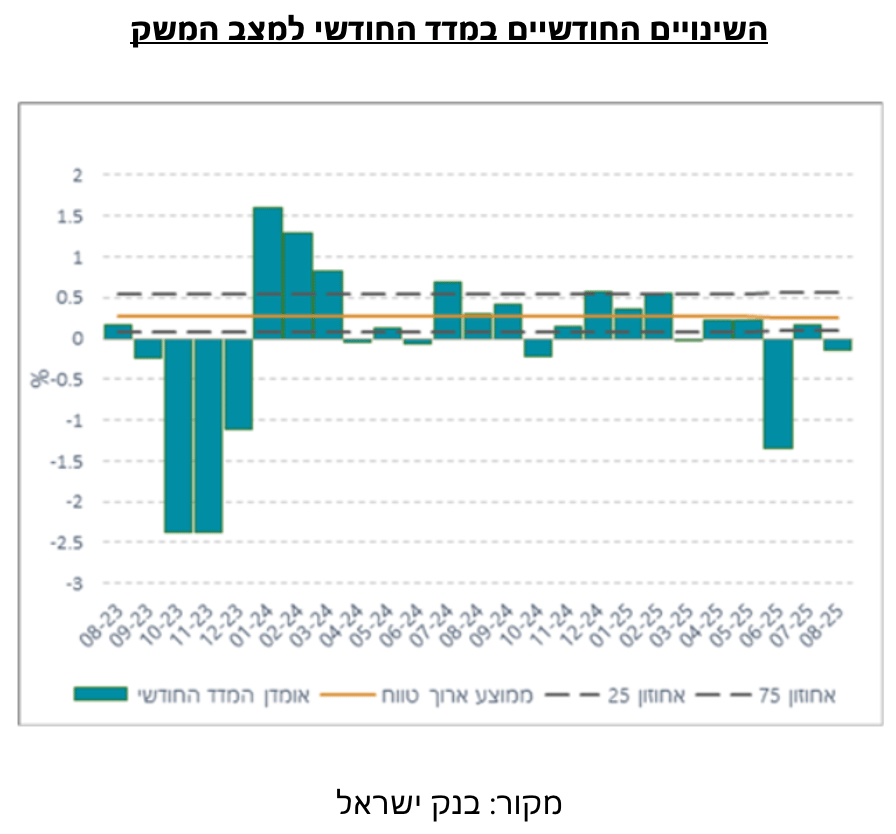

המדד החודשי למצב המשק, בדיוק כמו המדד המשולב שאותו הוא החליף או מדדים דומים בחו"ל (המפורסם ביותר הוא מדד ה-GDPNOW של הפד), הוא מדד שמטרתו היא לאפשר לחזות את ההווה (Nowcasting). מדוע אנחנו צריכים בכלל לחזות את ההווה? מכיוון שרוב האינדיקאטורים הכלכליים מתפרסמים בעיכוב (לפעמים גם משמעותי, בטח בישראל) קשה לנו לקבל תמונה ברורה של הפעילות במשק בזמן אמת. דבר זה הוא קריטי במיוחד לנתוני התוצר שמתפרסמים בעיכוב של חודש וחצי לאחר סיום הרבעון וגם אז מתעדכנים עוד לאחור פעמיים. במילים אחרות, כשהנתון הסופי של הצמיחה ברבעון השלישי יתפרסם אנחנו נהייה כבר ב-2026. לכן, בנק ישראל אוסף מדי חודש אינדיקאטורים חודשיים שונים שמתפרסמים ושיש להם קורלציה גבוהה עם נתוני הצמיחה ולפי אלו הוא יכול להעריך מה קרה לתוצר בשלושת החודשים האחרונים. בהתאם לכך, המדד מאפשר לבנק ישראל לחזות מה צפוי להיות נתון הצמיחה של הרבעון הנוכחי, כשזה יואיל בטובו להתפרסם. כאמור, המדד המשולב עשה בדיוק את כל המוסבר לעיל והיתה לו גם קורלציה לא רעה בכלל עם התוצר העסקי במשק. המדד החדש הוא למעשה שיפור של המדד המשולב בכך שלפי בנק ישראל הקורלציה שלו עם התוצר צפויה להיות גבוהה יותר וזאת על ידי מתודולוגיה חדשה ושימוש ביותר אינדיקאטורים. אם המדד המשולב השתמש ב-10 אינדיקאטורים אז המדד החודשי למצב המשק משתמש ב-30 אינדיקאטורים. מלבד לריבוי האינדיקאטורים, במדד החדש יש גם ייצוג לאינדיקאטורים פיננסיים כמו שוק המניות ומחיר חבית נפט, נתונים מרשות המיסים, צריכת הבנזין במשק והרחבה של האינדיקאטורים משוק העבודה. בשורה התחתונה, זהו מדד טוב יותר כנראה שממנו חברי הועדה ואנחנו יכולים להבין את המגמה בפעילות הכלכלית במשק.

עם זאת, כדאי להכיר גם את החסרונות של המדד וזאת כדי להבין טוב יותר את המשמעות שלו. החיסרון הראשון והעיקרי הוא שהמדד משתמש כאמור בנתונים שוטפים שהתפרסמו אבל גם נתונים אלו מתפרסמים באיחור מסוים. כך למשל, במדד אוגוסט שפורסם לפני החג ומתאר את ההתפתחויות בחודשים יוני-אוגוסט יכולת האמידה של ההתפתחויות באוגוסט עצמו עדיין חלשה שכן רק ב-14 מתוך 30 אינדיקאטורים שנכנסים לחישוב התפרסמו הנתונים של אוגוסט. יתרה מכך, אפילו בחישוב של מדד יולי עדיין חסרים 12 אינדיקאטורים שונים שיתפרסמו בשבועות הקרובים. חיסרון זה מביא אותנו לחיסרון השני והוא שהמדד גם מתעדכן לאחור ולכן קשה לקבל קריאת כיוון ברורה ממנו ברמה החודשית באופן מיידי. בהתאם לכך, חודשים שבהם נרשם זעזוע (כמו למשל ביוני האחרון) ימשיכו להשפיע באופן חזק מדי גם על המדדים העוקבים ואלו ילכו ויתעדכנו עד שההשפעה תלך ותהיה פרופורציונלית.

אם כך, אז מה מראה לנו המדד החודשי למצב המשק*? ובכן, בחודש אוגוסט נרשמה ירידה של 0.1% במדד. המדד הושפע לרעה מהירידה ביצוא הסחורות, בייצור התעשייתי ובפדיון באוגוסט, כמו גם מהירידה בתקבולי המיסים העקיפים ביוני-יולי ובפגיעה בשוק העבודה ובצריכת הבנזין ביוני. כאמור, ככל שהנתונים השוטפים ליולי ואוגוסט ימשיכו לצייר תמונה של שיפור והתאוששות, סביר להניח גם שהמדד עוד יעודכן כלפי מעלה. כך למשל, נתוני הרכישות בכרטיסי אשראי ביולי ובאוגוסט והמדדים הפיננסיים שעלו השפיעו לחיוב על המדד ומיתנו את הירידה בו. נתון זה צפוי לתמוך בהותרת הריבית ברמתה הנוכחית עד שהשפעות מבצע עם כלביא יפחתו והמגמה הבסיסית במשק תהיה ברורה יותר. בנוסף לכך, שיעור האבטלה שירד שוב באוגוסט ל-3% בהגדרה הרגילה ו-4.3% בהגדרה הרחבה תומך בהותרת הריבית ללא שינוי. מצד שני, מגמת האינפלציה ממשיכה להיות כלפי מטה כאשר זו נכנסה באוגוסט חזרה לטווח יעד האינפלציה של בנק ישראל ובניטרול החלטות הממשלה אפילו קרובה למרכזו. גם ציפיות האינפלציה נמוכות מאוד ועומדות על 1.7%, 1.9% ו-2% לכל אחת משלוש השנים הבאות. מגמה זו תומכת בהפחתת ריבית כמובן. לכן, בנק ישראל נמצא למעשה באותה הדילמה שהוא נמצא בה כבר תקופה ארוכה כאשר השיקולים ה"רגילים" להחלטת הריבית די מאוזנים. על פניו, במצב כזה, העובדה שהפד החל להפחית את הריבית היתה כנראה מטה את הכף לטובת הפחתת ריבית גם בישראל. עם זאת, מכיוון שגם בפד ממשיכים לאותת על זהירות וחוסר ודאות ובעיקר בגלל חוסר הודאות המקומית אנו מעריכים שבבנק ישראל יעדיפו שלא להוריד את הריבית מחר וימתינו להחלטה של ינואר. ככל שעד ינואר הדברים יתבהרו לטובה, בנק ישראל יחל הפחתת הריבית. עם זאת, ככל שדעת הקהל העולמית נגד המדיניות הישראלית תלך ותחריף ובעיקר אם זה ילווה בצעדים קונקרטיים, ייתכן שבבנק ישראל יעדיפו גם בינואר להותיר את הריבית על כנה.

*הקוראים מוזמנים לשלוח למערכת הצעות לקיצור לשם המדד. ראשי התיבות הם מחל"ה ואנו מעדיפים שלא להשתמש בהם מהסיבות המובנות.

הנתונים בארה"ב ממשיכים להיות טובים יותר מששוק העבודה מרמז

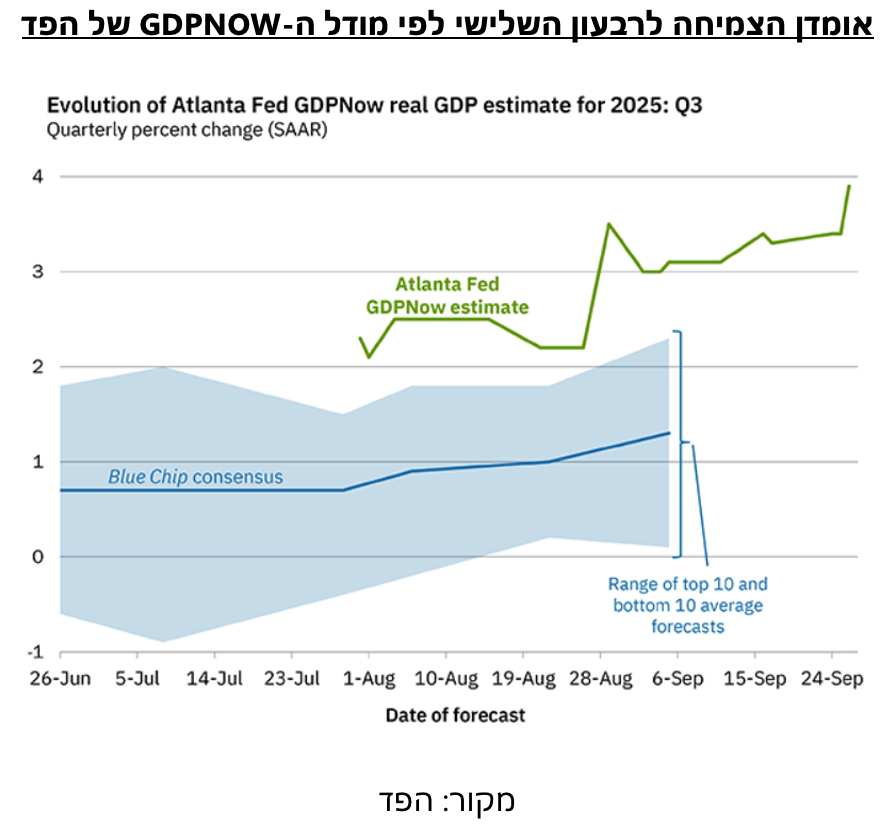

לאחר שנתוני הצמיחה של הרבעון השני עודכנו שוב כלפי מעלה ל-3.8% (לעומת 3.3% באומדן הקודם) נדמה שגם הרבעון השלישי צפוי להיות טוב מאוד בכל הנוגע לפעילות במשק האמריקאי. העלייה החזקה של 0.4% בצריכה הפרטית הריאלית באוגוסט, יחד עם עדכון כלפי מעלה לצמיחה ביולי, מלמדים שוב שהפעילות הכלכלית בארה"ב חזקה יותר ממה ששוק העבודה מרמז. לא רק זאת, אלא גם שהעלייה באוגוסט נתמכה בשיפור בלא מעט סעיפים של הוצאות על מותרות כמו שירותי תחבורה, שירותי מזון ולינה, מוצרי פנאי ורכבים כך שקשה לומר שההאטה בשוק העבודה, הן מבחינת תוספת המשרות והן מבחינת השכר, מביאה לפגיעה בקרב הצרכנים. בהתאם לכך, הצריכה הפרטית צפויה לצמוח ברבעון השלישי בכ-3% או יותר. יחד עם זאת, זהו חודש שלישי ברציפות כבר שהגידול בהוצאות גבוה בו מהגידול בהכנסה הפרטית (0.2% ריאלי), מה שמטיל צל של ספק באשר לעד כמה כל הטוב הזה יכול להימשך לתוך 2026. גם נתוני ההזמנות של מוצרים בני קיימא באוגוסט מצביעים על שיפור בסקטור העסקי כאשר אי הוודאות לגבי המכסים הלכה והתבהרה במהלך החודשים האחרונים. סך כל הזמנות המוצרים בני הקיימא עלו ב-2.9%, זאת לאחר ירידה של 2.7% ביולי. העליה החדה (כמו הירידה של יולי) נבעה בעיקר מהזמנות מטוסים כאשר הזמנות מטוסים צבאיים זינקו ב-50.1% והזמנות מטוסים מסחריים ב-21.6%. עם זאת, גם הזמנות הליבה של מוצרים בני קיימא (ללא תחבורה) עלו ב-0.4% וזאת לאחר עליה חזקה מאוד של 1.1% בחודש שעבר. נתונים אלו מלמדים שגם סעיף ההשקעות שזינק ברבעון השני ב-4.4% עשוי להמשיך ולצמוח גם ברבעון השלישי. השילוב של החוזקה גם בצריכה הפרטית וגם בהשקעות עשוי להביא את הצמיחה ברבעון השלישי קרוב אפילו ל-4%, כפי שעולה ממודל ה-GDPNOW של הפד.

אם נוסיף את העוצמה המפתיעה של הפעילות הכלכלית במשק לאינפלציה שנותרת גבוהה (אינפלציית הליבה לפי ה-PCE עמדה באוגוסט על 2.9% ואינפלציית הסופר-ליבה עלתה חזרה ל-3.4%) הרי שגם מבחינת הפד הדרך להורדת ריבית אינה בדיוק סלולה לגמרי. מבחינת החוזים התמונה נראית דוקא שונה כאשר אלו מגלמים הסתברות של 87.7% להפחתה נוספת בסוף אוקטובר ו-62.2% להפחתה נוספת בדצמבר. מצד שני, החוזים מגלמים רק עוד 2 הפחתות של 25 נ"ב במהלך כל 2026 כך שלמעשה הציפיות הן למהלך נוסף של הפחתה ועצירה מבחינת הפד. כפי שרשמנו בשבוע שעבר, ציפיות אלו, יחד עם התמחור הגבוה בשווקים מהווה להערכתנו גורם סיכון לטווח הקצר אם כי בטווח הבינוני אנו מעריכים שתרשם הרעה בתמונה הכלכלית בארה"ב ולכן הפחתות הריבית יהיו דוקא מהירות יותר בסופו של דבר.