אלכס זבז׳ינסקי, כלכלן ראשי בבית ההשקעות מיטב

28/09/2025

בנק ישראל לא יוריד ריבית / תמונה: Dreamstime

בנק ישראל לא יוריד ריבית / תמונה: Dreamstimeעיקרי הדברים

ישראל

למרות שהשיקולים הכלכליים תומכים בהורדת ריבית ע"י בנק ישראל, השיקולים הביטחוניים-גאופוליטיים צפויים להוביל להתרת הריבית ללא שינוי השבוע.

המשכנתאות החדשות בעלות סיכון גבוה יותר. ממשיכה עלייה בפיגורים בהחזרי המשכנתאות.

ברבעון השני ניתן אשראי מסחרי בסכום שיא, כמעט כולו ע"י הבנקים. כמעט כל האשראי החדש במשק מממן נדל"ן, באמצעות המשכנתאות או באשראי מסחרי. כל זה בתקופה של ירידה במכירות הדירות וירידה במחירים.

עולם

מרבית הנתונים הכלכליים בארה"ב הפתיעו לטובה בשבוע האחרון.

קצב הגידול בצריכה הפרטית האמריקאית צפוי להמשיך ולהתמתן. הצרכנים פסימיים ומושפעים ממצבו של שוק העבודה. מנגד, המשך העליות בשוק המניות מחזק אפקט "העושר" שתומך בצריכה.

ההשקעות ב-AI הן מנוע הצמיחה של התמ"ג האמריקאי.

ירידה במדד מחירי מוצרי בני קיימא בחודשיים האחרונים בארה"ב עשויה להיות סימן שהשפעת המכסים על האינפלציה בארה"ב פחתה.

אנו מעריכים שריבית ה-FED תמשיך לרדת, למרות שיפור בנתונים.

ישראל

אם זה היה תלוי רק בכלכלה, הריבית הייתה יורדת

השיקולים הכלכליים בעד הורדת ריבית בנק ישראל התחזקו, אך הסיכונים הביטחוניים-גאופוליטיים התגברו גם:

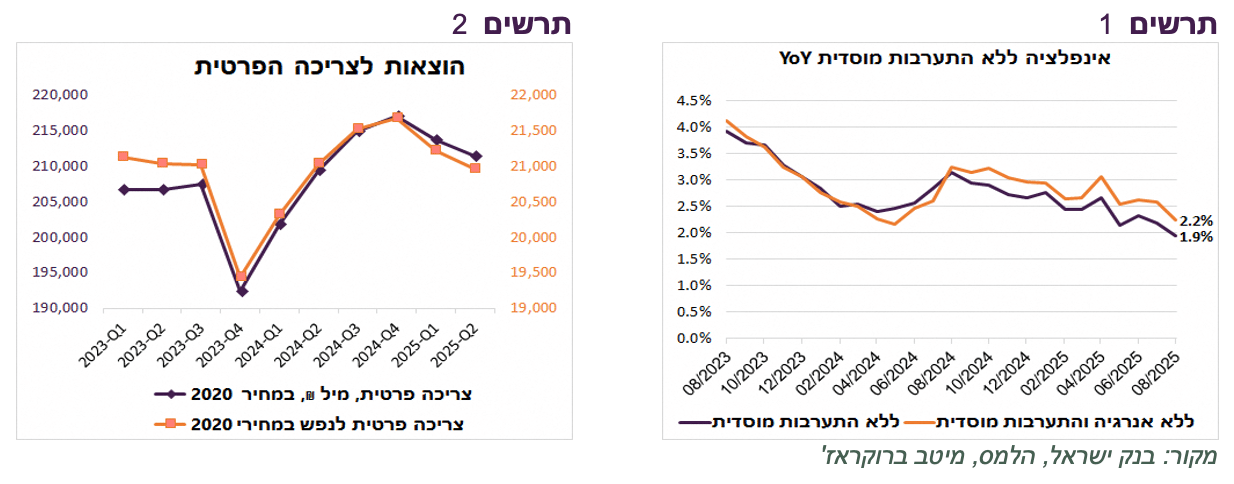

האינפלציה בישראל נמצאת במגמת ירידה. האינפלציה ללא מעורבות מוסדית ירדה לרמה של כ-2% (תרשים 1).

לפי נתוני הצמיחה המעודכנים, המדד לפעילות המשק של בנק ישראל והאינדיקאטורים האחרים, הפעילות הכלכלית נחלשה בחודשים האחרונים. הצריכה הפרטית ירדה במחצית הראשונה של השנה, במיוחד הצריכה הפרטית לנפש (תרשים 2).

שוק העבודה הדוק, אך הסיבה לכך קשורה לירידה במספר אנשים זמינים לעבודה בגלל המלחמה. למרות האבטלה הנמוכה ומספר משרות פנויות בשיא, קצב הגידול בסך התשלומים לשכירים יורד. בסה"כ, שוק העבודה ההדוק לא מייצר לחצים אינפלציוניים משמעותיים.

בשוק הנדל"ן ניכרת ירידה במכירות ובמחירים, תוך עלייה בפער בין ההיצע לביקוש לדירות בבעלות. הריבית הגבוהה דוחקת אנשים לשוק השכירות ומעלה אינפלציה. מבחינה זו, הורדת הריבית הייתה עשויה דווקא לסייע לבנק ישראל להפחתת האינפלציה.

שע"ח של השקל התחזק בכ-1.5% מול הדולר ובכ-1% מול סל המטבעות מאז החלטת הריבית הקודמת.

סיבות אלה היו יכולות לתמוך בהורדת הריבית כבר בהחלטה השבוע. אולם, ההחמרה המהירה במצבה הבינלאומי של ישראל צפויה לגרום לבנק ישראל להמשיך ולשמור על הריבית ללא שינוי כדי לא לזעזע את השווקים הפיננסים, למרות שפרמיות הסיכון של ישראל עלתה רק במעט.

הסיכון בשוק המשכנתאות עולה

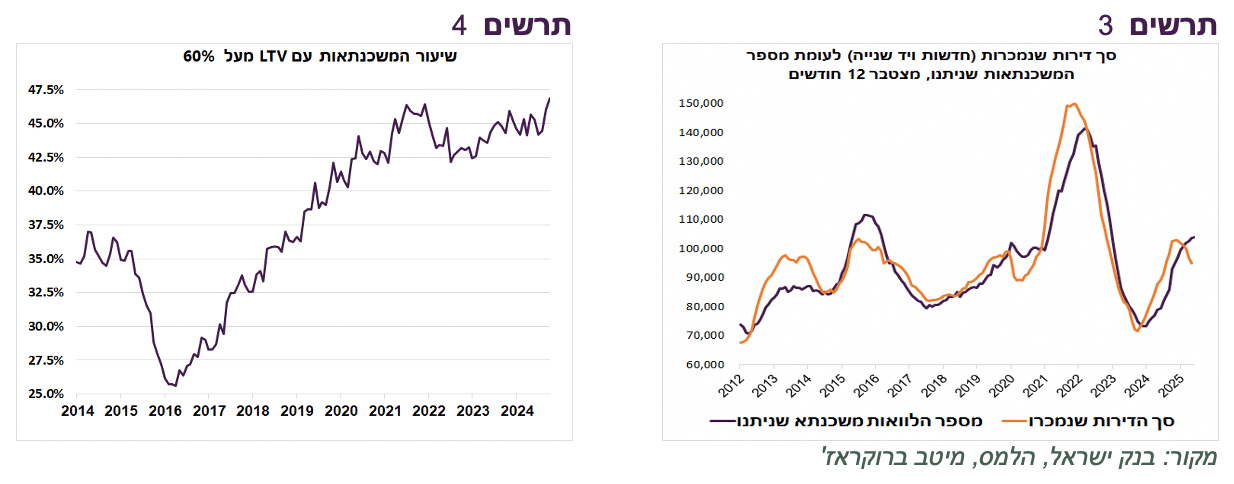

הבנקים ממשיכים לתת משכנתאות בקצב יחסית גבוה, אך בקרוב הוא צפוי לרדת בעקבות הירידה במכירות הדירות, כפי שקרה לא פעם בעבר (תרשים 3).

רמת הסיכון של המשכנתאות החדשות עולה:

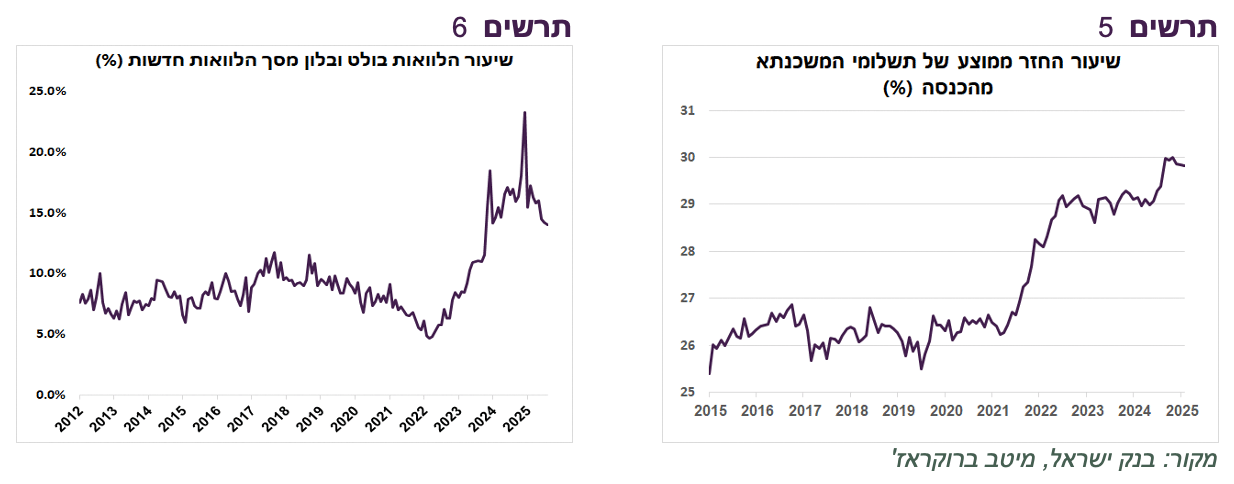

47.5% מהמשכנתאות שניתנו באוגוסט היו עם היחס בין גובה ההלוואה למחיר הדירה (LTV) מעל 60%, הרמה הגבוהה היסטורית (תרשים 4).

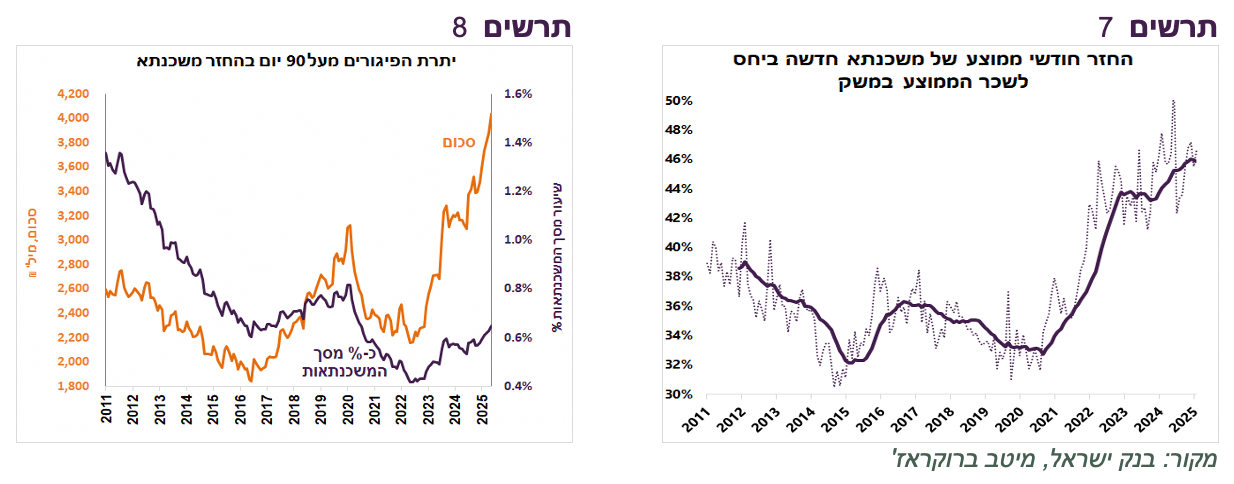

שיעור ההחזר הממוצע של משכנתא חדשה קרוב ל-30% מהכנסת נטו של הלווים. גם זאת הרמה הגבוהה בעשור (תרשים 5).

היחס בין ההחזר על משכנתא חדשה ממוצעת לשכר הממוצע במשק עומד ברמה הגבוהה היסטורית (תרשים 7).

הפיגורים בהחזרי המשכנתאות ממשיכים לגדול והגיעו באוגוסט ל-4 מיליארד ₪ (תרשים 8). עם זאת, ביחס ליתרת המשכנתאות זה עדיין שיעור נמוך.

כ-14% מסך יתרת המשכנתאות הן הלוואות בולט ובלון ללא החזר חודשי (תרשים 6). שיעור זה גבוה לעומת הממוצע ההיסטורי של כ-8%. אם וכאשר נוטלי המשכנתאות בולט ובלון יצטרכו להתחיל להחזיר אותן, שיעור הפיגורים עלול לעלות ואפילו משמעותית.

גידול חד באשראי המסחרי לענף הנדל"ן

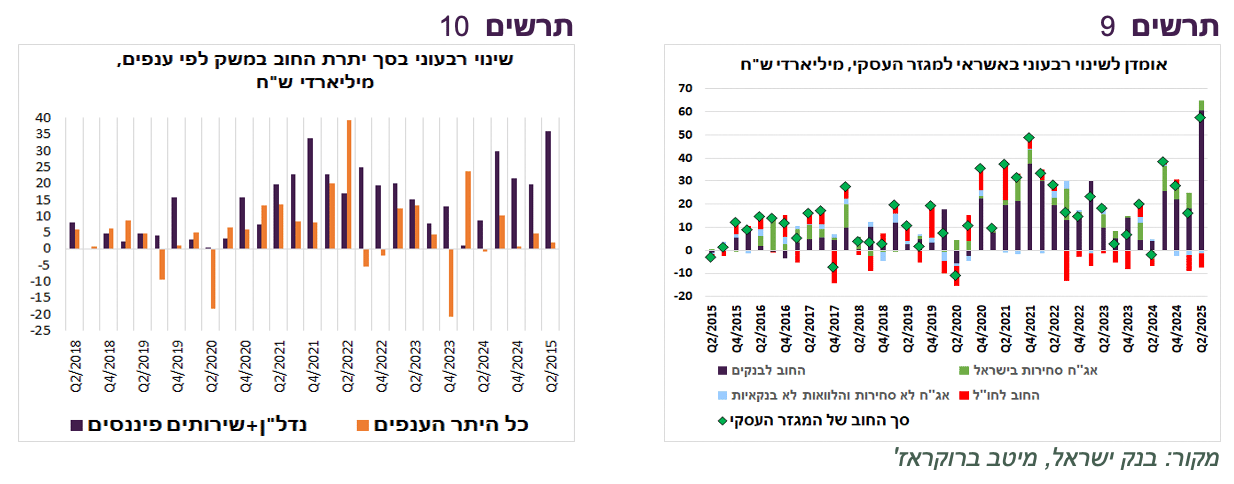

מהנתונים הרבעוניים שפרסם בנק ישראל עולה שברבעון השני ניתן אשראי חדש למגזר העסקי בסכום נטו של כמעט 60 מיליארד ₪, שיא בכל הזמנים (תרשים 9). כמעט כל האשראי ניתן ע"י הבנקים, כאשר אשראי נטו מיתר המלווים (אג"ח, מוסדיים והאשראי מחו"ל) היה זניח או אף התכווץ.

מפילוח ענפי של יתרת האשראי העסקי ניתן ללמוד שהשינוי הגדול ביותר ברבעון השני, כמו גם בכל 4 הרבעונים האחרונים, היה באשראי לענפי הנדל"ן (בינוי ופעילויות נדל"ן) ולענף השירותים הפיננסיים (תרשים 10). השינוי ביתרת האשראי ליתר הענפים במשק היה זניח. האשראי הבנקאי לענף השירותים הפיננסיים מגיע בעיקר לחברות שמעניקות אשראי חוץ בנקאי, גם הוא בעיקר לחברות בתחום הנדל"ן.

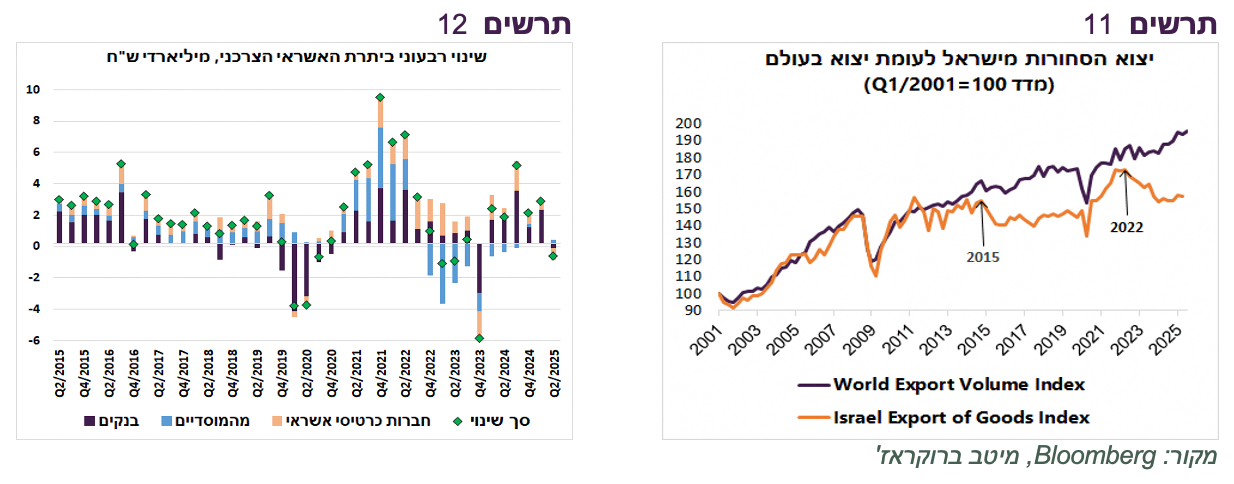

נציין עוד שיתרת האשראי הצרכני מכלל המלווים ירדה ברבעון השני (תרשים 12).

שורה תחתונה: כמעט כל האשראי החדש במשק מממן נדל"ן, באמצעות המשכנתאות ובאשראי מסחרי. כל זה קורה על רקע ירידה במכירות הדירות וירידה במחירים.

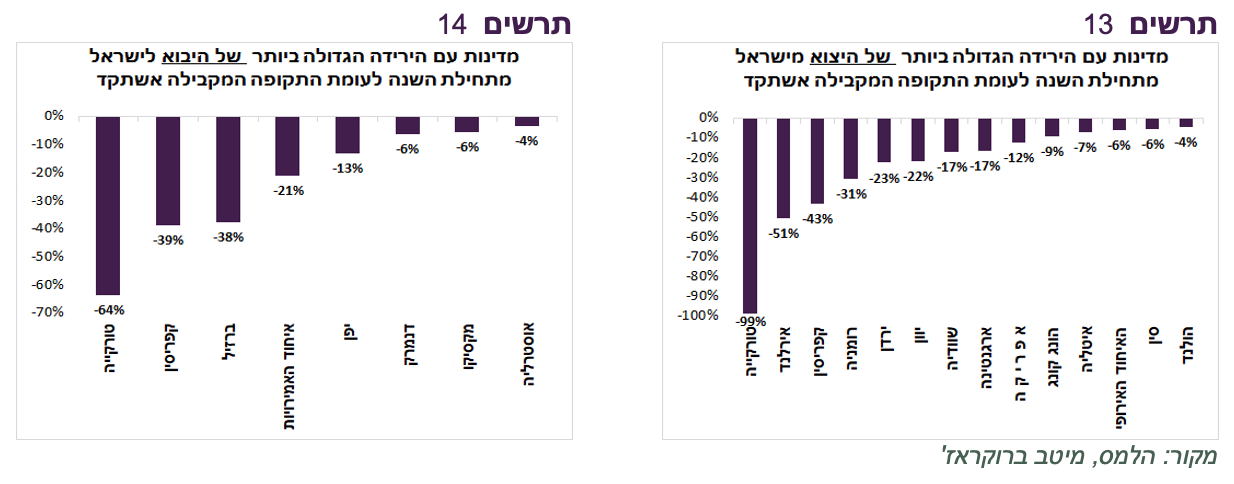

סחר החוץ של ישראל התנתק מהעולם

יצוא הסחורות מישראל התנתק מהמגמה בעולם ובשנים האחרונות הוא הולך בכיוון הפוך. ב-3 השנים האחרונות סך היקף היצוא בעולם עלה בכ-5% לעומת ירידה של כ-9% של היקף היצוא (ללא יהלומים) מישראל (תרשים 11).

סחר החוץ עם מספר מדינות נפגע במיוחד בשנה האחרונה, יתכן שחלק מהפגיעה נובע מהשפעת העיצומים הננקטים נגד ישראל. המדינות שבולטות בירידה בסחר עם ישראל הן כמובן טורקיה, אך גם קפריסין, אירלנד, יוון ואיחוד האמירויות (תרשים 13-14).

עולם

האם הנתונים הטובים יפריעו להורדת ריבית ה-FED?

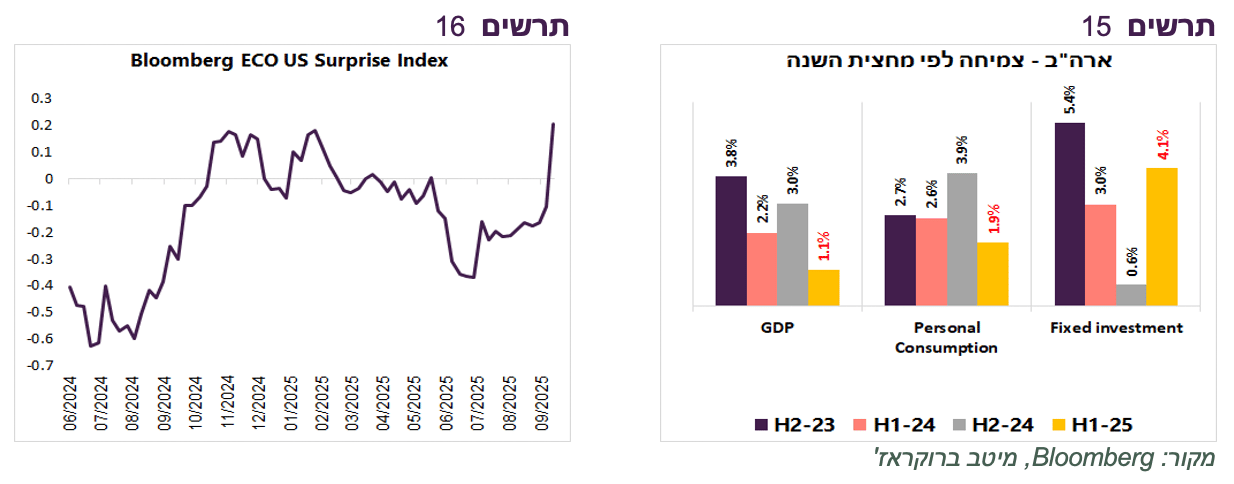

מרבית הנתונים הכלכליים בארה"ב הפתיעו לאחרונה לטובה. מדד ההפתעות של בלומברג קפץ לרמה הגבוהה של השנה האחרונה (תרשים 16). שוק המניות "לא התלהב" מהנתונים הטובים ו-S&P500 רשם ירידה שבועית די נדירה בחודשים האחרונים. הירידה התרחשה ככל הנראה בגלל שה"ראלי" האחרון היה ניזון מהציפיות להורדת ריבית שהנתונים הטובים יכולים לקלקל.

אולם, לפי החוזים על הריבית, הציפיות להורדת ריבית עד סוף השנה לא השתנו יותר מדי. השוק עדיין מגלם בהסתברות גבוהה שתי הורדות ריבית. אנחנו מעריכים שמצב המשק האמריקאי לא עד כדי כך טוב ושה-FED ימשיך להוריד ריבית.

חלקים שונים בכלכלה האמריקאית מתקדמים במהירויות שונות

העדכון כלפי מעלה בנתון הצמיחה לרבעון השני מ-3.3% ל-3.8% תוך עדכון משמעותי בצריכה הפרטית מ-1.7% ל-2.5% מראה לכאורה שהצרכן האמריקאי במצב טוב. במבט למחצית הראשונה של השנה, שהייתה תנודתית מאוד, התמ"ג צמח בשיעור נמוך של 1.1% בלבד. הצריכה הפרטית עלתה בשיעור יחסית מתון של 1.9% והייתה נמוכה משמעותית מהקצבים שהיו בשנת 2024. לעומת זאת, במחצית הראשונה נרשמה עלייה חזקה בהשקעות בשיעור של 4.1% בהובלת ההשקעות בתחומים הקשורים ל-AI (תרשים 15).

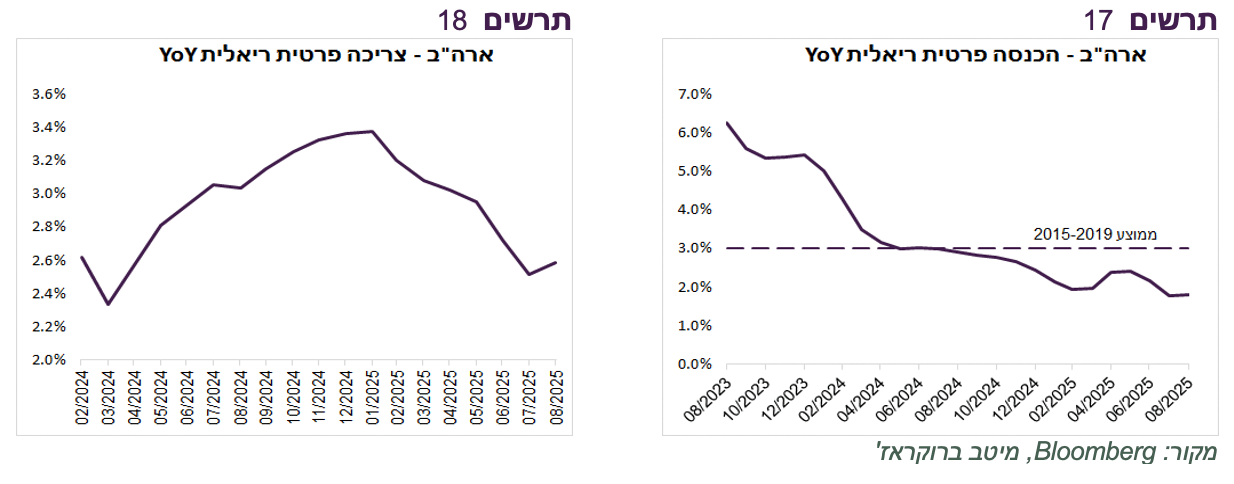

על פי נתוני ההכנסה וההוצאה של הצרכנים, כולל הנתונים לחודש אוגוסט שהתפרסמו ביום שישי, קצב הגידול השנתי בצריכה הפרטית ממשיך לרדת (תרשים 18) בהשפעת הירידה בקצב הגידול בהכנסות הצרכנים (תרשים 17). היחלשות של שוק העבודה ממתנת גידול בהכנסות הצרכנים ומניעה בסופו של דבר את ליבת הצריכה.

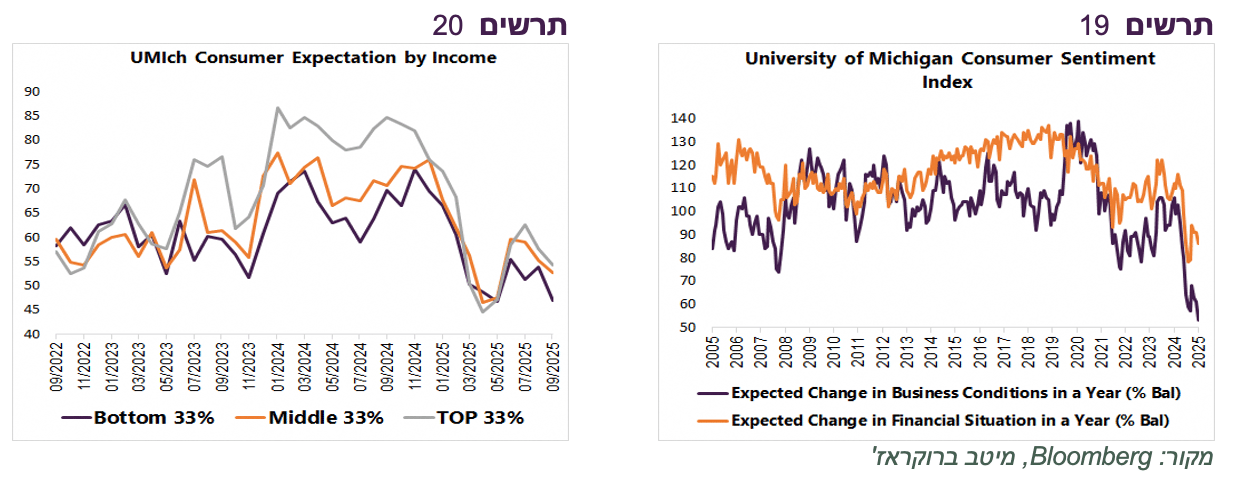

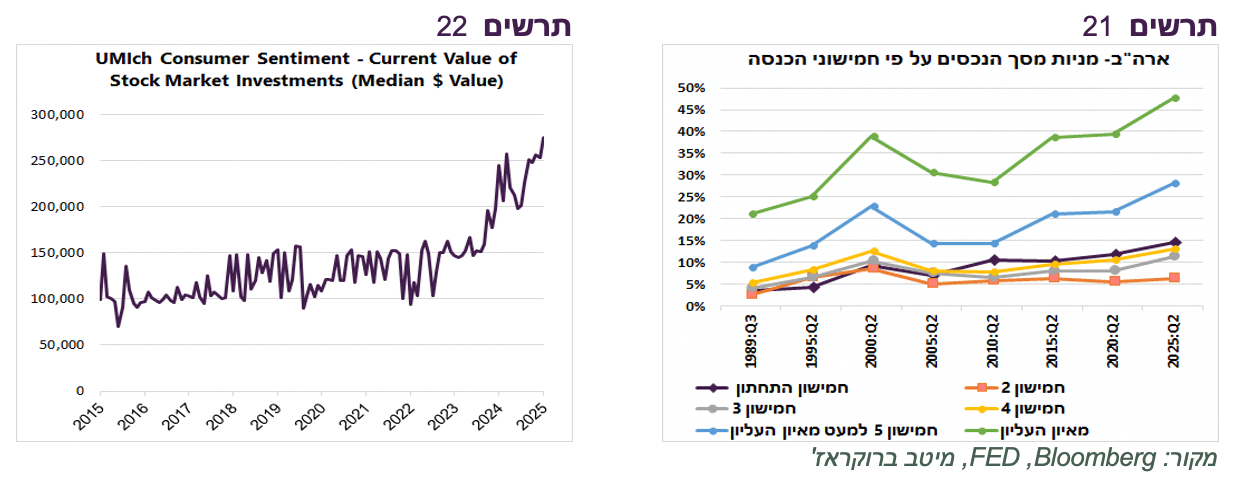

הצרכנים גם פסימיים מאוד. על פי סקר הסנטימנט הצרכנים של אוניברסיטת מישיגן, ציפיות הצרכנים לתנאים העסקיים במשק האמריקאי ירדו לרמה הנמוכה ביותר היסטורית. גם הציפיות שלהם למצבם הפיננסי בעוד שנה מאוד נמוכות (תרשים 19). הפסימיות נפוצה גם אצל בעלי ההכנסות הגבוהות וגם הנמוכות (תרשים 20).

מצבו של שוק המניות מפצה במידה מסוימת על חולשתו של שוק העבודה. הצרכנים מדווחים בסקר שגודל תיק המניות שלהם עלה לשיא של כל הזמנים (תרשים 22). שיעור החשיפה למניות מסך הנכסים עלה בכל רמות הכנסה (תרשים 21). החשיפה למניות אצל בעלי ההכנסות הנמוכות ביותר (החמישון התחתון) גבוהה יותר מאשר אצל חמישוני הכנסה גבוהים יותר למעט החמישון העליון.

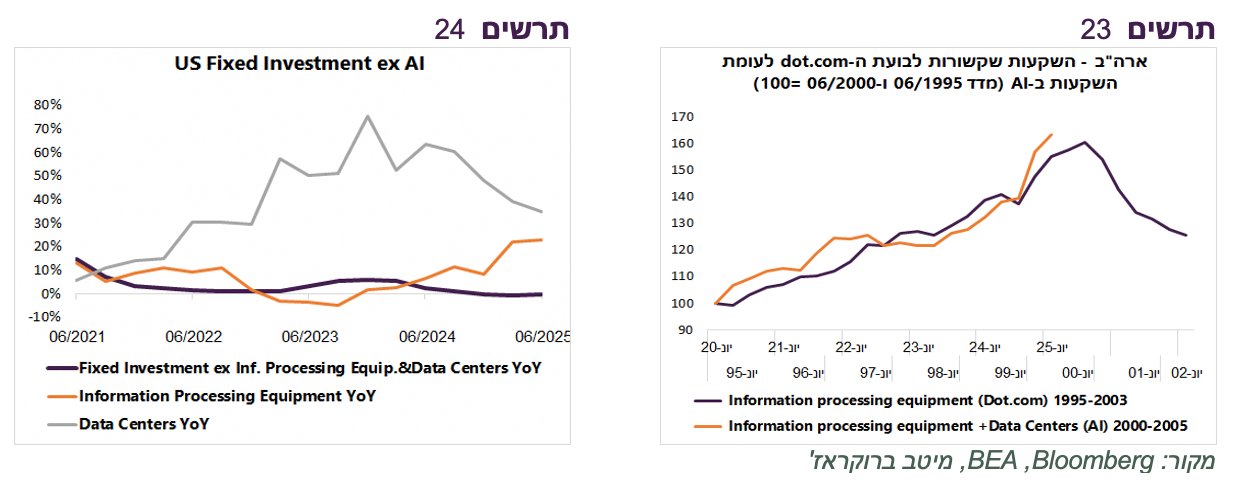

לפיכך, הצריכה הפרטית תלויה היום יותר מתמיד במצבו של שוק המניות ושוק המניות תלוי במידה רבה במצבו של תחום ה-AI המשגשג. ההשקעות ב-Data Centers צמחו במחצית הראשונה של 2025 בשיעור שנתי של 28% וההשקעות ב-Computers and peripheral equipment ב-63%. סך ההשקעות הקבועות בארה"ב ללא השקעה בתחומים אלה לא צמחה כלל בשנה האחרונה (תרשים 24).

כמה זמן השקעות ב-AI ימשיכו לצמוח בקצב כל כך גבוה? אנחנו כמובן לא יודעים. אם התהליכים של הגידול בהשקעות ב-AI יהיו דומים לגידול בהשקעות הקשורות למהפכת האינטרנט במחצית השנייה של שנות ה-90, אנחנו ממש קרובים לשיא שאחריו תתחיל ירידה חדה בהשקעות (תרשים 23). אם וכאשר זה יקרה, צפויה פגיעה קשה בשוק המניות שתוביל לפגיעה לתחושת העושר של הצרכנים שמזינה את הצריכה הפרטית.

שורה תחתונה: אנו מעריכים שהצמיחה בארה"ב תתמתן בשנה הקרובה בהשפעת היחלשות של מצבם הכלכלי של משקי הבית שתלויים בשוק העבודה הנחלש ובגורמים ספקולטיביים.

האם השפעת המכסים על האינפלציה פגה?

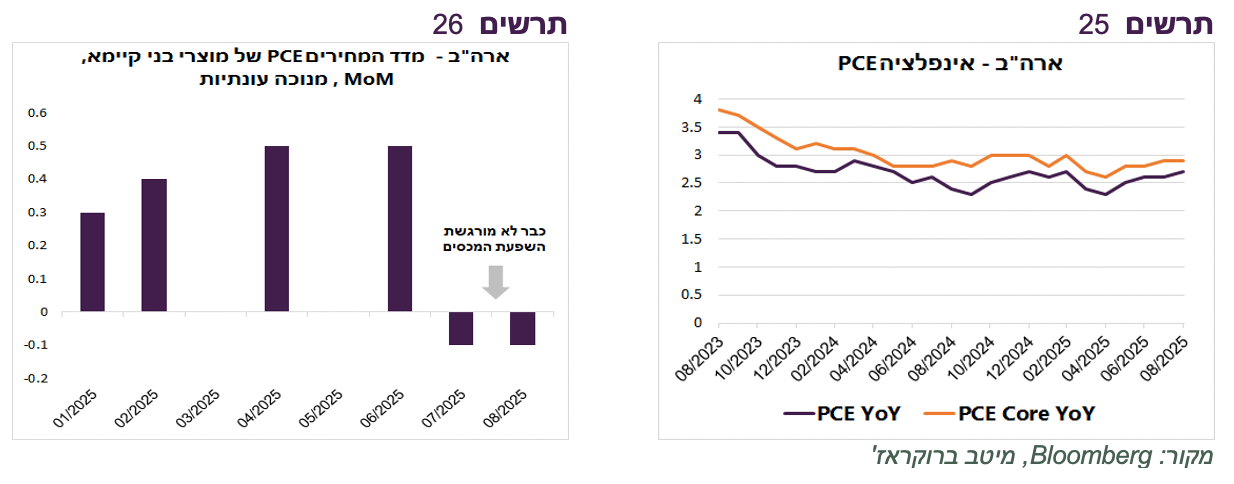

אינפלציית ה-PCE בארה"ב נשארת יחסית יציבה לאורך שנה וחצי האחרונות, כולל אינפלציית הליבה (תרשים 25). מדד מחירי מוצרי בני קיימא מנוכה העונתיות ירד בחודשיים האחרונים ועשוי להצביע שהשפעת המכסים על המחירים פגה (תרשים 26). יתכן והביקושים החלשים גורמים לסוחרים לספוג התייקרויות ולא להעלות מחירים. גם מחירי השירותים צפויים להתמתן בהשפעת היחלשות בשוק העבודה וירידה בקצב הגידול של השכר.

למרות העליות בשוק המניות, פחות כספים זורמים לארה"ב

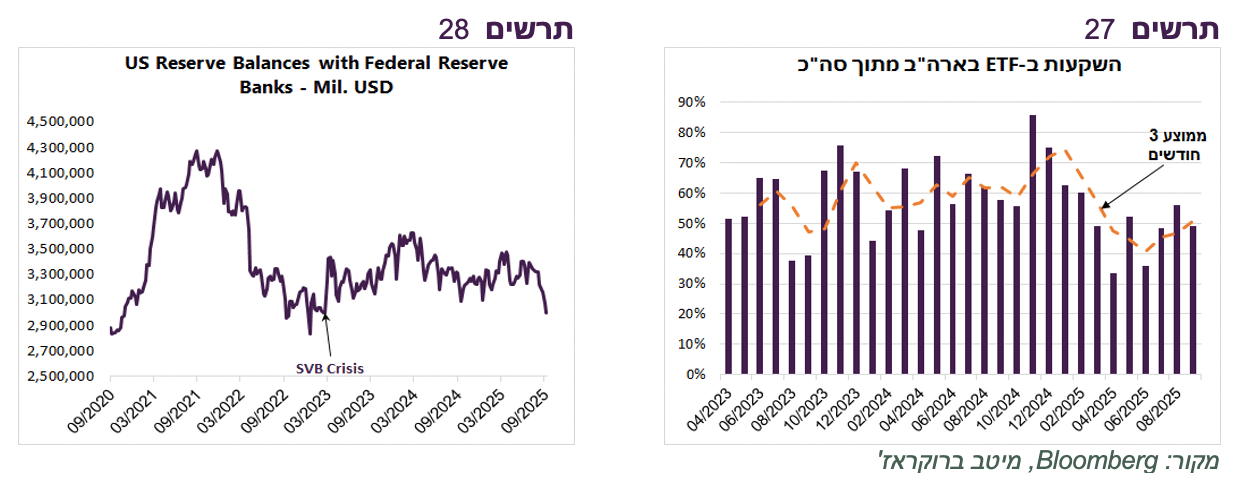

למרות העליות החזקות בשוק המניות האמריקאי, שיעור הכספים שזורמים אל ה-ETF המתמחים בהשקעות בארה"ב מסך זרם הכספים שנכנסים לכלל ה-ETF נמצא בחודשים האחרונים ברמות נמוכות יותר מאשר לפני תחילת מלחמת הסחר. עד סוף 2024 כ-60%-70% מסך הכספים הגיעו לשווקים בארה"ב. כעת השיעור ירד לכ-50% (תרשים 27). על פי הבדיקות שנעשו ע"י גופי השקעה בעולם, הרבה יותר מבעבר השקעות הזרים שנכנסות לארה"ב גם מגודרות מטבע. מגמה זו תומכת בהמלצתנו לפזר השקעות גיאוגרפית יותר מאשר בעבר.

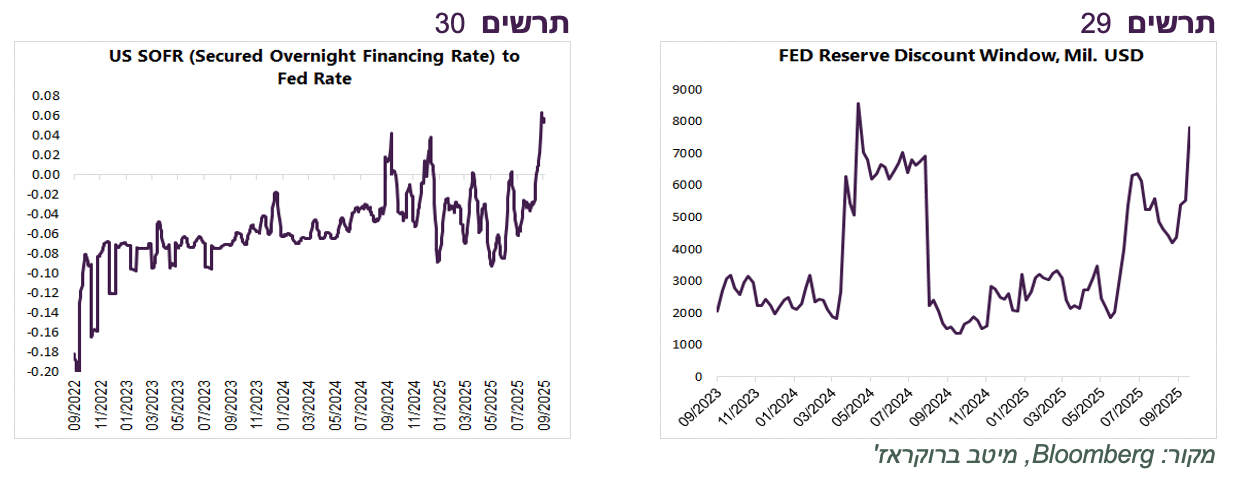

האם מסתמנת בעיית נזילות?

יכול להיות שאנו מרימים דגל אדום לשווא, אך כדאי לשים לב לירידה די חדה ברזרבות הבנקים שמוחזקים ב-FED. בחודש האחרון ירדו הרזרבות בכ-300 מיליארד דולר מכ-3.3 טריליון דולר ל-3 טריליון, הרמה הנמוכה ביותר מאז המשבר הבנקאי לאחר פשיטת רגל של הבנק SVB בתחילת מרץ 2023 (תרשים 28).

רזרבות הבנקים משמשות להספקת נזילות במערכת הפיננסית. כאשר הן יורדות מתחת לרמה מסוימת הבנקים חוששים שלא יכלו לעמוד בהתחייבויות שלהם להספקת נזילות. הם מצמצמים כמות ההלוואות בשוק הבין בנקאי ומייקרים אותן. כך קרה בספטמבר 2019 כאשר הריביות בשוק הבין בנקאי עלו בחדות וה-FED נאלץ להזרים בדחיפות נזילות ע"י רכישות אג"ח.

הריבית בשוק הבין בנקאי עלתה לאחרונה לרמות הגבוהות בשנים האחרונות, אומנם לא גבוהה כפי שהייתה ב-2019. הפער בין ריבית ה-SOFR שבו הבנקים לווים אחד משני, לבין ריבית ה-FED עלה לרמה הגבוהה ביותר בשנים האחרונות (תרשים 30).

סימן נוסף אפשרי לבעיות נזילות זאת העלייה בהיקף הלוואות חרום באמצעות Discount Window של ה-FED (תרשים 29). הבנקים בדרך כלל פונים לערוץ זה אם הם לא יכולים להשיג הלוואות במחיר סביר בשוק בין בנקאי.