משה שלום, מנתח שווקים FUNDER

16/10/2025

קרנות ה־10-90: המניות הובילו לשנה טובה / תמונה: Dreamstime

קרנות ה־10-90: המניות הובילו לשנה טובה / תמונה: Dreamstimeבימים אלו של חוסר וודאות גדולה בשווקים הפיננסיים, ובפתחה של תקופת הסתיו־תחילת חורף שמסורתית היא פחות מוצלחת בשווקים, המשקיעים שעדיין רוצים לטעום מהעולם המנייתי, מבלי להיכנס לסיכונים גדולים מדיי, יבחרו בקטגוריה של קרנות ה־10-90. זהו אחד מכלי ההשקעה הטובים ביותר והפופולאריים ביותר אצל הציבור הישראלי ניסיתי לבחון את הביצועים השונים של הקטגוריה על בסיס השנה העברית ולא זו הקלנדארית הרגילה. נעשה זאת בשתי פריזמות: הקרנות הגדולות ביותר בתחום, והקרנות הטובות ביותר בין התאריכים הנבדקים: אמצע ספטמבר שעבר ועד זה הנוכחי.

90-10 – חופש פעולה למנהלי ההשקעות

כמה מילים על הקטגוריה עצמה: קרנות ה־10-90 הינן חלק מן המשפחה של הקרנות המדמות תיקי השקעה על בסיס חשיפות קבועות לסוגי נכסים. במקרה הזה עד 10% מניות ו ־ 90% משהו אחר כאשר מדובר בעיקר באגרות חוב מסוגים שונים. גם אלמנט המניות יכול להיות מקומי או זר. לכן, יש בקטגוריה הזו חופש פעולה אדיר מימדים למנהלי הכספים שמאפשר להם להגיע לביצועים הטובים. כמו כן, בתחום האג"ח אין מגבלה על אג"ח מדורג או אג"ח זבל ונראה שיש הרבה קרנות שיציגו סימן קריאה בשמן המצביע על איכות נמוכה יחסית של האג"ח.

מדוע הקטגוריה הזו פופולארית? המשקיע הישראלי הממוצע די שמרן ושונא סיכונים גדולים. אבל, הוא עדיין מעוניין "לטעום" מן החשיפה מנייתית כדי "לא לפספס" את ההזדמנות שבאחזקה זו. וכך, הקרן הגדולה בתחום מנהלת 2.5 מיליארדי שקלים אבל זה לא הכול: כאשר נכנסים לזמנים של חוסר וודאות, המשקיעים האחרים, אוהבי הסיכון, מעדיפים להיכנס לקטגוריה הזו כ"חניית ביניים" במקום להיות לגמרי "נקיים" ממניות וללכת לכיוון של קרנות כספיות.

המוסדיים הבינו את העניין ומציעים כמות די אדירה של קרנות בקטגוריה (78!) כך שהתחרות גדולה מאוד וכדי לבלוט בה חייבים להיות מצוינים בפרמטרים חשובים כמו ביצועים, עלויות, ובמיוחד בשילוב ביניהם. בנוסף, נציין שקטגוריית ה־ 10-90 הינה הקטגוריה שאותה יעדיפו היועצים השונים. במקרה הגרוע ביותר היא לא תביא להפסדים גדולים ולטענות קשות מצד הלקוח. לכן, ישנם גורמים רבים התומכים בסוג זה של קרנות כבסיס עקרוני לניהול כסף הוני.

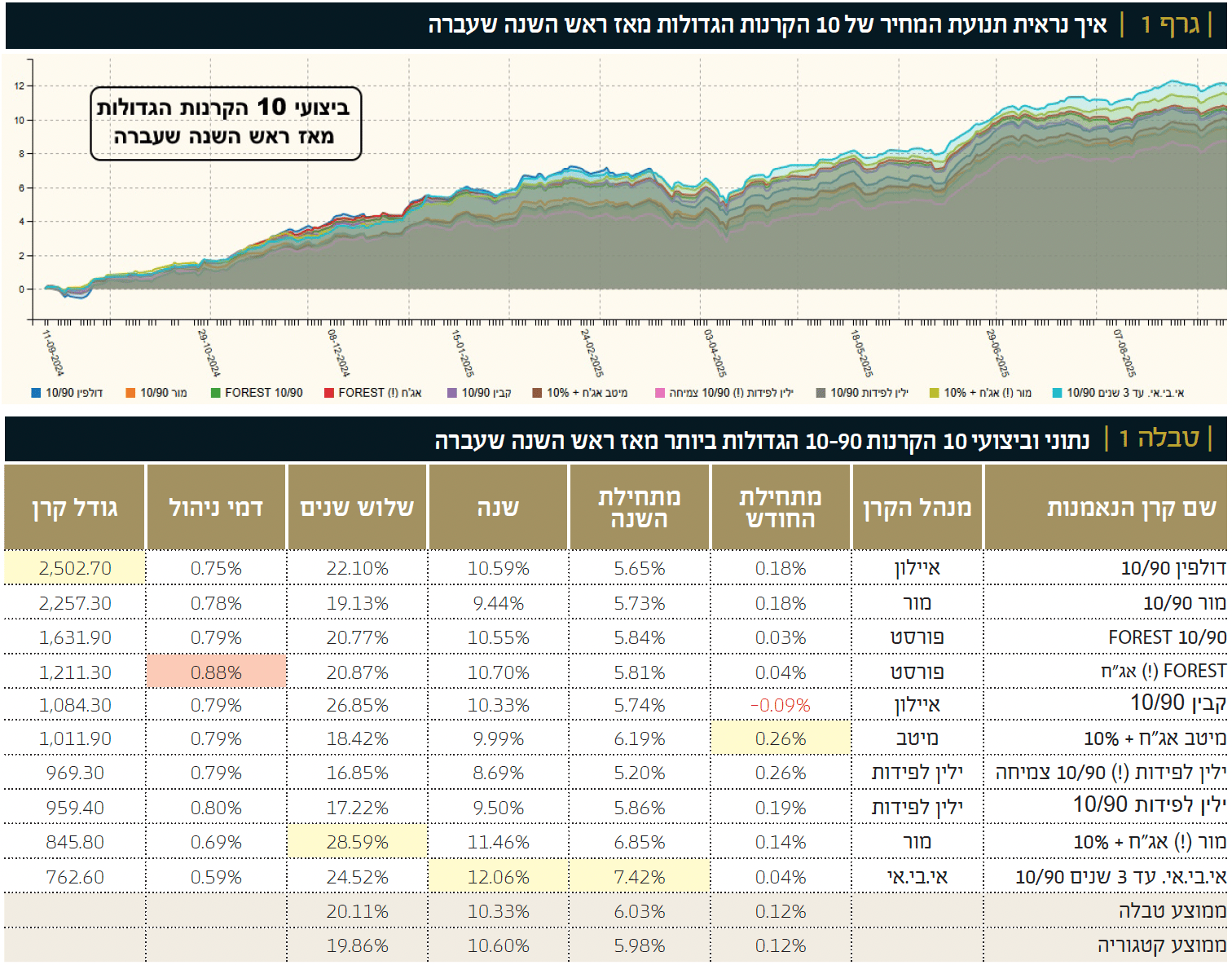

בראש רשימת הגדולות ביותר נמצאת הקרן דולפין 10/90 עם סכום גדול למדי לניהול של 2.502 מיליארדי שקלים, מנהל הקרן שלה האדמיניסטרטיבי (בהוסטינג) הוא איילון והיא עומדת בראש כאשר השנייה אחריה הינה הקרן מור 10/90 עם 2.257 מיליארדי שקלים. שתיהן אינן מן הטובות מבחינת התשואות בטבלה.

אילים תיק אג"ח + 10% מובילה מאז תחילת החודש עם 0.24% מול ממוצעים של 0.09% ו־ 0.12%, קרן איילון בינה 10/90 מובילה מתחילת השנה (חשוב ביותר) ושנתית עם 9.30% מול 7.35% ו־ 5.98% ועם 16.61% מול 13.26% ו־ 10.60%. ולבסוף, קרן אי.בי.אי (!) תיק אג"ח + 10% מצליחה להניב 26.10% בשלוש השנים האחרונות כאשר ממוצע הקטגוריה עומד על .19.86%

הקרן הטובה מתחילת החודש הינה הקרן מיטב אג"ח 10%+ עם תשואה של 0.26% מול ממוצע חודשי של 0.12% ועם גודל של 1.011 מיליארדי שקלים. הקרן הטובה מתחילת השנה הינה זו של אי.בי.אי עד 3 שנים 10/90 עם תשואה של 7.42% מול ממוצע טבלה של 6.03% וממוצע קטגוריה של 5.98%. הפרש משמעותי ומרשים למדי מן הממוצעים. אגב, בשנה הסוערת שמסתיימת טווח ה"מתחילת השנה" הינו בעל האתגר הגדול ביותר. זאת, לאור מה שחווינו השוק ההון: הירידה הגדולה של מרץ, והשיקום מאפריל ליולי כאשר אנו רואים דשדוש אופקי די יציב מאז.

אותה קרן מצוינת של אי.ב.אי ממשיכה להיות המובילה שנתית עם תשואה של 12.06% מול ממוצע טבלה של 10.33% וממוצע קטגוריה של 10.60%. אגב, גודלה עומד על 762.60 מיליוני שקלים בלבד, והיא איננה הקרן הגדולה היחידה הבולטת: קרן מור (!) אג"ח 10%+ המובילה בטווח הארוך יחסית של שלוש שנים. הטווח שחשוב כל כך לייעוץ הבנקאי, וברפורמה האחרונה בעולם קרנות הנאמנות. בסה"כ, הקרן עשתה 28.59% מול ממוצע טבלה של 20.11% וממוצע קטגוריה של 19.86% עם גודל של 845.80 מיליוני שקלים.

בנוסף לכל זה נציין שהקרן היקרה ביותר הינה קרן פורסט (!) עם 0.88% דמי ניהול שנתיים, כאשר זו אינה מובילה בשום טווח. הגיוס הגדול ביותר נמצא בקרן אי.בי.אי עד 3 שנים 10/90, עם 163.14 מיליוני שקלים כאשר הפדיון הגדול יחסית נמצא בקרן ילין לפידות 10/90 עם 25.41 - מיליוני שקלים.

לסיכום: הקרנות הגדולות מרשימות ביכולות שלהן לנהל כמויות גדולות של כספים כאשר המנעד ב־ 10 הגדולות נע בין 2.5 מיליארד ועד 762.6 מיליונים. למרות גודלן, ולמרות האתגר לייצר תשואות כאשר התיק גדול והנזילות בשוק נמוכה, הן מצליחות להביא תוצאות נהדרות יחסית לכל קנה מידה.

הקרנות הטובות: 16.6% לאיילון בינה 90/10 בשנה האחרונה

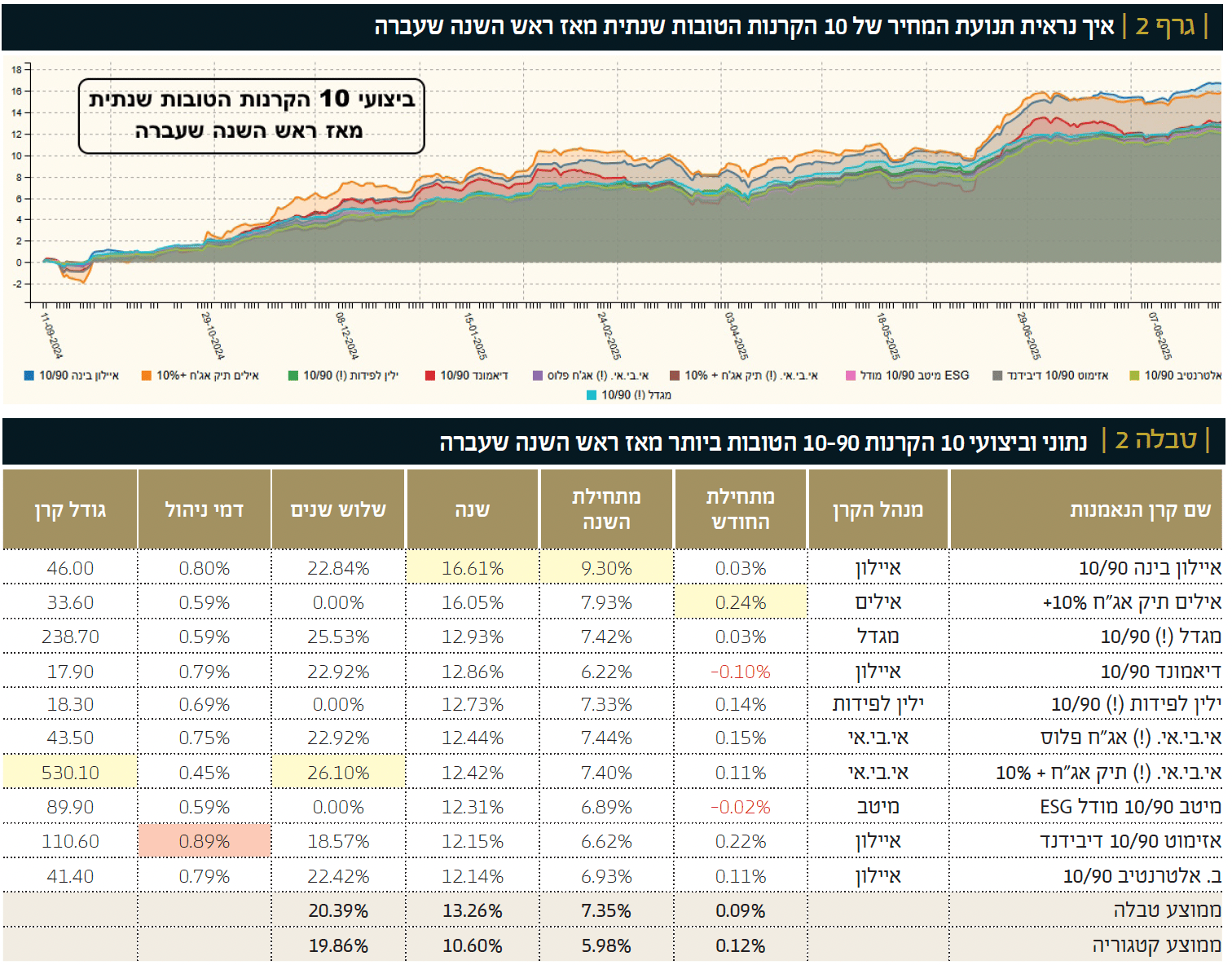

הקרנות הטובות אינן גדולות כל כך כאשר הגדולה ביותר הינה קרן אי.בי.אי (!) תיק אג"ח +10% המכילה 530.10 מיליוני שקלים בלבד. נזכיר שהקטנה בין הגדולות מנהלת 762.60 שקלים. שנית, בין הגדולות מצאנו שתי קרנות הוסטינג וכאן ישנן שלוש. (דיאמונד, אזימוט ואלטרנטיב). קרנות הוסטינג מחלקות את ניהול ההשקעות והניהול האדמיניסטרטיבי כאשר מנהל ההשקעה הוא, בדרך כלל, חברה קטנה, זריזה, ומתוחכמת יותר מאשר חברות ההשקעה הגדולות והמבוססות. לכן נמצא די הרבה מהן בראש הטובות, ולא רק בקטגוריה הזו, אלא בכלל בכל רוחב עולם קרנות הנאמנות הישראלי. כאמור, במקרה שלנו ישנן 3 מתוך 10.

קרנות הוסטינג מחלקות את ניהול ההשקעות והניהול האדמיניסטרטיבי כאשר מנהל ההשקעה הוא, בדרך כלל, חברה קטנה, זריזה, ומתוחכמת יותר מאשר חברות ההשקעה הגדולות והמבוססות. לכן נמצא די הרבה מהן בראש הטובות, ולא רק בקטגוריה הזו, אלא בכלל בכל רוחב עולם קרנות הנאמנות הישראלי

בנוסף, 4 קרנות מציגות סימן קריאה האומר שהן מחזיקות אג"ח לא מדורג שאמור להביא יותר תשואה מהרגיל, חלק מן הקרנות צעירות מדיי וחסרות תשואות לשלוש שנים. ממוצע הטבלה לשנה הוא 13.26% מול ה־ 10.33% שראינו בגדולות. לבסוף, הקרן היקרה ביותר הינה קרן אזימוט 10/90 דיבידנד עם דמי ניהול שנתיים של 0.89% כאשר היא אינה מובילה בשום טווח.

ומיהן המובילות? אילים תיק אג"ח 10% + מובילה מאז תחילת החודש עם 0.24% מול ממוצעים של 0.09% ו־ 0.12%, קרן איילון בינה 10/90 מובילה מתחילת השנה )חשוב ביותר( ושנתית עם 9.30% מול 7.35% ו־ 5.98% ועם 16.61% מול 13.26% ו־ 10.60%. ולבסוף, קרן אי.בי.אי (!) תיק אג"ח + 10% מצליחה להניב 26.10% בשלוש השנים האחרונות כאשר ממוצע הקטגוריה עומד על 19.86%. כאמור, חלק גדול מהקרנות הטובות קטנות למדי עם הון מנוהל קטן מ־ 100 מיליוני שקלים אבל ישנם גיוסים יפים כאשר הגיוס היפה ביותר נמצא בקרן אי.בי.אי (!) תיק אג"ח +10%. וכך, בקרנות הטובות שנתית נמצא שהן קטנות, חלקן צעירות מאוד, יש בהן הרבה הוסטינג וגם הרבה אג"ח לא מדורג. השילוב של כל זה מניב תשואות נהדרות של 13.26% ממוצע טבלה כאשר הקרן הטובה ביותר מצליחה להניב 16.61%. אבל, יש לזכור: לקיחת סיכונים באופי הנכסים גם יגרום להפסדים גדולים יותר כאשר כיוון השוק ישתנה מגמתית.

השנה שתבוא עלינו לטובה, תהיה שנת תקומה

כידוע, נבואה ניתנה לשוטים, לכן, התחזית הזו הינה סוג של מטריצת סיכויים. התחזית הזו מולבשת על תחילת תקופה שבה ישנן הרבה דרמות בשווקים, הסתיו ותחילת החורף הינן תקופות קשות היסטורית ויש סיכוי סביר שכך יהיה גם הפעם. אבל, כאשר נעבור את הירידות האלו, יש לצפות לתחייה יפה של השוק המקומי שלנו. התנאים לכך פשוטים: סיום שלב המלחמה העצימה בעזה ותחילת בניית ההבנות לגבי ההסדר שיהיה בעתיד הקרוב־רחוק: מי ישלוט, מי יבצע את הבנייה מחדש, ומי יממן את הכול.

הסתיו ותחילת החורף הינן תקופות קשות היסטורית ויש סיכוי סביר שכך יהיה גם הפעם. אבל, כאשר נעבור את הירידות האלו, יש לצפות לת־ חייה יפה של השוק המקומי שלנו. התנאים לכך פשוטים: סיום שלב המלחמה העצימה בעזה ותחילת בניית ההבנות לגבי ההסדר שיהיה בעתיד הקרוב־רחוק: מי ישלוט, מי יבצע את הבנייה מחדש, ומי יממן את הכול

ההנחה היא שישראל לא תוותר על השליטה הביטחונית בכל מקרה. וכך, ואם נגיע גם להסדרים חדשים עם לבנון ואולי סוריה, מצבנו יהיה באמת משופר מאוד. העניין האיראני עדיין לוט בערפל אבל בשליטה ובדחייה של שנים.

תנאי שני לחידוש המגמה החיובית יהיה חזרת וול־סטריט להוביל הלאה. גם שם תהיה תקופה קשה עד סוף השנה האזרחית. הריבית שתתכנס למגמת ירידה, והשיפור בצמיחה הגלובלית אחרי ייצוב מערכת המכסים, מובילים להנחה שהשווקים ייראו טוב ואולי יותר מזה. בכל מקרה: נקווה לטוב וזו ההזדמנות לאחל שנה עברית חדשה נהדרת לכל קוראי FUNDER!

משה שלום הוא מנתח שווקים פיננסי, ולא יועץ השקעות מורשה, כל האמור בכתבה, אינו מהווה ייעוץ השקעות, המלצה לפעולה מכל סוג שהוא, ואין בו שום אלמנט הלוקח בחשבון את הנתונים של הקורא, ואינו מתחשב בצרכים הייחודיים לו. | לידיעת הקוראים: הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 )תיקון מס' 5( תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל . [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected] | נתונים עדכניים ניתן למצוא באתר FUNDER