פסגות בית השקעות

20/10/2025

שוק האשראי האמריקאי / תמונה: Dreamstime

שוק האשראי האמריקאי / תמונה: Dreamstimeסדקים בשוק האשראי בארה"ב

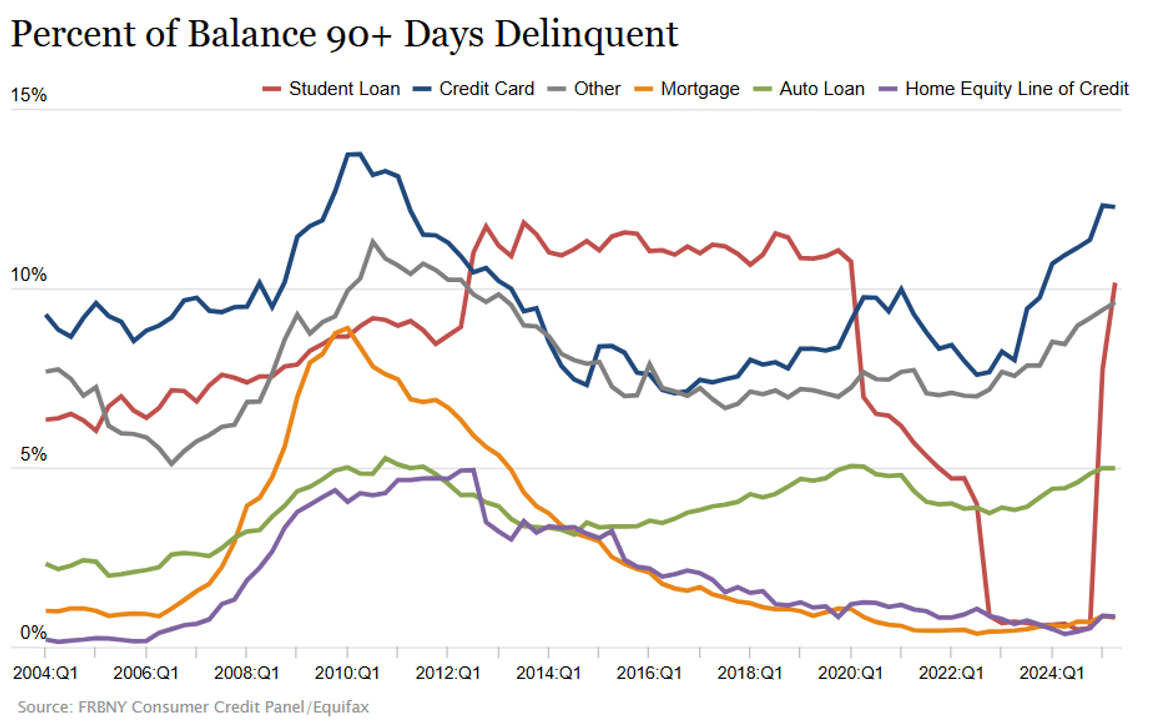

בשבוע שעבר רשמנו פה על התמסורת הנמוכה יחסית של ריבית הפד לצרכן כתוצאה מכך שרוב המשכנתאות בארה"ב הן בריבית קבועה. צד שני של המטבע הזה היה הגידול המאסיבי בשוק האשראי הצרכני בארה"ב בשנים האחרונות, למרות הריבית הגבוהה, עם המצאת מוצרים פיננסיים חדשים כמו BNPL או שימוש יתר בפלטפורמות שאינן מסורתיות כמו אשראי לא סחיר והלוואות P2P. עליית הריבית בארה"ב אמנם לא יצרה מיד קשיים משמעותיים בשוק האשראי הצרכני אבל מתחילת השנה וביתר שאת עם חזרת ההלוואות לסטודנטים לתמונה, ניתן לראות עליה בשיעור הדיפולטים בסגמנטים שונים בשוק זה, עליה שמתחילה לייצר מעט לחץ בשווקים הפיננסיים.

שיעור ההלוואות בפיגור של 90 יום לפי סגמנטים שונים

מקור: הפד של ניו יורק

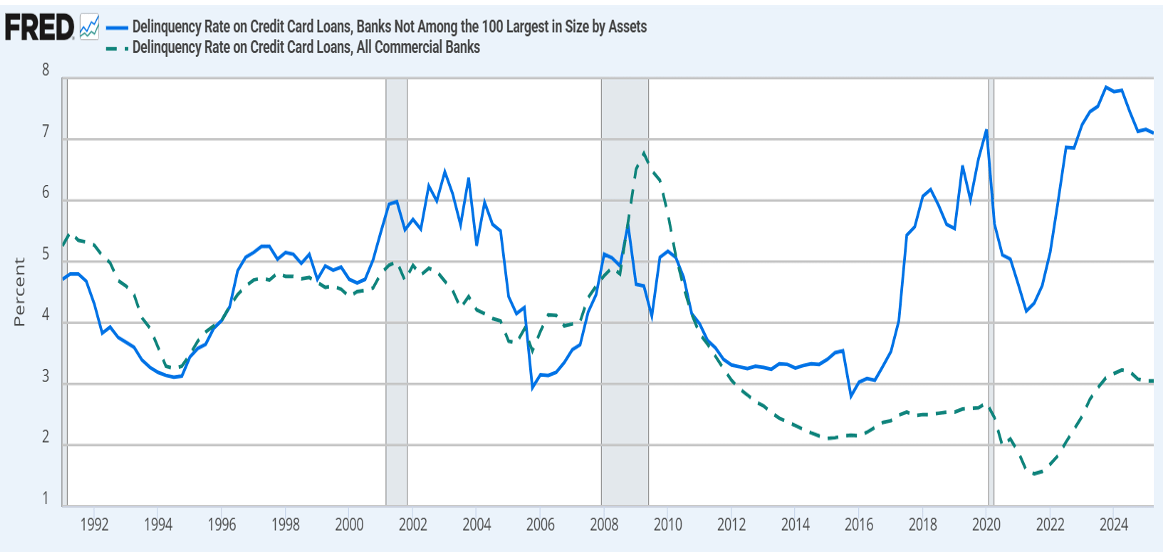

שיעור הדיפולט בכרטיסי אשראי במערכת הבנקאית כולה וללא 100 הבנקים הגדולים

מקור: FRED

הבעיה בשוק האשראי לרכב הביאה למשל לפני כחודש לפשיטת רגל של חברת Tricolor שהיא סוכנות רכב גדולה וחשוב יותר, אחת מחברות האשראי סאבפריים לרכב הגדולות ביותר (אין קשר לנבחרת צרפת אגב). בנוסף, חברת החלפים לרכב First brands שגדלה תוך עשור מחברה יצרנית קטנה לחברת אחזקות ענקית תודות להלוואות ממנופות שלקחה בסך של יותר מ-10 מיליארד דולר הגיעה גם היא לחדלות פירעון. אם זה לא מספיק אז שני בנקים אזוריים, בנק Zions (אין קשר לציון גולן) ובנק ווסטרן אליאנס, נתנו בשבוע שעבר גילוי לכך שהם סובלים מהפסדים גדולים במאזן בגלל הונאה של גוף פיננסי שלקח הלוואות של עשרות מיליוני דולר למימון נדלן מסחרי עם בטוחות שמסתבר שלא באמת קיימות.

כפי שניתן להבין מהדברים מעלה, האירועים האחרונים לא קשורים באופן ישיר כאשר שניים מהם הם תוצאה של ההתפתחויות בשוק הרכב והאחרים מרגולציה חלשה יחסית בשוק האשראי הלא סחיר שמאפשרת מינוף גבוה ובטוחות חלשות. עם זאת, אין הדבר אומר שסיפורים נוספים משוק האשראי הצרכני לא יופיעו בעתיד הקרוב. מחירי הרכבים בארה"ב עלו לשיא של כל הזמנים כאשר המחיר הממוצע של רכב חדש חצה לראשונה את רף ה-50 אלף דולר. בנוסף, הלחץ בחברות האשראי הוביל גם לעלייה בריבית וזו הממוצעת עומדת על כ-9% מה שעוד יותר מקשה על ההחזר החודשי. לכן, גם אם הבעיות בשוק האשראי הצרכני אינן מהוות סיכון למשבר אשראי מערכתי, הן בהחלט צפויות להימשך ולהכביד על הצמיחה. באופן דומה, ככל שהבנקים האזוריים וגופי האשראי החיצוניים בשוק הלא סחיר יחליטו להדק את היצע האשראי כך גם סביר להניח שנראה את הסקטור העסקי נאלץ להאט ואת שוק העבודה מגיב בהתאם. תהליך כזה גם תומך בהערכות שלנו לגבי האצת הפחתות הריבית של הפד ב-2026.

שוק האג"ח הממשלתי עדיין אטרקטיבי*

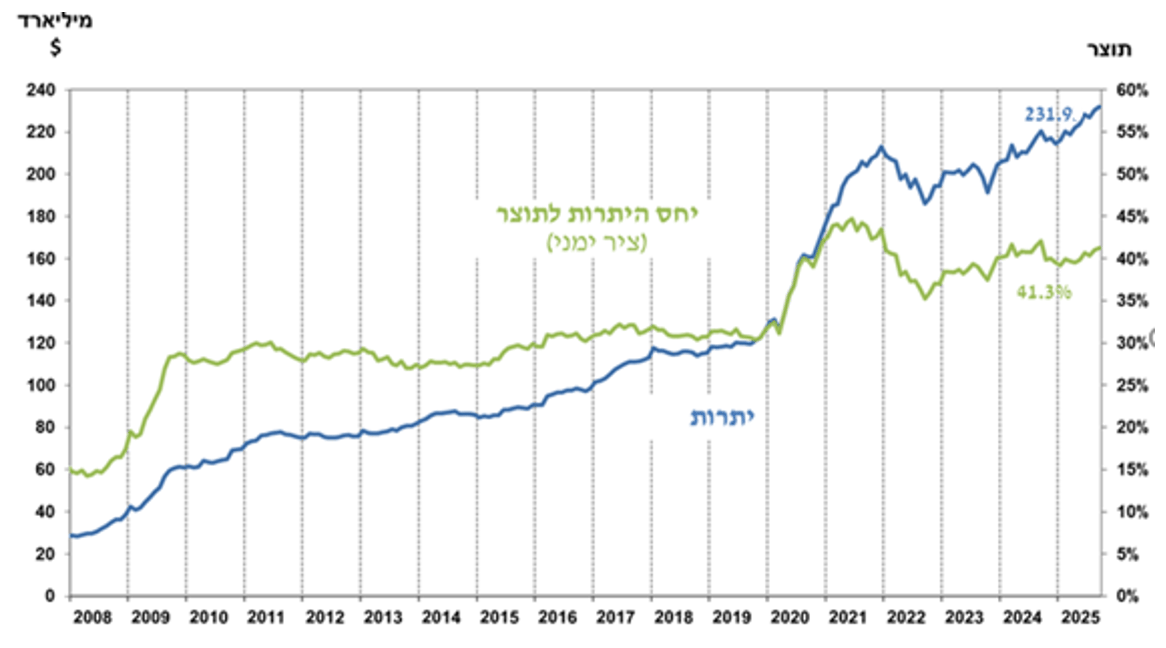

מדד המחירים לצרכן של ספטמבר נתן את האור הירוק לבנק ישראל להתחיל בתהליך הפחתות הריבית כבר בהחלטה הקרובה ב-24 בנובמבר. על פניו, כפי שראינו בשנה האחרונה, יתכן בהחלט שההפתעה במדד ספטמבר היתה חד פעמית וכי בחודשים הקרובים המדד יפתיע כלפי מעלה, מה שיקשה על בנק ישראל להאיץ את הפחתות הריבית. עם זאת, אם בעבר ההפתעות במדד נבעו מסעיף אחד או שניים בלבד (סעיף נסיעות לחו"ל בעיקר), הרי שבמדד ספטמבר ההפתעה היתה דוקא רוחבית ונבעה מלא מעט סעיפים. תופעה זו מחזקת את ההערכות שלנו שההפתעה מרמזת על ירידה מגמתית באינפלציה. כפי שרשמנו בתגובה למדד ביום רביעי שעבר, ניתן לראות את הירידה הזו גם בקצב האינפלציה התלת חודשי שירד ל-2.1% במדד הכללי ול-0.9% בלבד במדד ללא דיור. אם נוסיף לכך גם את התאוששות צד ההיצע הצפויה בעקבות סיום המלחמה הרי שהדרך של בנק ישראל להפחית את הריבית אפילו מהר יותר מההערכות סלולה. השאלה היא כמובן למה שבנק ישראל יעשה דבר כזה? אחת התשובות האפשריות היא שהתייצבות האינפלציה תחזיר למערך השיקולים של בנק ישראל את ערכו של השקל והתמיכה בייצוא הישראלי דרך החלשתו של המטבע המקומי. שיקול זה עשוי לקבל משנה חשיבות גם בגלל עוצמתו הנוכחית כבר היום של השקל מול הדולר ומול סל המטבעות אבל גם בגלל שתהליך הפחתות הריבית בארה"ב עשוי גם הוא, כאמור, לצבור תאוצה בשנה הבאה. בנוסף, רזרבות המט"ח של בנק ישראל הן עצומות ועומדות נכון לסוף ספטמבר על 231.9 מיליארד דולר שהם 41.3% מהתוצר. הגירעון צפוי לחזור ולהצטמצם בשנים הבאות כמו גם יחס החוב לתוצר. לכן, אם נוסיף לכך גם יציבות באינפלציה, ישראל עשויה לחזור ולהיתפס על ידי משקיעים זרים כאחת המדינות היציבות ביותר מבחינה פיננסית.

כפי שראינו לפני הקורונה, למשקיעים הזרים בשוק הריביות יש את היכולת להשפיע על החלטות בנק ישראל. במידה ואלו פותחים פוזיציות גדולות בשוק האג"ח המקומי, השקל מתחזק ובנק ישראל נאלץ להקל את המדיניות המוניטארית שלו, מה שמוביל לרווחי הון הן בשוק האג"ח והן בשוק המט"ח. לפני הקורונה, בגלל שהריבית היתה אפסית, הקלה זו נעשתה על ידי הכוונה עתידית של דחיית העלאות הריבית והתערבות בשוק המט"ח. כיום, מכיוון שהריבית אינה אפסית הקלה כזו עשויה להיעשות על ידי הכוונה עתידית שתייצר ציפיות להאצת תהליך הפחתות הריבית, מה שיתמוך כמובן באג"ח הממשלתיות. מכיוון שציפיות האינפלציה כיום כבר נמוכות יחסית ומעוגנות סביב מרכז היעד, ירידת תשואות ברכיב השקלי תביא גם לירידת תשואות ברכיב הצמוד ולכן אנו מעריכים שהאטרקטיביות של האפיק הממשלתי כולו גבוהה.

רזרבות המט"ח של בנק ישראל

מקור: בנק ישראל

* הדברים לעיל נכתבו ביום ראשון תוך כדי חזרתה של הלחימה בעזה, מה שלא עולה בקנה אחד עם הצפי לסיום המלחמה. אנו מניחים שהאסקלציה של אתמול מוגבלת מאוד בזמן והחזרה להפסקת האש תהיה מהירה לאור הלחצים מצדו של המועמד (מטעם עצמו) לפרס נובל לשלום 2026.