ניב קליין, אנליסט, פלקון ניהול תיקי השקעות

20/10/2025

ניב קליין, צילום: ניב קליין

ניב קליין, צילום: ניב קלייןבחודשים האחרונים השקל מציג עוצמה מול הדולר, תופעה שמעידה לא רק על חוסנו של המטבע המקומי, אלא גם על האמון המחודש של המשקיעים בכלכלה הישראלית. לאחר תקופה של חוסר ודאות מדינית, שוק המניות מגיב בתנודתיות חדה לכל ציוץ של טראמפ, התחזקות השקל משדרת יציבות וביטחון כלכלי אך היא מלווה בפגיעה משמעותית ברווחיות היצואנים. התחושה בשווקים היא שישראל חוזרת להיות "אי של יציבות" במזרח התיכון, ישראל נתפסת כמדינה שמנהלת מדיניות כלכלית אחראית ושומרת על איזון בין צמיחה לריסון הגירעון.

מדד הCDS של ישראל ל 10 שנים, המודד את עלות פרמיית הסיכון של המדינה, ירד ל- 100.02 נקודות , זו רמה המזכירה את השנים השקטות יותר בעשור הקודם. מגמת הירידה בפרמיית הסיכון מצביעה על כך שכלכלת ישראל נתפסת כיציבה, בעלת חוסן פיננסי ורזרבות מט"ח גדולות ביחס לגודל האוכלוסייה. הבנק המרכזי של ישראל נתפס כ- "המבוגר האחראי" עם רקורד של ניהול מוניטרי שקול ויכולת התמודדות גבוהה גם בתקופות סוערות במיוחד, יחד עם זאת בזירה הבינלאומית ישראל עדיין נתפסת ככלכלה קטנה המנוהלת באחריות וביעילות למרות האתגרים המדיניים הבלתי פוסקים באזורנו.

בהתאם לדו"ח שפורסם ביום חמישי האחרון על ידי חב' הדירוג מודי'ס,(Moody's) ההסכם בין ישראל לחמאס נתפס כמהלך חיובי מבחינת סיכון האשראי של המדינה, יחד עם זאת הסוכנות הדגישה כי מדובר בצעד ראשון בלבד לפיכך הותירה את הדירוג ללא שינוי. במקביל, גם בסוכנות פיץ (Fitch) הצהירו כי למרות ההתפתחויות האחרונות יותירו את דירוג האשראי של ישראל ברמה A עם תחזית שלילית והזהירו מפני סיכון גבוה לחידוש הלחימה ועלייה ביחס החוב־תוצר לכ־75% עד שנת 2027. בנוסף, גורמים כלכליים בישראל סבורים כי מדובר בעדכון טכני חלקי, שאינו משקף במדויק את השיפור האחרון באמון המשקיעים ואת ההתייצבות המקרו־כלכלית שצפויה ביום שלאחר תקופת הלחימה.

במבט רחב לשוק העולמי, התמונה הגלובלית ממשיכה לעורר דאגה. היחסים בין ארצות הברית לסין נמצאים שוב על סף הסלמה, לאחר שממשלת סין הודיעה על הגבלות חדשות בייצוא מתכות נדירות אשר מהווים רכיב חיוני בשרשראות האספקה של תעשיות השבבים, האנרגיה הירוקה והאלקטרוניקה המתקדמת. המהלך של סין, לצד חידוש הדיון בהעלאת מכסים בין שתי המעצמות, מציב את הכלכלה העולמית בפני סיכון של האטה מחודשת, על רקע עליית מחירי חומרי הגלם והמשך מלחמות הסחר בין ארה"ב לסין.

עבור כלכלת ישראל שהיא כלכלה המסתמכת בעיקר על יבוא, כל שינוי במגמות הסחר העולמי אינו אירוע גיאופוליטי, אלא גורם מאקרו-כלכלי בעל השלכות ישירות על רמות המחירים, שערי המטבע והתנהגות המשקעים בבורסה בת"א.

במקביל, ניתן להבחין בתחושת אופטימיות זהירה בשוק המקומי. משקיעים מוסדיים ובינלאומיים מתחילים לזהות שוב את הפוטנציאל שבחזרת תחושת היציבות הכלכלית. הציפיה להתמתנות הריבית, אינפלציה שנמצאת בשליטה ותחושת ביטחון מחודשת תומכות בחזרה איטית של המשקיעים הזרים לבורסה בת"א.

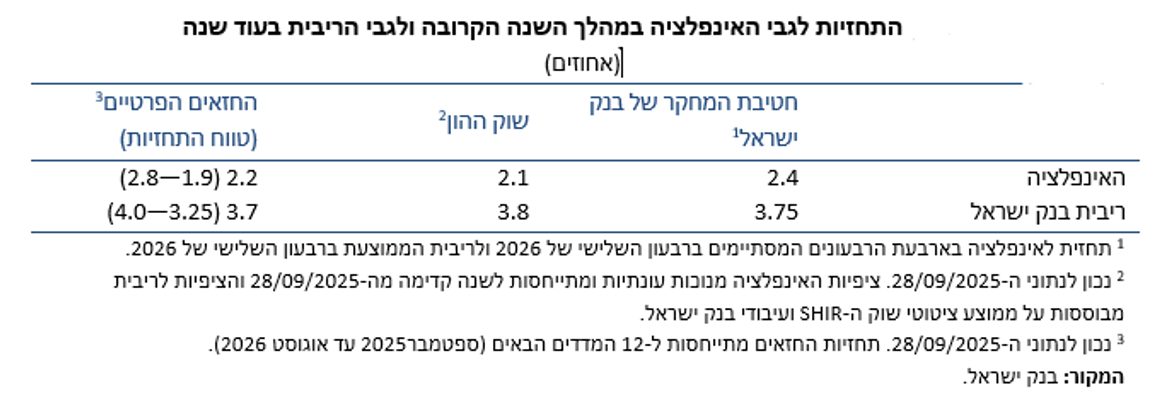

מקור: התחזית המקרו-כלכלית של חטיבת המחקר בבנק ישראל, ספטמבר 2025

בהשוואה לכלכלות גדולות בהרבה המתמודדות עם חוב ציבורי כבד ואינפלציה עקשנית, מדינת ישראל מציגה נתונים יציבים ויכולת התאוששות מהירה. לא מדובר בצמחיה חדה, אלא בתהליך הדרגתי של התבססות שקטה אך עקבית, שמחזקת את אמון המשקיעים הזרים במערכת הפיננסית המקומית.

בזירה המקומית נרשמה לאחרונה חולשה בסקטור הבנקאות, כאשר מדד ת״א-בנקים איבד כ-4.05% מערכו. הירידות משקפות חשש משחיקה ברווחיות נוכח הציפייה להפחתת ריבית ולירידה במרווחי האשראי, לצד השפעה ישירה של המתיחות הביטחונית על הפעילות העסקית והצרכנית. מנגד, סקטור הנדל״ן והבנייה עשוי ליהנות עקב ההתמתנות בריבית והתייצבות האינפלציה, שיכולות להקל על עלויות המימון ולתמוך בהתחדשות הדרגתית ובעליה בביקוש לדירות חדשות. אנו צופים כי קצב ההתאוששות בענף צפוי להיות איטי ומדוד, בין היתר בשל האטה בפרויקטים חדשים ועלייה בעלויות הבנייה באזורים מסוימים.

מכיוון שישנו מתח תמידי בין החולשה בסקטור הבנקאות לבין התאוששות שוק הנדלן למגורים, לפיכך קצב הורדת הריבית עשוי להוות אחד המבחנים המרכזיים ליציבות הפיננסית של המשק בשנה הקרובה.

ישראל ניצבת כיום בנקודת איזון בין סיום הלחימה ותחילת תהליך שיקום וצמיחה כלכלית, לבין תנודתיות גלובלית ואי־ודאות גוברת הנובעת מציוצים סותרים של טראמפ ומדיניות בלתי צפויה של הממשל בוושינגטון.

אמון המשקיעים הזרים, נבנה כעת מחדש לאחר שנתיים של לחימה עיקשת. במידה ובנק ישראל יתמיד בהנהגת מדיניות מוניטרית אחראית ומרסנת, ולא תהיינה הפתעות נוספות מהשווקים הגלובליים, שנת 2026 עשויה להפוך לשנה שבה ישראל תבסס מחדש את מעמדה כאחת הכלכלות היציבות, השקופות והאמינות באזורינו.

דיסקליימר: אין לראות באמור לעיל המלצה לפעילות כלשהי בניירות ערך ואין באמור בכדי להוות תחליף לייעוץ השקעות המותאם אישית לצרכי הלקוח על בסיס נתוניו האישיים.

אין באמור בכדי להוות תיאור ממצה של סימני האזהרה למשקיע ו/או כללי השקעה כלשהם. האמור הוא למטרות ידע כללי בלבד.