עמי גינזבורג

23/10/2025

השוק האמריקאי יקר מדי? / תמונה: Dreamstime

השוק האמריקאי יקר מדי? / תמונה: Dreamstimeהמכפילים הענפיים ב-S&P500 נעים בין 17 ל-40

ביום ד' השבוע התפרסמה באתר זה כותרת מטרידה: "שיא הדאגה ב-BofA: שוק המניות יקר יותר מאשר בשיא בועת הדוט-קום".

הכותרת שייכת לסקירה שפרסמה אסטרטגית המניות של בנק אוף אמריקה, סביטה סוברמניאן, שנחשבה עד לא מכבר לאופטימית מאוד לגבי שוק המניות האמריקאי. לאחרונה היא קצת פחות אופטימית כנראה. היא המליצה ללקוחות הבנק להעביר את השקעותיהם מקרנות שמטרתן לעקוב אחר ביצועי המדד להשקעה במניות בודדות. "תהיו סלקטיביים", כתבה.

צוות האנליסטים של סוברמניאן אשר עוקב אחר 20 אינדיקטורים שונים עבור מדד ה-S&P 500 האמריקאי, גילה לאחרונה שכמעט כל המדדים מצביעים על כך שמדד ה-S&P 500 נסחר ברמות יקרות יותר מהממוצע ההיסטורי שלו. לעיתים בפער גדול. "הסיכונים הולכים ומתגברים", הזהירה סוברמניאן.

אפשר כמובן להיכנס לוויכוח ארוך על השאלה האם S&P500 יקר מדי. אבל זהו ויכוח עקר. איש לא יודע מהו השווי המדויק הראוי למדד האמריקאי המוביל. על דבר אחד יש ככל הנראה הסכמה: לאור ההשוואות לעבר - המדד בוודאי אינו זול. אולי הוא נסחר במחיר הוגן, אולי גבוה מדי, ואולי מאוד גבוה. זול הוא לא.

אם זה אכן המצב, גובר הסיכוי שהמדד יניב תשואות נחותות בעתיד הנראה לעין. אחרי 36 חודשים שבהם רשם המדד האמריקאי תשואה של 87% - ישנם משקיעים שכבר שכחו ששוק המניות יודע גם לרדת. את התזכורת האחרונה לכך קיבלנו באפריל השנה, כאשר בתוך חודש וחצי איבד S&P500 19% מערכו. אלא שהבהלה ההיא כבר נשכחה. בינתיים, הסיכונים בשוק, כבי שכתבו ב-BoFA, רק גברו. הן בשל רמת המחירים הגבוהה, והן בשל המצב המעורפל בכלכלת ארה"ב.

הנה רק תזכורת קטנה לכמה מהסיכונים הללו:

1. הממשל מושבת כבר 4 שבועות. הדבר עלול לגרום לפגיעה בתמ"ג ולפגיעה במוניטין של קובעי ההחלטות בארה"ב.

2. דירוג האשראי של ארה"ב הופחת במאי האחרון על ידי סוכנות מודי'ס מרמה של Aaa (עם אופק שלילי) ל-Aa1 (אופק יציב). הסיבה: החוב הגבוה של הממשל וחוסר היכולת לקצץ בתקציב על מנת להקטין אותו.

3. החוב האמריקאי אכן מטריד. בשנת 2019, ערב מגפת הקורונה, עמד החוב של ממשלת ארה"ב על כ-107% מהתוצר. חוב של יותר מ-100% נחשב לגבוה מאוד. מדינות פחות חזקות מארה"ב שמתקרבות לרף הזה היו סופגות כנראה הפחתות דירוג משמעותיות. אלא שבינתיים החוב הזה תפח בעוד כמה טריליוני דולרים ובסוף 2024 הוא כבר טיפס ל-124% מהתוצר. בהינתן העובדה שהתקציב האמריקאי גרעוני מאוד בשנתיים הקרובות – הקונגרס העריך כי בתקציב של 2025 יירשם גרעון של כ-6.5% מהתוצר – המשמעות היא שהחוב רק יגדל. לגידול בחוב האמריקאי יש כמובן משמעויות נרחבות על הכלכלה, ברובן לכיוון השלילי.

לאור כל הסיכונים הללו עולה השאלה כיצד ניתן להגין על תיקי ההשקעות מפניהם. באילו אמצעי גידור יכול להשתמש המשקיע הסביר כדי להגן על עצמו מפני התפתחויות שליליות בשוקי המניות והאג"ח האמריקאים?

ובכן, ישנם כמה צעדי גידור פשוטים וזולים שכל משקיע יכול לנקוט בהם. בחלק מהם, אגב, נקטנו כדי להגן ולו חלקית על תיק ההשקעות האקטיבי שאנחנו מנהלים כאן מאז תחילת 2025.

1. הגדלת רכיב המזומן.

מזומן הוא כלי הגידור מספר 1 בתיקי השקעות. ערכו תמיד יישאר זהה, בין אם מדדי המניות והאג"ח עולים ובין אם הם יורדים. יש בו כמובן שני סיכונים עיקריים. הראשון הוא סיכון מטבעי. עבור מי שמודד את עצמו בשקלים, החזקת מזומן בדולרים נושאת עמה סיכון. הסיכון הזה קיבל המחשה השנה כאשר הדולר נפל בכ-13% לעומת השקל הישראלי מאז אוקטובר 24'. הסיכון השני הוא אינפלציה ששוחקת את ערכו של המזומן.

את הסיכון הראשון ניתן לפתור דרך המרת המזומן הדולרי לשקלים או לסל של מטבעות אחרים. את הסיכון השני ניתן לגדר כמעט במלואו אם שמים את הכסף בקרן כספית או באג"ח ממשלתיות לטווח קצר. הן בארה"ב והן בישראל ניתן כיום לקבל בקרנות הללו ריביות של כ-4% לשנה הקרובה. אלו ריביות שנכון לעכשיו גבוהות מתחזיות האינפלציה לטווח של 12 החודשים הבאים.

אלו שני צעדים שבהם נקטתי בתיק האקטיבי: הגדלת רכיב המזומן לכ-20% והפקדתו בקרן הכספית הסחירה של קבוצת ואנגארד: VGSH.

2. מעבר לענפים דפנסיביים

הסיבה העיקרית שבגללה המדדים בארה"ב נסחרים בערכי תמחור גבוהים נובעת מקבוצה קטנה של מניות טכנולוגיה שהגיעו למחירים שמיימיים. אלו בעיקר "7 המופלאות" וגרורותיהן. ערכי התמחור הגבוהים של קבוצת מניות זו הרימה את מכפיל הרווח המשוקלל של מדד S&P500 לרמה של 31. זו רמה כמעט כפולה מהממוצע הרב שנתי של המדד שנע לאורך שנים בין 16 ל-17.

מחוץ לתוך אותה קבוצה – ובמיוחד במניות שנחשבות לדפנסיביות בענפים כמו תרופות ואנרגיה שפחות חשופים לסיכון של מיתון - המחירים נראים קצת יותר שפויים. ג'ונסון אנד ג'ונסון למשל נסחרת במכפיל רווח של 19, פייזר במכפיל 13, אקסון מוביל במכפיל 16, וקונוקו פיליפס במכפיל 12.

מי שסבור שהכלכלה האמריקאית תמשיך לצמוח בקצב מהיר ביחס לקבוצת OECD בכלל ואירופה בפרט יוכל אולי למצוא עניין במעבר למניות אמריקאיות דפנסיביות יותר. נראה שלכך התכוונה גם האסטרטגית של BoFA כשאמרה: "היו סלקטיביים".

3. הגדלת חשיפה לראסל 2000 על חשבון S&P500

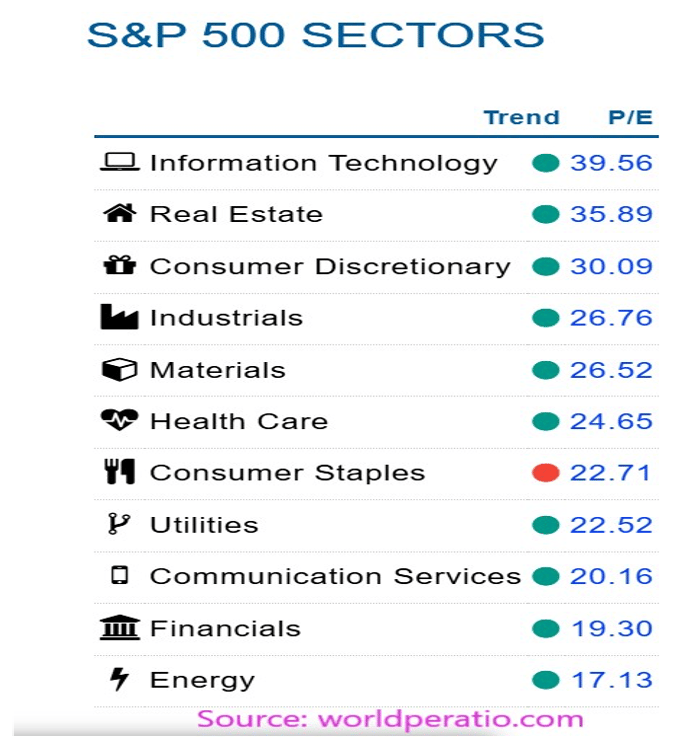

האתר הפיננסי worldperatio.com מחשב ומפרסם מדי יום את מכפילי הרווח הממוצעים של כל הענפים המרכיבים את מדד S&P500. הטבלה שמצורפת כאן מראה את ערכם נכון ל-22 באוקטובר. כפי שניתן לראות בבירור – כל הענפים למעט ענף האנרגיה נסחרים כיום במכפילי רווח שגבוהים מהממוצע הרב שנתי של ה-S&P500. חלקם במידה משמעותית.

הענף בעל המכפיל הגבוה ביותר – קרוב ל-40 - הוא טכנולוגיות המידע (IT). ענף זה כולל כמובן את קבוצת מניות הטכנולוגיה הגדולות. במקום השני ניצב מדד הנדל"ן עם מכפיל ממוצע 36. אפילו ענף ה-Utilities שנסחר לאורך שנים סביב רמת מכפילים ממוצעת של 14-15, נסחר כיום סביב מכפיל ממוצע של 22. הענף בעל רמת המכפילים הנמוכה ביותר הוא אנרגיה שנסחר סביב מכפיל ממוצע של 17.

במילים אחרות: כל הענפים שכלולים במדד S&P500 נראים כיום יקרים מדי בהשוואה לעבר. אז מה עושים?

אפשר כמובן להסיט את תיק ההשקעות מארה"ב לשווקים גיאוגרפיים אחרים. הבעיה היא שגם בגרמניה, בריטניה וקנדה רמת המכפילים נעה בין 18 ל-20.

אפשרות אחרת היא להסיט חלק מההשקעות למדד המניות הקטנות של ארה"ב, ראסל 2000. זאת כמובן בהנחה שהמשקיע מעוניין עדיין בחשיפה לארה"ב.

מדד ראסל 2000 נסחר כיום סביב מכפיל ממוצע של 18.2. זו רמה גבוהה אמנם מהממוצע הרב שנתי שלו שנע סביב 15-16, אבל לא בהרבה. אם הכלכלה האמריקאית אכן תפרח בשנים הקרובות, רבות מהחברות הקטנות בארה"ב ייהנו מכך. המדד שמייצג את קבוצת החברות הקטנות בארה"ב עקף רק לאחרונה את השיא שקבע בנובמבר 2021. הוא עדיין נחשב לפחות יקר לעומת 3 המדדים המובילים של ארה"ב (דאו ג'ונס, נאסד"ק ו-S&P500).

חשוב לציין עם זאת שבמידה והשוק האמריקאי יעבור טלטלה, המניות הקטנות, שהן לרוב פחות סחירות, עלולות לחטוף מכה לא פחות חזקה מאשר המניות הגדולות. כי סיכונים אפשר אולי לגדר, אבל אם מעוניינים גם בתשואות נאות לא ניתן להעלים אותם לגמרי.