יוני פנינג, אסטרטג ראשי חדר עסקאות, מזרחי־טפחות

26/10/2025

סימני התמתנות באינפלציה בחו״ל / תמונה: Dreamstime

סימני התמתנות באינפלציה בחו״ל / תמונה: Dreamstimeתמצית

פרסום מדד המחירים בארה"ב מספק אתנחתת נתונים חשובה משיממון היעדר המידע הממשלתי בחסות ה-Shutdown. במידה רבה, אנחנו מייחסים את הנתון הנמוך לסעיפי הדיור, זה עקבי עם האינדיקציות מ-Zillow לאחרונה. אבל בהתחשב ביציבות של הסעיף בשנתיים האחרונות, לא נפתח אופטימיות יתרה בשלב הזה. מצד שני, גם השפעת המכסים מעומעמת בהסתכלות על נתוני האינפלציה הכוללים.

עוד בארה"ב, נתוני צד ההיצע נראים אופטימיים מאוד על פי האינדיקציה הראשונית של מדד מנהלי הרכש של S&P לאוק'. היסטורית, רמות דומות לזו הנוכחית, בטח שבענפי השירותים, זכורות לנו כאינפלציוניות יותר. אבל נותר כמובן לראות את הדינמיקה בשוק התעסוקה כדי להסיק מזה לגבי ההמשך. בכל מקרה, זה מעיד כנראה על המשך פעילות כלכלית ערה, למרות ה-Shutdown.

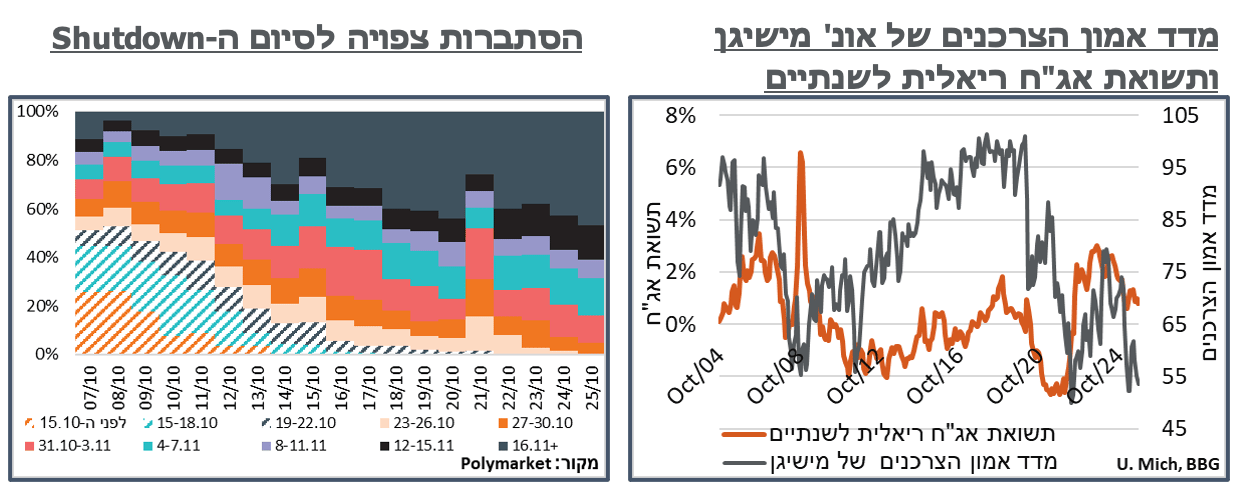

נתוני מדד אמון הצרכנים של אונ' מישיגן, במקביל, ממשיכים בקו הפסימי של החודשים האחרונים באופן ממוקד, ושל התקופה תחת ממשל טראמפּ, באופן רוחבי. בנוסף, בניגוד לנתוני האינפלציה הנמוכים ואף בניגוד למחירי הבנזין בתחנה, גם החששות האינפלציוניים עולים קלות.

הציפיות לסיום ה-Shutdown, בינתיים, ממשיכות להידחות. וכנראה שנזכה לשיא של כל הזמנים בהשבתת הממשל, עם ההאטה הכרוכה בזה.

בישראל, נתוני כניסות התיירים והטיסות של ישראלים לחו"ל מצביעים על התמתנות קלה בלבד בספט', מה שמבליט את העלייה דווקא בצד ההיצע, כגורם שהביא להתמתנות במדד בסעיפי הטיסות, במהלך החודש.

בבריטניה, מדד המחירים חלש מהצפוי, ונמוך באופן כללי. וגם כאן ניכר שמחירי הטיסות הם גורם משמעותי. מצד שני, עם סביבת אינפלציה גבוהה עדיין, גם הרצון היוני של הבנק המרכזי לא מביא לציפיות להמשך הורדת ריבית.

מאקרו

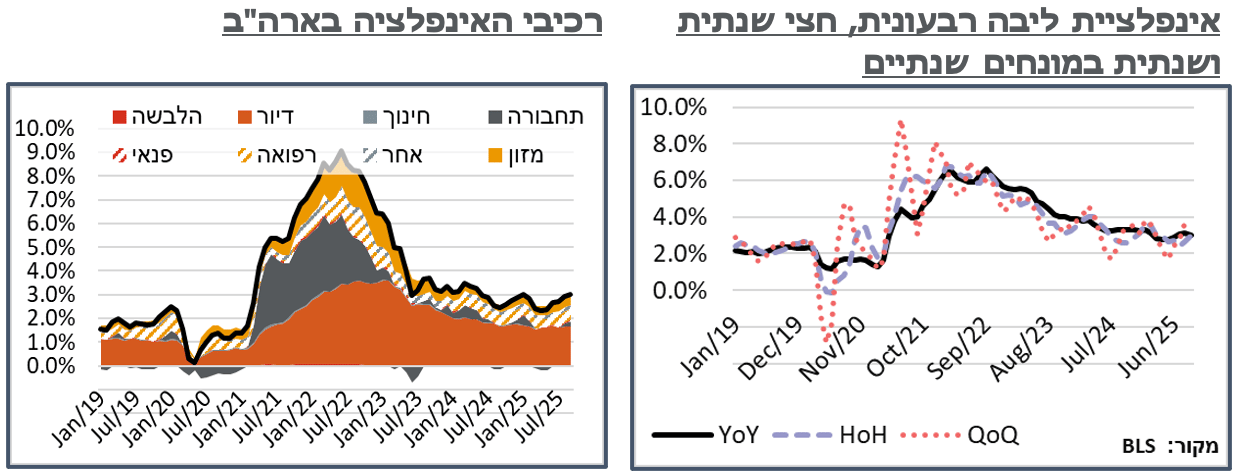

ארה"ב: מדד המחירים לצרכן בארה"ב לספט' רשם עלייה חודשית גבוהה יחסית – 0.31%, בהמשך למגמה חיובית חזקה בנתון הקודם (0.38%). ועדיין, זה היה נמוך מהציפיות. ובאופן תוצאתי, האינפלציה השנתית הכוללת עלתה ב-0.1% בלבד ל-3.0%. הרמה הנוכחית היא שיא של שמונה חודשים. אפשר כמובן להאשים את המכסים, ויש להם חלק בזה. אבל, וזה אבל דיי גדול, לא מעט מההשפעה פה היא יציאת אפקט הבסיס של הדלקים מהחישוב השנתי. בכלל זה, אינפלציית הליבה, ללא מזון ואנרגיה, הוסיפה 0.23% החודש – שפל של שלושה חודשים. באופן תוצאתי, אינפלציית הליבה הרבעונית במונחים שנתיים נותרה יציבה על 3.64%. כנ"ל, האינפלציה החצי שנתית במונחים שנתיים עלתה בכ-0.35% ניכרים אבל לא מערערי יציבות מוניטרית, ל-3.02%. הנתון הזה, נציין, סוכם את האינפלציה בין מרץ לספט'. קרי, הוא תופס את כל תקופת המכסים שנכנסו באפריל. זה של התקופה שלפניו, ספט' 24' – מרץ 25', עומד באופן דומה מאוד על 3.03%. במובן הזה, קשה להסיק שהמכסים הם יותר מרעש לבן. באופן דומה, לאחר פרסום הנתון, חוזי האינפלציה לשנה בארה"ב התמתנו לרמת של 3.03%, לעומת סביבת 3.12%, לפני זה, וכ-3.4%, באוגוסט.

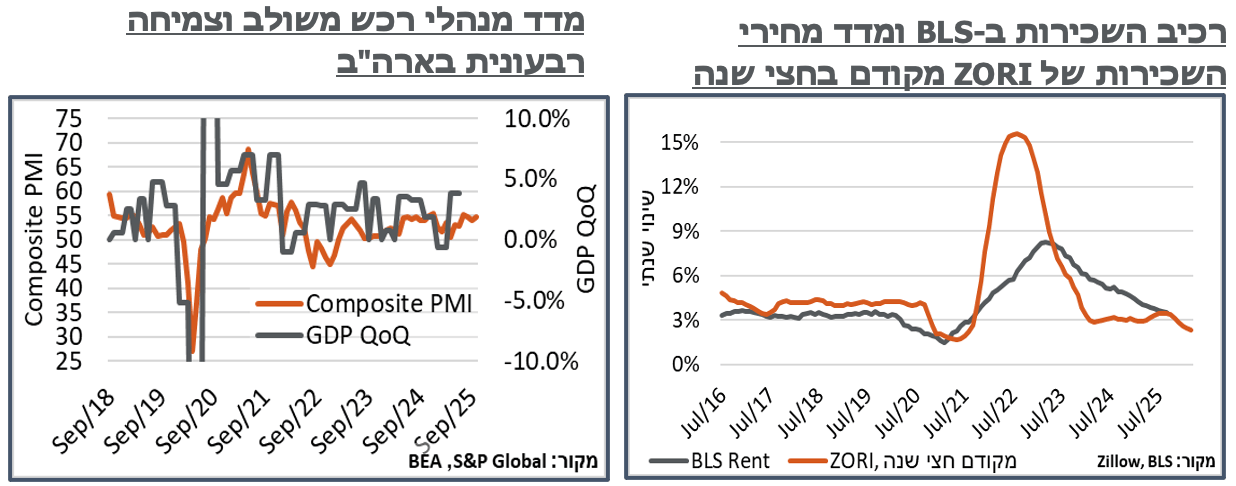

מבחינת הרכיבים, סעיף הדיור (Shelter) ממשיך להיות נמוך, עם עלייה חודשית של 0.2% - בחלק התחתון של החודשים האחרונים. וגם זה בין היתר כתוצאה מעלייה חדה יחסית (1.7%) במחירי המלונות. סעיף 'שירותי דיור בבעלות הדיירים' המהותי, מאידך, עלה ב-0.13% - מדובר בשפל של כ-4.5 שנים בקצב של הסעיף הזה, שכרגע עולה שנתית ב-3.8%. בדומה קצת למצב במדד אצלנו, גם פה לא נצפה להתמתנות דרסטית כ"כ בקצב העלייה בחודשים הבאים. אבל פוטנציאל ההשלכות קדימה הוא דרסטי. ונציין כמובן שגם בנתונים של Zillow קצב עליית השכירות בחודשים האחרונים מתמתן בצורה חדה. אנחנו מעריכים שכל קטגוריית הדיור תורמת כ-55% מהאינפלציה הכוללת כרגע.

אל מול זה, הגורם האינפלציוני החודש היה כמובן האנרגיה, עם עלייה של כ-1.5% חודשית, כשהרוב הגיע מבנזין (4.1%). מאידך, על רקע העונתיות השלילית, מחירי החשמל ירדו ב-0.5%, והגז לצריכה ביתית ב-1.2%, ובשני המקרים הם בעליות ניכרות בשנה האחרונה, ומסייעים לקטגוריה האנרגטית לעלות בכ-2.8% בשנה האחרונה.

מחירי המזון עלו ב-0.2% במהלך החודש. והשלימו עלייה של 3.1% בשנה האחרונה. מתוך זה, בדומה לחודש שעבר ובניגוד לחודשים קודמים יותר השנה, מחירי המזון מחוץ לבית עלו ב-0.1%, לעומת עלייה של 0.3% במזון בבית. כמובן שזה ממתן משמעותית חששות אינפלציוניים כתוצאה ממחסור בעובדים לא מיומנים. מצד שני, העלייה בשירותי בריאות נמשכת וכנ"ל של שירותי תחבורה עם תוספת של 0.3% החודש בכל אחד מאלה.

עוד בניגוד לחששות המכסים, מחירי המוצרים ללא מזון ואנרגיה עלו ב-0.2% בלבד החודש, והשלימו עלייה של 1.5% בלבד בשנה האחרונה.

למרות ה-Shutdown באוק', צד ההיצע האמריקאי ממשיך להיראות אופטימי יחסית, עם עליות בנתון הראשוני של מדד מנהלי הרכש של S&P. בכלל זה, המדד לענפי השירותים הוסיף נקודה לרמת 55.2 נק' – שיא של שלושה חודשים. וככלל, עקבי עם רמות אינפלציה גבוהות משמעותית מהענפים האלה.

S&P ציינה כי "נתון ההבזק מצביע על צמיחה כלכלית מתמשכת בתחילתו של הרבעון הרביעי" כאשר "הפעילות תופסת תאוצה על פני התעשייה וגם השירותים, למרות דיווחים מסויימים על עסקים המושפעים שלילית מה-Shutdown."

למרות השיפור בטווח הקצר, S&P הוסיפה כי "אמון העסקים לגבי הצפי בשנה הקרובה הידרדר עוד, ונמצא כעת באחת הרמות הנמוכות של שלוש השנים האחרונות, כאשר חברות חוששות מהשפעות מדיניות, בפרט מכסים."

אל מול נתון ראשוני אופטימי יחסית, במדד אמון הצרכנים של אונ' מישיגן, הנתון הסופי לחודש אוק' רשם התמתנות של 1.4 נק' ל-53.6. עיקר הירידה הייתה ברכיב השוטף, אשר איבד 2.4 נק', לרמת 58.6 – שפל מאז 2022. הציפיות איבדו 0.9 נק' בלבד, אבל בדומה למנהלי הרכש, יש פה פסימיות יחסית, על 50.3 נק'.

בניגוד בולט למדד המחירים לצרכן, ציפיות האינפלציה בסקר לשנה נותרו על 4.6% גבוהים היסטורית, בעוד שהציפיות ל-5-10 שנים עלו מ-3.7% ל-3.9%. יש לציין שתקופת חלקו השני של הסקר לחודש, מה-6.10 עד ה-20.10 דווקא נהנתה ממחירי דלק בתחנה שירדו דרסטית, אל מתחת לרמת 3.05$ לגלון לקראת סופה. ונעריך שהעליות נובעות מגורם אינפלציוני אחר, מבוסס או שלא.

ה-Shutdown בלט כגורם לא משמעותי מבחינת הצרכנים, כאשר רק 2% מהמשיבים ציינו אותו באופן ספונטני, לעומת כ-10% במהלך ינואר 2019, וה-Shutdown של 35 ימים, דאז. הנתון הזה מפתיע באופן כללי כשזוכרים שסדר גודל של אחוז מכח העבודה האמריקאי, כולל עובדים בחל"ת או כאלה שלא מקבלים תשלום, למרות שהם עובדים.

למרות התמשכות הניסיונות להעביר תקציב בארה"ב, חוסר ההצלחה בכיוון הזה נמשך בשבוע שעבר. בנוסף, זה קרה למרות אופטימיות קלה לקראת ניסיונות המפלגה הרפובליקנית להעביר חוק תקצוב, ביום ד'.

בשלב הנוכחי, ההסתברות ב-Polymarket שנסיים את אוק' ללא חוק תקציב מאושר עלתה ל-95%. באופן דומה, גם ההסתברות לסיום אחרי ה-4.11 קרי, בקירוב לעקוף את ה-Shutdown של 35 יום ב-2018-2019 עלתה לאזור 84%, לעומת כ-69% בתחילת השבוע. כנ"ל, גם ההסתברויות המאוחרות יותר של נוב' מציגות פסימיות עולה, כאשר הציפיות לסיום ה-Shutdown רק ב-16.11 או מאוחר מזה עלו במהלך השבוע שעבר מאזור 40% ל-47%.

בהתחשב באופטימיות בנתוני הסקרים באוק', ניכר כי ה-Shutdown עוד טרם השפיע על הפעילות. אבל נעריך שהתמשכות אל תוך נוב' כן תשאיר חותם.

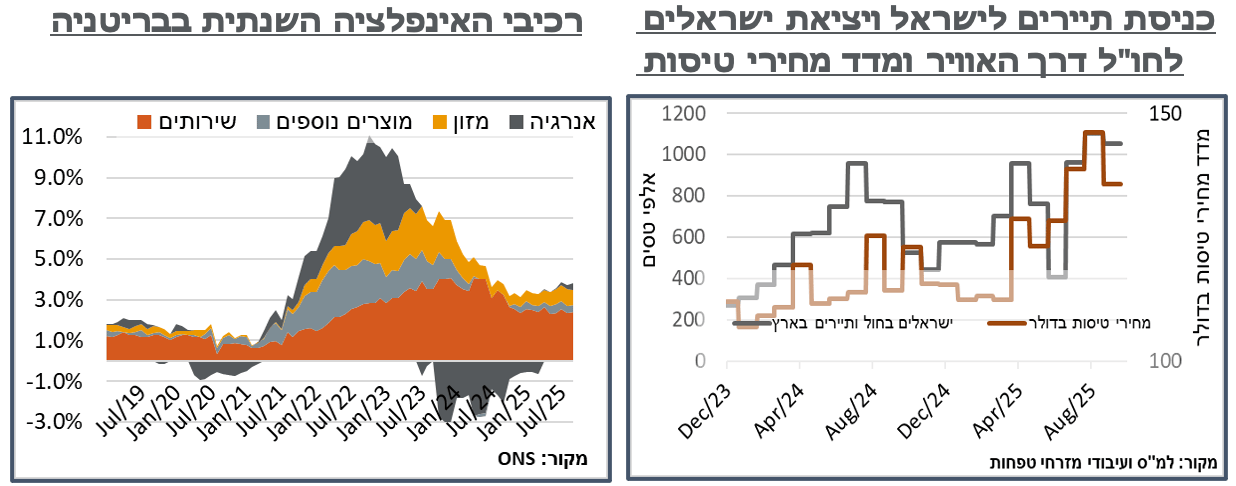

ישראל: על רקע הירידות במחירי הטיסות לחו"ל במדד ספט', נזכיר, קרוב ל-9% בסעיף "הוצאות על נסיעות לחו"ל וטיסות בארץ" אשר גרעה מעל ל-0.4% מהמדד הכללי, נתוני מספר העוברים דרך נתב"ג מספקים אור נוסף על הדינמיקה בשוק הזה. בכלל זה, הלמ"ס דיווחה בשבוע שעבר על התמתנות קלה בלבד של מספר היציאות של ישראלים לחו"ל בספטמבר דרך האוויר, מ-992 א' באוגוסט, ל-946 א'. הנתון הנוכחי גבוה לדוג' בכ-37% מספט' שנה שעברה. ובניכוי עונתיות (801.5 א') הוא הגבוה במהלך תקופת המלחמה. ואף גבוה מנתונים של לפני המלחמה ואחרי הקורונה. גם בנתוני כניסות התיירים דרך האוויר ירידה של 6.0% בנתונים מקוריים לכ-106 א' היא נמוכה יחסית, ומיתרגמת לעלייה של 10.2% במונחים מנוכי עונתיות. פה יש פוטנציאל של עוד כ-150 א' תיירים בחודש, לעומת לפני המלחמה, שיקח לו כנראה הרבה זמן לממש את עצמו, ועדיף עם מחירים נמוכים יותר.

יהיה מעניין כמובן לראות איך ההיצע המוגבר בענף יתמודד עם הביקושים הגבוהים של אוק'. אבל על הרקע הזה, אנחנו נשארים על צפי לעלייה של 0.5% בלבד במדד אוק'. בנוסף, ככל שההיצע המוגבר יימשך לאחרי החגים, בדגש על החורף, נעריך שתיתכן פה השפעה שלילית בולטת במחירים.

בריטניה: לאחר מס' חודשים שהתאפיינו באינפלציה בולטת, מדד המחירים בבריטניה הצביע על יציבות בספט' – החלש ביותר של המדד מאז פברואר. למרות ההישג, לא נמהר לציין את ניצחון ה-BoE על האינפלציה, עם עלייה שנתית של 3.8% במדד הכללי, ושל 3.5% במדד הליבה.

להבדיל, השיפור הפעם נבע במידה רבה מסעיפי שירותי התחבורה, לאחר תום עונת הטיסות. הפעם, זה כלל ירידה של מעט מעל ל-10% בסעיף הזה, שקיזזה עליות בחודשיים הקודמים, וגרעה קרוב ל-0.3% מהמדד.

זולת זה, סעיפי ההלבשה והנעלה בלטו עם עלייה של 2.4%, שתרמה כ-0.14% למדד. אבל ככלל, זו נבעה מעונתיות.

נתוני המדד הביאו לאופטימיות קלה בבריטניה, עם עלייה בהסתברות הגלומה להורדת ריבית בתחילת נוב' ל-3.75% מאזור 10% לעבר ה-35%. מאוחר יותר במהלך השבוע, על רקע היחלשות בפאונד, ולאחר עליית מחירי הנפט בחמישי, ההסתברות הזו התמתנה לאזור ה-20%.