פסגות בית השקעות

27/10/2025

סקר אשראי בישראל ולקראת החלטת הריבית בארהב / תמונה: Dreamstime

סקר אשראי בישראל ולקראת החלטת הריבית בארהב / תמונה: Dreamstimeהביקוש לאשראי במשק יורד

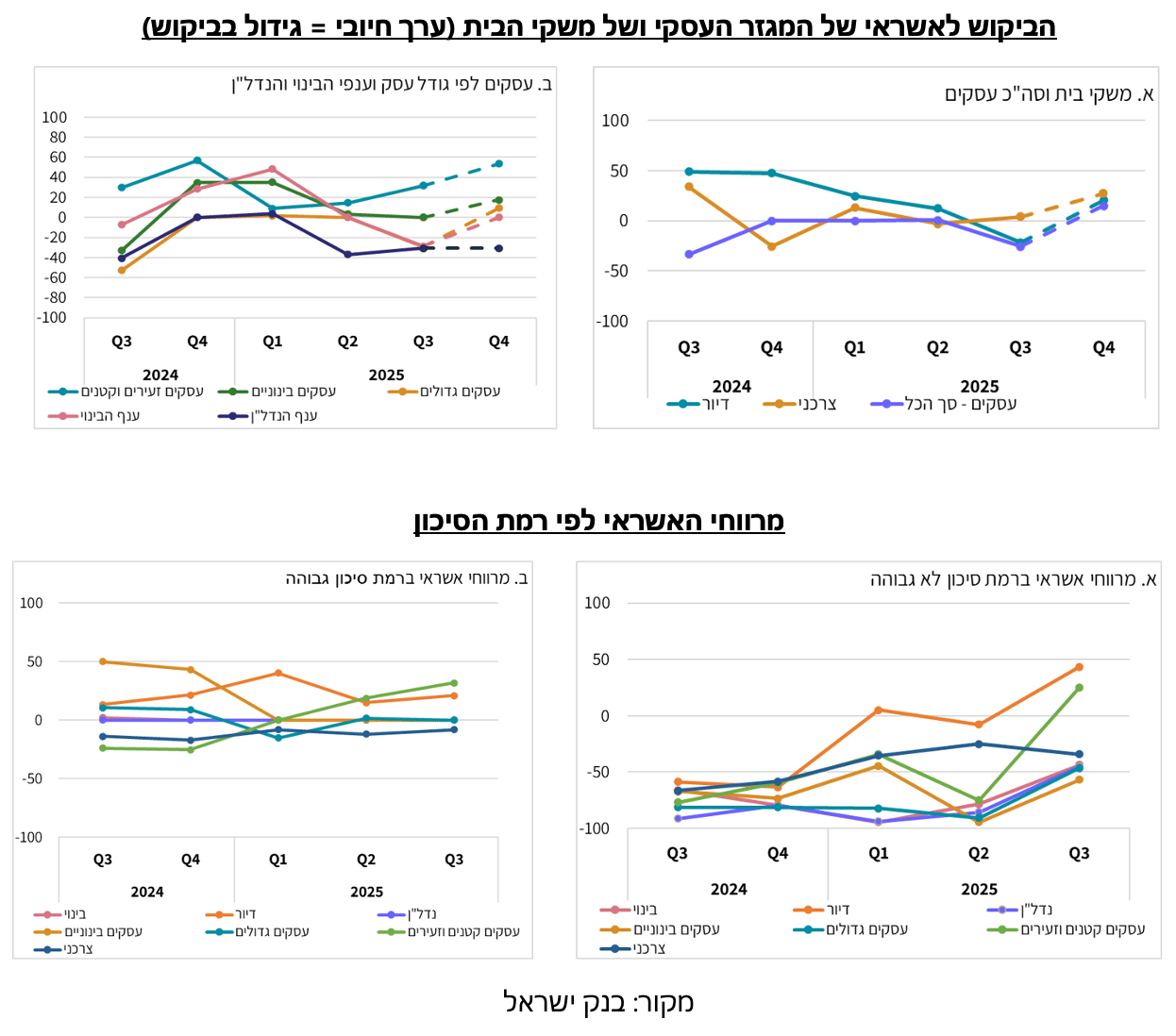

סקר קציני האשראי של בנק ישראל מצייר תמונה מעורבת ברבעון השלישי של השנה כאשר מצד אחד הביקוש של משקי הבית לאשראי צרכני גדל אך הביקוש של הסקטור העיסקי ושל האשראי לדיור ירד. בעוד שבשוק המשכנתאות הירידה בביקוש לוותה גם בהקשחה של תנאי האשראי, בשאר הסגמנטים (כלומר עסקים ואשראי צרכני שאינו לדיור) נרשמה ברבעון הרביעי הגמשה של תנאי האשראי. באופן מפורט יותר, בצד של משקי הבית נרשמה ברבעון השלישי ירידה מסוימת בביקוש לאשראי לדיור, המשקפת ככל הנראה את השפעת הריביות הגבוהות והאי-ודאות הכלכלית על החלטות הרכישה של משקי הבית. עם זאת, מהסקר עולה שהבנקים צופים מפנה חיובי ברבעון הרביעי, עם ציפייה לגידול מחודש בביקוש למשכנתאות, אולי על רקע הציפיות להורדות ריבית עתידיות או התייצבות בשוק הנדל"ן.

בנוסף, כאמור הבנקים הקשיחו את תנאי האשראי לדיור ברבעון השלישי. ההקשחה התבטאה בעיקר בהרחבת המרווחים, מגמה שעשויה לשקף זהירות מוגברת של הבנקים נוכח אי-הוודאות בשוק הנדל"ן או ניסיון לשמור על רווחיות במצב של ירידה בהיקפי הפעילות. לעומת זאת, במגזר העסקי התמונה מורכבת יותר כאשר מחד, עסקים זעירים וקטנים המשיכו להגדיל את הביקוש שלהם לאשראי ברבעון השלישי, מגמה שצפויה להימשך גם ברבעון הרביעי. מאידך, ענפי הנדל"ן והבינוי - שבדרך כלל מהווים נתח משמעותי מהאשראי העסקי - הראו ירידה חדה בביקוש. לפי הסקר, הירידה בביקוש לאשראי בענף הנדל"ן נובעת בעיקר משימוש בחלופות מימון כמו מימון פרטי או גיוס הון בשוק. בצד ההיצע, בניגוד למגזר משקי הבית, רוב המגזרים העסקיים נהנו מהמשך הגמשה בתנאי האשראי.

עם זאת, מידת ההגמשה התמתנה באופן יחסי בכל המגזרים לעומת הרבעון השני. בנוסף, לעסקים המוגדרים ברמת סיכון גבוהה, נרשמה כמעט בכל המגזרים (מלבד לזה הצרכני) הקשחה של תנאי האשראי. עוד עולה מהסקר כי הגורם המרכזי להגמשה במרווחי האשראי היה ברבעון השלישי התחרות, כאשר ההשפעה של עליות גיוס המימון הצטמצמה באופן מהותי לעומת הרבעון הקודם. במבט קדימה, הצפי לרבעון הרביעי מצביע על שיפור בצד הביקוש הן למשכנתאות והן לאשראי עסקי, זאת לצד המשך הירידה בביקוש מצד ענף הנדל"ן.

האינפלציה בארה"ב מפתיעה לטובה

מדד המחירים לצרכן של חודש ספטמבר התפרסם אמנם באיחור של שבוע בגלל השבתת הממשל אבל אף פעם לא מאוחר לקבל חדשות טובות וזה בדיוק מה שהמשקיעים קיבלו. המדד הכללי עלה ב-0.3% בספטמבר, זאת לעומת צפי לעליה של 0.4%, מה שהביא את האינפלציה השנתית לעלות אמנם ל-3%, אך עדיין עליה מתונה מהצפי שעמד על 3.1%. יתרה מכך, מכיוון שמחירי הדלק זינקו ב-4.1% ומחירי המזון עלו ב-0.2%, בניטרול אלו, מדד הליבה עלה ב-0.25% והוביל את אינפלציית הליבה לרדת לרמה של 3%.

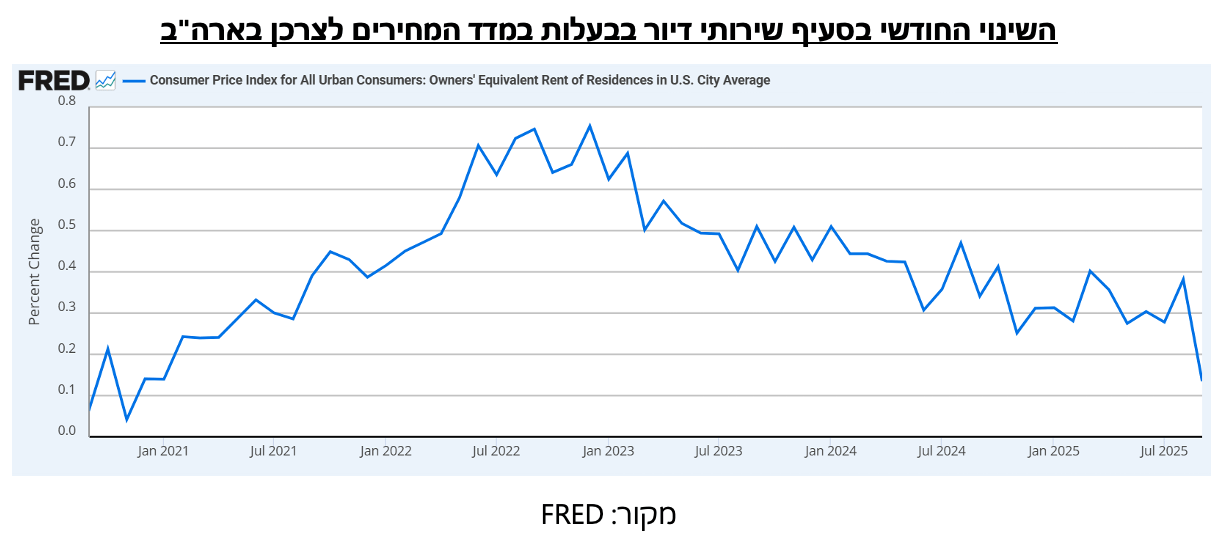

אם בכל זאת מחפשים סימנים של חולשה במדד אז ניתן למצוא שלושה כאלו בהסתכלות על הסעיפים השונים. ראשית, ההפתעה במדד נבעה, רובה ככולה, מהפתעה בסעיף שירותי דיור בבעלות שעלה ב-0.13% בלבד. הסעיף שעולה בקצב ממוצע של 0.3% בחודש כבר המון זמן (ראו גרף מטה) רשם חודש חלש מאוד אבל במקרים כאלו קשה לומר אם זה מלמד על שינוי מגמה או על סטיה סטטיסטית שתתוקן בחודש הבא. מכיוון שהסעיף מהוה 26% מהמדד, ההשפעה של ההפתעה על המדד היתה מהותית אך כך גם יכול להיות תיקון עתידי. שנית, במדד ספטמבר אפשר כבר לראות סימנים לזחילה של המכסים לאינפלציה. מחירי ההלבשה וההנעלה עלו בספטמבר ב-0.7% ומשלימים עליה של 1.7% בארבעת החודשים האחרונים. מחירי הרכבים החדשים עלו גם הם ב-0.2%, זאת לאחר עליה של 0.3% באוגוסט. לבסוף, כדאי לשים לב לעליה במחירי שירותי אנרגיה שמושפעים כנראה מהעליה בביקוש שנובעת מההשקעות האדירות בתשתיות AI. סעיף שירותי האנרגיה עלה בשנה האחרונה ב-6.4% כאשר מזה מחיר החשמל עלה ב-5.1% והגז ב-11.7%.

כל סימני השאלה המוצגים מעלה לא יספיקו כנראה כדי לגרום לפד לא להפחית את הריבית פעם נוספת בהחלטה של יום רביעי, מה שיוריד את הריבית לרמה של 3.75%-4.00%. המסר המרכזי בהחלטה של ספטמבר היה שלמרות שהאינפלציה נותרה גבוהה ביחס ליעד, ההאטה בצמיחת המשרות ועלייה בשיעור האבטלה הגבירו את הסיכונים השליליים בשוק העבודה ושסיכון זה כרגע נראה לפד משמעותי יותר. מאז לא רק שהאינפלציה הפתיעה כלפי מטה אלא שגם החולשה באינדיקטורים השונים של שוק העבודה מצביעה על כך שזהו הצעד המתבקש. נכון, בגלל השבתת הממשל, הפד צריך להסתמך על אינדיקטורים חלופיים להערכת מצב שוק העבודה אך אלו מראים באופן כללי שהסיכונים השליליים נותרו גבוהים. לאחר שדו"ח התעסוקה של ADP הצביע על ירידה רחבה של 32,000 משרות בספטמבר, הכיר טען בנאום בשבוע שעבר ש"התחזית לתעסוקה ואינפלציה לא נראית שהשתנתה משמעותית מאז ספטמבר". לאור זאת, הורדת ריבית נוספת נראית ודאית ומתומחרת ב-98.3% בחוזים העתידיים.

השאלה המעניינת יותר היא האם, בהינתן שהמגמות של שוק העבודה, הפעילות הכלכלית והאינפלציה ימשיכו כפי שהן, הפד יפחית את הריבית גם בכל פגישה שלו בעתיד? לפי החוזים העתידיים התשובה היא לא כאשר אלו מגלמים הפחתת ריבית בדצמבר הקרוב ואז רק בפגישות במרץ, יוני ואוקטובר. הערכות אלו עומדות בסך הכל בקנה אחד עם הדעה של רוב חברי הפד. חוץ מסטיבן מירן, הנציג הטרי של טראמפ בועדה המוניטארית שתמך בהפחתה של 50 נ"ב בספטמבר, רוב החברים בועדה מציגים תוואי הפחתות ריבית מתון יותר. הסיבה לכך נחלקת לשניים: ראשית, חלק מחברי הועדה עדיין חוששים מהאינפלציה, בעיקר בצד השירותים ובעיקר ממצב של "הדבקה" של הלחצים הקיימים לאזורים אחרים בכלכלה. כריס וולר למשל הדגיש בשבוע שעבר בנאומו שנתוני האינפלציה באוגוסט הראו סימנים מוגברים למעבר של לחצים אינפלציוניים בשירותים לתחומים מחזוריים יותר. יתרה מכך, וולר ציין במפורש את הסיכון לכך שהפד "יצית מחדש לחצי אינפלציה על ידי תזוזה מהירה מדי ויבזבז את ההתקדמות המשמעותית שהשיג".

התפיסה הזו לא ייחודית לוולר שכן אי הוודאות של הפד לגבי רמת הריבית הניטרלית נותרת גבוהה מאוד. ככל שבפד מעריכים שהריבית הנייטרלית הנומינלית היא כ-3%, אין שום סיבה למהר ולהגיע לרמה זו לפני שיש סימנים ברורים לכך שהמדיניות המוניטארית הנדרשת היא מדיניות מרחיבה. בצד השני של הסקאלה יש כמובן את מיודענו סטיבן מירן שטוען שהירידה בהגירה לארה"ב תוריד את הריבית הניטרלית (דרך ירידה בפריון), מה שלמעשה הופך את המדיניות הנוכחית למגבילה מדי. אגב, מירן גם טוען הרבה זמן שהירידה בשכר דירה שנרשמת בשוק (ועדיין לא באה לידי ביטוי במדד) תכביד על אינפלציית הדיור בחודשים הבאים ותמשוך את האינפלציה כלפי מטה בהסתברות גבוהה מאוד.

סביר להניח שבעקבות מדד ספטמבר הוא יחזק את הטענה שלו וימשיך ללחוץ על הועדה להוריד את הריבית מהר יותר אבל כרגע הוא עדיין בדעת מיעוט ברורה. לכן, בעוד שהורדת ריבית נוספת היא די סגורה בשבוע הבא, הנתיב להמשך הורדות אינו מובטח. לאור הנקודות המוזכרות מעלה בנוגע לאינפלציה בהחלט יתכן שקצב הפחתות הריבית בהמשך יהיה איטי יותר מכפי שהשוק מגלם. מצד שני, על רקע הסדקים בשוק האשראי הצרכני עליהם הרחבנו בשבוע שעבר, אנו גם מעריכים שתהליך הפחתות הריבית יואץ במהלך 2026 כאשר בפד ישתכנעו שיש צורך במדיניות מרחיבה וריבית טרמינלית נמוכה מ-3%.