רפי גוזלן, כלכלן ראשי, IBI בית השקעות

27/10/2025

ה-Fed צפוי להפחית את הריבית השבוע פעם נוספת / תמונה: Dreamstime

ה-Fed צפוי להפחית את הריבית השבוע פעם נוספת / תמונה: Dreamstimeסקירת מאקרו

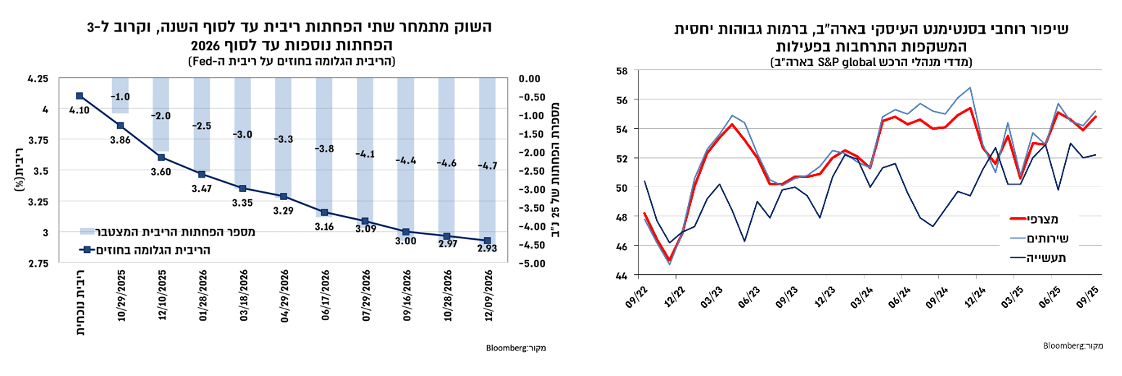

האינפלציה בספטמבר בארה"ב אמנם עלתה בספטמבר בשיעור מתון מהצפוי, אך סביבת האינפלציה ממשיכה להיות גבוהה יחסית, כ-3%, עם האצה במומנטום של האינפלציה הבסיסית בהובלת אינפלציית הסחורות. רכיבי המחירים בסקרי התעשייה ממשיכים להצביע על צפי להמשך התאמה של העלאת המכסים על האינפלציה גם בחודשים הבאים. ההשפעה של נתון האינפלציה על החלטת הריבית הצפויה השבוע הייתה בכל מקרה נמוכה מאוד, ובהעדר נתונים חדשים על מצב התעסוקה ה-Fed צפוי להפחית פעם נוספת את הריבית ב-25 נ"ב ל-4%-3.75%. עם זאת, סביבת הפעילות הטובה מהצפי, כפי שעלה לאחרונה מנתוני הצריכה וממדד מנהלי הרכש, מציבה את ההחלטה בדצמבר ואת אלו שאחריה עם מובהקות פחותה להפחתה נוספת בריבית מאשר המתומחר בשווקים. באירופה, השיפור בפעילות וסביבת אינפלציה הקרובה ליעד צפויים להוביל להותרת הריבית ללא שינוי פעם נוספת.

השווקים הפיננסים המשיכו את המגמה החיובית בשבוע האחרון וזאת על רקע עונת דוחות טובה עד כה בארה"ב ונתוני אינפלציה שהיו מעט מתונים מהצפי חיזקו את ההערכה להפחתת ריבית נוספת בארה"ב. המגמה החיובית איפיינה את מרבית המדדים המובילים בעולם עם עליות בולטות יותר באסיה. שוקי איגרות החוב המובילים התאפיינו בשינויים מתונים בתשואות ומגמה מעורבת נרשמה גם בדולר בעולם. הנפט עלה בשיעור חד על רקע החשש מהשלכות הסנקציות האמריקאיות על חברות האנרגיה הרוסיות.

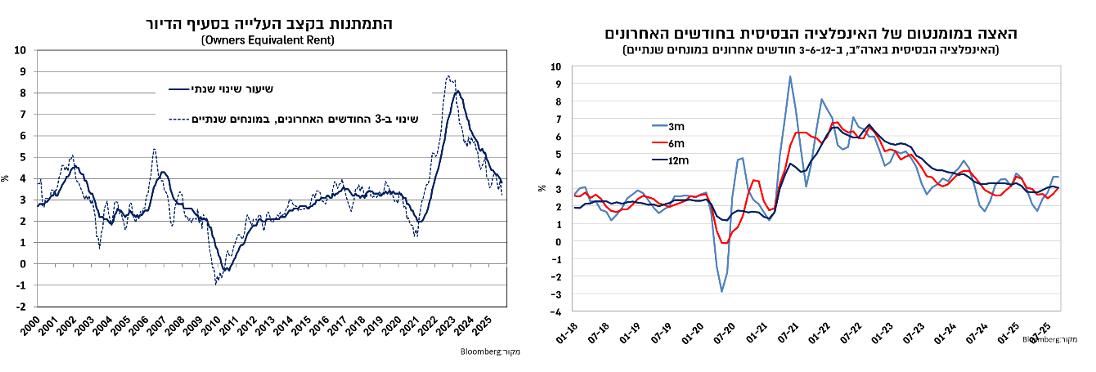

נתוני האינפלציה לחודש ספטמבר בארה"ב הצביעו על עלייה של 0.3% במדד הכללי ושל 0.2% באינפלציה הבסיסית, כך שהקצב השנתי בשני מדדים אלו הגיע ל-3%. בחינת המומנטום של האינפלציה הבסיסית מעלה כי למרות העלייה המתונה יחסית בספטמבר, הקצב השנתי ב-3 החודשים האחרונים האיץ ל-3.6%, ואילו ב-6 החודשים האחרונים הוא נע סביב 3%. העלייה באינפלציה בספטמבר, הן במדד הכללי והן באינפלציה הבסיסית, הייתה מתונה ב-0.1% מהערכות הקונצנזוס (עלייה של 0.3%-0.2%), כאשר הגורם העיקרי לכך הייתה עלייה מתונה מהצפי באינפלציית השירותים, שעלתה ב-0.2%, על רקע עלייה מתונה בשיעור זהה בסעיף הדיור.

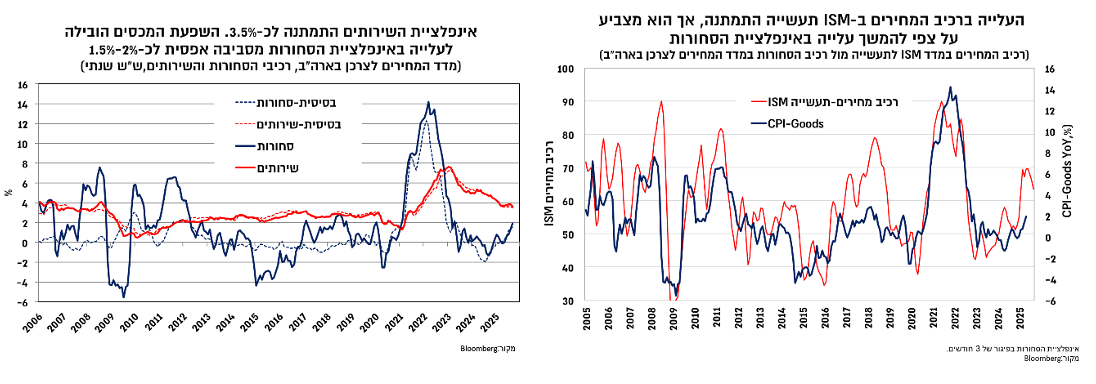

לעומת העלייה המתונה יחסית באינפלציית השירותים, אינפלציית הסחורות עלתה בשיעור גבוה יותר של 0.5%. עלייה זו שיקפה עלייה גבוהה בסעיף האנרגיה במקביל לכך שאינפלציית הסחורות הבסיסית (ללא אנרגיה ומזון) עלתה ב-0.2%. השפעת המכסים על אינפלציית הסחורות באה לידי ביטוי החל מהרבעון השני של השנה שבה הועלו המכסים, והיא הובילה לכך שהקצב השנתי הגיע בספטמבר לכ-2%-1.5% לעומת קצבים אפסיים שליליים שאפיינו את סגמנט זה מאמצע 2023. בהתחשב בכך ששיעור המכסים מסך היבוא עומד על כ-10% לעומת שיעור מכסים מוצהר של כ-18%, במקביל לכך שנרשמה הקדמת יבוא (כלומר עדיין השפעת מלאי זול יותר) צפויה המשך השפעה מצד גורם זה על עלייה באינפלציית הסחורות גם בחודשים הבאים. תמיכה לכך מתקבלת גם מרכיבי המחירים במדדי התעשייה שמשקפים צפי לעלייה באינפלציית הסחורות לרמות גבוהות יותר ברבעון-שניים הקרובים.

העלייה באינפלציית הסחורות קוזזה במידת מה בספטמבר בעלייה מתונה בסעיף הדיור (OER שמודד חוזים חדשים ומתחדשים עלה בכ-0.1%) אך זאת לאחר עליה גבוהה יחסית באוגוסט. בכדי שהאינפלציה במדדים הבאים לא תחזור לקצבים הגבוהים יותר שנרשמו בחודשים האחרונים, תידרש המשך האטה באינפלציית השירותים, התפתחות לא טריוויאלית בהתחשב בקצב עליית השכר שנע סביב 4%, כך שלהערכתנו סיכון האינפלציה נוטה כלפי מעלה בחודשים הבאים.

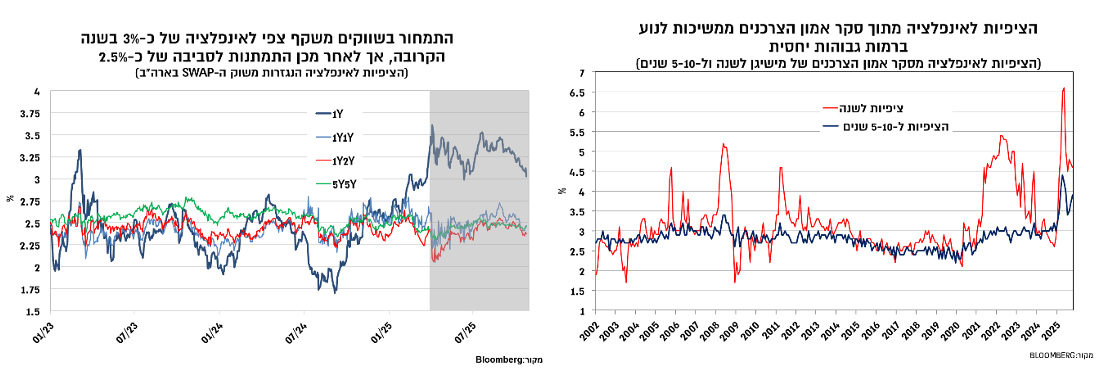

להערכתנו, תמחור הריבית בארה"ב, הכולל צפי לשתי הפחתות ריבית עד לסוף השנה, (כולל זו השבוע) וכ-3 הפחתות ב-2026, אופטימי מדיי ויהיה עיקבי רק במידה ותירשם הרעה משמעותית במצב המשק האמריקאי כולל הידרדרות בשוק העבודה. שכן, פאוול ציין כי הפחתת הריבית בספטמבר וגם זו הצפויה השבע מהוות צעד של ניהול סיכונים, כלומר חשש מהרעה במצב התעסוקה ולא הרעה משמעותית בפועל. אמנם תוספת המועסקים התמתנה בחודשים האחרונים באופן ניכר, אך זאת גם על רקע הרעה בצד ההיצע (הקשחת מדיניות ההגירה) וייתכן שגם השפעה של אי הודאות בגין מדיניות המכסים. עם זאת, מרבית האינדיקטורים האחרים לשוק העבודה משקפים יציבות יחסית. כמו כן, גם להערכת ה-Fed שמקבלת ביטוי גם בתמחור בשווקים, האינפלציה בשנה הקרובה צפויה לנוע סביב 3%, גבוה מהיעד. הציפיות מתוך סקר אמון הצרכנים של מישיגן ממשיכות להיות גבוהות יותר ונעות סביב 4.5% לשנה הקרובה וכ-4% לטווח הבינוני-ארוך.

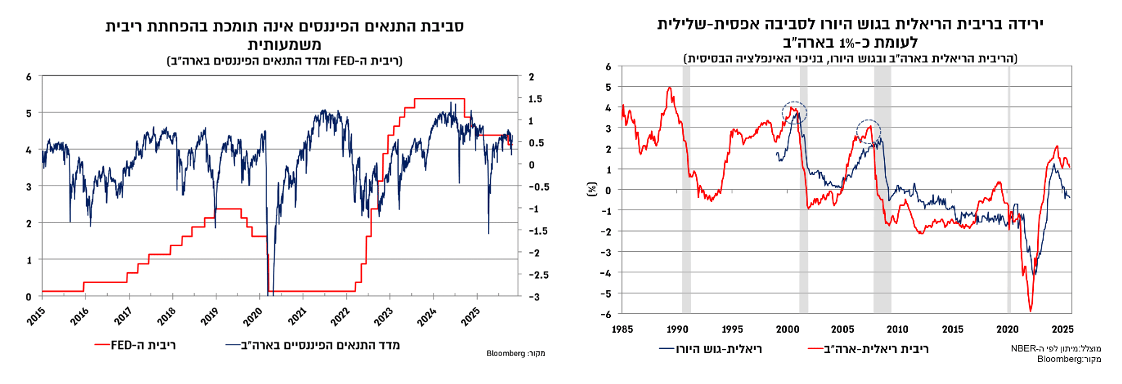

בנוסף, השיפור המהיר בתנאים הפיננסים בחודשים האחרונים ורמתם הגבוהה יחסית אינם תומכים בהתאמה משמעותית כלפי מטה בריבית. בהיבט זה, חשוב לציין כי כבר נרשמה התאמה לא מבוטלת בסביבת הריבית הריאלית והיא נעה כיום סביב 1% (עוד לפני הפחתת הריבית השבוע), רמה הנחשבת כניטראלית.

לפיכך, בהעדר נתונים חדשים על מצב התעסוקה ה-Fed צפוי להפחית השבוע פעם נוספת את הריבית ב-25 נ"ב ל-4%-3.75%, אך סביבת הפעילות הטובה מהצפי לאחרונה, שקיבלה ביטוי בנתוני הצריכה ובסקרי הציפיות, מציבה את ההחלטה בדצמבר ואלו שאחריה עם מובהקות נמוכה יותר להפחתה נוספת בריבית מאשר מתומחר בשווקים.

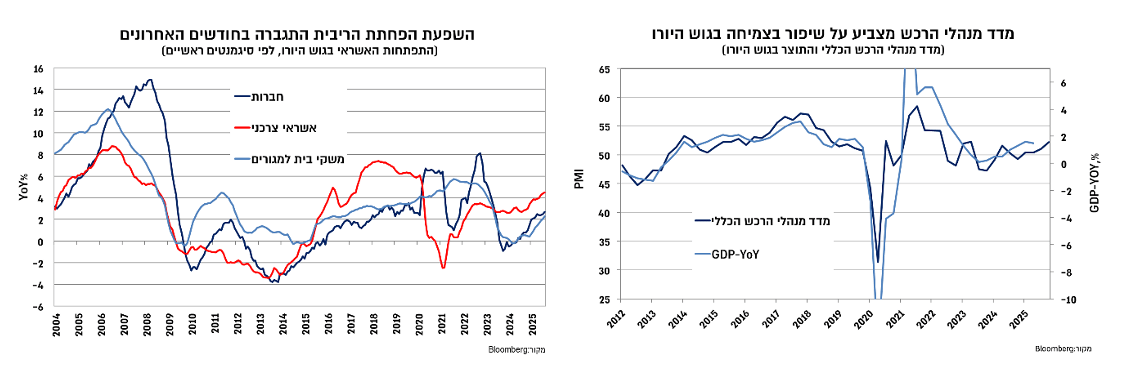

השבוע צפויה החלטת ריבית גם בגוש היורו, והיא צפויה להישאר להערכתנו ללא שינוי ברמה של 2%. סביבת האינפלציה גבוהה במעט מהיעד, והיא משקפת ריבית ריאלית אפסית-שלילית כלומר מדיניות מרחיבה. השפעת הפחתת הריבית ממשיכה לקבל ביטוי במגמת עלייה בהיקפי האשראי, כאשר העלייה במדד מנהלי הרכש בחודשים האחרונים מחזקת את ההערכה להמשך שיפור בצמיחה גם ברבעון הנוכחי. לפיכך, ללא שינוי מהותי בתמונת המצב בגוש היורו צפויה להערכתנו יציבות ממושכת בריבית ברמתה הנוכחית.

גילוי

לכותב המאמר ולחברת שרותי בורסה והשקעות בישראל- אי.בי.אי בע"מ ("שירותי בורסה") אין רישיון שיווק השקעות והם אינם מבוטחים בביטוח הנדרש מבעל רישיון בהתאם לחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה-1995. בעת פרסום המאמר שירותי בורסה וכותב המאמר אינם בעלי עניין אישי בנושאיו. כמו כן, אין במאמר כדי להוות תחליף לשיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם.

במועד פרסום עבודה זו, שרותי בורסה והשקעות בישראל אי.בי.אי בע"מ ו/או תאגידים קשורים לשרותי בורסה והשקעות בישראל אי.בי.אי. בע"מ. מחזיקים בחשבונות הנוסטרו ובחשבונות המנוהלים על-ידם החזקה מהותית בניירות הערך המוזכרים בסקירה זו ועל כן עשוי להתקיים ניגוד עניינים בקשר עם סקירה זו.

מסמך זה הינו עבודת מחקר שהוכנה על ידי מחלקת המחקר של שרותי בורסה והשקעות בישראל – אי.בי.אי – בע"מ ("החברה") והוא מובא כשרות מקצועי ללקוחות כשירים בלבד, על כן, אין במסמך זה ובכל הכלול בו משום דבר פרסומת. המסמך מבוסס על מידע שדווח לציבור על ידי החברות הנסקרות בו וכן על הערכות ואומדנים, שמטבע הדברים אפשר ויתבררו כחסרים, או בלתי מדויקים או בלתי מעודכנים. מסמך זה הינו חומר מסייע בלבד ואין לראות במידע במסמך זה כעובדתי או כמידע שלם וממצה של כל ההיבטים הכרוכים בניירות הערך ו/או בנכסים הפיננסים הנזכרים בו ולכן אין לקבל על סמך מסמך זה בלבד החלטות השקעה כלשהן. מסמך זה הינו למטרות אינפורמטיביות בלבד, ואין במסמך זה ובכל הכלול בו משום ייעוץ או הצעה או שידול או הזמנה לרכוש (או למכור) את ניירות הערך ו/או הנכסים הפיננסים הנזכרים בו, ואין בו משום תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. קבוצת אי.בי.אי., עובדיה וחברי הדירקטוריון בתאגידי הקבוצה לא יהיו אחראים לכל נזק, ישיר או עקיף, שיגרם, אם יגרם, לצד כלשהו, כתוצאה מהסתמכות על מסמך זה. תאגידים הנמנים על קבוצת אי.בי.אי. ו/או בעלי השליטה בה עשויים להחזיק ולסחור עבור עצמם ו/או עבור לקוחות הקבוצה בניירות הערך ו/או בנכסים הפיננסים המסוקרים במסמך זה, כולם או חלקם, והם עשויים לפעול הן במגמת קנייה והן במגמת מכירה בכל אחד מניירות הערך ו/או הנכסים הפיננסים האמורים. קבוצת אי.בי.אי. מעניקה מגוון שירותים בתחום ההשקעות, לרבות ייעוץ ו/או הפצה ו/או חיתום הנפקות וכן עשיית שוק, ועל כן עשויה להעניק שירותים אלה או אחרים לחברות הנסקרות או לקבוצת החברות הנסקרות, וכן עשויה לקבל תגמול מהותי בגין שירותים כאמור. מסמך זה הינו רכושה של החברה ואין להעתיק, לשכפל, לצטט, להפיץ או לפרסם בכל אופן מסמך זה או חלקים ממנו ללא רשות מפורשת, מראש ובכתב, של החברה.