מיכאל לוי

29/10/2025

גאל הילי, נשיא ומנכ״ל מיועד אדמה, קרדיט: אדמה

גאל הילי, נשיא ומנכ״ל מיועד אדמה, קרדיט: אדמהעיקרי התוצאות לרבעון השלישי של שנת 2025:

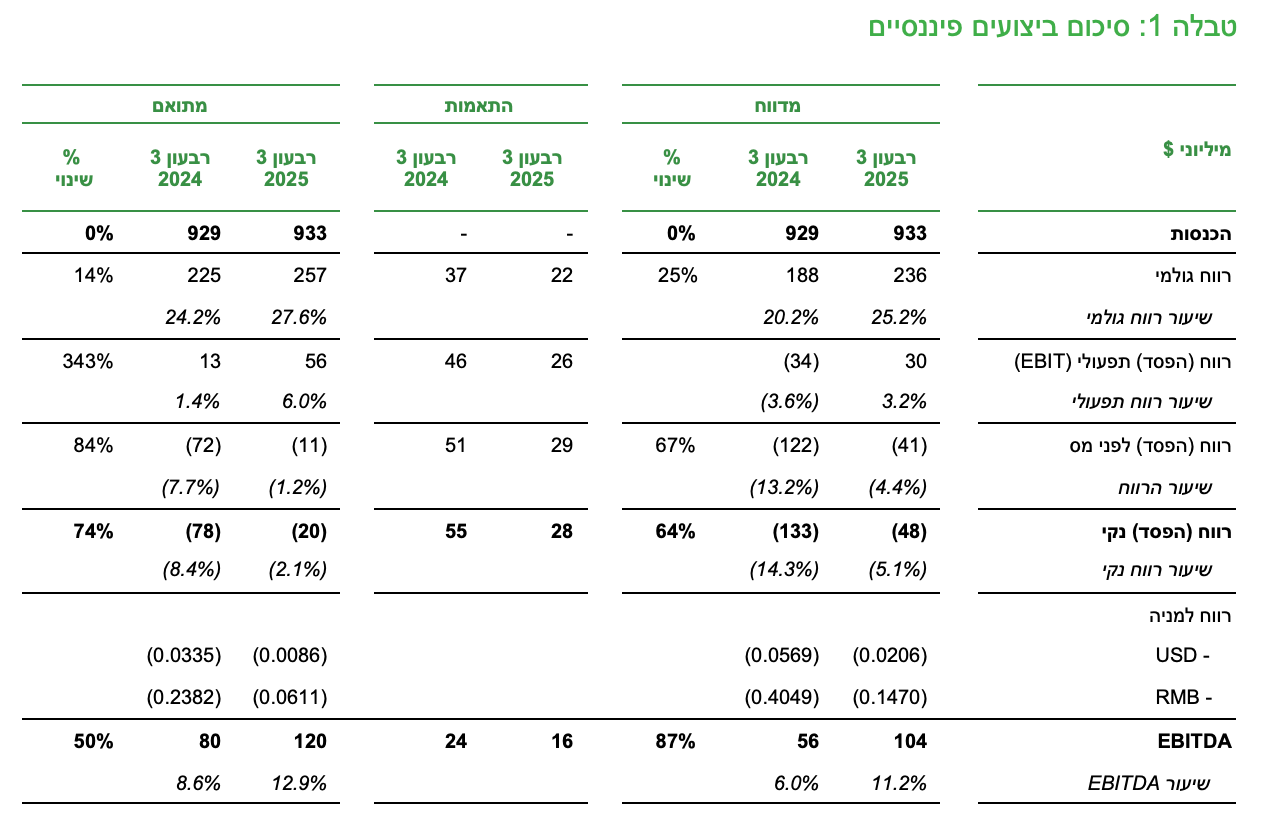

המכירות נותרו יציבות (ללא שינוי במונחי דולר) והסתכמו ב-933 מיליון דולר, המשקפים צמיחה כמותית של 1% וירידת מחירים של 1%

הרווח הגולמי המתואם עלה ב-14% והסתכם ב-257 מיליון דולר, ומייצג שיפור בשיעור הרווח הגולמי ל-27.6% לעומת 24.2% ברבעון המקביל אשתקד. העלייה משקפת את השפעת הירידה בעלויות לצד גידול בהיקף המכירות

ה-EBITDA המתואם עלה ב-50% והסתכם ב-120 מיליון דולר, תוך שיפור בשיעור ה-EBITDA ל-12.9% לעומת 8.6% ברבעון המקביל אשתקד

ההפסד הנקי המתואם הצטצמם ל-20 מיליון דולר לעומת 78 מיליון דולר ברבעון המקביל אשתקד. בנוסף, נרשם שיפור של 85 מיליון דולר בהפסד הנקי המדווח, שהסתכם ב-48 מיליון דולר לעומת 133 מיליון דולר ברבעון המקביל אשתקד

עיקרי התוצאות לתשעת החודשים הראשונים של שנת 2025:

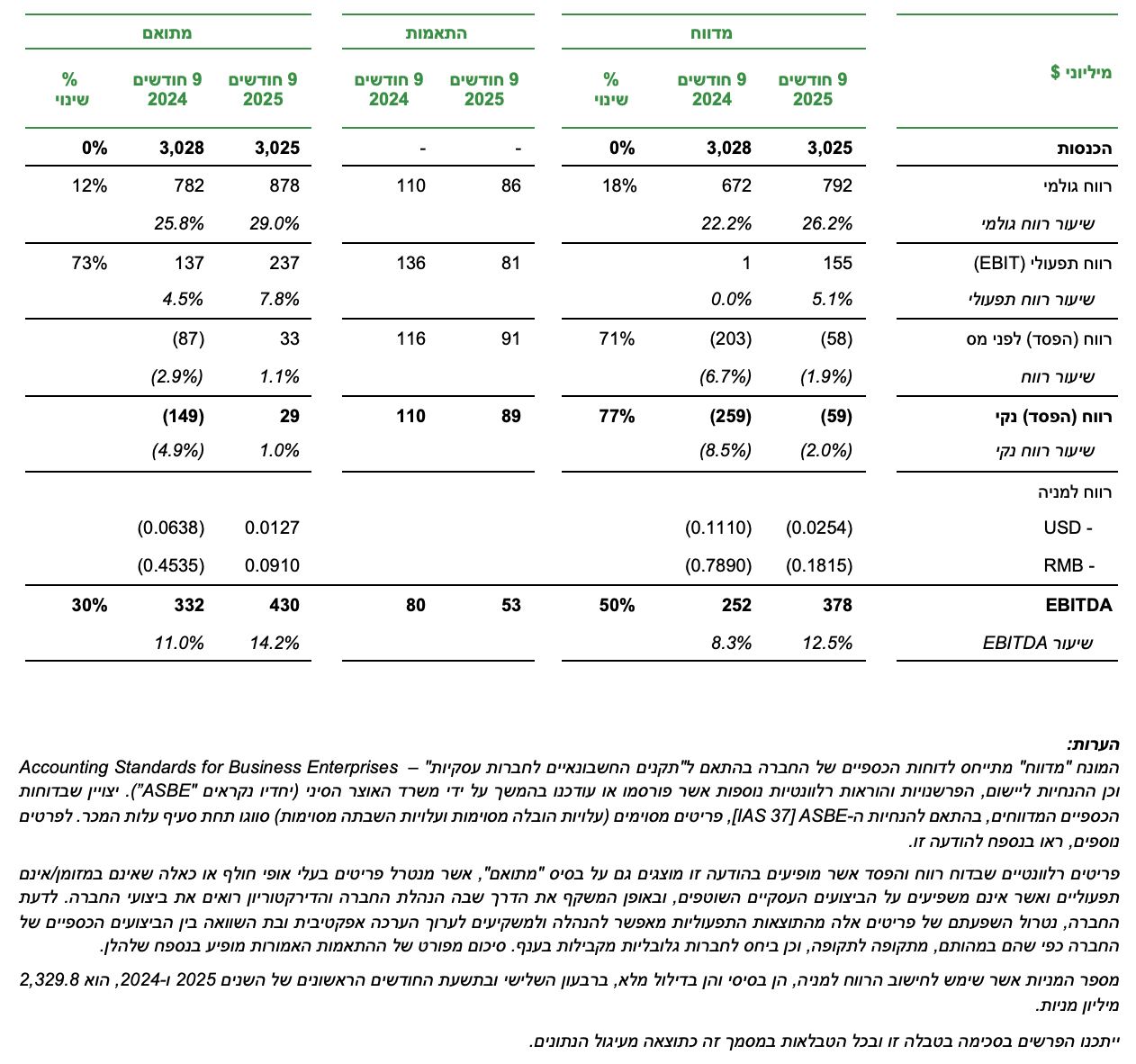

המכירות נותרו יציבות (ללא שינוי במונחי דולר) והסתכמו ב-3,025 מיליון דולר, המשקפים צמיחה כמותית של 3% וירידת מחירים של 3%

הרווח הגולמי המתואם עלה ב-12% והסתכם ב-878 מיליון דולר, ומייצג שיפור בשיעור הרווח הגולמי ל-29.0% לעומת 25.8% בתקופה המקבילה אשתקד. העלייה נובעת מירידה בעלויות לצד גידול בהיקפי המכירות

ה-EBITDA המתואם עלה ב-30% והסתכם ב-430 מיליון דולר, תוך שיפור בשיעור ה-EBITDA ל-14.2% לעומת 11.0% בתקופה המקבילה אשתקד

הרווח הנקי המתואם הסתכם ב-29 מיליון דולר לעומת הפסד של 149 מיליון דולר בתקופה המקבילה אשתקד. בנוסף, נרשם שיפור של 200 מיליון דולר בהפסד הנקי המדווח, שהסתכם ב-59 מיליון דולר לעומת 259 מיליון דולר בתקופה המקבילה

תזרים המזומנים מפעילות שוטפת הסתכם ב-331 מיליון דולר לעומת 402 מיליון דולר בתקופה המקבילה אשתקד

תזרים המזומנים החופשי הסתכם ב-112 מיליון דולר לעומת 179 מיליון דולר בתקופה המקבילה אשתקד

אדמה בע"מ ("החברה") (SZSE 000553), פרסמה היום את תוצאותיה הכספיות לרבעון השלישי ולתשעת החודשים הראשונים שהסתיימו ב-30 בספטמבר 2025.

גאל הילי, נשיא ומנכ"ל אדמה: "ברבעון השלישי המשכנו להציג שיפור בתוצאות הכספיות, עם מכירות יציבות ורבעון שישי ברצף של עלייה ב-EBITDA בהשוואה לתקופה המקבילה – הוכחה ברורה לכך שתוכנית ההתייעלות שלנו מניבה תוצאות ותומכת היטב באסטרטגיית ה-Value Innovation של החברה. אנו ממשיכים להתמקד בחיזוק התשתיות התפעוליות, בשיפור הביצועים המסחריים ובקידום חדשנות בסל המוצרים שלנו ובכלל הפעילות שלנו. צעדים אלו מאפשרים לנו להמשיך להביא ערך אמיתי לחקלאים ברחבי העולם, ולבסס את אדמה כחברה חזקה ויציבה, המוכנה לצמיחה מתמשכת".

שוק הגנת הצומח הגלובלי

בתשעת החודשים הראשונים של שנת 2025, מלאי המוצרים בערוצי ההפצה חזר ברוב המדינות לרמות שלפני מגפת הקורונה, מה שהוביל להתאוששות בביקושים למוצרים להגנת הצומח. יחד עם זאת, הלחץ על המחירים נותר גבוה בשל עודף קיבולת בייצור חומרים פעילים. מחירי הסחורות החקלאיות המרכזיות נותרו יציבים אך נמוכים, בעוד שסביבת הריבית הגבוהה המשיכה ללחוץ על רווחיות החקלאים – וכתוצאה מכך נמשך דפוס הרכישה של מוצרים בסמוך למועד השימוש .

פיתוח סל המוצרים

ברבעון השלישי של שנת 2025, אדמה המשיכה לרשות ולהשיק מגוון מוצרים חדשים ברחבי העולם, והרחיבה את סל המוצרים המבודלים שלה. כחלק מתוכנית ההתייעלות, החברה מתמקדת בשיפור תמהיל המוצרים הכולל, עם דגש מיוחד על פיתוח מוצרים עבור פלח השוק של Value Innovation, במטרה להמשיך ולחזק את הערך שהיא מספקת לכלל בעלי העניין.

בין המוצרים המבודלים שהושקו ברבעון השלישי של 2025:

השקה בניו-זילנד של Ferrabait®, פיתיון מוכן לשימוש מוגן בפטנט לקטילת חלזונות, המבוסס על החומר הפעיל Feralla®, לשימוש במגוון גידולים.

השקה בקנדה, הונגריה וארגנטינה של Cosayr® (תחת השם Cartado®), תרחיף בעל פעולה ממושכת המבוסס על Chlorantraniliprole, המספק שליטה מהירה ויעילה בחרקים מכרסמים במגוון גידולים.

בין הרישויים שהתקבלו למוצרים מבודלים ברבעון השלישי של שנת 2025:

Porafam®, קוטל עשבים בתמיסה מימית עם החומר הפעיל Aminopyralid, קיבל רישוי בגרמניה. זהו הרישוי הראשון של אדמה לפורמולציה מבוססת Aminopyralid באירופה.

החומר הפעיל Feralla® קיבל רישוי בבריטניה.

Cosayr® קיבל רישוי באוסטריה, צרפת, ספרד ויוון.

Avastel®, קוטל פטריות רחב טווח המבוסס על טכנולוגיית הפרמול Asorbital ומשלב את החומרים הפעילים Prothioconazole ו-Fluxapyroxad, קיבל רישוי בגרמניה.

Edaptis®, קוטל עשבים חדשני לשימוש לאחר הנביטה המשלב Pinoxaden ו-Mesosulfuron-methyl קיבל רישוי בגרמניה. הפורמולציה המוגנת בפטנט מאפשרת שליטה יעילה במגוון רחב של עשבים, כולל אוכלוסיות עמידות.

Rexaro®, תרחיף קוטל פטריות המכיל Cymoxanil ו-Fluopicolide, קיבל רישוי בגאנה.

Ethosat®, תרחיף קוטל עשבים המבוסס על החומר הפעיל Ethofumesate, קיבל רישוי בפינלד.

בנוסף, במהלך הרבעון השלישי של 2025 הוענקו לאדמה מספר פטנטים חדשים. בין היתר פטנטים לתערובות Gilboa® במספר מדינות באירופה ובארה"ב, וכן פטנטים לפורמולציות Gilboa בארה"ב וקולומביה. Gilboa הוא קוטל פטריות קנייני בעל מנגנון פעולה חדש לשימוש בגידולי דגנים. כמו כן, התקבל פטנט ל-Baroz®, פורמולציה גרגירית ייחודית לשליטה יעילה ב-rice stem borer, בקולומביה ואינדונזיה.

עדכון בדבר המצב הגיאופוליטי

מטה אדמה ושלושה מאתרי הייצור שלה ממוקמים בישראל. נכון למועד הדיווח, המתיחות האזורית שהסלימה ב-7 באוקטובר 2023 לא השפיעה באופן מהותי על יכולתה של החברה לתמוך בשווקיה או על תוצאותיה הכספיות המאוחדות.

אדמה היא חברה גלובלית עם מתקני ייצור ופורמולציה במספר אתרים ברחבי העולם, ובפרט בישראל, סין וברזיל. הנהלת החברה מינתה צוות ייעודי לניתוח ההשלכות ממדיניות המכסים האמריקנית ולמעקב צמוד אחר ההתפתחויות, כדי להעריך את ההשפעות הפוטנציאליות על פעילותה הגלובלית. על אף חוסר הוודאות סביב מדיניות המכסים, נכון למועד זה החברה צופה כי ההשלכות על פעילותה ועל תוצאותיה העסקיות לא תהיינה מהותיות.

תוכנית Fight Forward

בתחילת 2024 השיקה אדמה את תוכנית ההתייעלות האסטרטגית 'Fight Forward', שמטרתה להשיג יעדי רווח ותזרים מזומנים משופרים לאורך שלוש שנים. התוכנית מתמקדת באופטימיזציה של הניהול הפיננסי ובייעול המודל התפעולי כדי לאפשר לחברה להתמקד בפיתוח פתרונות לפלח השוק Value Innovation, עם מוצרים מבודלים המספקים ערך מוסף לחקלאים.

נתונים כספיים עיקריים

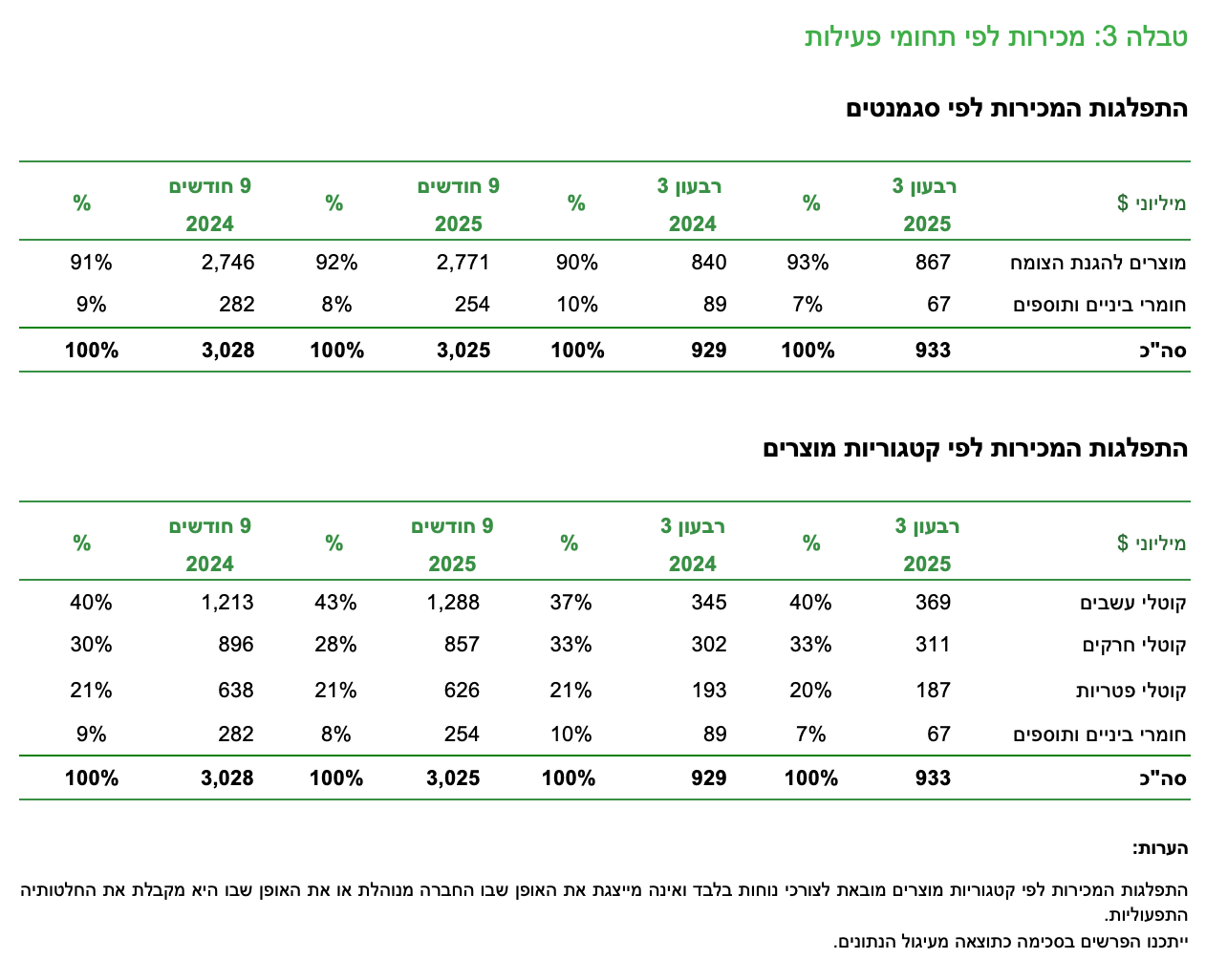

מכירות: ברבעון השלישי המכירות נותרו יציבות (ללא שינוי במונחי מטבע מקומי) והסתכמו ב-933 מיליון דולר, כאשר הן משקפות את ההשפעה המשולבת של צמיחה כמותית של 1% וירידת מחירים של 1%. העלייה הכמותית נובעת מהתאוששות הדרגתית בביקושים ומשיפור רמות המלאי בערוצי ההפצה ברוב האזורים. המחירים נותרו נמוכים בעיקר בשל עודף ייצור החומרים הפעילים, לצד סביבת ריבית גבוהה ומחירי סחורות חקלאיות נמוכים, שהובילו ללחץ על המפיצים והחקלאים.

בתשעת החודשים הראשונים המכירות היו יציבות אף הן (1% במונחי מטבע מקומי) והסתכמו ב-3,025 מיליון דולר. היציבות נבעה מעלייה כמותית של 3%, שקיזזה ירידת מחירים של 3%.

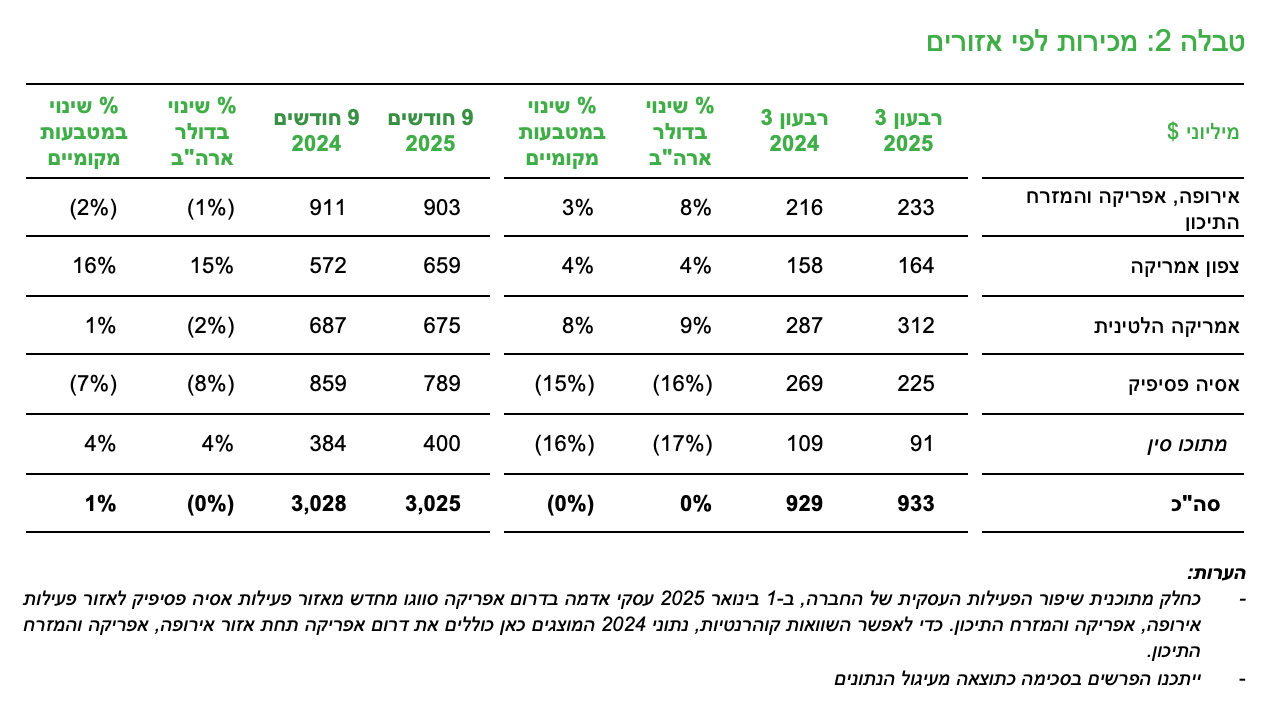

אירופה, אפריקה והמזרח התיכון: ההכנסות והיקפי המכירות באזור צמחו ברבעון השלישי, אך ירידות משמעותיות בטורקיה ברבעון הראשון השפיעו על התוצאות של תשעת החודשים הראשונים. המחירים המשיכו לרדת בשל תחרות קשה, בעוד ששערי החליפין השפיעו באופן חיובי ברבעון השלישי.

צפון אמריקה: על אף ירידה קלה ברבעון השלישי, השוק החקלאי בארה"ב רשם עלייה משמעותית בתשעת החודשים הראשונים, הודות לשיפור בהיקפי המכירות ובמחירים. בקנדה, אף כי ברבעון השלישי השוק נותר יציב עם עלייה כמותית שקוזזה בירידת מחירים, בתקופת תשעת החודשים נרשמה עלייה כמותית משמעותית. בשוק המוצרים להגנת הצומח לשימושים שאינם חקלאיים נרשמה עלייה כמותית לצד יציבות במחירים הן ברבעון השלישי והן בתשעת החודשים הראשונים.

אמריקה הלטינית: בברזיל המכירות צמחו משמעותית ברבעון השלישי, מה שהוביל לגידול בהכנסות גם בתקופת תשעת החודשים הראשונים בהשוואה לשנה הקודמת. הצמיחה נבעה מעלייה כמותית, וברבעון השלישי אף נרשמו עליות מחירים מתונות. לעומת זאת, ביתר מדינות אמריקה הלטינית נרשמה ירידה בהיקף המכירות, במחירים ובהכנסות הן ברבעון והן בתשעת החודשים הראשונים, בפרט בפרגוואי ובארגנטינה, בשל הפחתות מלאי בערוצי ההפצה ודפוסי רכישה בסמוך למועד הצריכה.

אסיה פסיפיק: בהודו נרשמו ירידות משמעותיות במכירות ברבעון השלישי, בעיקר כתוצאה מירידה כמותית עקב תנאי מזג אוויר קיצוניים וירידת מחירים. ביתר מדינות האזור (מלבד הודו וסין) נרשמה עליה קלה בהכנסות ובהיקף המכירות, על אף לחץ מתמשך על המחירים.

בסין, מכירות הרבעון השלישי שיקפו בעיקר את השפעות הירידה במכירות מוצרי הביניים (non-ag), כאשר העלייה במכירות החומרים הפעילים פיצתה חלקית על הירידה. הירידה במכירות מוצרי הביניים נבעה בעיקר מיישום ההחלטה האסטרטגית של החברה לצמצם את פעילות הייצור של מספר מוצרים כימיים בסיסיים, לצד ירידה בביקושים בשוק. העלייה במכירות החומרים הפעילים נבעה מגידול כמותי כתוצאה מהרחבת הפעילות עם ערוצי הפצה חדשים והתאוששות בביקושים הגלובליים. המכירות בפעילות הפורמולוציות נותרו יציבות, כשהן ממשיכות לשקף רמות מלאי גבוהות בערוצי ההפצה ותחרות קשה בשוק. בזכות הצמיחה במחצית הראשונה של השנה, המכירות בסין בתקופת תשעת החודשים עלו לעומת השנה הקודמת.

הרווח הגולמי המדווח ברבעון השלישי עלה ב-25% והסתכם ב-236 מיליון דולר (25.2% מהמכירות) לעומת 188 מיליון דולר (20.2% מהמכירות) ברבעון המקביל אשתקד, ובתשעת החודשים הראשונים עלה ב-18% לסך של 792 מיליון דולר (26.2% מהמכירות) לעומת 672 מיליון דולר (22.2% מהמכירות) בתקופה המקבילה.

התאמות לתוצאות המדווחות: הרווח הגולמי המתואם כולל בעיקר סיווג מחדש של ירידת ערך המלאי, מיסים והיטלים, ואינו כולל עלויות הובלה מסוימות (המסווגות תחת הוצאות תפעוליות) ואת עלויות השיקום בחברה-בת בבעלות מלאה במפעל שלה בישראל.

הרווח הגולמי המתואם ברבעון השלישי עלה ב-14% והסתכם ב-257 מיליון דולר (27.6% מהמכירות) לעומת 225 מיליון דולר (24.2% מהמכירות) ברבעון המקביל אשתקד. בתשעת החודשים הראשונים הרווח הגולמי עלה ב-12% והסתכם ב-878 מיליון דולר (29.0% מהמכירות) לעומת 782 מיליון דולר (25.8% מהמכירות) בתקופה המקבילה. העלייה ברווח הגולמי ובשיעורו ברבעון ובתקופת תשעת החודשים משקפת בעיקר את ההשפעה החיובית של ירידה בעלויות בזכות התייעלות תפעולית, ירידה בעלויות מלאי שנמכר, לצד גידול כמותי שיותר מפיצה על הירידה במחירים.

ההוצאות התפעוליות המדווחות ברבעון השלישי הסתכמו ב-205 מיליון דולר (22.0% מהמכירות) לעומת כ-222 מיליון דולר (כ-23.9% מהמכירות) אשתקד, ובתשעת החודשים הראשונים הסתכמו ב-636 מיליון דולר (21.0% מהמכירות) לעומת 671 מיליון דולר (22.2% מהמכירות) בתקופה המקבילה.

התאמות לתוצאות המדווחות: ראו ההסבר לעיל לעניין ההתאמות לרווח הגולמי בגין עלויות הובלה מסוימות, מיסים והיטלים וירידת ערך מלאי. הכנסות והוצאות שאינן תפעוליות מסווגות אף הן תחת הוצאות תפעוליות מתואמות.

במסגרת ההוצאות התפעוליות המדווחות, החברה רשמה סעיפים מסוימים שאינם תפעוליים בסך של 62 מיליון דולר ברבעון השלישי של שנת 2025 לעומת 37 מיליון דולר ברבעון השלישי של שנת 2024, ובסך של 73 מיליון דולר בתשעת החודשים הראשונים של השנה לעומת 113 מיליון דולר בתקופה המקבילה בשנה הקודמת. בשנת 2025, סעיפים אלו כוללים בעיקר: (i) הוצאות הפחתה שלא במזומן בגין נכסים שנתקבלו מסינג'נטה במסגרת רכישת סינג'נטה על ידי כמצ'יינה בשנת 2017; (ii) הוצאות (נטו) המתייחסות להפחתה שאינה במזומן של נכסים בלתי מוחשיים, שנוצרו כחלק מעודפי עלות (PPA) קשורים לרכישות; וכן (iii) הוצאות הקשורות לארגון מחדש והוצאות בעבור ייעוץ במסגרת יישום תוכנית ההתייעלות. לפרטים נוספים לעניין סעיפים אלו, שאינם תפעוליים, ראו בנספח להודעה שהתפרסמה באנגלית.

ההוצאות התפעוליות המתואמות ברבעון השלישי הסתכמו ב-201 מיליון דולר (21.5% מהמכירות) לעומת 212 מיליון דולר (22.8% מהמכירות) ברבעון המקביל אשתקד. בתשעת החודשים הראשונים של השנה הסתכמו ההוצאות ב-641 מיליון דולר (21.2% מהמכירות) לעומת 645 מיליון (21.3% מהמכירות) בשנה הקודמת. הירידה בהוצאות התפעוליות ברבעון השלישי נבעה בעיקר מהפסד אשראי שנרשם בשנה הקודמת, אשר קיזז גידול בהוצאות המיוחסות לתגמול מבוסס ביצועים לעובדי החברה, בעקבות השיפור בתוצאות מתחילת השנה. בתקופת תשעת החודשים הראשונים, ההשפעות החיוביות של יישום תוכנית ההתייעלות יותר מפיצו על הפסדי אשראי צפויים כתוצאה מבעיות נזילות בקרב חלק מהמפיצים המקומיים במדינות מסויומות.

הרווח התפעולי המדווח ברבעון השלישי הסתכם ב-30 מיליון דולר (3.2% מהמכירות) לעומת הפסד של 34 מיליון דולר (3.6%- מהמכירות) ברבעון המקביל, ובתשעת החודשים הראשונים עלה ל-155 מיליון דולר (5.1% מהמכירות) לעומת מיליון דולר (0.0% מהמכירות) בשנה הקודמת.

הרווח התפעולי המתואם ברבעון השלישי עלה ל-56 מיליון דולר (6.0% מהמכירות) לעומת 13 מיליון דולר (1.4% מהמכירות) ברבעון המקביל אשתקד, ובתשעת החודשים הראשונים עלה ל-237 מיליון דולר (7.8% מהמכירות) לעומת 137 מיליון דולר (4.5% מהמכירות) בשנה הקודמת. הגידול ברווח התפעולי משקף את העלייה ברווח הגולמי והירידה בהוצאות התפעוליות.

ה-EBITDA המדווח ברבעון השלישי עלה ל-104 מיליון דולר (11.2% מהמכירות) מסך של 56 מיליון דולר (6.0% מהמכירות) ברבעון המקביל אשתקד, ובתשעת החודשים הראשונים עלה ל-378 מיליון דולר (12.5% מהמכירות) מסך של 252 מיליון דולר (8.3% מהמכירות) בשנה הקודמת.

ה-EBITDA המתואם ברבעון השלישי עלה לסך של 120 מיליון דולר (12.9% מהמכירות) מ-80 מיליון דולר (8.6% מהמכירות) ברבעון המקביל אשתקד, ובתשעת החודשים הראשונים עלה לסך של 430 מיליון דולר (14.2% מהמכירות) מ-332 מיליון דולר (11.0% מהמכירות) בשנה הקודמת.

הוצאות המימון המתואמות ברבעון השלישי ירדו ל-68 מיליון דולר לעומת 84 מיליון דולר ברבעון המקביל אשתקד, ובתשעת החודשים הראשונים ירדו ל-204 מיליון דולר לעומת 224 מיליון דולר בשנה הקודמת.

הירידה בהוצאות המימון הן ברבעון השלישי והן בתשעת החודשים הראשונים של השנה נובעת בעיקר מההשפעה החיובית של רכישה עצמית של אג"ח שבוצעה בשלהי הרבעון השני, לצד עלויות גידור נמוכות יותר הקשורות לשקל.

הוצאות המס המתואמות ברבעון השלישי הסתכמו ב-8 מיליון דולר לעומת הוצאות מס של 6 מיליון דולר ברבעון המקביל, ובתשעת החודשים הראשונים הוצאות המס הסתכמו ב-4 מיליון דולר לעומת 61 מיליון דולר בשנה הקודמת. החברה רשמה הוצאות מס בעיקר כתוצאה מהפסדים שנוצרו ברובם בחברות בת אשר שיעורי המס החלים עליהן נמוכים באופן יחסי, כאשר חלקן לא יצרו נכסי מס נדחים בגין הפסדים אלה. מנגד, חברות הבת שהניבו רווחים כפופות לשיעורי מס גבוהים יותר.

הוצאות המס בתשעת החודשים הראשונים של שנת 2025 היו נמוכות יותר לעומת התקופה המקבילה בעקבות (1) הפסדים נמוכים יותר בחברות בת שלא יצרו נכסי מס נדחים; (2) הכנסה ממיסים שנבעה משיטת חישוב נכסי מס הקשורים לרווחים שלא מומשו; וכן (3) השפעת התחזקות הריאל הברזילאי בשנת 2025, לעומת הוצאות מס עקב חולשת הריאל הברזילאי בתשעת החודשים הראשונים של שנת 2024.

ההפסד הנקי המדווח ברבעון השלישי צומצם ל-48 מיליון דולר לעומת 133 מיליון דולר ברבעון המקביל אשתקד. בתשעת החודשים הראשונים ההפסד הנקי צומצם ל-59 מיליון דולר לעומת 259 מיליון דולר בשנת 2024.

לאחר נטרול ההוצאות החריגות שאינן תפעוליות, ההפסד הנקי המתואם ברבעון השלישי ירד ל-20 מיליון דולר לעומת הפסד של 78 מיליון דולר ברבעון המקביל, ובתשעת החודשים הראשונים הרווח הנקי המתואם היה חיובי והסתכם ב-29 מיליון דולר לעומת הפסד של 149 מיליון דולר בשנה הקודמת.

ההון החוזר התפעולי נכון ל-30 בספטמבר 2025 הסתכם ב-2,093 מיליון דולר, לעומת 2,218 מיליון דולר נכון ל-30 בספטמבר 2024. הירידה בהון החוזר נבעה בעיקר מהירידה ברמות המלאי, שעמדו על 1,685 מיליון דולר לעומת 1,740 מיליון דולר בתקופה המקבילה אשתקד. הירידה ברמות המלאי משקפת ניהול יעיל יותר של המלאי, אשר יותר מקיזז את הגידול ברכש שנועד לתמוך בצמיחה הצפויה עם התאוששות השוק, וגולם גם בעלייה היתרת הספקים.

תזרים מזומנים: ברבעון השלישי ובתשעת החודשים הראשונים של 2025 נוצר לחברה תזרים מזומנים מפעילות שוטפת של 89 מיליון דולר ו-331 מיליון דולר, בהתאמה, לעומת 159 מיליון דולר ו-402 מיליון דולר בתקופות המקבילות אשתקד. הירידה בתזרים המזומנים ברבעון השלישי נבעה בעיקר מעלייה בתשלומי הרכש כחלק מההיערכות החברה למינוף הצמיחה. בתקופת תשעת החודשים הראשונים נרשם שיפור בגבייה, אשר קיזז חלקית את העלייה בתשלומי הרכש.

מזומנים נטו ששימשו לפעילות השקעה הסתכמו ב-43 מיליון דולר ברבעון השלישי וב-131 מיליון דולר בתשעת החודשים הראשונים, לעומת 7 מיליון דולר ו-122 מיליון דולר בתקופות המקבילות, בהתאמה. העלייה במזומנים ששימשו לפעילות השקעה ברבעון השלישי נובעות בעיקר מהתמורה שהתקבלה בגין מכירת נכס מקרקעין בשנה הקודמת. בתשעת החודשים הראשונים נרשמה עלייה קלה, שנבעה מתשלום תמורה נדחית הקשורה לחברת AgriNova, חברת בת בשליטת החברה, שהתקבל ברבעון השני, אשר יותר מקיזזה את תעדוף ההשקעות באתרי הייצור של החברה ואופטימיזציה של סל המוצרים.

תזרים מזומנים חופשי הסתכם ב-22 מיליון דולר ברבעון השלישי ו-112 מיליון דולר בתשעת החודשים הראשונים, לעומת 128 מיליון דולר ו-179 מיליון דולר בתקופות המקבילות אשתקד, ומשקף את הדינמיקה המתוארת לעיל בתזרים המזומנים מפעילות שוטפת ובתזרים ההשקעות.