משה שלום, מנתח שווקים FUNDER

03/11/2025

מיטב נדל״ן - תשתיות / תמונה: Dreamstime

מיטב נדל״ן - תשתיות / תמונה: Dreamstimeבנק ישראל עדיין לא עשה את מה שעשו כבר רוב הבנקים המרכזיים במדינות המפותחות: להוריד את הריבית שקפצה מאוד גבוה בשנת 2022 עקב ההתפרצות האינפלציונית של אז. האם זה יקרה במפגש הבא של קובע המדיניות הזה, ב-27 לנובמבר? הדעות קצת חלוקות על כך. נזכיר שכבר הורדה הריבית האמריקאית פעמיים, ושיש צפי להורדה נוספת בסוף השנה. ונזכיר שאנו חיים בעידן של ריבית ריאלית של 2%!

קשה להבין את מה שמתרחש במוחם של הנגיד וחבריו אבל הופתענו בעבר ואין לבטל את האפשרות שנופתע מחדש. אבל, במידה ואכן תורד הריבית, מי ייהנה ממנה הכי הרבה? אין ספק שמועמד ראשי לכך הוא סקטור הנדל"ן. וגם, עולם התשתיות, שצמא מאוד למימון. לכן, מאז שהסיכויים לריבית נמוכה נכנסה לראדאר, המשקיעים שמים את תשומת ליבם וכספם בכיוון. הקרן של היום אינה הטובה ביותר (שסקרתי כבר כמה פעמים...) אבל הינה בהחלט טובה מאוד כגיוון לאוסף של קרנות בתחום. הבה נתחיל.

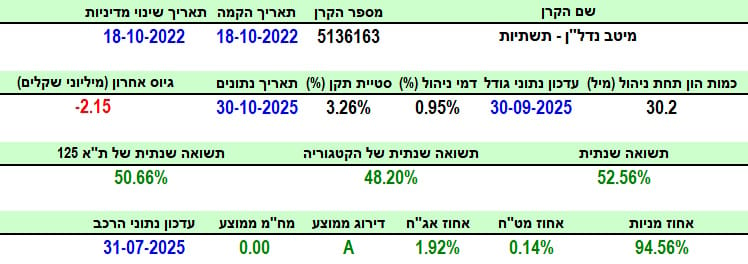

פרטי הקרן

הקרן משלבת נדל"ן ותשתיות וזו נקודה חשובה שרציתי להדגיש כי ישנן קרנות רבות שעוסקות רק בנדל"ן ואותן סקרתי בפורום זה בעבר. היא מגיעה מבית מיטב עם תאריך הקמה של כ-3 שנים וזה מספיק טוב להתרשמות כללית של ביצועים בכל הטווחים. גודלה אינו מרשים במיוחד עם 30.2 מיליוני שקלים הממקמים אותה במקום ה-14 מבין 21 הקרנות שבקטגוריה (מהגדולה לקטנה). דמי הניהול שלה עומדים על 0.95% וזה ממקם אותה במקום ה-16 (מהיקרה ביותר לזולה). בסה"כ, קרן של אמצע הדרך מבחינת הפרמטרים הכלליים שלה.

אבל, סטיית התקן שלה גבוהה למדי עם 3.26% וזה די משמעותי גם עבור קרן מנייתית. יש לומר שהסקטורים האלו היו מאוד בעייתיים כאשר המלחמה הייתה בשיאה ויש תקווה שזה ישתנה לטובה בעתיד הקרוב. מבחינת הביצועים, היא מצליחה להביס את הממוצע של הקטגוריה (48.20%) ואת המדד העיקרי שלנו, ת"א 125 (50.66%) עם תשואה שנתית של 52.56%. כל זה כאשר החשיפות מאשרות את מה שאנו כבר ניחשנו: 94.56% מניות מקומיות (0.14% מט"ח). לסיכום: זו קרן מצוינת לגיוון תיק שרוצה לקחת חלק בנדל"ן הישראלי (על כל צורותיו) בעזרת קרנות נאמנות.

ביצועי הקרן

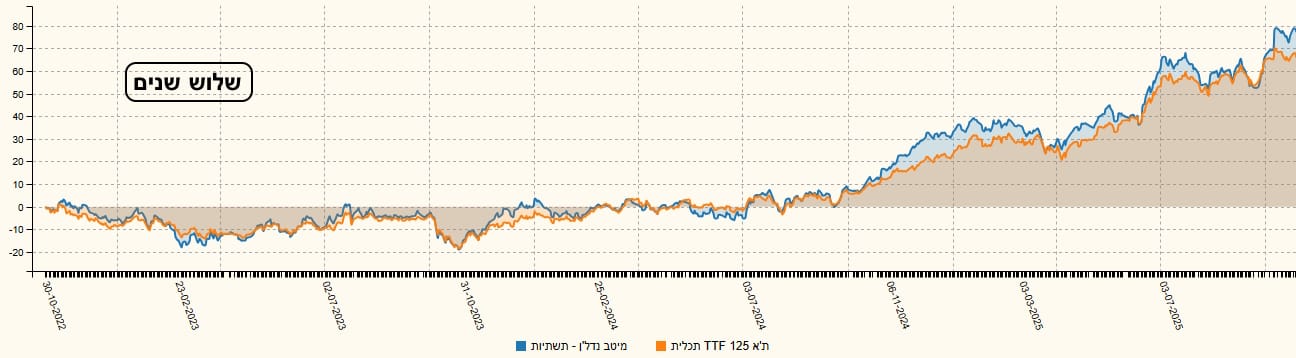

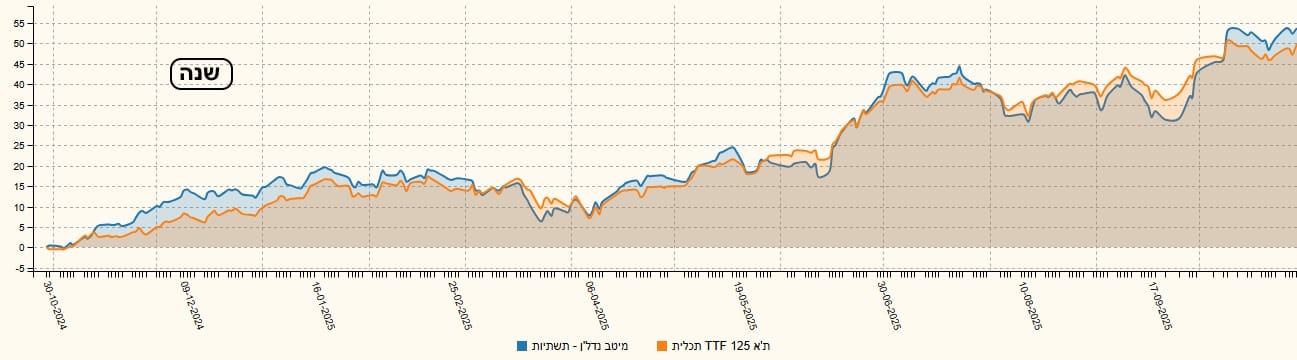

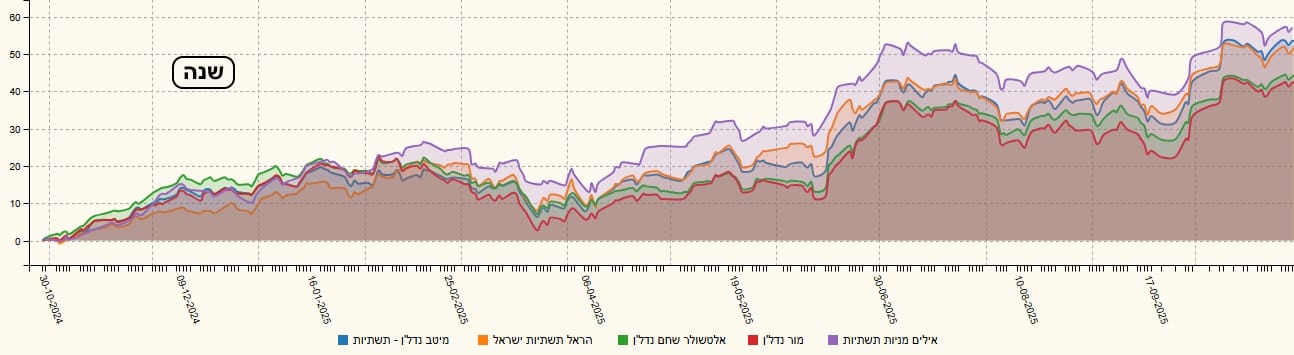

פרק זה של ביצועים מורכב תמיד מחלק מספרי שמגובה תמיד עם הרבה גרפים. הגרף השנתי לעיל מסביר בהחלט את סטיית התקן הגבוהה מאוד של הקרן וגם את ההצלחה האחרונה אשר הצליחה להחזיר את הסקטור מעל התשואה של השוק כולו. למעשה, בלי הסכם 21 הנקודות, הסקטור היה קצת מפגר אחרי סקטורים אחרים בולטים יותר (בעיקר פיננסיים...). שימו לב לרצף התשואתי המושלם של הקרן שמורכב כולו מירוק, מתגבר, חוץ מן המעבר האחרון הנובע ממה שקרה בשנת 2022.

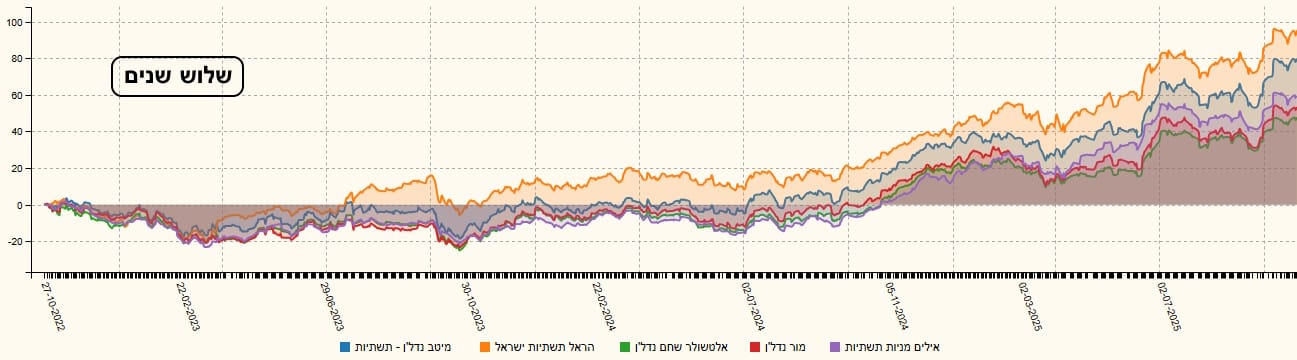

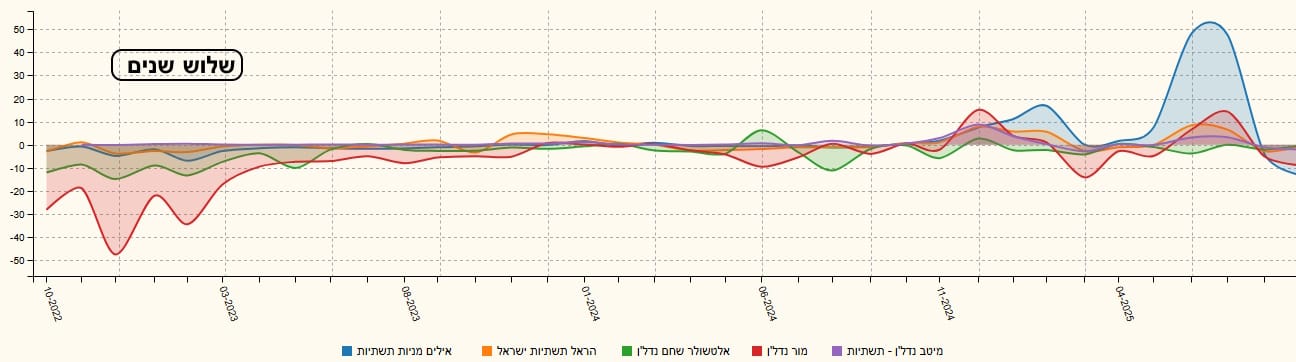

בתחום ההשוואות ישנן כאן שתיים: מה שעשה הסקטור והקרן מול השוק כולו, ומה שהיא עשתה מול התחרות שלה בקטגוריה. בשני המקרים מדובר בטווחים של שלוש שנים ושנה. מול השוק היא מצליחה בהחלט להיות מובילה לאורך זמן. ומול התחרות (המורכבת מקרנות של אילים, מור, אלטשולר שחם, והראל)? בטווח הארוך היא שנייה ביכולותיה אחרי קרן של הראל כאשר בטווח הקצר של שנה היא שנייה אחרי אילים. בסה"כ, ביצועים יחסיים נהדרים...

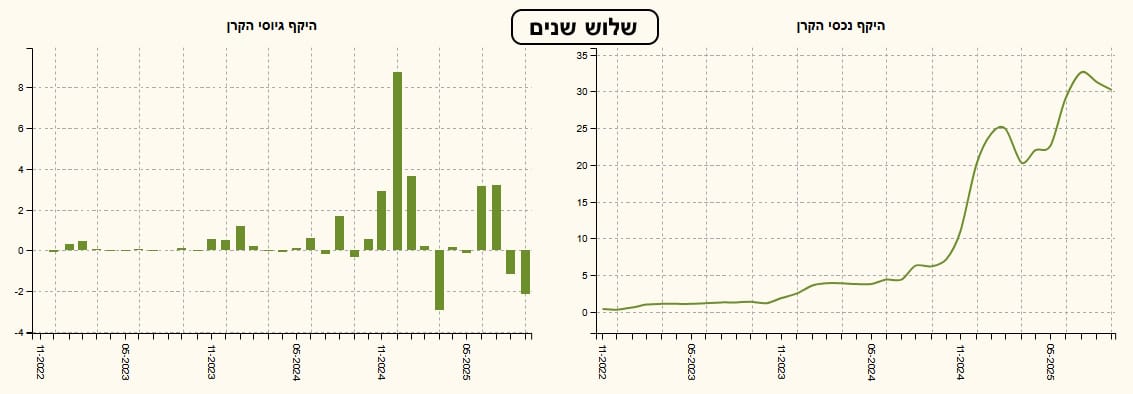

גיוסים ופדיונות

יש האומרים שגיוסים הינם החלק הכי חשוב בהערכת קרן נאמנות. אינני מסכים לכך כי אני חושב שהערכת קרן חייבת להיות מורכבת מהרבה נקודות מבט. אבל, הגיוסים בהחלט נקודה מעניינת וחשובה. מדוע? כי היא מייצגת את "חכמת ההמונים" כלפי הכלי הפיננסי הזה. אם יש גיוסים זה אומר שיש כאן משהו שהרבה מאוד משקיעים אוהבים ומעריכים. במקרה שלפנינו, יש כאן בעיה קטנה למרות שיש בהחלט תשומת לב הרבה יותר גדולה כלפי הקרן הזו מאשר קודם. עקומת שווי נכסי הקרן מצביעה על כך. חסר רק רצף של כניסה גדולה של כסף. וזה אומר, אולי, בעיה של שיווק... בכל אופן, יש מה לעשות בתחום. ראו מטה את הגיוסים של הקרנות האחרות מן ההשוואה לעיל:

למי שמעוניין, ניתן להגיע לדף הקרן באתר פאנדר, וגם לקטגוריה. המון הצלחה לכולם!

המון הצלחה לכולם!

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]