קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ

02/11/2025

קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ, צילום: טל אליסוף

קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ, צילום: טל אליסוףבשעה שטראמפ דואג להפחתות ריבית ולוחץ על הפד בכל הזדמנות, בין בהתבטאויות ובין במינויים, כדי להשיג הקלה מוניטרית ולהחליש את הדולר האמריקאי במטרה לתמוך בשוק העבודה החלש ולהגדיל את כושר התחרות של המשק האמריקאי מול שותפות הסחר של ארה"ב – ראש הממשלה היה עסוק במלחמה ובחטופים.

נגיד בנק ישראל נלחם באינפלציה כדי שתתכנס ליעדה בטווח של 1%-3%. יעד האינפלציה הינו עוגן של אמון.

הבנק אמין מאוד על המשקיעים בארץ ובעולם.

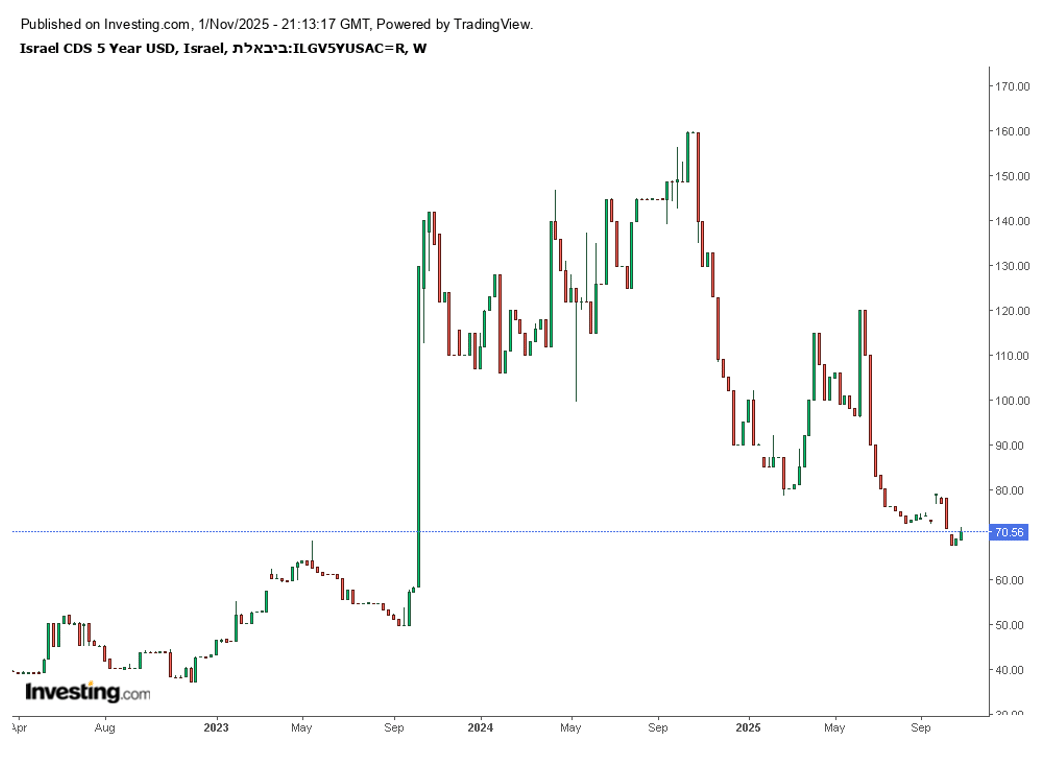

ישראל נתפסת כמנצחת הגדולה ולכן מרווחי הסיכון של המדינה חזרו קרוב לרמתם בערב המלחמה.

הבורסה הינה בשיא של כל הזמנים.

הבנק, בגלל שיקולי יציבות פיננסית וסיכונים גיאופוליטיים בחר שלא להפחית את הריבית מ - 02/2024 ועד היום.

בתקופה זאת, שותפות הסחר העיקריות של ישראל: ארה"ב ואירופה הפחיתו הריבית פעמים רבות.

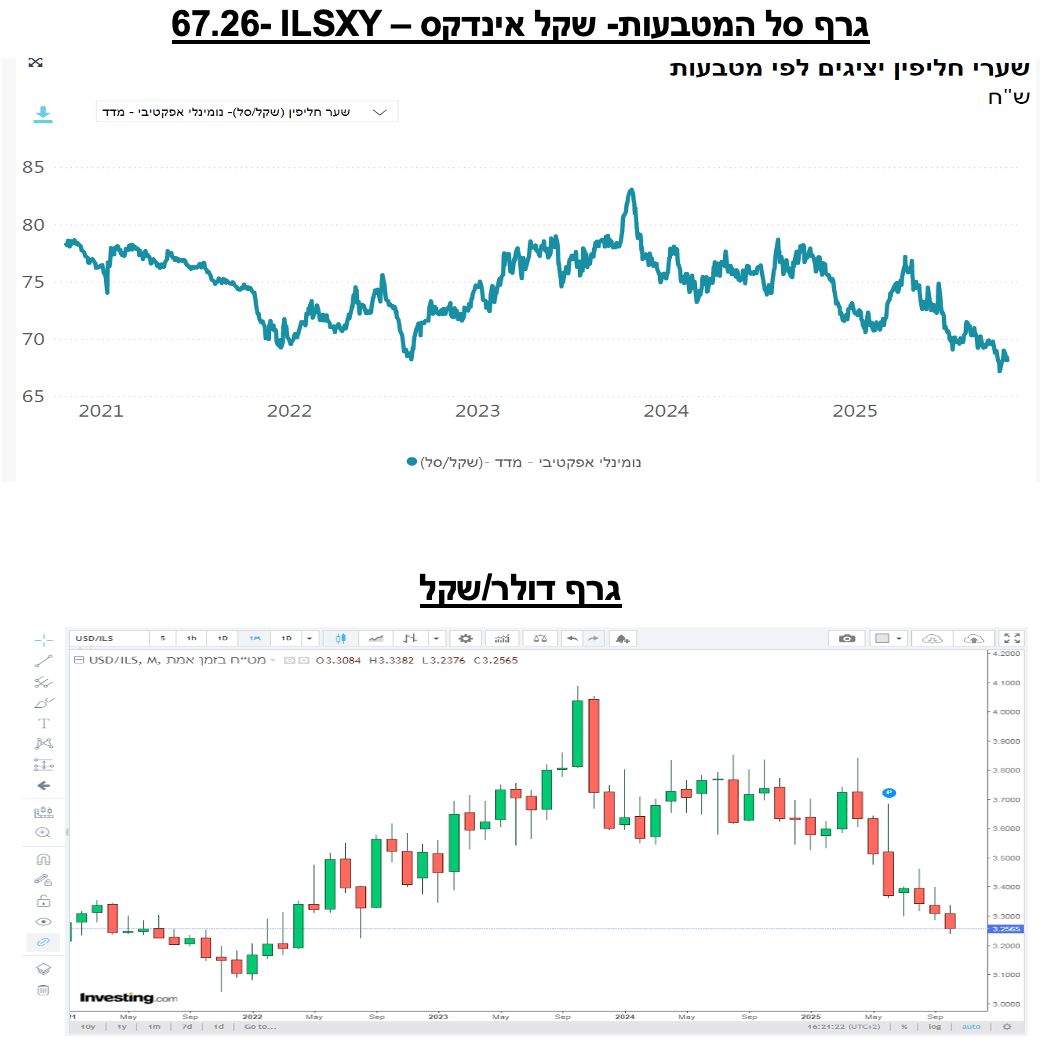

כסף רב זרם לישראל והשקל התחזק.

השקעות המוסדיים בחו"ל תפחו בגלל עליות הבורסות בארה"ב ויצרו לחץ מתמשך על שוק המט"ח.

השקל נמצא ברמתו החזקה ביותר.

ריבית הפריים הינה 6% והאינפלציה 2.5%.

הריבית חונקת את קטר הנדל"ן, המגזר העסקי ואת הלווים הפרטיים. החברות האמריקאיות מודדת שכר למהנדס בדולרים ושכר זה התייקר להם מחודש מאי השנה בכ-12%!!!

מצ"ב הודעות פיטורים שח חברות בארה"ב לאחרונה:

48,000 - UPS עובדים, אינטל- 24,000 עובדים,

אמזון- עד 30,000 עובדים, נסטלה- 16,000 עובדים

אקסנטור - 11,000 עובדים, פורד- 11,000 עובדים,

נובו נורדיסק-9,000 עובדים, מיקרוסופט- 7,000 עובדים סיילספורס- 4,000 עובדים , פרמאונט- 2,000 עובדים ועוד.

שוק העבודה האמריקאי חלש גם כך.

במצב הזה חברות יכולות להחליט לפטר מהנדסים ישראלים ולהעסיק מהנדסים אמריקאים.

מרכזי פיתוח יסגרו ויהיו פיטורים.

אנו נרגיש את הנזק בטווח של 6-12 חודשים.

הסיבה העיקרית להתחזקות של השקל – גידור ההשקעה של המוסדיים בחו"ל באמצעות מכירת מט"ח.

ככל שהבורסות בחו"ל עולות אזי מכירות המוסדיים מתגברות ולהפך. כאשר יש ירידות חזקות שער החליפין מזנק בפראות.

האם זה הגיוני ששער החליפין שקובע את יחסי המסחר עם שותפות הסחר ואת כושר התחרות של המשק הישראלי יהיה תלוי בעלייה או ירידה של וול סטריט? בוודאי שלא !!!

מתכון של ריבית ריאלית גבוהה ושער חליפין (ILSDX)חזק ביותר יחסלו כל חלקה טובה במשק הישראלי.

בנק ישראל יתכנס ב 24/11/2025 וידון בדילמה חשובה.

אומנם, האינפלציה בישראל ירדה באופן דרמטי ל-2.5% בספטמבר, עמוק בתוך יעדי בנק ישראל (1%-3%), אך הוועדה המוניטרית צפויה לשמור על זהירות קיצונית.

החלטת הריבית (4.5%) נותרת כבולה לשיקולי יציבות פיננסית, סיכון גיאופוליטי גבוה והיקף הגירעון התקציבי הצפוי להגיע ל-5.1% מהתמ"ג ב-2025.

בעוד שהשוק מתמחר קיצוץ ישראלי בנובמבר, הריבית הנוכחית מתפקדת כפרמיית סיכון מוניטרית, המגוננת על השקל ויכולת הממשלה לגייס חוב.

המצב שבו בנק ישראל אינו נוקט בפעולה משמעותית לרכישת מט״ח, כאשר הדולר נשחק והשקל מתחזק, היא למעשה חוסר תפקוד מהותי שמכביד על התעשייה המקומית.

תעשיות יצואניות מתקשות כאשר שכר העבודה, מחיר ההובלה והמרכיבים המקומיים ממשיכים להתייקר בשקלים, והמטבע המקומי מתחזק.

בעוד שבנק ישראל בעבר התערב במט״ח לשם החלשת השקל, בחודש מאי 2025 התערב כדי לחזק את השקל, והשאיר את התעשייה חשופה לירידה בתחרותיות.

התוצאה: היצואנים צריכים להתמודד עם שער חליפין גבוה יותר, והכנסות ברוטו נחותות.

תוצאה ישירה של כך שהבנק עודד את התחזקות השקל ולא יצר מרחב לתעשייה לפעול בתנאים תחרותיים.

בזמן שהשווקים הגלובליים מתחילים לנשום עם ריביות יורדות, ישראל נשארת במצב של "הקלה זהירה בלבד". ההערכה בשוק היא שאם בנק ישראל יבצע הורדת ריבית בנובמבר זו תהיה הורדה סמלית בלבד של 25 נ״ב בשעה שהמשק זקוק להפחתה כפולה.

בינתיים, התעשייה והצרכן הישראלי ממשיכים לשלם את המחיר , בריבית וביוקר המחיה.

מרווחים שוקי הון בע"מ.

קובי אליסוף - מנכ"ל.

יאיר מור – כלכלן ואנליסט.

מסמך זה הוכן על ידי חברת א.ב. מרווחים שוקי הון בע"מ, יתכן כי מטבע הדברים יאפשר והפרטים יהיו חסרים או בלתי מעודכנים. אשר על כן מופנה מסמך זה לגופים מוסדיים מקצועיים כחומר מסייע ואין לקבל על סמך המסמך החלטות השקעה. אין במסמך זה ובכל הכלול בו משום יעוץ או הזמנה לרכוש (ואו למכור) את ני"ע המוזכרים בו .ואין בו משום תחליף לייעוץ המתחשב בנתונים או בצרכים המיוחדים של כל אדם. חברת א.ב. מרווחים שוקי הון בע"מ לא תהיה אחראית לכל נזק שיגרם , אם יגרם, למאן דהוא כתוצאה מהסתמכות על מסמך זה. חברת א.ב. מרווחים שוקי הון בע"מ מחזיקה עבור לקוחותיה ועבור עצמה, את ני"ע המוזכרים במסמך זה, כולם או חלקם, והיא עשויה למכור הן במגמת קניה והן במגמת מכירה, בכל