עמי גינזבורג, פרשן FUNDER

03/11/2025

ההחלטה להשקיע ביפן הייתה מוצלחת / תמונה: Dreamstime

ההחלטה להשקיע ביפן הייתה מוצלחת / תמונה: Dreamstimeמחקרים רבים שנעשו על שוקי המניות הראו כמה חשוב למשקיעים לשמור על השקעה רציפה לאורך שנים. טעויות בניסיון לתזמן את השוק יכולות לפגוע באופן משמעותי בתשואה הממוצעת שתושג לבסוף.

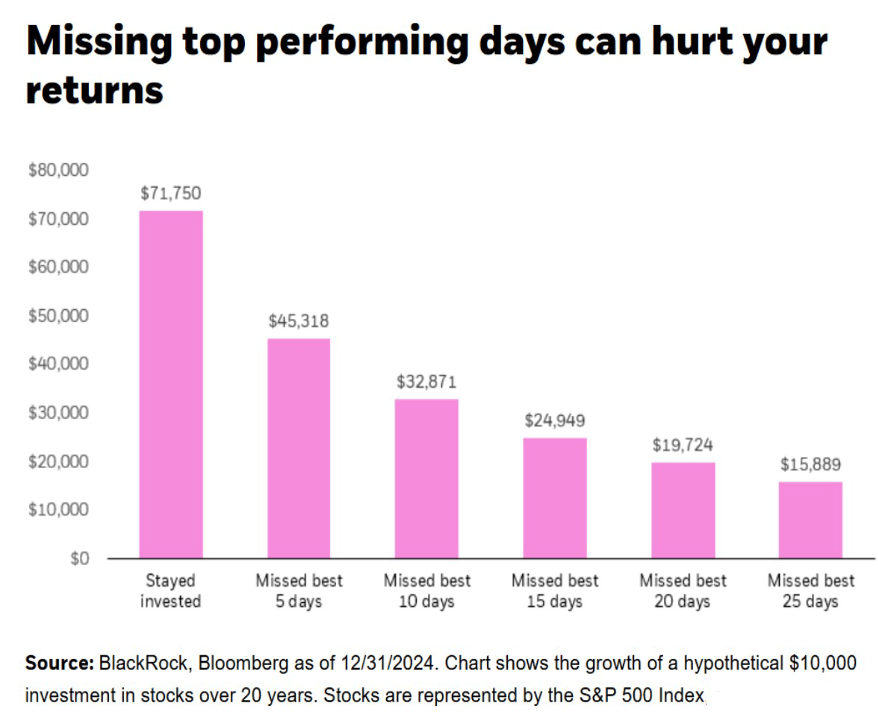

הדיאגרמה המוצגת כאן לקוחה ממחקר של החברה האמריקאית לניהול קרנות, בלקרוק. המחקר מראה מה קרה להשקעה של 10 אלף דולר על פני 20 שנה במדד S&P500 האמריקאי על פני 20 שנה שהסתיימו בדצמבר 2024.

בהשקעה רציפה במדד לאורך 20 שנה (כולל השקעת הדיווידנדים מחדש) - סכום של 10,000 דולר היה צומח לשוי של כ-72 אלף דולר.

לעומת זאת, משקיע שהיה מנסה לתזמן את השוק ומחמיץ את 5 הימים הטובים ביותר בו, היה רואה את סכום ההשקעה שלו תופח רק ל-45 אלף דולר. משקיע שהיה מפסיד את 10 הימים הטובים ביותר היה נותר רק עם 33 אלף דולר – פחות ממחצית לעומת מי שנשאר בשוק ברציפות. מי שהיה מחמיץ את 15 הימים הטובים ביותר היה נותר רק עם 25 אלף דולר, ומי שהחמיץ את 25 הימים הטובים ביותר היה מותיר בידיו רק 16 אלף דולר. קשה לחשוב על דוגמא שממחישה בצורה טובה יותר עד כמה חשוב שלא לנסות לתזמן את השוק. השקעה בשוק המניות לאורך זמן תדע "לשקם את עצמה" גם אחרי נפילות ומשברים. לא בטוח שהמשקיע עצמו יידע לעשות זאת.

ההקדמה הזו נועדה להמחיש שני דברים. הראשון, שהניסיון להקטין את שיעור החשיפה למדד S&P500 שבו נקטתי בתחילת השנה מתברר בינתיים כטעות. אגע בזה בהמשך. השני, הרעיון לשלב בתיקים גם תעודת סל על יפן – מהלך שקצת התלבטתי לגביו בתחילת הפרויקט – דווקא השתלם.

נתחיל עם יפן. כלכלתה של ארץ השמש העולה מדשדשת כבר שנים ארוכות. למעשה, קרוב לשלושה וחצי עשורים. בכל פעם שנדמה שהנה היא נחלצת מתרדמתה, מגיע משבר נוסף שמסיג אותה לאחור. בטור שפרסמתי כאן בתחילת השבוע פירטתי חלק מהמהמורות שעברו על יפן מאז פיצוץ בועת המניות והנדל"ן שלה בסוף שנות ה-80'.

שוק המניות היפני הניב תשואת חסר לאורך שנים. זו אחת הסיבות שהתלבטתי אם להכניס את תעודת הסל על יפן לשני התיקים שלנו – האקטיבי והפסיבי. הסיבה שבכל זאת הכנסתי אותה נובעת מכך שכלכלת יפן היא עדיין בין 5 הגדולות בעולם. יותר מכך, מדד ניקיי היפני מאפשר חשיפה לשורה ארוכה של חברות שהן מובילות עולמיות בתחומי הטכנולוגיה, האלקטרוניקה והתעשייה.

בין 20 החברות הגדולות במדד ניקיי מצויות בין השאר טיוטה, סופטבנק, סוני, מיצובישי, היטאצ'י, סומיטומו, ונינטנדו. במקומות נמוכים יותר מצויות חברות כמו טוקיו מארין, מיטסוי, הונדה, TDK, סוזוקי, פוג'יפילם וקנון. אלו חברות שעברו תקופה ארוכה של קשיים, אבל ייתכן שכעת, אחרי שכלכלת יפן החלה להתייצב ולצמוח באיטיות, גם התוצאות העסקיות שלהן יתחילו להראות שיפור.

בשנת 24' מדד ניקיי הצליח לחלוף לראשונה על פני השיא שקבע בדצמבר 1989, ואף שבר את מחסום 40 אלף הנקודות. באפריל השנה הוא צלל ביותר מ-20% בעקבות החשש ממלחמת הסחר העולמית. משם הוא שב להתאושש. באחרונה – אחרי זינוק של כ-17% בחודש אוקטובר לבדו (!) – הוא חלף על פני ציון דרך נוסף: רף של 50,000 נקודות.

7 המופלאות היו יקרות בתחילת 25' – ומאז הפכו ליקרות יותר

כאמור, קרן הסל על יפן נמצאת בשני התיקים שלנו, הן הפאסיבי (5% מהתיק) והן האקטיבי (4% מהתיק). בנקודת הזמו הנוכחית נראה שההחלטה להכליל תעודה ספציפית ליפן בשני התיקים הייתה מוצלחת.

לעומת זאת, ההחלטה לדלל את השקעה במדד S&P500 נראית כיום כפחות מוצלחת. אבל חשוב גם לזכור מדוע היא נעשתה. בפברואר האחרון, לאור רמות המחירים הגבוהות שאליהן הגיעו מניות הטכנולוגיה הגדולות (בעיקר קבוצת "7 המופלאות") הגעתי למסקנה שיהיה נכון להקטין את החשיפה לקבוצה הזו. חשבתי שרמות המחירים הללו משקפות אופטימיות שלא בטוח שתהיה מגובה בתוצאות.

במקביל לכך, לא רציתי להקטין עדיין את החשיפה הכוללת למשק האמריקאי אלא רק למניות שנראו לי מנופחות מדי. לכן בחרתי בקרן סל אחרת – RSP – שנותנת לכל מניה במדד S&P500 משקל שווה. בנוסף, שיערתי שכניסתו של הנשיא דונלד טראמפ לבית הלבן והפילוסופיה הכלכלית שלאורה הוא פועל עלולה לפגוע בצמיחת התמ"ג האמריקאי ואולי גם לעורר לחצי אינפלציה. לאור זאת החלטתי להקטין את שיעור החשיפה לארה"ב מכ-30% לכ-15%. המהלך הזה השתלב גם ברצון להפחית מעט את הסיכון הכללי בתיק ולהמתין להזדמנויות.

בדיעבד, נראה שצדקתי באבחנה אבל טעיתי בתרופה. טראמפ אכן גרם לטלטלה בעקבות מלחמת הסחר שבה פתח, ומדד S&P500 הניב תשואת חסר לעומת שאר מדדי המניות בעולם. לכך אפשר להוסיף גם את הדולר שנפל לעומת מטבעות מובילים אחרים.

אבל למרות כל אלו, מי שהמשיך למשוך את ה-S&P500 היו בעיקר אותם 7 סוסים מופלאים. 493 המניות האחרות הניבו ביצועים צנועים מאוד, כפי שאפשר לראות בביצועיה של קרן RSP מתחילת השנה – פחות מ-4%. זו גם הסיבה העיקרית לפער של כ-5% שנוצר בין שני התיקים מתחילת השנה: 26.6% לתיק הפאסיבי, ו-21.6% בתיק האקטיבי.

האם הטעות של תחילת השנה צריכה לגרור שינוי בתיק האקטיבי? האם עכשיו זמן להגדיל את ההשקעה במדד S&P500?

אני סבור שלא. המדד האמריקאי המוביל הפך לריכוזי מאוד. 10 המניות הגדולות בו מייצגות משקל של כ-36% ממנו. מכפיל הרווח הממוצע בו מתקרב ל-30, כמעט כפליים מהממוצע הרב שנתי שלו. רמת הסיכון בשוק האמריקאי נראית לי גם היום די גבוהה.

אם כבר לעשות שינוי, ברמת המחירים הנוכחית הייתי שוקל דווקא לדלל את חלקה של קרן SPY עוד יותר. בקיצור, כמו שטראמפ אוהב לומר: "עוד לא החלטתי. נראה מה יהיה".

תיק קרנות סל גלובלי פסיבי (ללא שינויים לאורך השנה) 2.11.25

|

|

שיעור מהתיק |

ETF(טיקר) |

כמות יחידות |

מחיר $ 1.1.25 |

מחיר $ 8.10.25 |

שינוי |

שווי בדולרים |

|

ארה"ב |

32% |

SPY |

60 |

586.1 |

682.1 |

16.4% |

40,924 |

|

ישראל |

32% |

EIS |

390 |

77.1 |

102.4 |

33.0% |

39,955 |

|

אירופה |

15% |

IEV |

290 |

52.1 |

65.9 |

26.6% |

19,114 |

|

מתעוררים |

16% |

EEM |

355 |

41.8 |

55.3 |

32.2% |

19,632 |

|

יפן |

5% |

EWJ |

70 |

67.1 |

83.4 |

24.4% |

5,841 |

|

מזומן |

1% |

|

|

|

|

|

1,120 |

|

סה"כ |

100% |

|

|

|

|

|

126,586 |

דיוידנדים בתיק הפאסיבי מאז 8.10.25 – 0 דולר

תיק קרנות סל גלובאלי אקטיבי (מנוהל) 2.11.25

|

|

שיעור מהתיק |

ETF(טיקר) |

כמות יחידות |

מחיר $ 1.1.25 |

מחיר $ 8.10.25 |

שינוי |

שווי בדולרים |

|

ארה"ב S&P |

6% |

SPY |

10 |

586.1 |

682.1 |

16.4% |

6,820 |

|

ארה"בS&P500 EW |

9% |

RSP |

60 |

175.2 |

187.9 |

3.6% |

11,276 |

|

ישראל |

33% |

EIS |

390 |

77.1 |

102.4 |

33.0% |

39,955 |

|

אירופה |

16% |

IEV |

290 |

52.1 |

65.9 |

26.6% |

19,114 |

|

מתעוררים |

11% |

EEM |

240 |

41.8 |

55.3 |

32.2% |

13,272 |

|

יפן |

4% |

EWJ |

60 |

67.1 |

83.4 |

24.4% |

5,007 |

|

אנרגיה |

3% |

XLE |

35 |

85.7 |

88.1 |

2.9% |

3,085 |

|

פארמה |

3% |

XPH |

70 |

43.0 |

49.7 |

15.5% |

3,477 |

|

ק. כספית |

15% |

VGSH |

310 |

58.2 |

58.8 |

0.8% |

18,243 |

|

מזומן |

1% |

|

|

|

|

|

1,344 |

|

סה"כ |

100% |

|

|

|

|

|

121,593 |

דיווידנדים שהתקבלו בתיק האקטיבי מאז 8.10.25 – 0 דולר

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]