יוני פנינג, אסטרטג ראשי חדר עסקאות, מזרחי־טפחות

09/11/2025

השקל חזק מול הדרמה בנאסדק / תמונה: Dreamstime

השקל חזק מול הדרמה בנאסדק / תמונה: Dreamstimeתמצית

בישראל, הודעת הדירוג החיובית של S&P מצטרפת לחוזקה הכללית של השקל במהלך השבוע. ויחד שתי אלה מביאות אותנו לשער חליפין אפקטיבי שמתקרב לרמות רגישות היסטורית.

הנקודה הזו מצטרפת להתמתנות ראויה לציון בטיסות לחו"ל במהלך אוק'. לא מדובר בתופעה חריגה, בייחוד בהינתן התזמון של ראש השנה בספט'. ועדיין, נעריך שזה מצדיק ניטרול של הרבה מחששות "העונה החמה" שראינו מסעיפי הטיסות על מדד המחירים לאחרונה.

כנ"ל, סקר הערכת המגמות בעסקים נייטרלי יחסית מבחינת הסנטימנט. אבל באופן בולט הוא מצביע על שיפור של צד ההיצע, דווקא.

בשוק התעסוקה, נתוני הביטוח הלאומי המפורסמים על ידי הלמ"ס מצביעים על האטה מפתיעה במספר המשרות. להערכתנו, סביר שמדובר במשהו שקשור בצמצום של בעלי משרות כפולות. ועדיין, זה עשוי לרמז על משהו עמוק יותר ובעל משמעות בהתחשב בשיפור הצפוי בצד היצע העובדים.

בארה"ב, מדד אמון הצרכנים של אונ' מישיגן ממשיך להצביע על הדרדרות. כנראה שזה נובע מה-Shutdown.

האינדיקציות משוק התעסוקה, על פי נתוני ה-ADP לפחות, נראות יציבות יחסית.

סקרי מדדי מנהלי הרכש, מאידך ובאופן מפתיע, ממשיכים להיות חיוביים באוק', כולל בגלל הזמנות חדשות. וכנראה שנזכה להמשך עליות מחירים מתונות אך מוצקות מהכיוון הזה.

באירופה, מדד המחירים ליצרן מציג התמתנות בדפלציה. ועדיין, הציפייה היא שנשאר בטריטוריה שלילית בזמן הקרוב. סטטיסטית, זה קצת מטיל ספק באפשרות שהמדד לצרכן באמת ימשיך להיות יציב כמות שהוא.

מאקרו

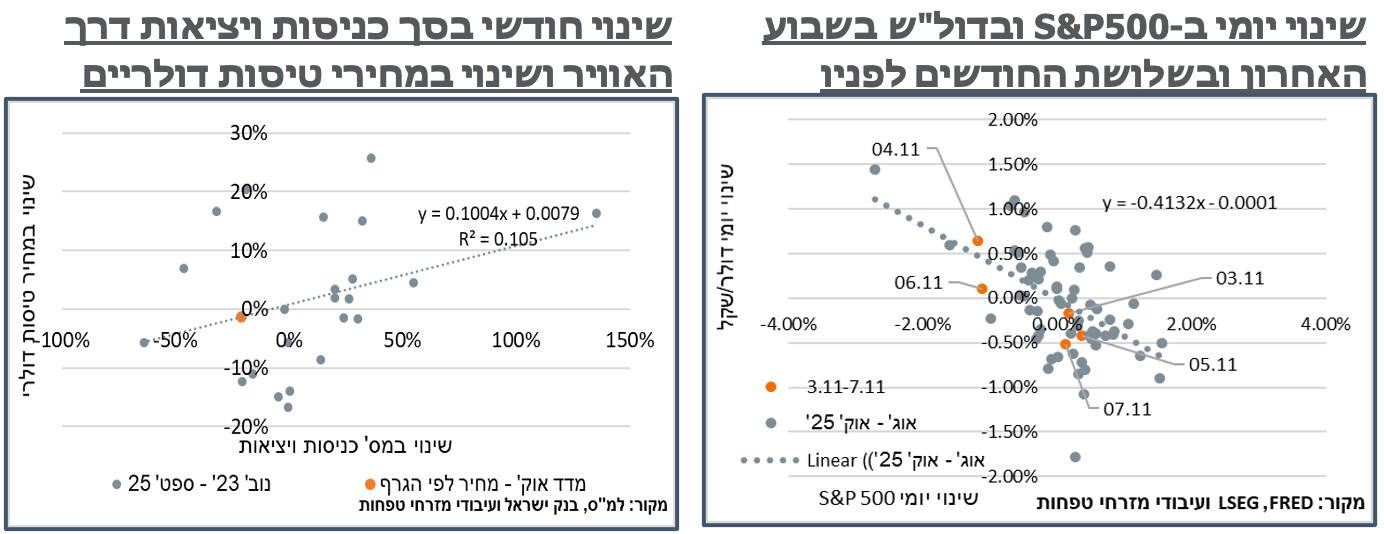

ישראל: שבוע שעבר התאפיין בהתחזקות מחודשת של השקל. התיסוף, כ-0.4% מול הדולר הוא לא חריג לכשעצמו. אלא שהפעם זה נעשה למרות היחלשות של כ-1.6% ב-S&P500 וקרוב ל-3% ב-NASDAQ. הנקודה המעניינת היא שבחודשים האחרונים, המתאם, השלילי כמובן, בין ה-S&P500 דווקא ביטא תמסורת חזקה יחסית של 40%- לדולר/שקל. לפני זה, בשנים האחרונות, זה דווקא נטה לנוע על סביבות 20%- מתונים יותר.

כמובן שהרבה מההתחזקות בדולר/שקל ביום ו' נבעה מהעדכון כלפי מעלה בתחזית הדירוג של S&P עבור ישראל משלילית לנייטרלית, על רקע הפסקת האש בעזה. אבל מעבר לזה, בהשוואה יומית בארבעה מתוך חמשת ימי המסחר של השבוע שעבר התנועה בדולר/שקל נטתה לתיסוף באופן יחסי, בהשוואה לשינוי ב-S&P500, באותו היום, ולהשפעה הפוטנציאלית של זה על הדולר/שקל, מניסיון העבר.

ראוי לציין כי בראייה השבועית הזו, המתאם מול ה-S&P עצמו נותר בעינו, בגדול. פשוט נראה שהוא עושה את זה בהיסט של תיסוף מסוים.

שער החליפין הנומינלי אפקטיבי חוזר כעת לסביבה החזקה של השנה, באזור '67'. שוב, לא רמה קריטית מבחינת בנק ישראל. ועדיין, אם המגמה תמשך השבוע, או אם נראה התאוששות בארה"ב, זה כבר יהיה מהותי.

בניגוד בולט להשפעה הצפויה של החגים, מספר הישראלים שטסו לחו"ל דווקא התמתן ל-713 א' באוק'. הנתון הנוכחי הוא שפל אחרי שלושה חודשים גבוהים מאוד (יולי-ספט') שמעבר לעונתיות הושפעו, להערכתנו, גם מביטולי הטיסות של יוני ושימוש בוואוצ'רים שנופקו בגין אלה בחודשים שלאחר מכן. יתרה מזאת, הערכנו בעבר שאותם הוואוצ'רים אחראים במידת מה למדדים המאוד גבוהים בטיסות בתקופה הזו, בעיקר באוגוסט.

ראוי כמובן לציין גם שלמרות שרוב ימי החגים היו אמנם באוק', ראש השנה חל השנה בספט'. ובמובן הזה, גם מהכיוון הנוכחי אנחנו מצפים לתגובה מתונה יותר במדד אוק' ממחירי הטיסות. אם נתחשב גם בהתחזקות השקל אז במונחים שקליים אפילו נייטרלית. על רקע זה, הורדנו את תחזית מדד אוק' לעלייה של 0.4% בלבד. זה צפוי למתן את האינפלציה השנתית ל-2.4%.

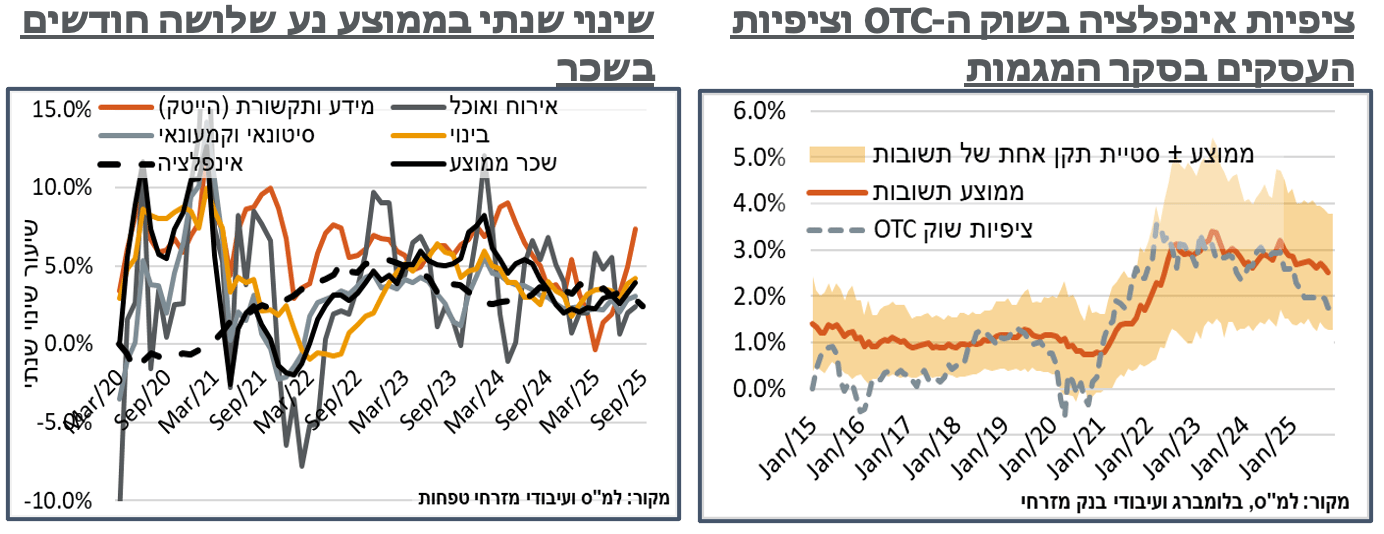

באופן המאשר את האינדיקציות הראשוניות מנתוני כרטיסי האשראי, חזרת המשק לפעילות בספטמבר מצליחה לבוא לידי ביטוי גם בסקר הערכת המגמות בעסקים של הלמ"ס, אם כי באופן מוגבל. בכלל זה, על פי הסקר מאזן המכירות בענף המסחר הקמעונאי עמד על 11%, במהלך ספטמבר. מנגד, בענפי השירותים מאזן המכירות לשוק המקומי הצביע על ירידה של 2%.

צד ההיצע, בנוסף, נראה אופטימי באופן ראוי לציון מבחינת השפעת המלחמה. לדוג', בענפי המסחר, כ-15% הגדירו את המצב הבטחוני כמגבלה משמעותית לפני המלחמה. במהלך המלחמה זה עלה אל קרוב ל-55%, והתמתן לכ-36% ברבעון השלישי של 2025 ומשם לכ-20% בלבד, באוק'.

המגמה דומה ברובה בענפים האחרים, אם כי במידה פחותה. זולת ענף המלונאות, עם כ-83% מהעסקים שהגדירו את המגבלה כחמורה, להערכתנו, בשל מחסור בעובדים.

על הרקע הזה, ציפיות האינפלציה הממוצעות לשנה של משיבי הסקר התמתנו ל-2.52% - שפל מאז מאי 22'. התשובות גם היו מרוכזות יחסית סביב הערך הזה, עם סטיית תקן של 1.26% בלבד, מה שאומר גם שפל ככה"נ של הצופים אינפלציה גבוהה במיוחד.

נתונים ראשוניים של הביטוח הלאומי המפורסמים על ידי הלמ"ס מצביעים על ירידה של 0.9% במספר המשרות של ישראלים בספטמבר, ל-4,051 א'. ספטמבר נוטה להיות שלילי עונתיות באופן כללי עבור הסדרה הזו. אבל מעבר לזה, גם שיעור השינוי השנתי בסדרה התכווץ עכשיו מ-1.5% בחודש שעבר, ל-0.3%. כבר היינו ברמות דומות ביוני כשהעלייה השנתית בסדרה הזו עמדה על 0.5%. אבל מצד שני התמתנות כאמור בלי אירוע מלחמתי משמעותי היא בהחלט ראויה לציון.

נוסיף כי השינוי במשרות השכיר הוא קצת מפתיע בהתחשב בעובדה שבנתוני סקר כח אדם דווקא נרשם גידול נאה של כ-0.4% בשיעור התעסוקה, עם יציבות באבטלה. נעריך שבמידה רבה מדובר במשרות קיץ זמניות ובהרבה מקרים משרות שניות. אבל אם האינדיקציות להיחלשות מנתוני הבט"ל יגברו, זה בהחלט עשוי לבטא מגמה שנסתרת מסקר כח אדם, אולי בשל כמות המובטלים הנמוכה.

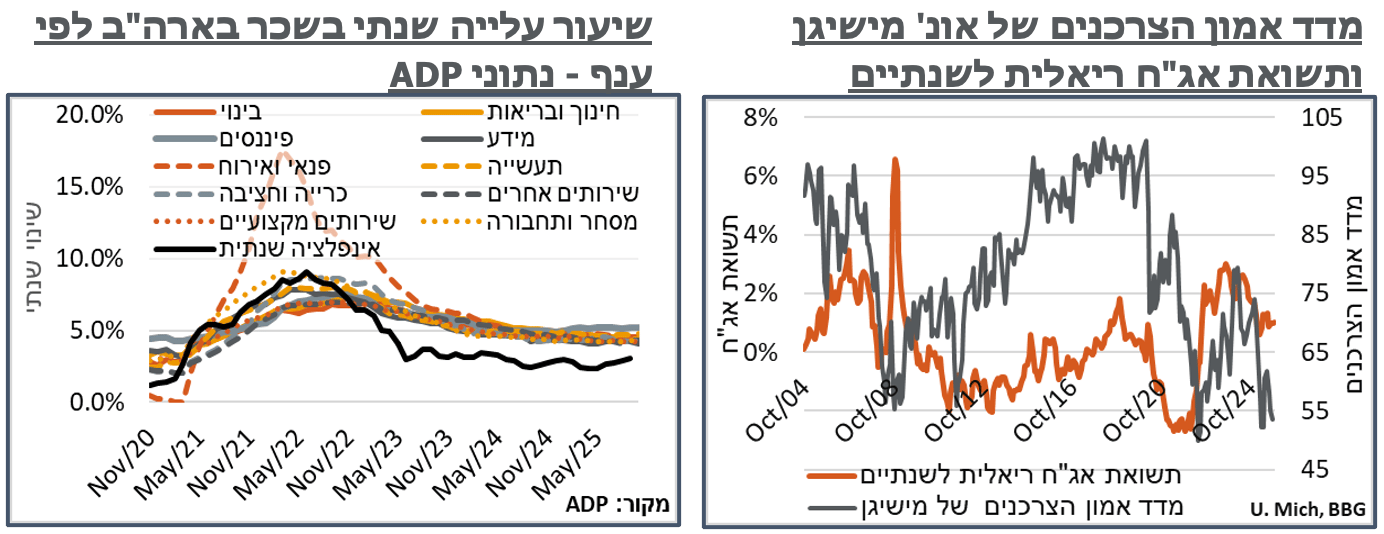

מבחינת השכר הממוצע, עלייה של 1.0% על פי נתונים ראשוניים לאוק'. באופן ראוי לציון, גם פה זה ממתן קצת את קצב העלייה השנתי של השכר, מ-5.0% ל-4.7%. היינו מצפים לעלייה נדיבה יותר במקרה של קיצוץ במשרות זמניות. אבל זה המצב.

נתונים ענפיים מפורטים הזמינים עד ספטמבר מצביעים על יציבות יחסית בשכר בענפי השירותים. "אירוח ואוכל" לדוג', הצביע על עלייה שנתית של 5.9%, וגם זה קצת חריג ביחס לחודשים קודמים, ונעריך שיתקרב לאינפלציה הנוכחית.

הסכם הפסקת האש עם חמאס נחתם כזכור בתחילת החודש. מעבר לשחרור לוחמים שדווח בעיקר לקראת סוף החודש, נעריך שצמצום הסד"כ של העורפיים נרשם כבר מוקדם יותר. ובמובן זה, כבר בנתון הבא נצפה לתחילת נורמליזציה של השוק. הנתונים הנוכחיים מצביעים, להערכתנו, על שוק פחות הדוק מהמחשבה הטבעית תחת מעטה היעדר היצע העבודה הנוכחי.

ארה"ב: מדד אמון הצרכנים של אונ' מישיגן ממשיך להצביע על הידרדרות בסנטימנט עם ירידה לרמת 50.3 נק', על פי נתונים ראשוניים לנוב'. הנתון הנוכחי מסמן שפל מאז יוני 2022.

רוב הירידות היו בסעיף השוטף, כאשר בהקשר הזה האונ' ציינה את ההתמשכות ב-Shutdown הממשלתי מזה למעלה מחודש. עוד הוסף כי הצרכנים מבטאים כעת חששות לגבי ההשפעות השליליות של אלה על הכלכלה. כנ"ל צוין שצרכנים עם שיעור אחזקות גבוה במניות דווקא הראו שיפור בסנטימנט "בתמיכת המשך החוזקה בשווקי המניות." כמובן שבהקשר הזה סביר שבהמשך נראה ירידה בסנטימנט לאור הביצועים בשבוע האחרון.

הבהירות סביב נתוני שוק התעסוקה האמריקאי המשיכה להיות עמומה כתוצאה מהיעדר הפרסומים הממשלתיים. בצד שכן, דוח ה-ADP הצביע על תוספת של 42 א' משרות במהלך אוק' – שיפור לעומת התכווצות של כ-30 א' בספט', ובכלל מפתיע בהתחשב בהשפעה הפוטנציאלית של ה-Shutdown. עוד על זה, על פי ה-ADP, הרבה מתוספת המשרות הייתה בענפי השירותים. ובפרט, ענפי המסחר והתחבורה הוסיפו קרוב ל-50 אלף משרות.

רוב השינויים בקצב עליית השכר היו מינוריים יחסית, כאשר ענף הפיננסים ממשיך להוביל עם קצב גבוה יחסית, שלא לומר חריג, של 5.2%. כמובן שגם כאן נצפה להתמתנות בחודש הבא.

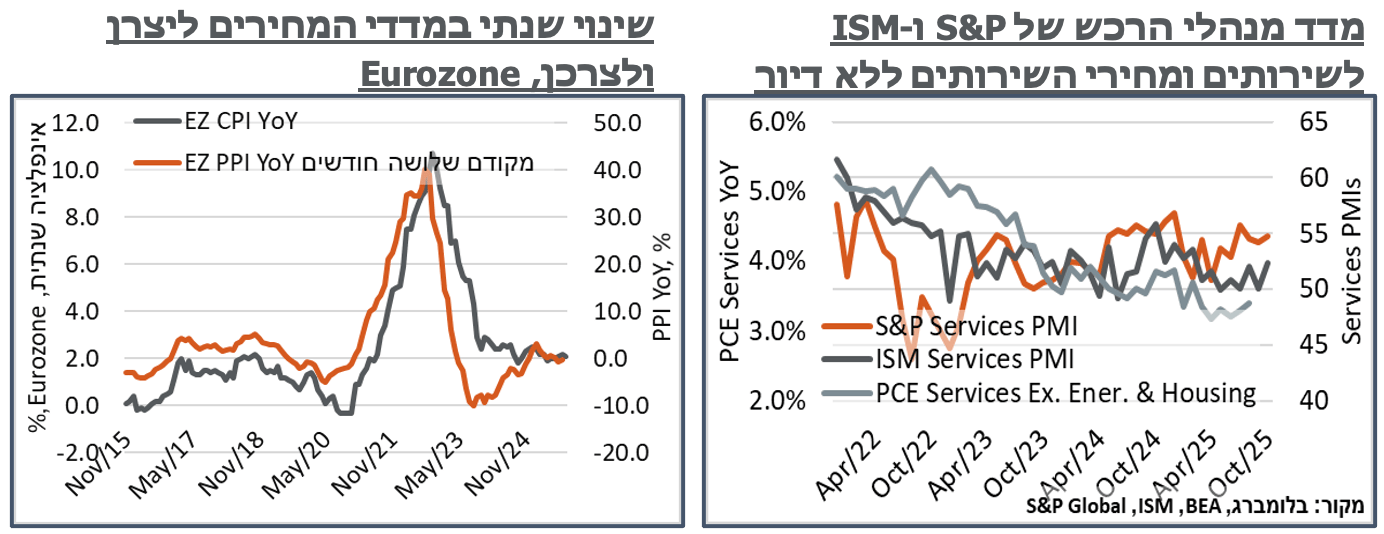

סקרי מנהלי הרכש בארה"ב לענפי השירותים המשיך להצביע על מגמת התרחבות באוק'. בכלל זה, הקריאה הסופית של סקר ה-S&P לחודש אוק' איבדה 0.4 נק' מתונות יחסית, ל-54.8. סקר ה-ISM, שהידרדר משמעותית בחודש שעבר לרמת 50 נק' הוסיף הפעם 2.4 נק' נוספות ל-52.4 – שיא מאז מרץ.

באופן ראוי לציון, הרבה מהעלייה במדד, כ-1.55 מאותם 52.4 נק', נבעה מסעיפי ההזמנות החדשות. קרי, מדובר באופטימיות מבוססת נתונים.

הרמה הגבוהה יחסית של המדדים משליכה על המשך ציפיות גבוהות לאינפלציית שירותים, שיחד עם התמשכות העליות במחירי הדיור, שכרגע נראית יותר סבירה משלא, תמשיך להערכתנו להעמיד את האינפלציה ב-PCE מעל היעד בזמן הקרוב.

אירופה: מדד המחירים ליצרן ב-Eurozone לחודש ספטמבר הפתיע עם ירידה של 0.1%, אחרי 0.4%-, באוג'. הדפלציה השנתית במדד, באופן דומה, התמתנה ל-0.2% בלבד. מצד שני, עם מדדים גבוהים יחסית באוק'-דצמ' אשתקד, נצפה לחזור לטריטוריה שלילית יותר, בחודשים הקרובים.

בדומה לאינדיקציות נוספות מהעת האחרונה בעולם, גם פה קשה לאתר את השפעת עודף ההיצע כתוצאה מהמכסים, כאשר מחירי מוצרי ביניים ואנרגיה ירדו בקצב של כ-0.1%, ומנגד, מוצרי צריכה בני קיימא, קרי מוטי סחר דווקא עלו ב-0.2%. מחירי מוצרי צריכה שאינם בני קיימא, באופן דומה, עלו ב-0.1%.

נעיר כי היסטורית, מדד המחירים ליצרן באירופה היה עקבי עם סביבת אינפלציה נמוכה יותר. אבל ייתכן שהדבר נבע אז מייבוא זול יותר מסין.