רועי שביט, אנליסט טכנולוגיה ומתחדשות, IBI בית השקעות

12/11/2025

תגובה לדוח רבעון שלוש 2025 / תמונה: Dreamstime

תגובה לדוח רבעון שלוש 2025 / תמונה: Dreamstimeאנלייט פרסמה תוצאות מרשימות לרבעון השלישי של השנה עם צמיחה דו-ספרתית במרבית הפרמטרים הפיננסיים והעלתה שוב את תחזיותיה ל-2025. החברה הציגה ביצועים חזקים בתיק הפרויקטים ועלייה משמעותית בהכנסות וב-AEBITDA. דוחות הרבעון השלישי הוכיחו שאנלייט לא רק שחקנית חזקה בענף, אלה גם מציבה את הסטנדרט של ענף האנרגיה מתחדשת העולמית. על רקע הדוח החזק, ונכון לכתיבת שורות אלה, מניית אנלייט מזנקת בכ-7%.

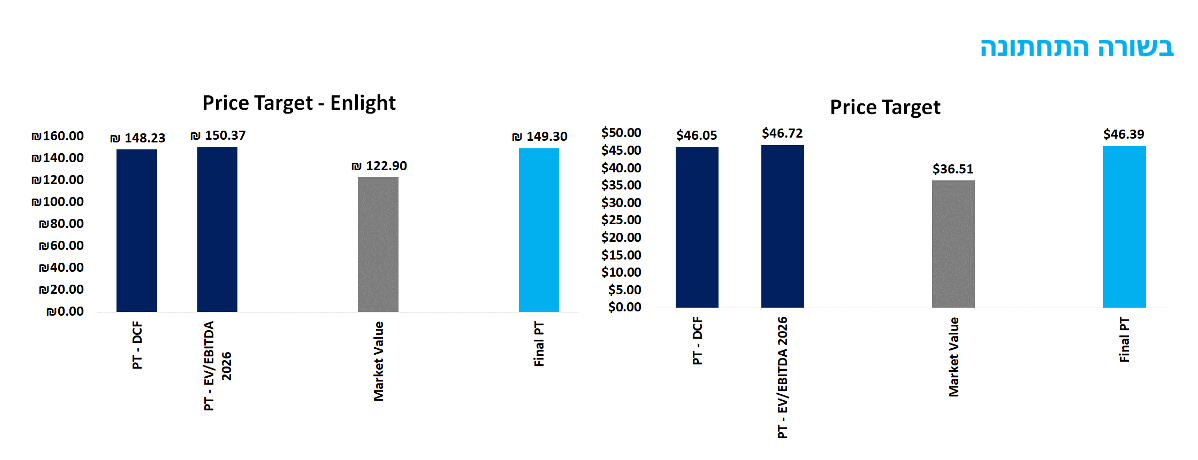

לאור התוצאות החזקות שהציגה אנלייט, אנו מעלים את מחיר היעד שלנו ל-46$ (149 ₪) המייצג אפסייד של 19%, עם המלצת תשואת יתר.

תיק פרויקטים:

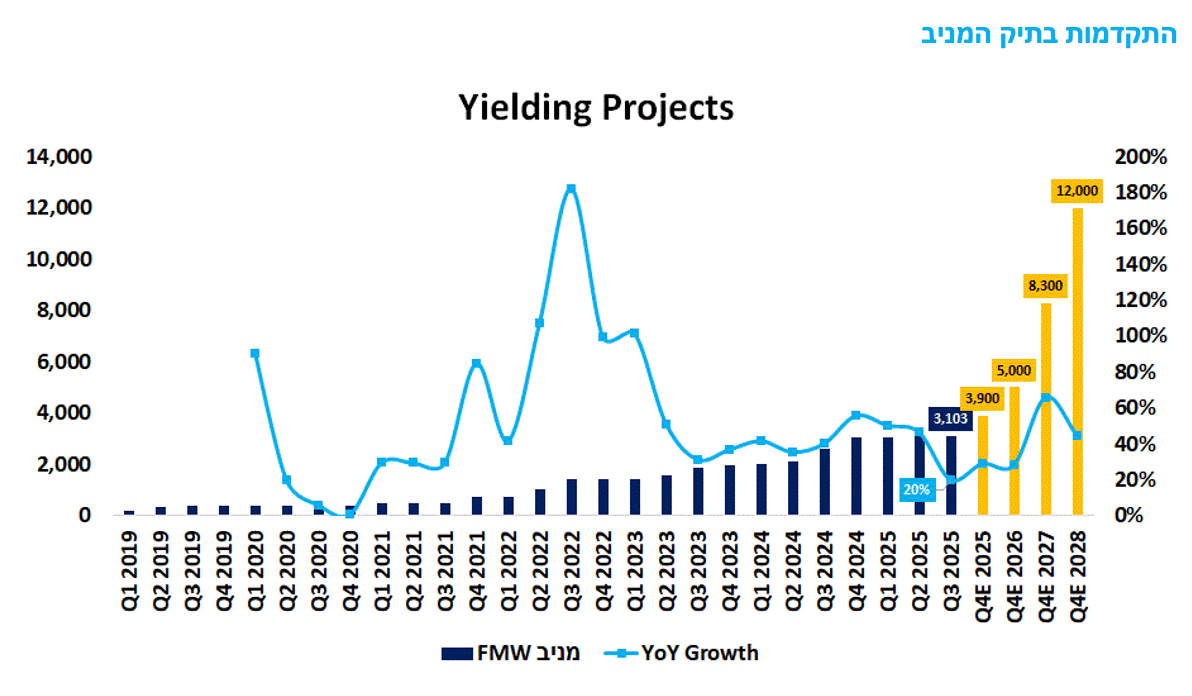

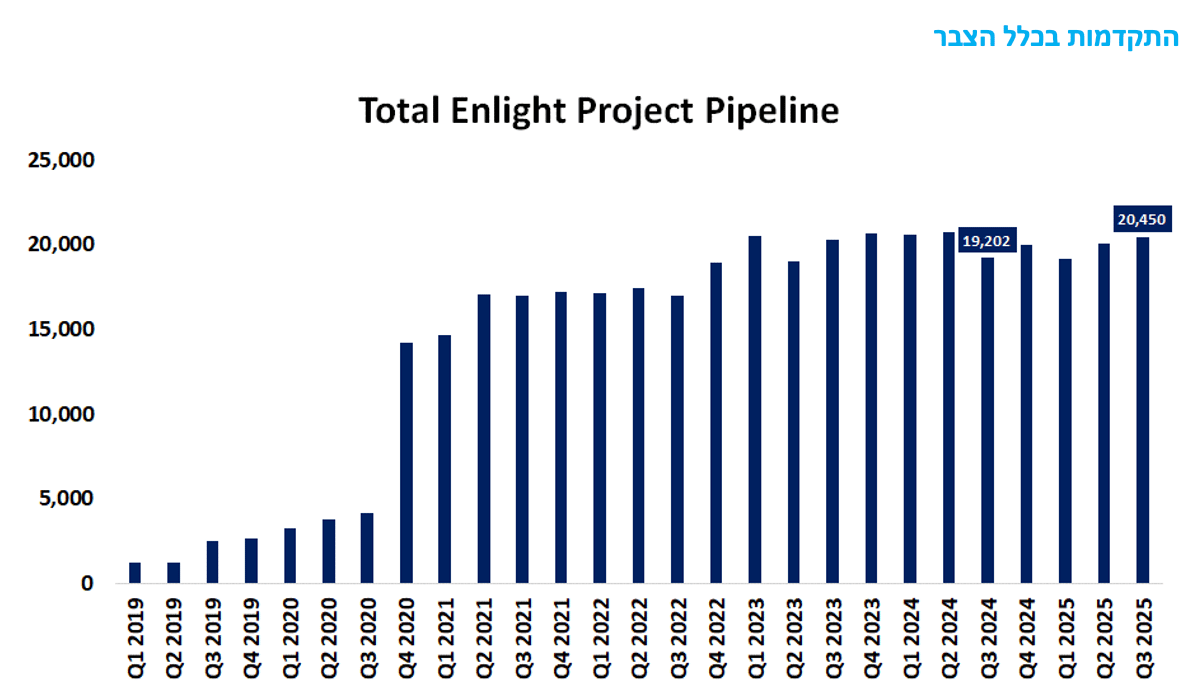

אנלייט ממשיכה להרחיב את פעילותה בקצב מואץ, עם פורטפוליו כולל שמחזיק כיום 20.45GW של כושר ייצור ו-58.05GWh של אגירה (37FGW), צמיחה של 82% בקרב הספק האגירה, וצמיחה של 6% בכושר הייצור. כאשר מתוך זה, הצבר הבשל של החברה עומד על כ-6.23GW ו-11.8GWh של אגירה, בעוד שהפורטפוליו המניב כולל כ-2.51GW ייצור ו-2.06GWh אגירה. החברה מצפה להגיע לקיבולת של 11-13FGW עד סוף 2028, פי 4x מהקיבולת בסוף 2024. בתנאי הפעלה מלאה של הצבר הבשל, החברה מכוונת לקצב הכנסות שנתי של כ-1.6 מיליארד דולר עד סוף 2028, עם מסלול צמיחה עד 1.9-2.2 מיליארד. מתוך זה, הפרויקטים המניבים כיום צפויים להכניס 560 מ' דולר, הפרויקטים בהקמה כ-550 מ' דולר, ופרויקטים הנמצאים בטרום הקמה כ-500 מ' דולר.

הכנסות ורווחיות:

אנלייט הציגה צמיחה מרשימה בשורת ההכנסות שהסתכמו ב-165 מיליון דולר (צמיחה של 46%), EBITDA מתואם של 112 מיליון דולר (צמיחה של 23%) ורווח נקי של 32 מ' דולר (צמיחה של 33%). הצמיחה החדה נבעה בעיקר מצמיחה של 27% בהכנסות ממכירת חשמל לצד הכרה של 27 מ' דולר של הטבוס מס. אנלייט נהנתה גם מתוספת הכנסות כתוצאה מהפעלת פרויקטים בהישף של 106MW ו-1,435MWh, כולל Atrisco בארה"ב, Pupin ו-Tapolca באירופה, ו-Israeli Storage and Cluster בישראל במהלך השנה האחרונה.

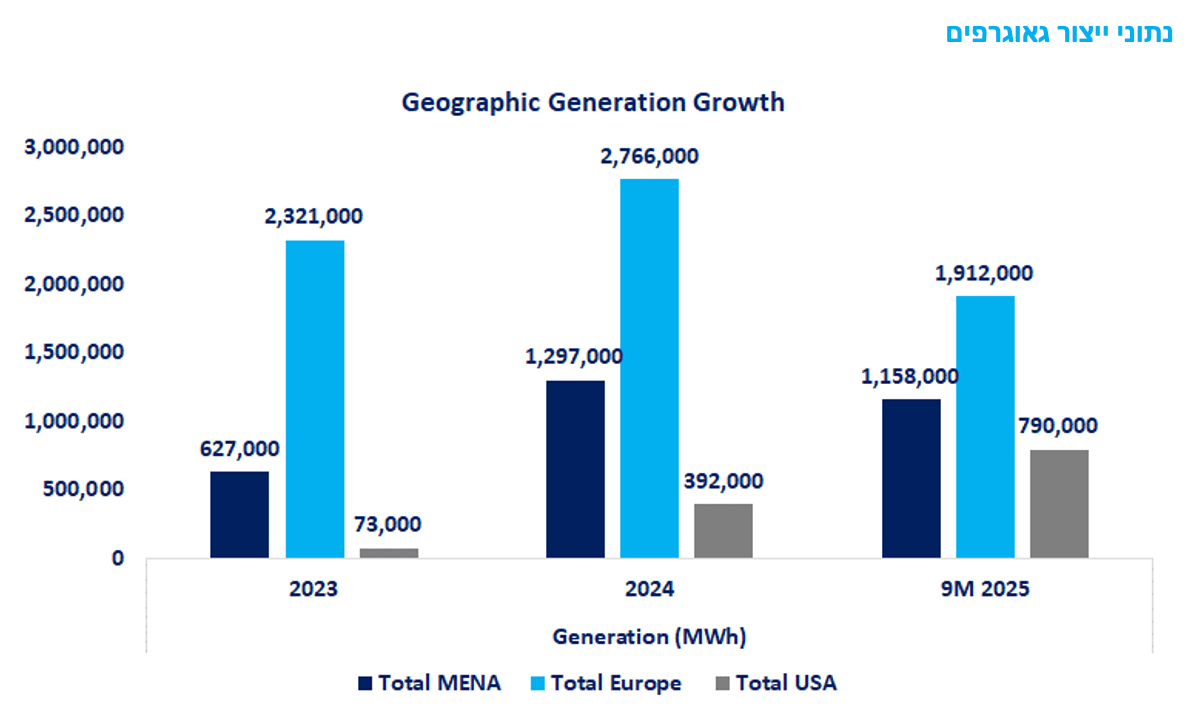

תחזית ל-2025 וביצועי גאוגרפיה:

החברה העלתה שוב את תחזיותיה ל-2025 ועכשיו צופה הכנסות בין 555-565 מיליון דולר (לעומת תחזית קודמת של 520-535 מיליון דולר), העלאת תחזית ב-6% בנקודת האמצע. ה-EBITDA המתואם התעדכן מעלה כאשר החברה עכשיו צופה AEBITDA של 405-415 מיליון דולר (לעומת תחזית קודמת של 385-400 מיליון דולר). לחברה צפוי תיק מניב של כ-3.9FGW עד סוף שנה (0.8FGW מ-Roadrunner ו-Quail Ranch). גיאוגרפית, אנלייט רשמה זינוק משמעותי בהכנסות ברבעון השלישי, בהובלת מזרח התיכון (78 מיליון דולר, צמיחה של 40%), אירופה (45 מיליון דולר, ירידה של 2%), וארה"ב (42 מיליון דולר, צמיחה של 379%), מה שמעיד על התרחבות גלובלית מואצת.

שורה תחתונה

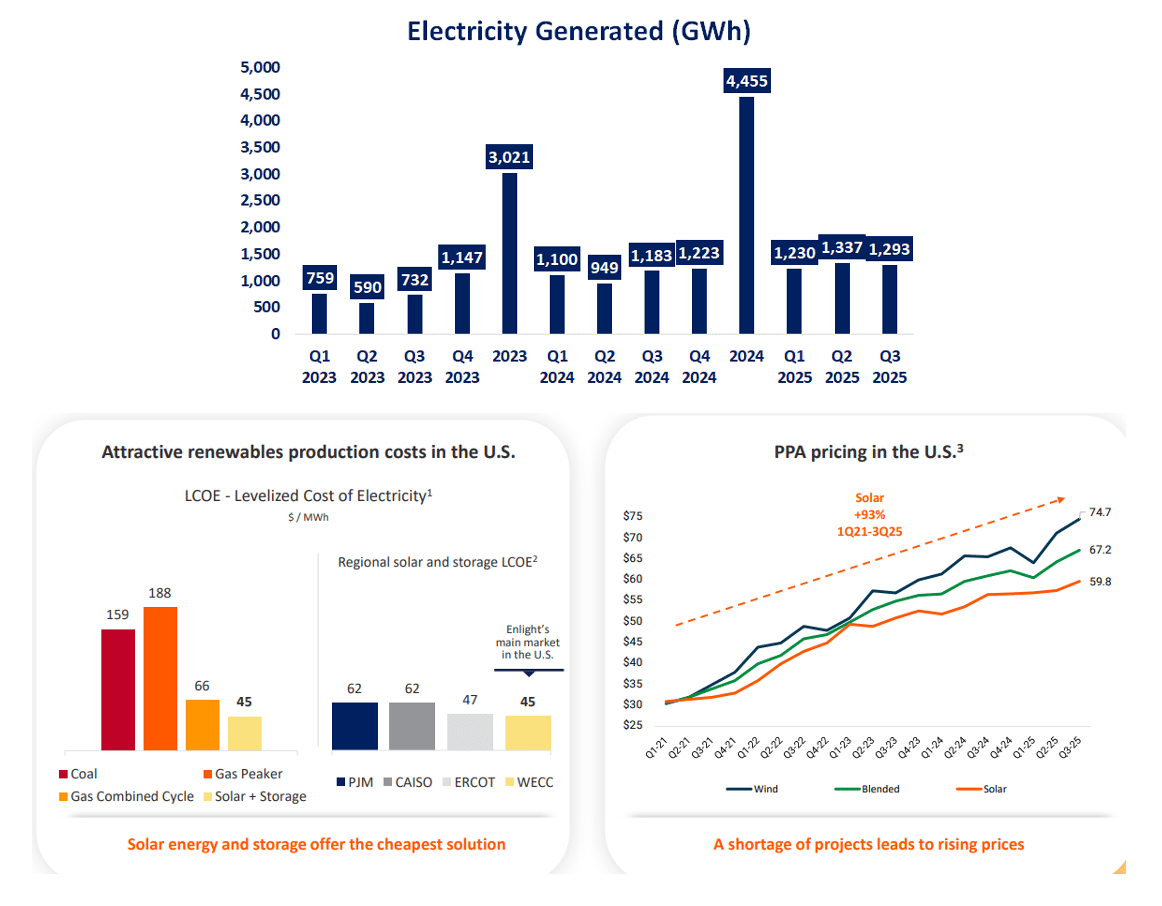

אנלייט מציגה שוב דוח מרשים מאוד, עם צמיחה משמעותית בהכנסות וברווחיות, וזאת לצד צמיחה של 9.3% בייצור הרבעוני, אשר הסתכם בכ-1,293GWh לעומת 1,183GWh ברבעון המקביל. במקביל, אנלייט גם נכנסה לשוק הצומח של האגירה באירופה, תחום שצפוי להוות מנוע צמיחה מהותי לצד החשיפה המהותית של החברה לאגירה בארה"ב. החברה לא רק צומחת ומתייעלת, אלה גם נוקטת בצעדים אסטרטגיים ברורים למיקסום הפוטנציאל העסקי שלה. לבסוף אנלייט מראה שוב למה היא חברה מובילה בתחום האנרגיה המתחדשת, צמיחה, רווחיות, הנהלה חזקה, פיזור גיאוגרפי רחב, ניהול סיכונים נכון והבנה רגולטורית יוצאת דופן בנוגע לעסקים שלהם בארה"ב. אלה הנקודות שמבדלות את אנלייט ממתחרותיה בשוק רגולטורי וגיאו-פוליטי נוקשה.

אנלייט ממשיכה להציג צמיחה דו-ספרתית חזקה בקרב הפרויקטים המניבים שלה לעומת הרבעון המקביל, ומעלה את תחזיותיה לשנים הקרובות כאשר מרבית הפרויקטים שיופעלו בשנים אלה נמצאים בהקמה ופיתוח בארה"ב. נדגיש כי כתוצאה מתוספת הפרויקטים הצפוי לשנים הקרובות, קצב הצמיחה צפוי להאיץ מפה.

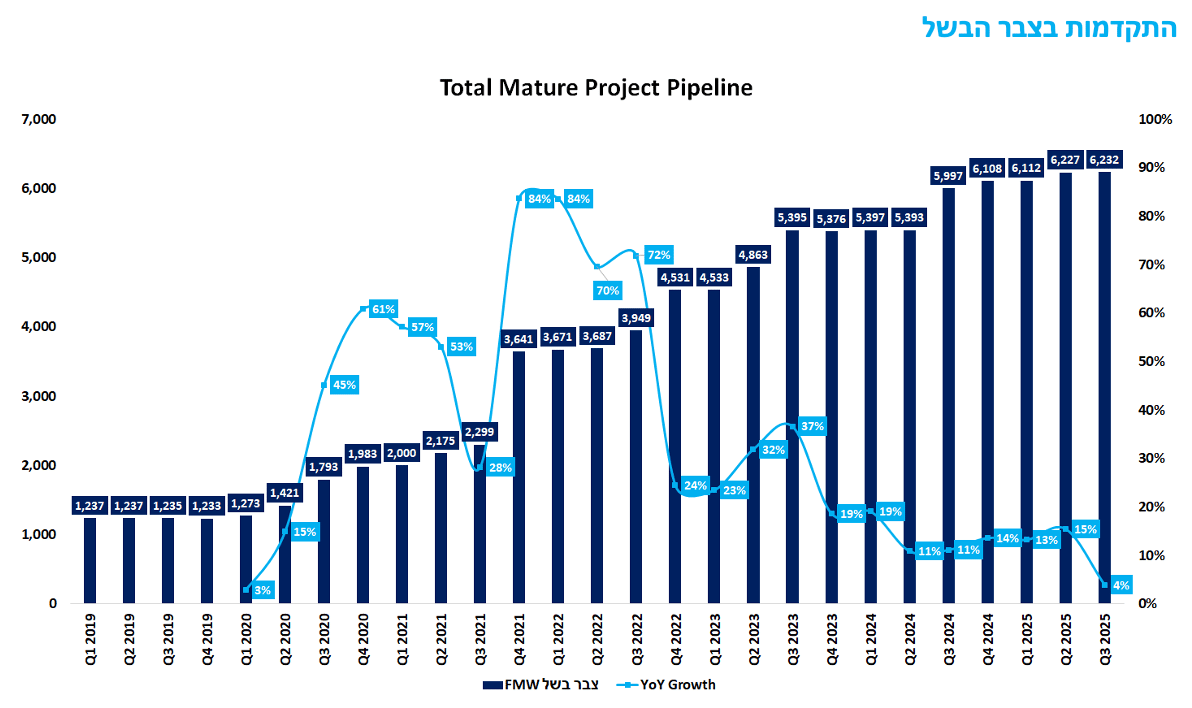

כפי שניתן לראות בתרשים מעלה, אנלייט ממשיכה לתת גז ולקדם פרויקטים לתיק הצבר הבשל שלה. קצבי הצמיחה של הצבר הבשל עומד היום על 4%, קצב צמיחה נמוך לעומת הרבעונים האחרונים, אך חשוב להבין שנתוני ההשוואה הינם קשים, ולכן הצמיחה גם צפויה להאיץ ב-2026.

מתחילת 2023, אנלייט התמקדה בעיקר בקידום פרויקטים מצבר הפיתוח, לצבר הבשל, כך שסך ההספק מהתיק הכולל אינו הציג צמיחה מהותית, אך ברבעון האחרון, אנלייט הציגה שיא חדש בסך ההספק, נתון שמעיד על כניסה מחודשת לפרויקטים (בעיקר אגירה באירופה וארה"ב).

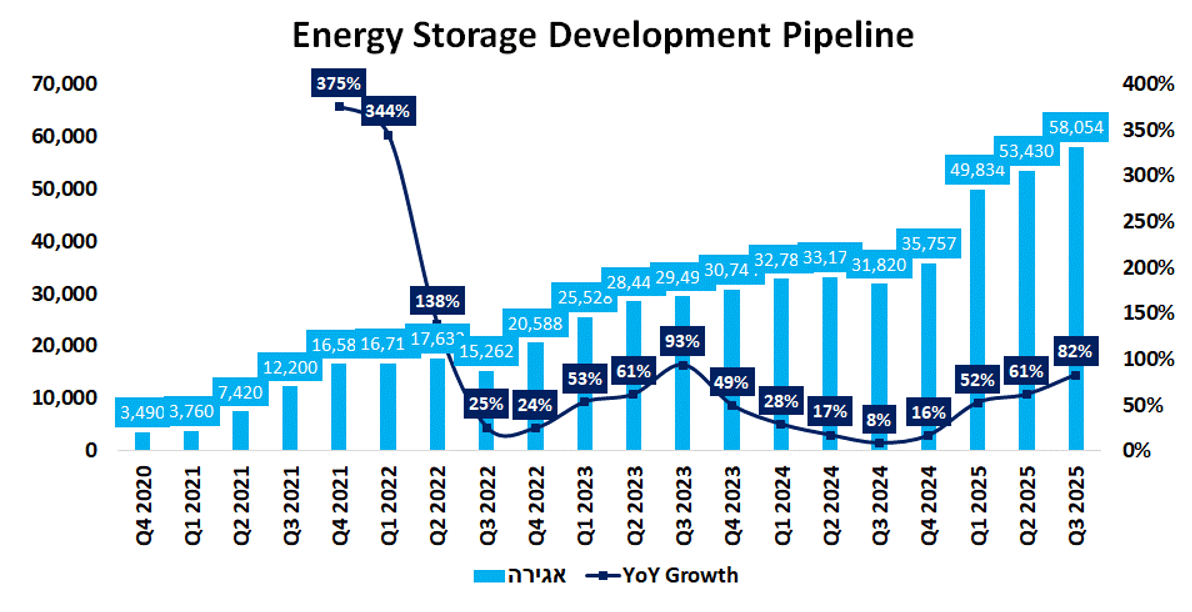

הסיפור האמיתי בדוח של אנלייט זה נושא האגירה. התרשים מעלה מציג צמיחה מהותית של תיק האגירה של אנלייט (82% לעומת הרבעון המקביל), מ-3,490 מגה-וואט שעה ברבעון רביעי של 2020 למעל 58,000 מגה-וואט שעה ברבעון השלישי של 2025, עלייה של יותר מפי 15 תוך כמעט 5 שנים. התיק הבשל של אנלייט באגירה, היום עומד על כ-11.8GWh, וטורם בין 650 ל-700 מיליון דולר להכנסות ב-Run Rate שנתי. כניסת אנלייט לשוק האגירה באירופה דרך פרויקטים בגרמניה ופולין מציבים את החברה עכשיו ב-4 מתוך ה-5 שווקי הצמיחה הגדולים ביותר, ומציבה את אנלייט כאוטוריטה עולמית בכל הנוגע לתחום האגירה. הצמיחה, אשר האיצה שוב מסוף 2024, מעידה על ההשקעה האסטרטגית של החברה בתחום אגירת האנרגיה, מרכיב חיוני במעבר לאנרגיות מתחדשות. צמיחה זו מציבה את אנלייט בעמדה חזקה כמובילה בשוק האגירה המתפתח.

ניתן לראות שמבחינת ייצור, הצמיחה החדה ביותר באה מארה"ב (לאור הפעלה מסחרית של מספר פרויקטים בשנה האחרונה), שבה כושר הייצור עלה ב-102% ב-9 חודשים הראשונה של 2025 לעומת 2024 כולה. האסטרטגיה של אנלייט בארה"ב הינה מרשימה ביותר, עיקר פעילותה מרוכזת בטריטוריית WECC, אשר בממוצע מייצר בין 2500-2700 שעות שמש בשנה, דבר שמקנה Capacity Factor גבוהה (יחסית) של מעל 25%. בנוסף לשעות שמש, טריטוריית WECC מאופיינת כמקום גבוה, דבר שגם תורם לאיכות ייצור החשמל. ככל שאיכות ייצור החשמל גבוהה יותר, ה-LCOE צפוי להיות נמוך יותר ותחרותי יותר במשק.

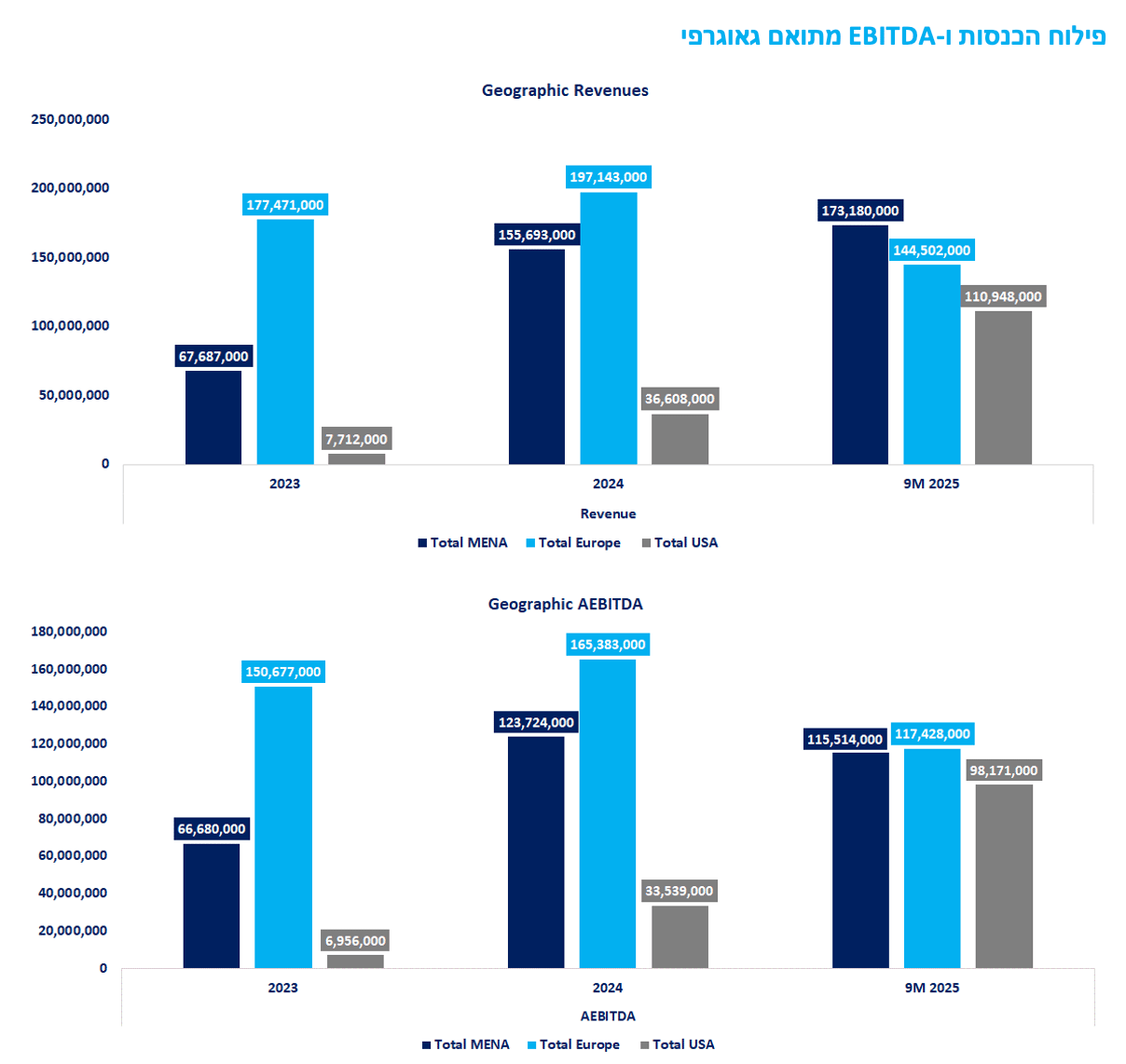

למרות שמרבית הייצור של אנלייט היום עדיין ממוקם באירופה, ניתן לראות מהתרשימים מעלה, שארה"ב מתחילה לתפוס נתח משמעותי וגדל מתוך סך ההכנסות וה-EBITDA. בנקודה הנוכחית פיזור ההכנסות וה-AEBITDA הגיאוגרפיות של אנלייט הפכו להיות יותר מאוזנים, אך עם מנועי צמיחה מהותיים מאוד בארה"ב (פרויקטים כמו Snowflake A, Roadrunner, Quail Ranch, Country Acres), וגם באירופה (Gecama expansion + מתקני אגירה בפולין וגרמניה).

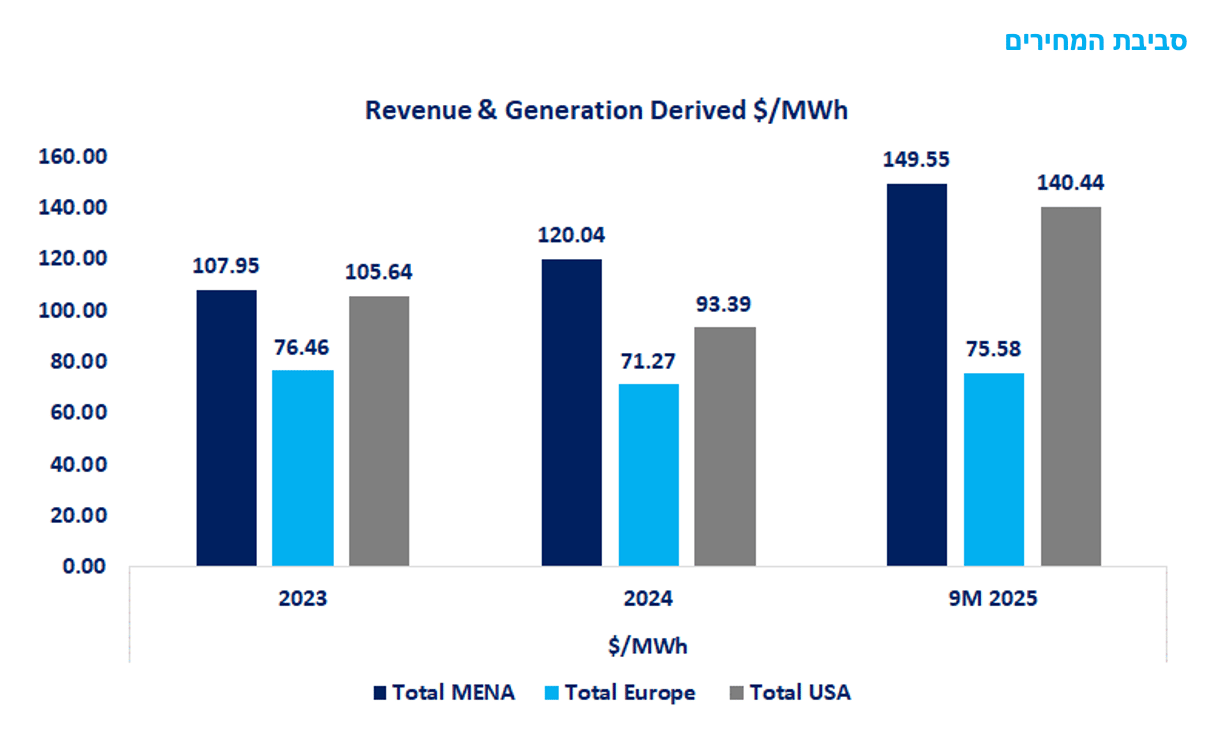

מנתוני ההכנסות ונתוני הייצור ניתן לגזור את סביבת מחירי החשמל בטריטוריות שבה פועלת אנלייט, מנתונים אלה אפשר לראות שחלק ניכר בצמיחה של ההכנסות מ-MENA וארה"ב הושפע מעליות במחירי החשמל, כאשר מנגד באירופה מחירי החשמל הציגו יציבות. סביבת המחירים היום מושפעת באופן ישיר מביקושי מרכזי הנתונים, מגמות חשמול, וצווארי בקבוק בקצבי החיבורים לתשתית.

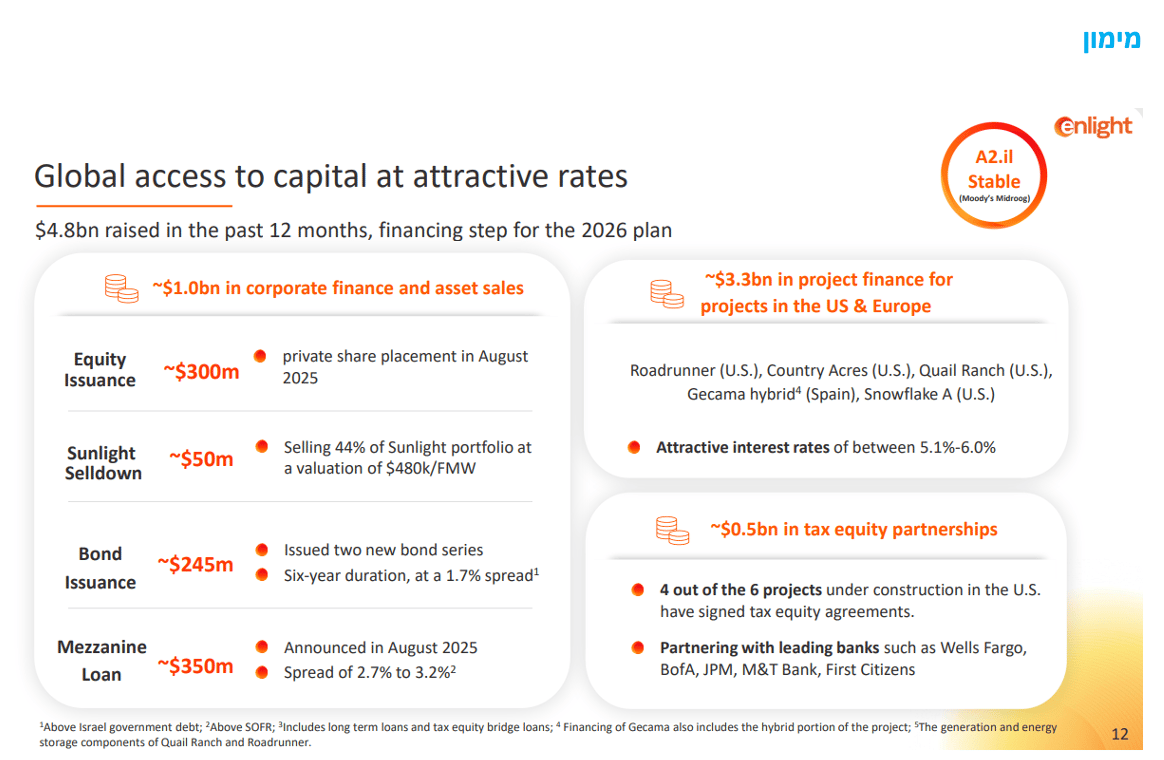

בשנה האחרונה אנלייט גייסה כ-4.8 מיליארד דולר למימון צמיחה, עם שילוב מאוזן בין מימון תאגידי, פרויקטאלי ועסקאות Tax Equity. ברמת החברה הושלמו כ-1.0 מיליארד דולר דרך הקצאת מניות פרטית של כ-300 מ׳ דולר באוגוסט 2025, מימוש חלקי של פורטפוליו Sunlight בכ-50 מ'$ (מכירת 44% בשווי של 480 אלף דולר ל-FMW), הנפקת אג"ח ב-2 סדרות בהיקף של 245 מ' דולר (מח"מ 6 שנים, מרווח מול ממשלתי 1.7%), והלוואת מזנין של כ-350 מ' דולר במרווח 2.7%–3.2% מעל SOFR.

במקביל, גויסו כ-3.3 מיליארד דולר במימון פרויקטאלי לפרויקטים בארה"ב ובאירופה, בהם: Roadrunner, Gecama, Quail Ranch, Country Acres, ופרויקט היברידי Snowflake A בריביות אטרקטיביות של בין 5.1% עד 6.0%. במסלול ה-Tax Equity נחתמו עסקאות בכ-0.5 מיליארד דולר, כאשר 4 מתוך 6 פרויקטים בהקמה בארה"ב כבר עם הסכמים חתומים, בשותפות עם גופי מימון מובילים. השילוב הזה מעניק לאנלייט גמישות הונית, שפע מקורות ומדרג מימון ברור לתכנית 2026.

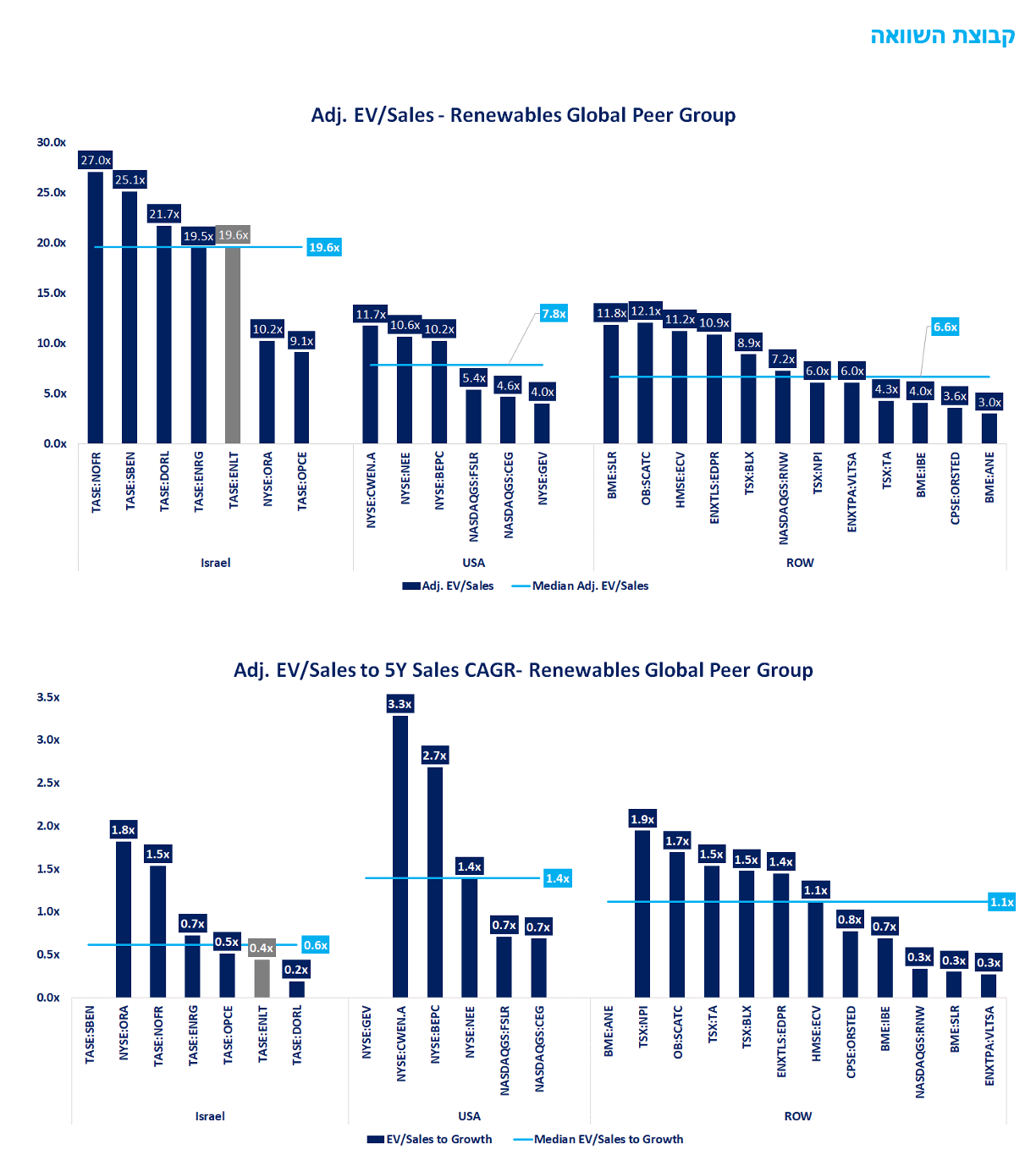

בתרשימים מעלה ניתן לראות את מכפילי ההכנסות של קבוצת ההשוואה, ואת מכפילי ההכנסות בנרמול לעומת קצבי הצמיחה ההיסטוריים. בהסתכלות יבשה על מכפילי ההכנסות, אנלייט נראית מעט יקרה לעומת המתחרים הבינלאומיים, אך כאשר מנרמלים את המכפיל ביחס לקצבי הצמיחה, נגזר מכך מכפיל נמוך, גם יחסית לתחרות הישראלית וגם לעומת התחרות הבינלאומית. זו דרך יותר נכונה להסתכל על חברות כמו אנלייט לאור הצמיחה המטאורית שלה לעומת מתחרים עולמיים.

החברה הציגה דוח מרשים מאוד אשר מחזק את התזה השורית שלנו כלפי המניה. החברה הציגה צמיחה חזקה בשורות ההכנסה וב-AEBITDA והעלו שוב תחזיות ל-2025. הפרויקטים בארה"ב מתחילים לתפוס תאוצה, וצפויים לתרום משמעותית בשנים הקרובות לצמיחת ההכנסות, לרווחיות ולפיזור גיאוגרפי יותר מאוזן. בנוסף, הכניסה לשוק האגירה האירופאי מציב את אנלייט בשק שצפוי לשמש כמנוע צמיחה מהותי בשנים הקרובות. אנו סבורים כי הגידור של אנלייט על 90% מסך הייצור ב-2025 במחירים קבועים תוסיף וודאות עבור הנכסים המניבים שלה בתקופה שבה מחירי החשמל הינם תנודתיים.

לאור התוצאות החזקות שהציגה אנלייט, אנו מעלים את מחיר היעד שלנו ל-46$ (149 ₪) המייצג אפסייד של 19%, עם המלצת תשואת יתר.

הודעת גילוי

מסמך זה הינו עבודת מחקר שהוכנה על-ידי מחלקת המחקר של שרותי בורסה והשקעות בישראל - אי.בי.אי בע"מ ("שירותי בורסה") והוא מובא כשרות מקצועי ללקוחות כשירים בלבד. אין לקבל על סמך מסמך זה בלבד החלטות השקעה כלשהן שכן, מובא חומר מסייע למטרות אינפורמטיביות בלבד ואין לראות בו כמידע עובדתי או כמידע שלם וממצה של כל ההיבטים הכרוכים בניירות הערך ו/או בנכסים הפיננסים הנזכרים בו. המסמך מבוסס על מידע שדווח לציבור, בין היתר, על-ידי החברה הנסקרת בו וכן על הערכות ואומדנים, שמטבע הדברים אפשר ויתבררו כחסרים, או בלתי מדויקים או בלתי מעודכנים.

במועד פרסום עבודה זו, שרותי בורסה ו/או מי מקבוצת אי.בי.אי בית השקעות בע"מ ("אי.בי.אי") ו/או בעלי השליטה בה עשויים להחזיק ולסחור עבור עצמם ו/או עבור לקוחות הקבוצה בניירות הערך ו/או בנכסים הפיננסים המסוקרים במסמך זה, כולם או חלקם, והם עשויים לפעול הן במגמת קנייה והן במגמת מכירה בכל אחד מניירות הערך ו/או הנכסים הפיננסים האמורים.

יובהר, כי אין במסמך זה ובכל הכלול בו משום ייעוץ או הצעה או שידול או הזמנה לרכוש (או למכור) את ניירות הערך ו/או הנכסים הפיננסים הנזכרים בו, ואין בו משום תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. לכותב המאמר ולחברת שרותי בורסה אין רישיון שיווק השקעות והם אינם מבוטחים בביטוח הנדרש מבעל רישיון בהתאם לחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה-1995. קבוצת אי.בי.אי, עובדיה וחברי הדירקטוריון בתאגידי הקבוצה לא יהיו אחראים לכל נזק, ישיר או עקיף, שיגרם, אם יגרם, לצד כלשהו, כתוצאה מהסתמכות על מסמך זה. אין במסמך זה ובכל הכלול בו משום דבר פרסומת ותוכן המסמך הינו רכושה הבלעדי של שירותי בורסה. אין להעתיק, לשכפל, לצטט, להפיץ או לפרסם בכל אופן מסמך זה או חלקים ממנו ללא רשות מפורשת, מראש ובכתב, של שירותי בורסה.