עמית י.

16/11/2025

מה דוחף את הזהב מעלה? / תמונה: Dreamstime

מה דוחף את הזהב מעלה? / תמונה: Dreamstimeהזהב בשנה מטורפת

לזהב הייתה שנה מדהימה. הוא עלה ביותר מ-50% השנה, ונסחר בשיא כל הזמנים של מעל 4,000 דולר והוא לגמרי מקבל תשומת לב מצד משקיעים. משקיעים שבדרך כלל מעריכים נכסים לפי תזרים מזומנים, כמו מניות, אג"ח או נדל"ן, קשה להבין את העלייה הזו כי זה הרי נכס שלא מייצר כלום אך מספק משהו שכולם רוצים.. תשואות. אך מה שמעניין הוא דווקא מה שלא דוחף את העלייה...אין אינפלציה גבוהה כמו בעבר ואין משבר פיננסי גדול כמו ב־2008 למשל. כלומר, העלייה הזו היא לא מגיעה בגלל שיש פאניקה בשווקים אלא יותר משקפת אי־נוחות לגבי המערכת המוניטרית, יחד עם מתיחות גיאו־פוליטית שכנראה מערערת את תחושת הביטחון של המשקיעים.

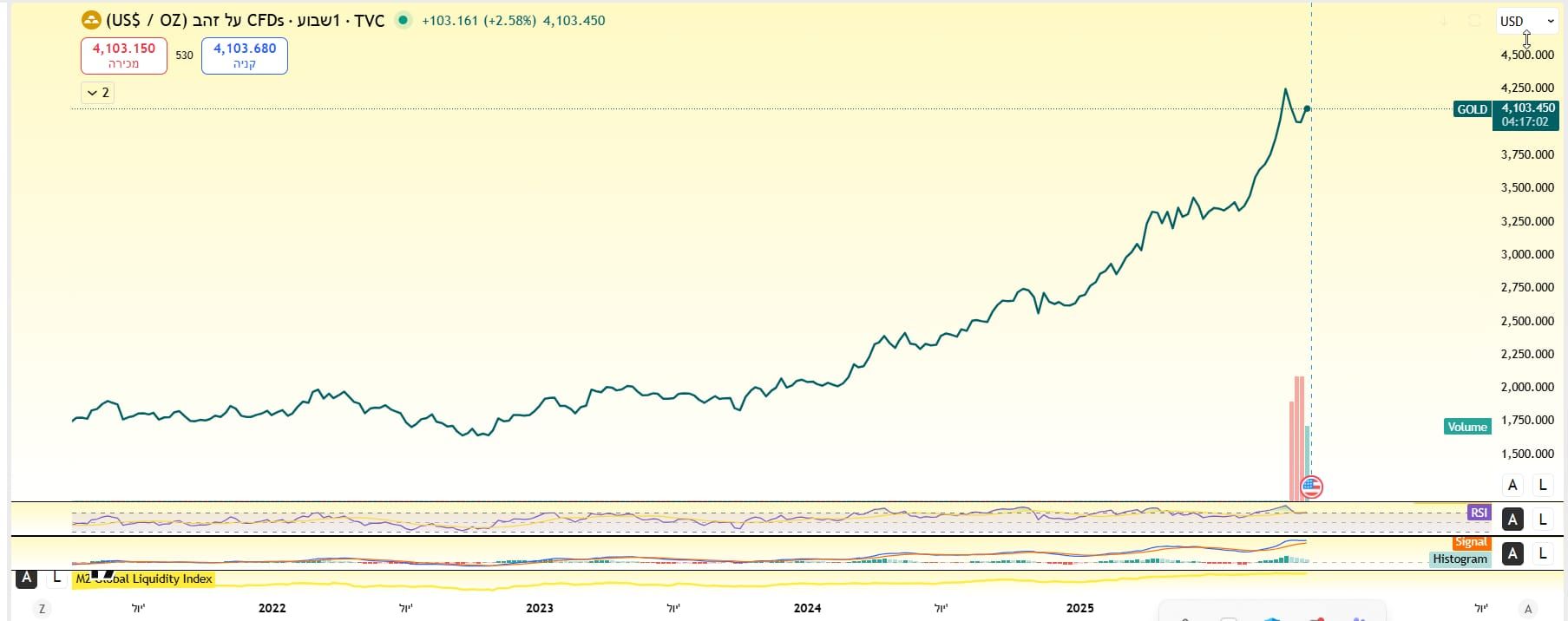

עלייה של למעלה מ-50% השנה, ונסחר בשיא כל הזמנים מעל 4,000$. גרף מאת TradingView

נראה שהזהב עדיין מושך כל כך הרבה משקיעים ונשאלת השאלה איזה תפקיד הזהב ממלא בתיקי ההשקעות. אז בגדול, הזהב מהווה מגן מפני שלושה סוגים של סיכונים: ירידת ערך של מטבעות, התערבות ממשלתית מוגזמת בזמן משברים וקריסה מערכתית.

הוא שומר על הערך שלו בעיקר בגלל שיש מחסור: יש בערך 220,000 טונות זמינים ועל פי ההערכות אולי עוד 60,000 מתחת. לכן היא מוגבלת, אך לא כל כך נדירה שרק קומץ אנשים יכולים להחזיק בה. סיבות נוספות לכך שהוא שומר על הערך שלו הן שהוא לא מחליד, לא נהרס והוא מושך מבחינה פסיכולוגית ומלווה את האנושות כבר אלפי שנים.

אבל צריך להיות כנים, יש לזהב גם חסרונות

זהב הוא עדיין בסופו של דבר כאמור לא נכס יצרני. הוא לא מייצר תזרימי מזומנים, לא משלם דיבידנדים ולא יוצר ערך כלכלי מעבר לתפקידו כמאגר ערך, לכן קשה להעריך אותו כמו שמעריכים עסק. מבחינה היסטורית, מחיר הזהב מושפע משלושה דברים: אינפלציה גבוהה, פחד בשוווקים ושיעורי ריבית ריאליים (עלות החזקת נכס שאינו מביא תשואה). לפי המדדים האלה, הזהב יקר כרגע. אבל למרות שהזהב מוערך יתר על המידה במשך עשור (המחיר שלו עלה פי ארבעה מאז 2015) זה מאותת שייתכן שמתרחש שינוי מבני בביקוש ולא בועה.

שלושה דברים מסבירים את זה: תעודות סל על הזהב הפכו את הזהב לנגיש לכל אחד, ירידה באמון בבנקים המרכזיים: אנשים מחפשים ערך מחוץ למערכת הפיננסית והיחלשות הדרגתית של הדולר כעוגן עולמי. השינויים הללו אפשרו לזהב לחדש את התפקיד שלו כנכס הרזרבה האולטימטיבי.

אז מה עושים?

הנקודה החשובה ביותר היא שלא צריך לחשוב עליו לטווח הקצר. הזהב יכול להיות “יקר” אפילו עוד עשור אבל זה לא מה שקובע. השאלה היא אם אתם מחזיקים בכלל זהב בתיק ההשקעות כי יש משקיעים שכלל לא מחזיקים אותו. גם מי שיש לו ספקות לגבי היכולת של הזהב להניב תשואה לטווח ארוך, עצם התפקיד שלו כסוג של ביטוח מצדיק החזקה מסויימת. למעשה, תיק שמבוסס בעיקר על מניות, אג"ח ומזומן הוא למעשה הימור גדול על כך שהמערכת הפיננסית תישאר יציבה. אמנם זה עבד מצוין עד עכשיו, אבל אף אחד לא יכול הבטיח לנו שזה יימשך בלי סוף.

העלייה האחרונה בזהב לא מאותתת שאסון כלשהו מתקרב. אבל היא כן אומרת שהמשקיעים רואים סיכוי גבוה יותר לאינפליה מפתיעה, משברים גיאו־פוליטיים, בעיות משמעותיות במערכת הפיננסית, משברים ועוד..

מבחינת השאלה כמה להקצות, למשקיעים צעירים יותר כנראה יתאים יותר להחזיק אחוז נמוך מהתיק, כ- 5%. משקיעים מבוגרים ושמרנים יותר או כאלה עם חשיפה גבוהה למניות יכולים להחזיק כ-10%-15% מהתיק.

מצד שני, מי שזקוק להכנסה שוטפת, זהב הוא לא הכתובת המתאימה ובנוסף, מי שמחזיק כבר הרבה נדל"ן או סחורות לא חייב הרבה זהב בנוסף. אך הדבר החשוב שצריך להימנע ממנו הוא להסתכל על זהב כעסקת סווינג קצרה אלא להחזיק אותו לטווח ארוך אך גם לזכור שהזהב נשלט על ידי מצב רוח ומומנטום שיכולים להתהפך בלי אזהרה. מוקדמת.

ולסיום, במציאות של מדיניות מוניטרית לא יציבה ומתיחות פוליטית גבוהה, הזהב והופך להיות עוגן ונכון...לשלם על ביטוח תמיד מרגיש לנו יקר אך גם תמיד צריך אותו.

אין בכתוב כל המלצה לביצוע פעולה כלשהי, כולל רכישה/קנייה/החזקה של ניירות הערך המוזכרים בכתבה וכמו כן, הכותב אינו מחזיק בניירות הערך המוזכרים בכתבה. התוכן אינו מהווה תחליף לייעוץ השקעות המותאם לנתונים ולצרכים האישיים.

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]