אלכס זבז׳ינסקי, כלכלן ראשי בבית ההשקעות מיטב

16/11/2025

הורדת ריבית של 0.25% צפויה בשבוע הבא / תמונה: Dreamstime

הורדת ריבית של 0.25% צפויה בשבוע הבא / תמונה: Dreamstimeעיקרי הדברים

ישראל

מדד המחירים עלה באוקטובר ב-0.5% ועמד כמעט בתחזית, אך זאת רק במקרה. הסעיפים הכבדים, המזון והדיור הפתיעו בשיעור חד. האינפלציה צפויה להמשיך ולהתמתן. התחזית ל-12 החודשים הבאים ירדה ל-2.0%.

בנק ישראל צפוי להוריד ריבית בשבוע הבא ב-0.25%.

נרשם שיפור באופטימיות משקי בית, כולל בציפיות למצב שלהם.

בשוק הדיור ממשיכה ירידה במכירות ומחירים. הפסקת אש והורדות ריבית עשויות לייצב את המצב, אך ספק שיתחדשו עליות משמעותיות.

גיוסי נטו של הממשלה בשוק האג"ח ממשיכים לקטון ולתמוך בשוק. קצב הגיוסים בשנה הבאה אמור להמשיך את המגמה.

משרד האוצר הציג שעלות המלחמה הסתכמה בכ-223 מיליארד ₪. לפי בנק ישראל היא עלתה כ-352 מיליארד ₪ (בניכוי תשלומי ריבית עודפים כ-330 מיליארד).

עולם

על פי ההערכות, עלות השבתת הממשל צפויה להסתכם בכ-1.5% תמ"ג ברבעון הרביעי. היא אמורה להתקזז ברובה ברבעון הבא.

הסיכוי בחוזים להורדת ריבית ה-FED בפגישה הקרובה ירד מתחת ל-50%.

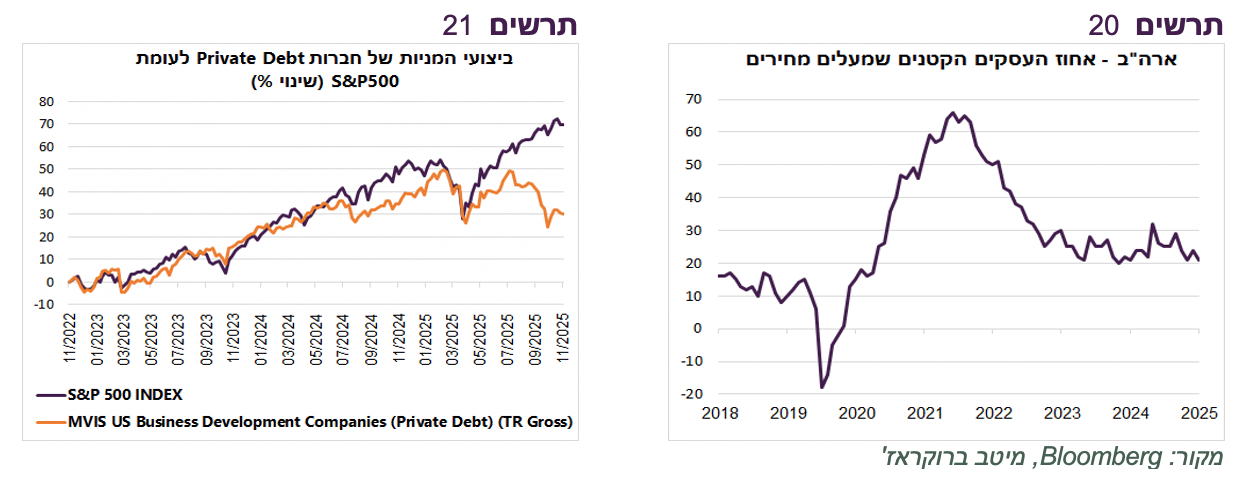

סימני בעיות באשראי בארה"ב - עלייה במרווחי אג"ח של חברות הטכנולוגיה בכל רמות הדירוג, עלייה בפיגורים בהלוואות סאבפריים לרכבים לשיא של 30 שנה, ביצועי חסר משמעותיים של מניות החברות בתחום Private debt.

ניכרת הרעה בנתונים הכלכליים בסין.

ישראל

המדד הפתיע, אך עמד בציפיות

לכאורה, מדד המחירים באוקטובר, שעלה ב-0.5%, לא הפתיע לאחר שעמד קרוב לתחזית שלנו לעלייה של 0.6%, אך למעשה רק במקרה התוצאה הסופית הייתה קרובה לתחזית:

סעיף המזון עלה ב-1.4% (התחזית הייתה לעלייה של 0.5%), העלייה החודשית החדה ביותר של סעיף זה מאז מאי 2008.

הירידה של 0.6% בסעיף הדיור (התחזית הייתה לעלייה של 0.3%) הייתה החדה ביותר מאז ינואר 2018 והחדה ביותר בחודש אוקטובר מאז אוקטובר 2012.

סעיף חריג נוסף הייתה ירידה של 7.8% במחירי הארחה ונופש בארץ. לא נרשמה ירידה כל כך חזקה בחודש אוקטובר לפחות מאז שנת 2000. עם זאת, הפתעה זו מתגמדת ביחס להפתעות ענקיות בסעיפים הכבדים של מזון ודיור.

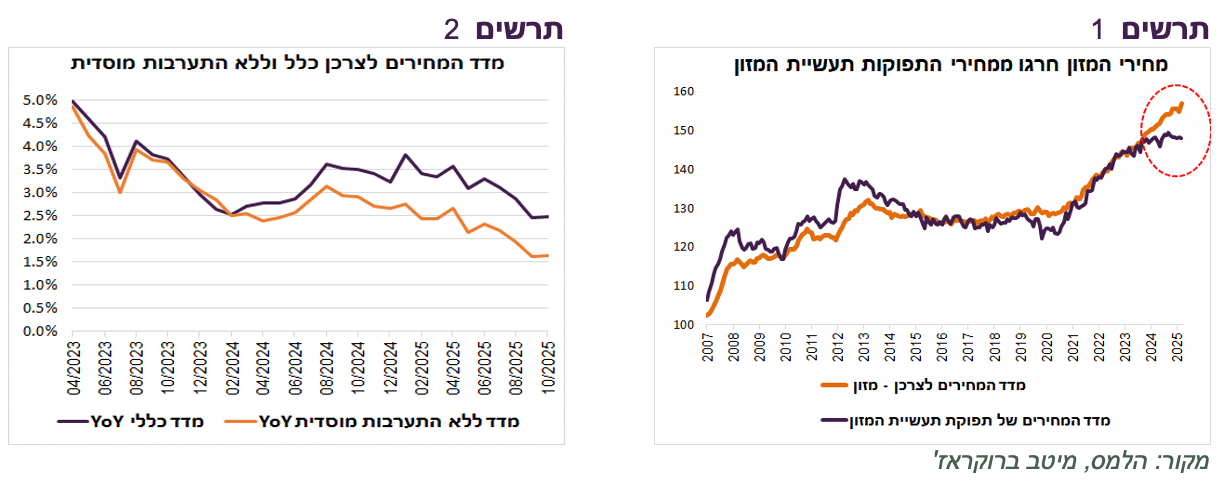

לא נראה שהחריגות קשורות לסיום המלחמה. מדד המחירים ללא דיור עלה ב-0.8%, העלייה החדה ביותר שלו באוקטובר מאז שנת 2005. אולם, ההפתעה שלו כלפי מעלה הגיעה לאחר הפתעה תקדימית הפוכה בספטמבר כשהוא ירד ב-0.8%. להערכתנו, מדובר בסטייה סטטיסטית ולא בשינוי כיוון של האינפלציה בסעיפים החריגים. קצב האינפלציה השנתי נותר ללא שינוי ברמה של 2.5%. האינפלציה ללא התערבות מוסדית עומדת על 1.6% (תרשים 2).

אנו מעריכים שמחירי המזון יתמתנו בחודשים הבאים. מדד מחירי המזון לצרכן, שבדרך כלל מתואם עם מדד המחירים של תפוקות תעשיית המזון, התרחק ממנו בשנה האחרונה כלפי מעלה בכ-6% (תרשים 1). זה אומר שרשתות המזון העלו מחירים הרבה מעבר למחירי רכישת הסחורות ממפעלי המזון בארץ. יתכן שעליית מחירי המזון בסופרים הושפעה מהעלייה במונחים דולרים של כ-6% במחירי המזון המיובא בשנה האחרונה (עלייה עד חודש יוני). עם זאת, ייסוף השקל היה אמור לקזז את העלייה הדולרית של מחירי היבוא.

הירידה החדה בסעיף שירותי דיור בבעלות דיירים בשיעור של 0.9% באה אחרי ירידה שלו גם בספטמבר בשיעור של 0.2%. יתכן שמדובר בשינוי מגמה, אך צריכים לזכור שהירידות התרחשו אחרי עליות חריגות בסעיף זה בחודשים יולי ואוגוסט בשיעור 1.4% ו-0.9% בהתאמה (העלייה החדה ביותר מ-2012).

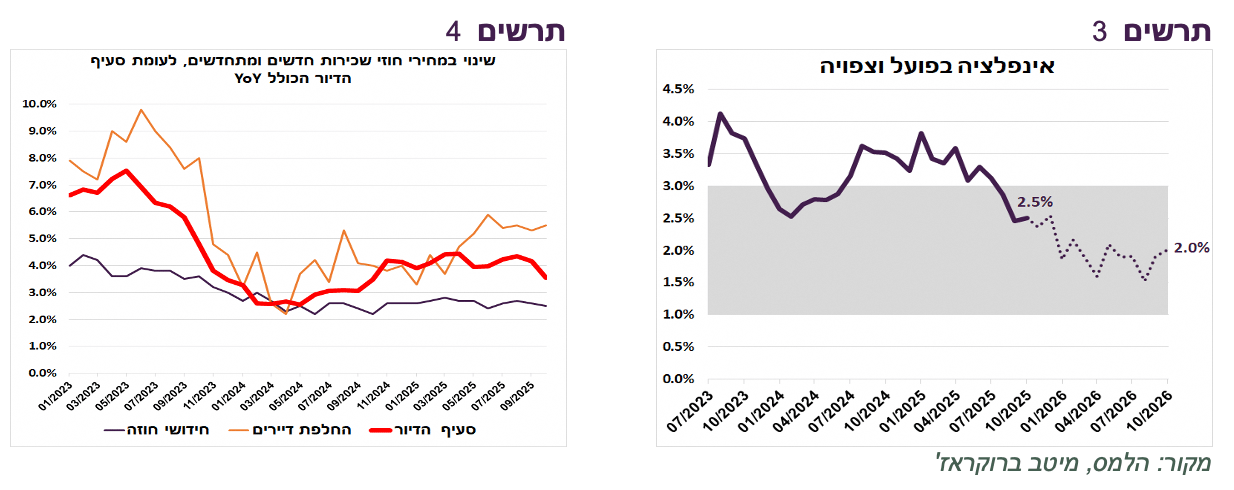

יש עוד שתי נקודות שצריכים לקחת בחשבון לפני שמחליטים שקצב העלייה של שכר דירה מתמתן. ראשית, חזרה של המילואימניקים שאמורה להגביר ביקוש לדירות להשכרה. שנית, לא נרשמה ירידה בקצב השינוי של מחירי חוזי שכירות מתחדשים וחדשים, עליהם מדווח הלמ"ס (תרשים 4).

אנו מניחים שסביבת האינפלציה ממשיכה להתמתן, במיוחד בהשפעת ייסוף השקל שצפוי להשפיע על מחירי המוצרים המיובאים והנסיעות לחו"ל. גם המחירים של חלק מהשירותים במגמת ירידה. קצב העלייה של מדד מחירי השירותים ירד ל-3.2% לעומת 4% לפני חודשיים.

תחזית: אנו צופים שמדד נובמבר ירד ב-0.5%, בעיקר בהשפעת הירידה במחירי הנסיעות לחו"ל. גם מחירי הפירות והירקות צפויים לרדת. מדד דצמבר צפוי לרדת ב-0.1%.

תחזית האינפלציה ל-12 החודשים הבאים ירדה ל-2.0%. אחרי פרסום מדד ינואר, קצב האינפלציה צפוי לרדת לכ-2%.

בנק ישראל צפוי להוריד ריבית בשבוע הבא

בנאומו בכנס בשבוע שעבר אמר הנגיד שפרסום מדד המחירים ונתוני הצמיחה לרבעון השלישי יבהירו תמונה של ביקוש והיצע בהקשר להחלטות לגבי הריבית. העלייה של 0.5% במדד המחירים, למרות שהייתה מלאה בהפתעות, משאירה את קצב האינפלציה על 2.5% ומאפשרת הורדת ריבית. גם עלייה בתמ"ג ברבעון השלישי, שתהיה כנראה בשיעור של כ-6%-7% (במונחים שנתיים) לאחר ירידה חדה ברבעון השני, לא אמורה להפריע ותאפשר להוריד ריבית ב-0.25% בהחלטתו של בנק ישראל בשבוע הבא.

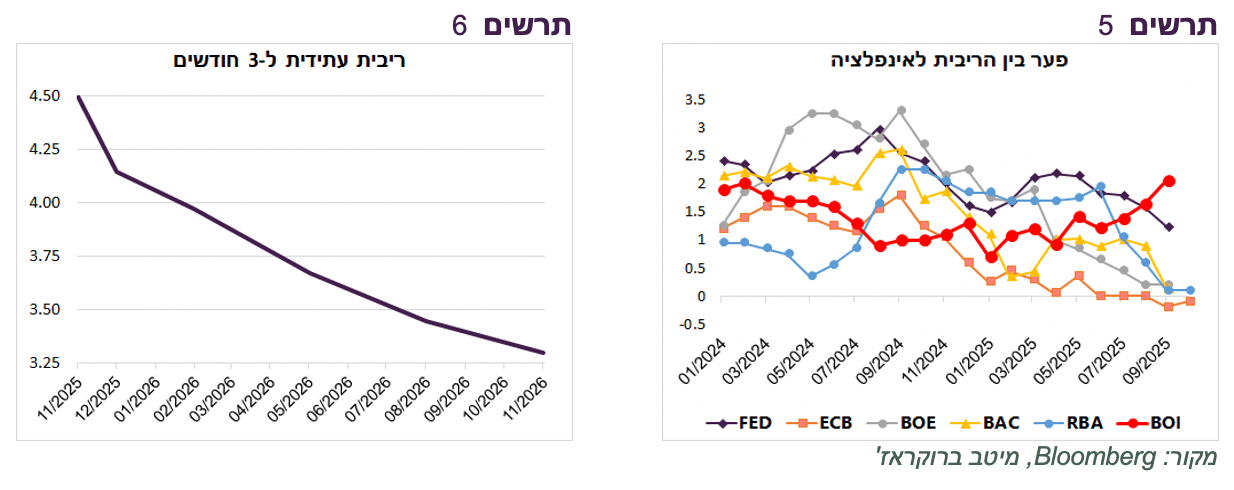

קשה להצדיק המשך החזקת ריבית ברמה גבוהה בכ-2% מעל האינפלציה, הפער הגדול ביותר בקרב הבנקים המרכזיים העיקריים (תרשים 5). במיוחד כשהשקל כמעט בשיא מול סל המטבעות. החוזים מגלמים שהריבית תעמוד ברמה של כ-3.25% בעוד שנה (תרשים 6).

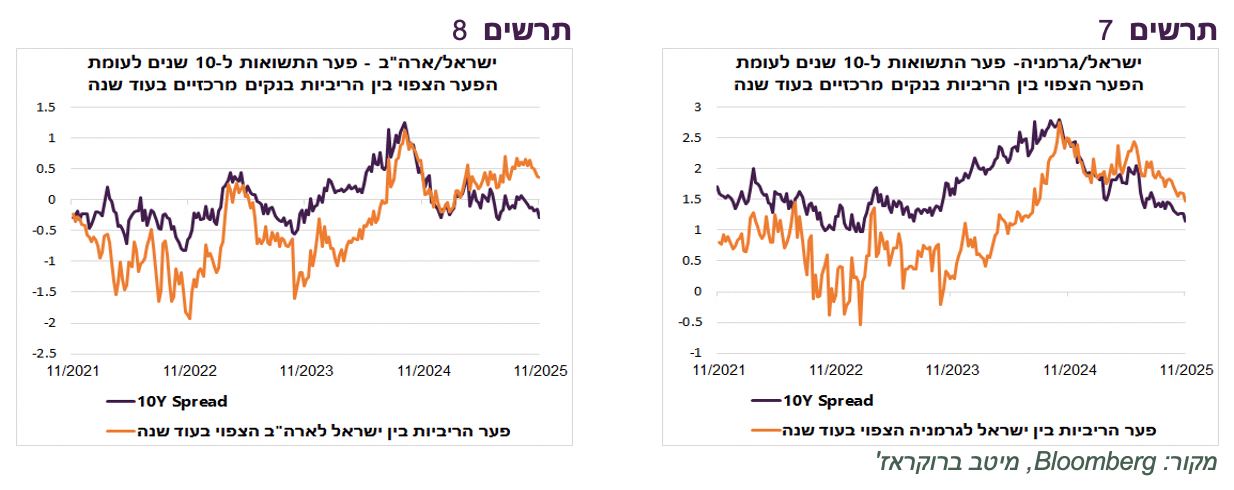

לפי swap, הריבית בישראל תהיה בעוד שנה גבוהה יותר מהריבית האמריקאית בכ-0.4%, אך האג"ח ל-10 שנים בישראל נסחר בכ-0.3% מתחת לאג"ח האמריקאי (תרשים 8). כמו כן, הריבית בישראל צפויה להיות בעוד שנה גבוהה לעומת הריבית באירופה בכ-1.5%, אך האג"ח הישראלית ל-10 שנים נסחרת רק בכ-1.1% מעל האג"ח הגרמנית המקבילה (תרשים 7). פערי התשואות בין האג"ח מגלמים שהריבית בישראל עשויה לרדת יותר ממה שהחוזים מגלמים, אחרת האג"ח הארוכות בישראל יקרות מדי.

תחזית: בנק ישראל צפוי להוריד ריבית ב-0.25% בהחלטתו הקרובה. אנו ממליצים על מח"מ בינוני באפיק האג"ח תוך הטיה לאג"ח השקליות.

שיפור באופטימיות משקי בית

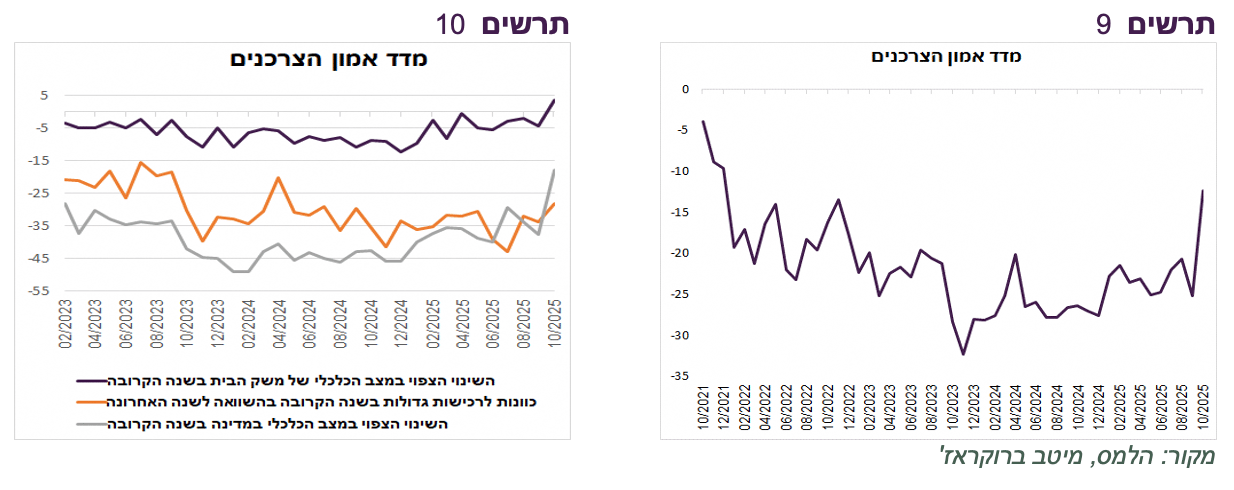

סיום המלחמה הקפיץ את מדד סנטימנט הצרכנים באוקטובר לרמה הגבוהה מאז דצמבר 2021 (תרשים 9). עלייה משמעותית התרחשה ברכיב הציפיות למצב במדינה, אך גם ברכיב הציפיות לשינוי במצב הכלכלי של משק בית עצמו (תרשים 10). בינתיים, שינוי בסנטימנט תורגם רק במעט לכוונות הצרכנים להגדיל רכישות גדולות בשנה הקרובה.

שוק הדיור ממשיך להיחלש. שיפור אפשרי, אך מתון בלבד

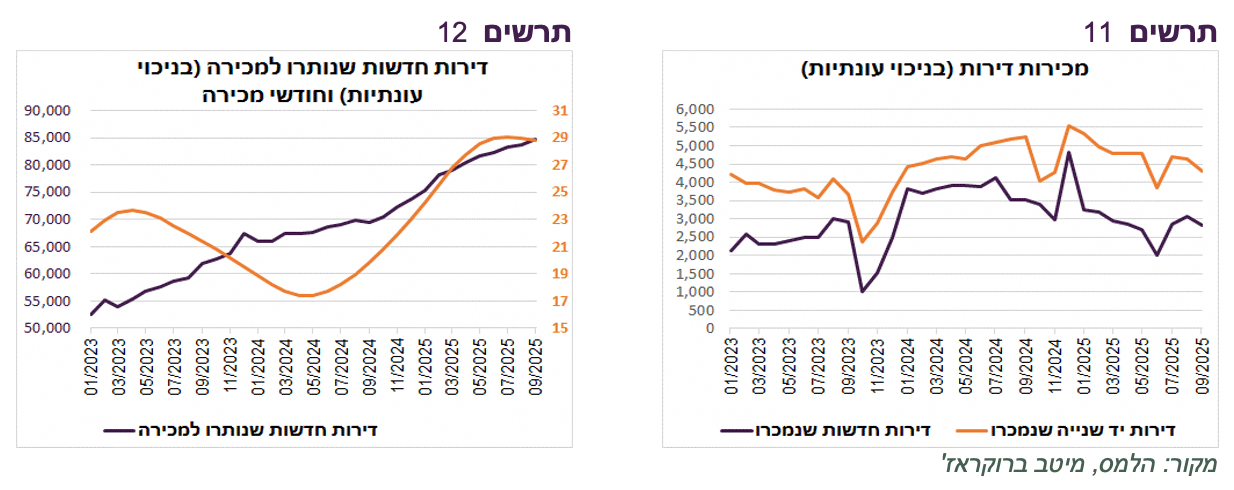

נתוני מכירות הדירות המשיכו להיחלש גם בספטמבר (תרשים 11). על פי דווחי משרד האוצר, מכירות הדירות החדשות בשוק החופשי ירדו ב-25% ביחס לספטמבר אשתקד במונחי ממוצע מכירות יומי (בספטמבר השנה היו פחות ימי מכירה). משרד האוצר מדווח על ירידה בתזרים הריאלי ברוטו של הקבלנים של 12% לעומת אשתקד. בניכוי התשומות התזרים ירד ב-72%. בסך המכירות של דירות יד שנייה נרשמה ירידה מתונה יותר של 4% במונחי ממוצע מכירות יומי.

יתרת הדירות החדשות הלא מכורות המשיכה לעלות, אך במונחי חודשי מכירה התייצבה על כ-29 חודשים (תרשים 12).

הירידה במכירות גרמה לירידה של חודש שביעי ברצף במחירי הדירות. בסה"כ, הם ירדו מהשיא ב-2.4%, כאשר מדד הדירות החדשות ירד כבר ב-4.3%.

הנתונים של החודשים הקרובים ימחישו האם סיום המלחמה ותחילת הורדות ריבית ישנו את המגמה. להערכתנו, שוק הדיור צפוי להתייצב ואף לרשום שיפור במכירות, אך מתון הרבה יותר מאשר הזינוק שנרשם אחרי המגפה.

צרכי גיוס הממשלה תומכים בשוק האג"ח

הגירעון התקציבי של הממשלה עלה באוקטובר מ-4.7% ל-4.9% . הגירעון המצטבר ב-12 החודשים עלה בכ-4 מיליארד ₪ בלבד, אך הורדת התחזית לגידול בתמ"ג הנומינאלי לסוף השנה הובילה לעלייה בגירעון כ-0.2% תמ"ג.

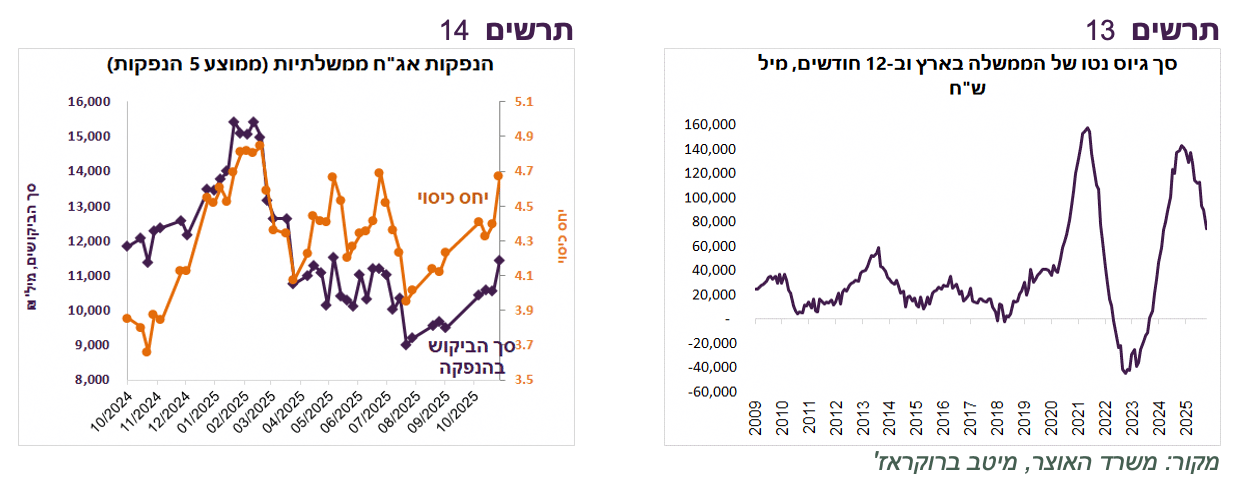

קצב גיוסי נטו השנתי של הממשלה נחתך בשנה האחרונה במחצית, מכ-143 מיליארד ₪ בנובמבר 2024 לכ-74 מיליארד ב-12 החודשים האחרונים (תרשים 13). הירידה בגיוסי נטו תמכה בירידה בתשואות בשוק האג"ח. בחודשים האחרונים הירידה בהיצע פוגשת גידול בביקושים בהנפקות. הביקוש הכולל ויחס כיסוי בהנפקות עלו משמעותית (תרשים 14).

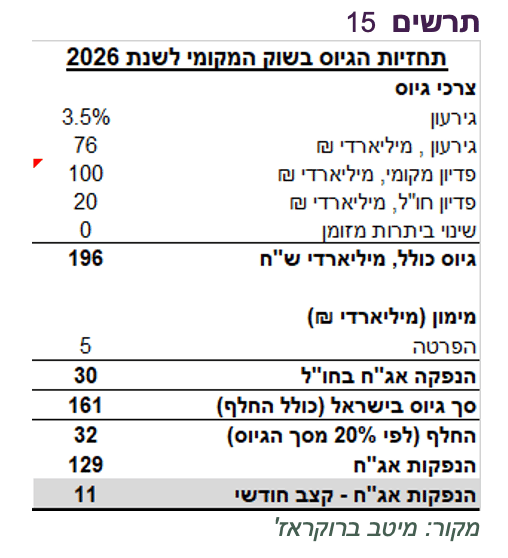

במבט לשנת 2026 אנו צופים שסך הגיוס שיידרש לממשלה יסתכם בכ-196 מיליארד ₪, בהתאם ליעד הגירעון של 3.5%. מדובר בגיוס נטו של 76 מיליארד ₪. הנחנו גיוס של כ-30 מיליארד ₪ בחו"ל וכ-5 מיליארד ₪ הכנסות מהפרטה. הסכום שיוותר לגיוסים המקומיים יסתכם בכ-160 מיליארד ₪. בהנחה שכ-20% מסכום זה יתבצעו במסגרת מכרזי החלף, האוצר צפוי לגייס כ-130 מיליארד בהנפקות בשוק המקומי בקצב של כ-11 מיליארד בחודש (תרשים 15). בסה"כ, מדובר בירידה בקצב הגיוסים ברוטו ונטו.

אז כמה עלתה המלחמה?

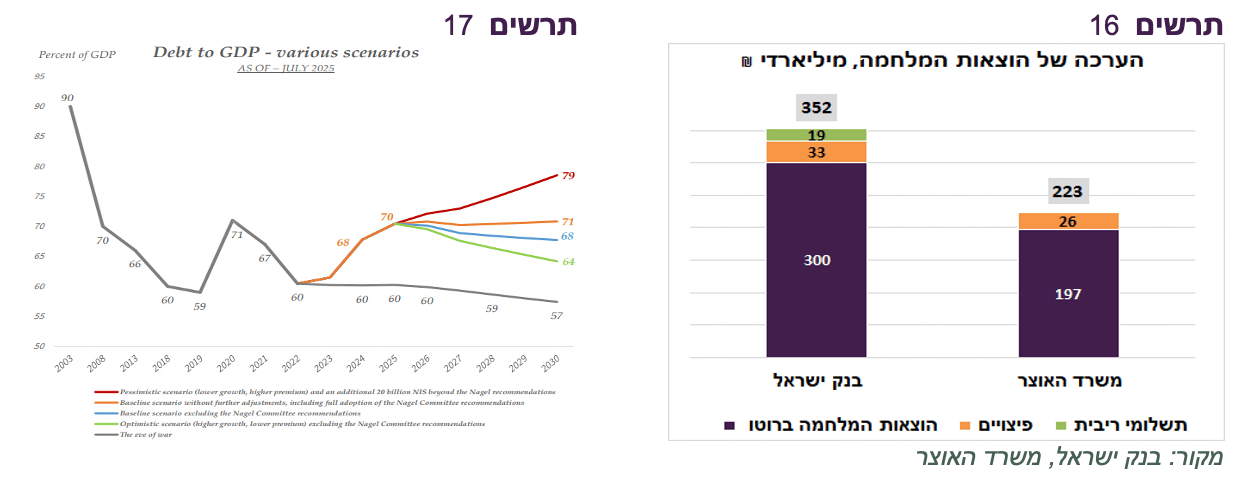

בין ההערכות לעלות המלחמה של משרד האוצר ובנק ישראל שפורסמו בשבוע שעבר קיים פער של 130 מיליארד ₪. לפי משרד האוצר העלות הסתכמה ב-223 מיליארד ₪, כולל תשלומי הפיצויים. לפי בנק ישראל, ב-352 מיליארד ₪ (תרשים 16). אם נוריד מהערכת בנק ישראל תשלומי הריבית העודפים בעקבות גידול בגיוסי אג"ח, שמשרד האוצר לא התייחס אליהם, הפער עדיין עומד על כ-110 מיליארד ₪.

לשאלה זו יש חשיבות בהתייחסות לתקציב לשנה הבאה. הוצאות הביטחון וההוצאות האזרחיות שהתווספו כתוצאות מהמלחמה צריכות לרדת לאחר סיומה. בתרחיש הסביר ביותר מבין התרחישים שהציג בנק ישראל להתפתחות ביחס החוב לתמ"ג הוא צפוי להיות יציב ברמה של כ-70% עד שנת 2030 (תרשים 17).

עולם

נתונים בארה"ב

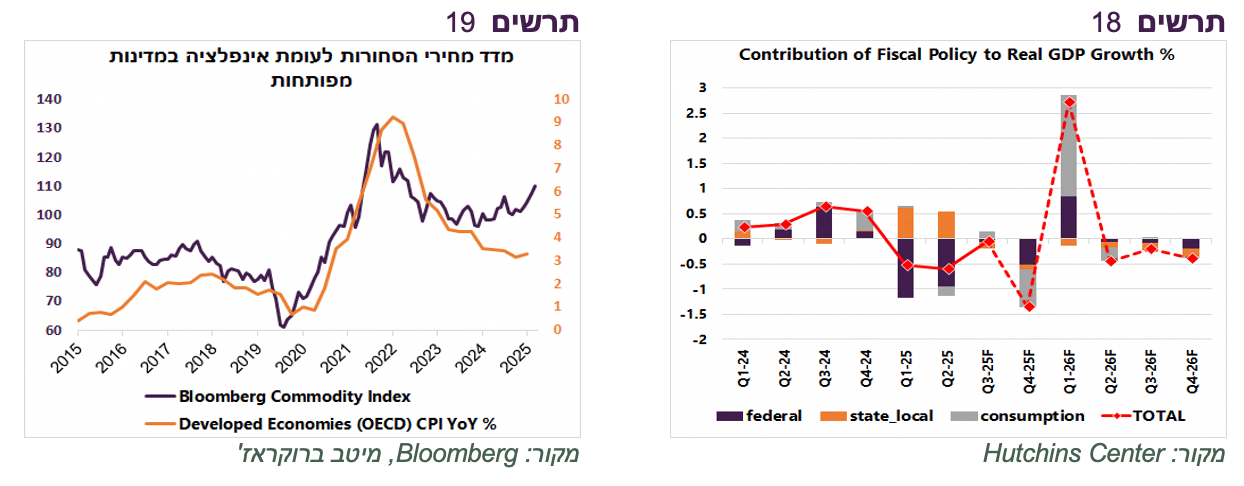

על פי ההערכות של Hutchins Center, השבתת הממשל שהסתיימה תשיל כ-1.5% מהצמיחה ברבעון הרביעי, אך מרבית הנזק יתקזז ברבעון הראשון של 2026 (תרשים 18). נציין שרוב שנת 2026 השפעתה של המדיניות הפיסקאלית על הצמיחה צפויה להיות מרסנת מעט. הנתונים הכלכליים יחזרו להתפרסם בקרוב, אך ייקח זמן עד שידביקו את הפער שנוצר.

סקר העסקים הקטנים משקף ירידה קלה בשיעור העסקים שמעלים מחירים (תרשים 20). עם זאת, לאחרונה נרשמה עלייה במחירי הסחורות. מדד מחירי הסחורות של בלומברג עלה בכ-8% בשלושה החודשים האחרונים תוך עלייה במחירי המתכות, האנרגיה והסחורות החקלאיות. למחירי הסחורות יש קשר לאינפלציה במדינות המפותחות (תרשים 19).

למרות סימני היחלשות נוספת בשוק העבודה, נגידי ה-FED שהתבטאו לאחרונה חלוקים בדעותיהם לגבי הורדת ריבית הקרובה שמתומחרת כעת בסיכוי של פחות מ-50%.

עדויות של בעיות באשראי

מתרבים סימנים לבעיות אשראי אפשריות במגזר העסקי והפרטי בארה"ב:

מדד המניות שעוקב אחרי החברות בתחום Private debt השיג ב-3 החודשים האחרונים ביצוע חסר של קרוב ל-20% לעומת S&P500 (תרשים 21).

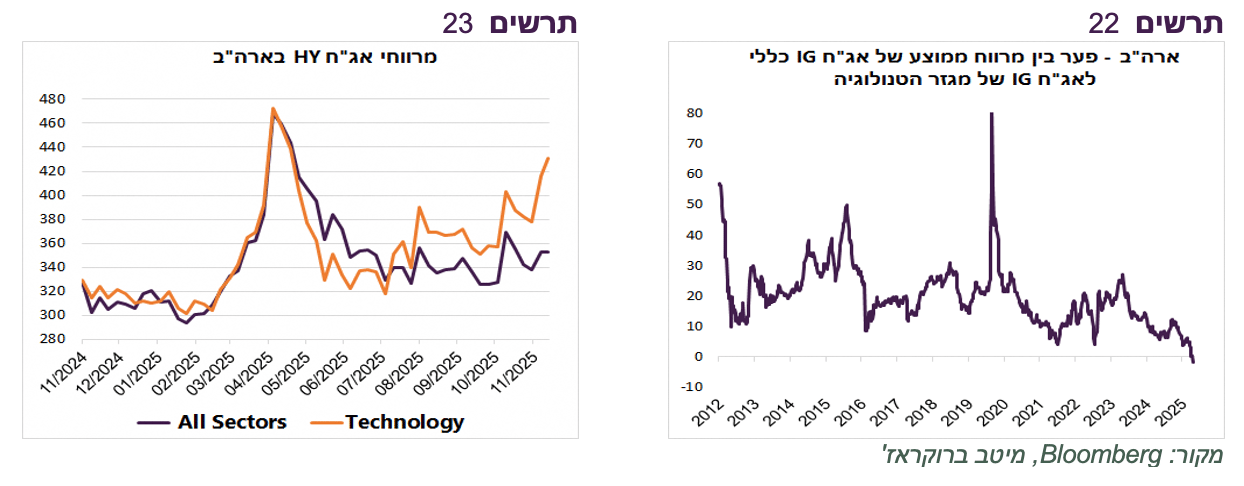

קיימת דאגה מהחוב של חברות הטכנולוגיה שמבצעות השקעות מאסיביות הקשורות בבינה מלאכותית. נרשמה עלייה יחסית מהירה במרווחי אג"ח HY של סקטור הטכנולוגיה ביחס למרווח בכלל הענפים (תרשים 23). לראשונה מאז שקיימים הנתונים משנת 2012, המרווח הכללי באג"ח בדירוג השקעה נמוך ממרווחי אג"ח בסקטור הטכנולוגיה (תרשים 22).

חברת הדירוג Fitch דיווחה שבארה"ב שיעור הפיגורים בהלוואות סאב-פריים לרכישות רכבים עלה ל-6.65%, הרמה הגבוהה מאז 1994. נתון זה מדגיש את הלחץ שבו נמצאות השכבות הנמוכות והבינוניות של הצרכנים. כשל בהחזר הלוואת רכב זה הדבר האחרון שהצרכן יעשה כי בלי רכב הוא בדרך כלל לא יכול להגיע לעבודה. העדות ללחצים בקרב משקי בית מצאה ביטוי גם בהחלטת של טראמפ להוריד מכסים על חלק ממוצרי מזון הנצרכים ביותר.

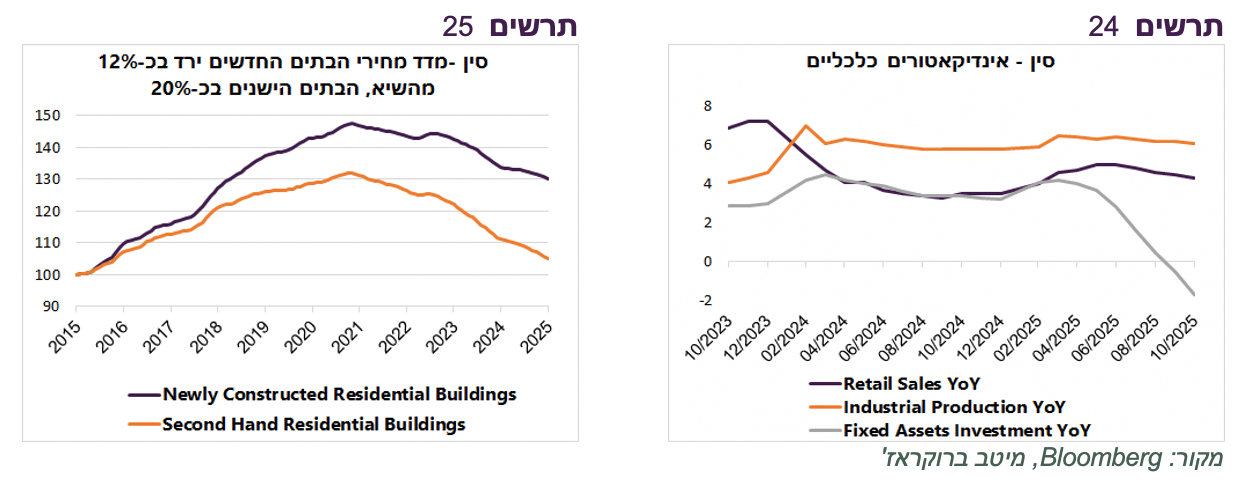

הכלכלה הסינית ממשיכה להיחלש

הנתונים הכלכליים בסין משקפים המשך ואף החרפת מגמת היחלשות. ניכרת ירידה בקצב הגידול במכירות הקמעונאיות. גם גידול במדד הייצור התעשייתי הואט. במיוחד ירדו ההשקעות (תרשים 24).

מחירי הבתים בסין ממשיכים לרדת. מדד מחירי הבתים החדשים ירד מהשיא בכ-12% ושל הבתים יד שנייה בכ-20% (תרשים 25).