לירן לובלין, מנהל מחלקת מחקר IBI בית השקעות

19/11/2025

לאומי – תגובה לדוחות רבעון 3 / תמונה: Dreamstime

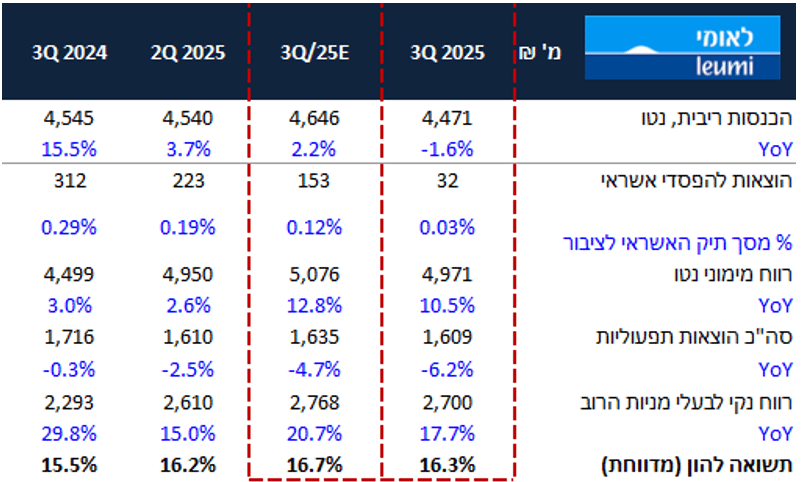

לאומי – תגובה לדוחות רבעון 3 / תמונה: Dreamstimeבנק לאומי פרסם הבוקר את הדוחות לרבעון השלישי של 2025. התוצאות היו מעט נמוכות מהצפי המוקדם שלנו העיקר בגין התכווצות של מרווח הפיקדונות ושיעור מס גבוה מהצפי ברבעון. הבנק רשם תשואה להון של 16.3% אל מול הערכות מוקדמות שלנו ל-16.7%. בנוסף הבנק הודיע על חלוקת דיבידנד בתוספת ביי-בק של מניות שמסתכמים לכשני מיליארד ₪ המהווים 75% מהרווח לרבעון השלישי של השנה.

תמצית התוצאות

הכנסות הריבית נטו הציגו ירידה של 1.6% ביחס לתקופה המקבילה ושל 1.5% ביחס לרבעון הקודם. השפעת המדד ברבעון חיובית ותרמה כ-580 מ' ₪, אל מול תרומה של 559 מ' ₪ ברבעון הקודם.

תיק האשראי צמח בשיעור נמוך ביחס לבנקים האחרים שפרסמו דוחות – כ-1.2%, צמיחה שעיקרה הגיעה מעסקים גדולים ומשכנתאות. בנק לאומי ממשיך להגדיל את תיק האשראי לתחום בינוי הנדל"ן, שצמח ב-2.6% מול הרבעון הקודם ואת תיק המשכנתאות שצמח ב-1.7%.

המרווח הפיננסי בנטרול מדד הציג ירידה משמעותית וירד ברבעון מ-2.22% ל-2.06%, וזאת ברקע לשחיקה במרווחי הפיקדונות ותחרות ערה בתחום המשכנתאות. השחיקה במרווח הפיקדונות מוסברת בהיקפי פיקדונות גבוהים של מוסדיים שתורמים לשורת הרווח אבל מתאפיינים ברווחיות נמוכה הרבה יותר.

הכנסות המימון שאינן מריבית היו גבוהות והסתכמו ל-500 מ' ₪, בהשוואה להוצאה של 410 מ' ₪ ברבעון הקודם. מקור הפער הוא רווח בסך של כ- 94 מיליון ש"ח ממיזוג לאומי פרטנרס חתמים בע"מ וברק קפיטל חיתום.

ההוצאות להפסדי אשראי היו נמוכות מהצפי המוקדם שלנו והסתכמו בשיעור של 0.03% בלבד. לאומי רושם הוצאות קבוצתיות של 106 מ' ₪, כשבצד הפרטני נרשמו גביות של 74 מיליון ₪.

ה-NPL ממשיך להיות נמוך ועמד על-0.42% מסך האשראי לציבור, לעומת 0.43% ברבעון הקודם – שוב לאומי מראה שעל אף הצמיחה האגרסיבית בתיק האשראי, הסיכון נותר נמוך.

העמלות ירדו בשיעור של 0.7% ביחס לתקופה המקבילה, וירדו בכ-3.6% ביחס לרבעון הקודם. עיקר הירידה מיוחסת לעמלות כרטיסי אשראי בגין הטבות ללקוחות במסגרת מתווה בנק ישראל.

בצד ההוצאות הבנק שומר על מבנה הוצאות מבוקר ומציג ירידה ביחס לרבעון המקביל של 6.2%, וביחס לרבעון הקודם ירידה של 0.1%– בעיקר בגין ירידה בהוצאות השכר. כך, יחס היעילות הסתכם ב-27% – בדומה לרבעון הקודם

הבנק רשם רווח נקי של 2.7 מיליארד ₪, ממנו יחלק 50% דיבידנד ו-25% יופנו לבייבק.

יחס הלימות ההון עלה לרמה של 12.33%. ההון העודף, בהיקף של 11.3 מיליארד ₪, מותיר לבנק מקום לחלוקת רווחים נדיבה גם בהמשך (ככל הנראה 75% הם הסטנדרט החדש לתקופה הקרובה), ולהמשך צמיחה גבוהה.

מבט לרבעון הרביעי של השנה

במבט קדימה, הרבעון הרביעי צפוי להיות טוב אך יושפע ממדד שלילי (אם לא תהייה הפתעות אנו מערכים מדד -0.2% לרבעון 4). משכך ולאור הירידה הצפויה בשיעור המס אנו מצפים לתשואה להון לרבעון הרביעי של כ-15.5%.

בשורה התחתונה

בשורה התחתונה, בסה"כ קשה להתלונן על דוח עם תשואה להון גבוהה ודיבידנד של מעל לשני מיליארד ₪ אבל התכווצות המרווח הפיננסי היתה מעט גבוהה מהצפי שלנו וזאת עוד לפני הורדת הריבית.

אנו מזכירים כי ברבעון הרביעי, לאומי כמו כל הבנקים שילם מס גבוה באופן מהותי, העניק הקלות ללקוחות במסגרת ההסכם עם בנק ישראל בהיקף של כ-100 מ' ₪, ישב על עודפי ההון עצומים ועדיין הציג תוצאות מרשימות. בצד הצמיחה בתיק, לאומי מציג צמיחה בתשעת החודשים הראשונים של השנה של 8.4% בדרך לצמיחה דו ספרתית מרשימה ב-2025.

באשר לתמחור הנוכחי – על אף העלייה במחיר המניה מתחילת השנה, אנו סבורים כי במכפיל הון של X1.51, ונוכח הצפי להמשך תוצאות טובות מאוד לבנק – המניה עדיין מציגה תשואה דו ספרתית על ההשקעה וצפויה להציג ביצועים חיוביים. אנו מעלים את מחיר היעד ל 78 ₪ למניה ושומרים על המלצת תשואת יתר למניית בנק לאומי.

הודעת גילוי

מסמך זה הינו עבודת מחקר שהוכנה על-ידי מחלקת המחקר של שרותי בורסה והשקעות בישראל - אי.בי.אי בע"מ ("שירותי בורסה") והוא מובא כשרות מקצועי ללקוחות כשירים בלבד. אין לקבל על סמך מסמך זה בלבד החלטות השקעה כלשהן שכן, מובא חומר מסייע למטרות אינפורמטיביות בלבד ואין לראות בו כמידע עובדתי או כמידע שלם וממצה של כל ההיבטים הכרוכים בניירות הערך ו/או בנכסים הפיננסים הנזכרים בו. המסמך מבוסס על מידע שדווח לציבור, בין היתר, על-ידי החברה הנסקרת בו וכן על הערכות ואומדנים, שמטבע הדברים אפשר ויתבררו כחסרים, או בלתי מדויקים או בלתי מעודכנים.

במועד פרסום עבודה זו, שרותי בורסה ו/או מי מקבוצת אי.בי.אי בית השקעות בע"מ ("אי.בי.אי") ו/או בעלי השליטה בה עשויים להחזיק ולסחור עבור עצמם ו/או עבור לקוחות הקבוצה בניירות הערך ו/או בנכסים הפיננסים המסוקרים במסמך זה, כולם או חלקם, והם עשויים לפעול הן במגמת קנייה והן במגמת מכירה בכל אחד מניירות הערך ו/או הנכסים הפיננסים האמורים.

יובהר, כי אין במסמך זה ובכל הכלול בו משום ייעוץ או הצעה או שידול או הזמנה לרכוש (או למכור) את ניירות הערך ו/או הנכסים הפיננסים הנזכרים בו, ואין בו משום תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. לכותב המאמר ולחברת שרותי בורסה אין רישיון שיווק השקעות והם אינם מבוטחים בביטוח הנדרש מבעל רישיון בהתאם לחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה-1995. קבוצת אי.בי.אי, עובדיה וחברי הדירקטוריון בתאגידי הקבוצה לא יהיו אחראים לכל נזק, ישיר או עקיף, שיגרם, אם יגרם, לצד כלשהו, כתוצאה מהסתמכות על מסמך זה. אין במסמך זה ובכל הכלול בו משום דבר פרסומת ותוכן המסמך הינו רכושה הבלעדי של שירותי בורסה. אין להעתיק, לשכפל, לצטט, להפיץ או לפרסם בכל אופן מסמך זה או חלקים ממנו ללא רשות מפורשת, מראש ובכתב, של שירותי בורסה.