מוטי קפלן

23/11/2025

האפקט של מגבלות בנק ישראל על הקבלנים מתפוגג / תמונה: Dreamstime

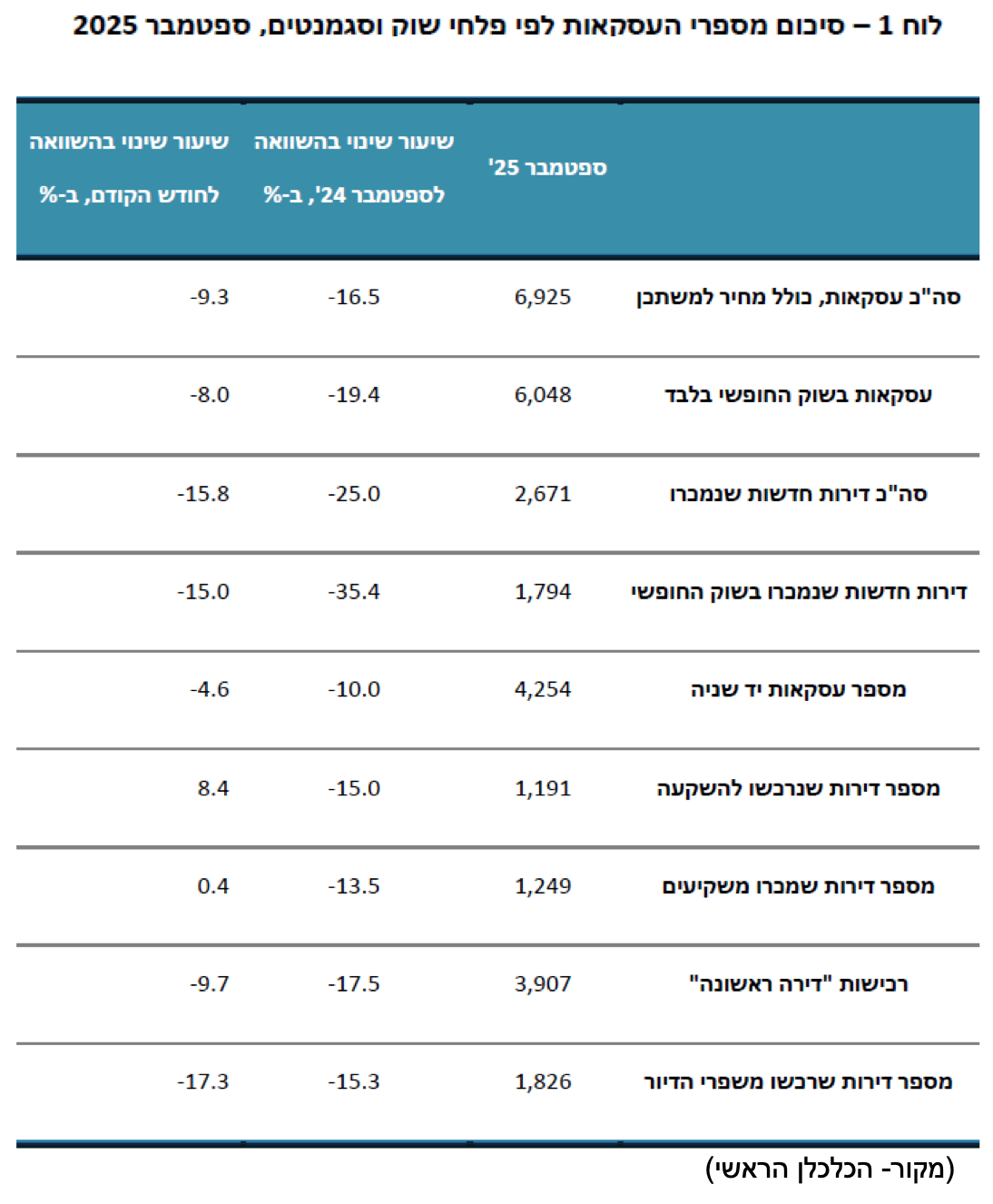

האפקט של מגבלות בנק ישראל על הקבלנים מתפוגג / תמונה: Dreamstimeחודש ספטמבר 2025 בסקירת הכלכלן הראשי באוצר, מציג תמונת מצב מתמשכת של שוק הדיור שנימצא בירידה בפעילות, 6,925 דירות בלבד נרכשו במהלך החודש, כולל דירות בסבסוד ממשלתי. ירידה של 17% בהשוואה לספטמבר 2024 וירידה של9% לעומת אוגוסט 2025. כאשר מנכים את הדירות שנמכרו בסבסוד ממשלתי, הירידה אף מתעצמת, בשוק החופשי נמכרו ,6,048 דירות, ירידה של 19% , (הנתונים בלוח-1).

הנתון הזה משתלב במגמת ירידה שנמשכת מתחילת השנה, ובה שוק הדירות החדשות מפגין חולשה עמוקה יותר, מאשר שוק היד שנייה. למרות זאת, גם מגזר הדירות מיד שנייה נותר ברמות מכירה נמוכות יחסית היסטורית. הדוח מציג השוואה רב־שנתית ברורה: מכירות הקבלנים בשוק החופשי בחודש ספטמבר מדורגות בשליש התחתון של כלל חודשי ספטמבר מאז שנת 2002, אחד הנתונים הדרמטיים ביותר שיש בדוח.

באר שבע ממשיכה להוביל בשיא שלילי

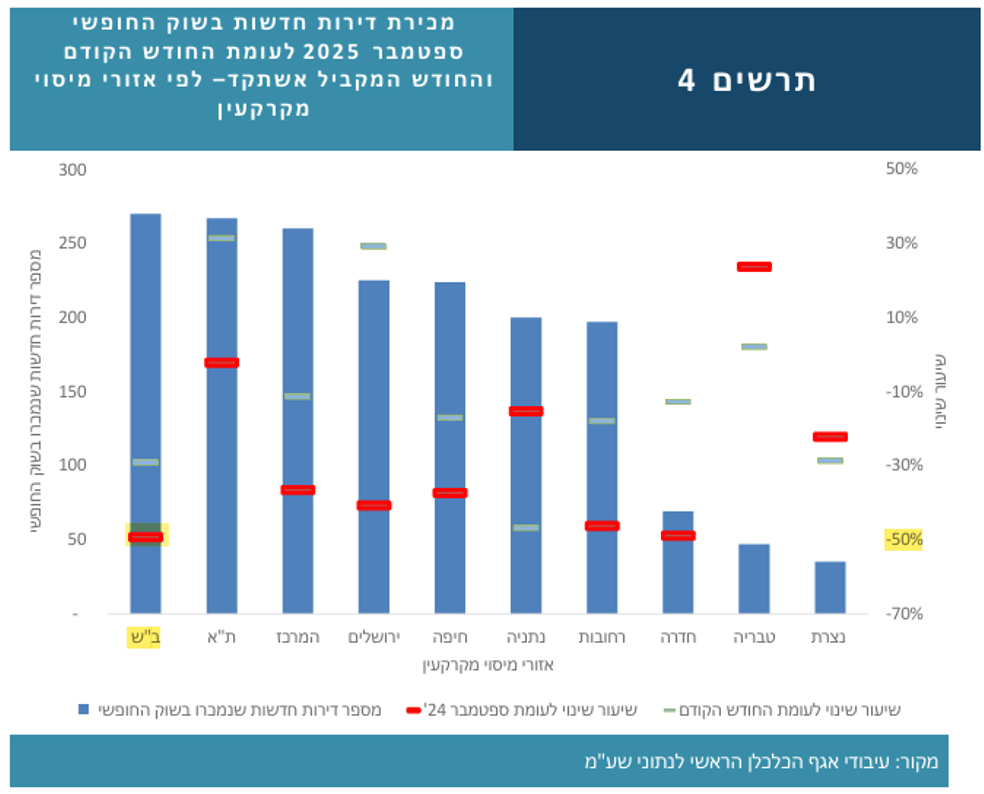

בפלח הדירות החדשות נרשמה החולשה העמוקה ביותר, בספטמבר נמכרו 2,671 דירות חדשות בלבד, ירידה של 25% לעומת התקופה המקבילה ב-2024 וירידה של 16% ביחס לאוגוסט 25. כאשר מנכים את המכירות שבוצעו בסבסוד ממשלתי, מתקבלת תמונה חריפה אף יותר, השוק החופשי רשם רק 1,794 עסקאות, ירידה של 35% בשנה ו־ 25% ביחס לחודש הקודם. הדוח מדגיש כי ללא רכישות של כ־120 דירות על ידי חברות בעיקר מקבצי דיור להשכרה הירידה הייתה עמוקה אף יותר.

בפילוח גיאוגרפי, הירידות בפלח זה מקיפות כמעט את כל אזורי הארץ. הדוח מציין כי אזור באר שבע הוביל את הירידות עם 49% ירידה בהשוואה לספטמבר 2024, הרמה הנמוכה ביותר באזור זה מאז נובמבר 2023. לעומת זאת אזור תל אביב רשם ירידה מתונה בהרבה של 2% לאחר חודשים ארוכים של ירידות חדות יותר. זאת בין היתר עקב עלייה בהטבות המימון מצד הקבלנים. הירידה הגבוהה במיוחד בבאר שבע מתועדת בבירור בדוח ומשקפת האטה מקומית עמוקה, בעוד שבתל אביב תמריצי הקבלנים סייעו למיתון הירידה.

באר שבע אגב ממשיכה להוביל גם כעיר שגרמה למשקיעים להפסיד כשמכרו את הדירה, כ30% מהמשקיעים מכרו בעיר דירות בהפסד ממחיר הרכישה.

הירידה ברכישות “על הנייר”, האם שינוי מגמה ב"טרנד" בשנתיים האחרונות?

נתון משמעותי בדוח הוא הירידה בשיעור הדירות החדשות שנמכרו “על הנייר”, שהוגדרו כדירות שמועד המסירה שלהן הוא 24 חודשים ומעלה. שיעור זה עמד בספטמבר על 57% ירידה משמעותית לעומת אוגוסט וירידה לעומת ספטמבר 24'. הירידה חלה במקביל לעלייה בדירות עם מסירה של עד שנה, מה שמעיד על שינוי העדפות של הרוכשים והעדפת פרויקטים קרובים לאכלוס. באזור נתניה נרשמה צניחה יוצאת דופן במכירות “על הנייר” מ־80% ל־45% בתוך חודש, לאחר חודש שבו נמכרו פרויקטים גדולים מראש. מנגד, באזור תל אביב נרשם זינוק חד לשיעור של 75% מהגבוהים שנמדדו, המלמד על ביקוש קשיח לדירות יוקרה ולהיצע פרויקטים בתחילת דרכם. הנתונים מתיישבים עם מגמת העלייה בהטבות המימון מצד הקבלנים, שמעידות על מאמץ להניע רוכשים בשוק לרכוש דירות.

מול מספר הדירות החדשות שלא נמכרו שמספרם עולה מחודש לחודש, והגיע בספטמבר 25' ל-83,920 דירות לפי נתוני הלמ"ס, אולי סוף סוף מבינים רוכשי הדירות שלהמתין 3 שנים ויותר, עד שהדירה שרכשו היום "על הנייר" תהיה מוכנה, עם אי הוודאות שכרוכה בכך, פחות כדאי ועדיף לנצל את העובדה שכיום מדובר בשוק מובהק של קונים, עם צפי לירידה בריבית, וניתן לנצל הזדמנויות בשוק לרכוש דירה מוכנה, או שתהיה מוכנה בטווח הקרוב.

שוק היד שנייה ירידה מתונה

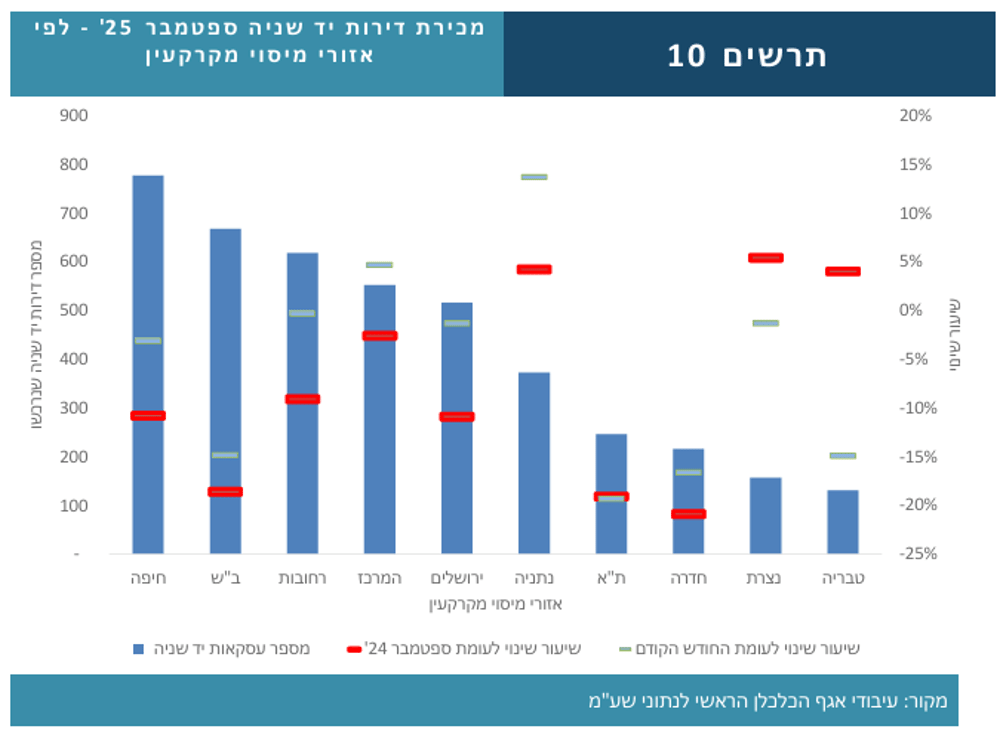

בשוק דירות היד שנייה נירשמו 4,254 עסקאות, ירידה של 10% בהשוואה לנתוני שנת 24'. וירידה של 5% לעומת חודש אוגוסט. בוודאי ביחס למגמה השלילית של שוק הדירות החדשות, שוק דירות היד שנייה מראה יציבות יחסית.

דוח ספטמבר של הכלכלן הראשי, מציג שוק דיור שנמצא בעיצומה של האטה רחבה ומתמשכת, עם צמצום ניכר בפעילות כמעט בכל פלחי השוק.

הקבלנים מאותתים על מצוקה בירידה הדרסטית בפעילות מכירת הדירות, כמו גם העלייה המתמדת בנתון מספר הדירות החדשות שנותרו למכירה. מבצעי המימון והטבות הקבלנים שחזרו למרות מגבלות בנק ישראל, מעידים על מצוקת הקבלנים.

גם בשוק היד שנייה מורגשת האטה רוכשים וקונים מתנהלים בהססנות כניראה ודירות נשארות מוצעות למכירה זמן רב יותר עד לסגירת העסקה. רוכשי דירה ראשונה מצמצמים פעילות כניראה בהמתנה לירידת הריבית. משפרי דיור גם הקטינו פעילות ביחס לשנה שעברה ולחודש הקודם, והמשקיעים אינם מהווים מנוע משמעותי כפי שהיו בעבר.

אם מגמה זו תימשך, השוק ימשיך לנוע בקצב איטי, עם פחות עסקאות, יותר מלאי זמין, וסביבה שבה גם מוכרים וגם קונים מתנהגים במשנה זהירות. בטווח הבינוני, האטה כזו עשויה להשפיע על פרויקטים חדשים, על תזרים יזמים ועל היקפי הבנייה, ובכך לשמר שוק שממשיך להמתין להתבהרות בין אם בצד הריבית, בצד הביטחון, או בצד הציפיות הכלכליות של משקי הבית.