קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ

25/11/2025

קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ, צילום: טל אליסוף

קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ, צילום: טל אליסוףהגופים המוסדיים בישראל קרנות הפנסיה, קופות הגמל וחברות הביטוח מחזיקים חלק גדל והולך מתיקי ההשקעות שלהם בנכסים זרים, בעיקר מניות ואג"ח בארצות הברית. בעשור האחרון, בעקבות עלייה חדה בחשיפה לחו"ל, התפתח ערוץ משמעותי דרכו שינויים בשוקי ההון הגלובליים משפיעים על שער החליפין דולר–שקל. מנגנון מרכזי בערוץ זה הוא פעילות הגידור (hedging) של המוסדיים, שנועדה לייצב את רמת החשיפה למט"ח בתיק ההשקעות.

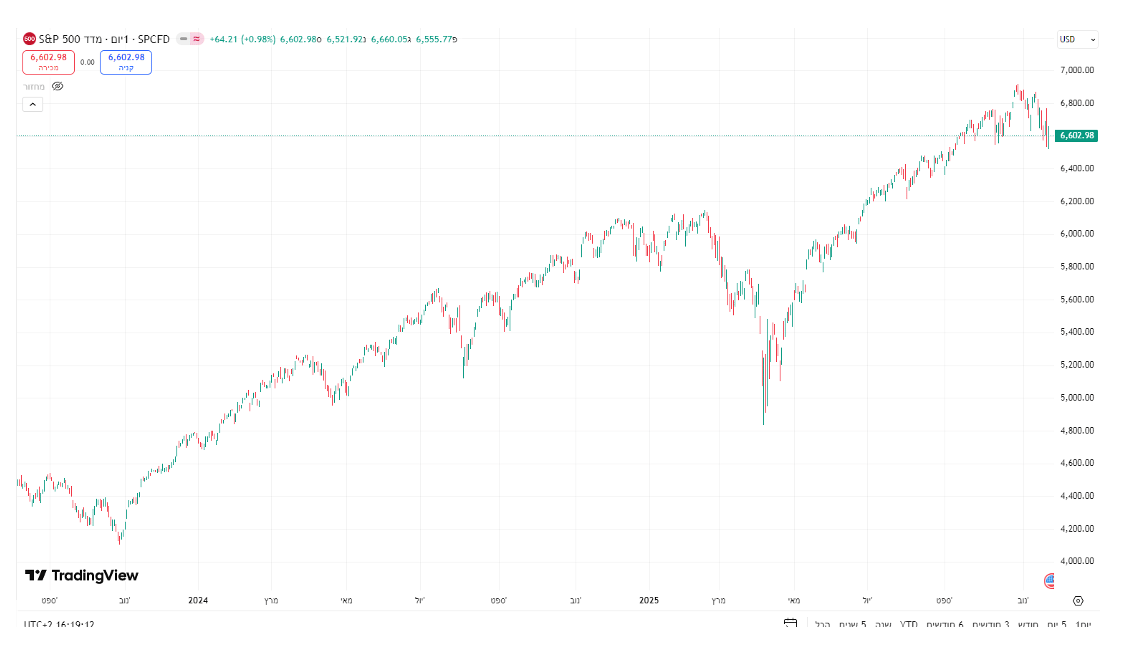

המנגנון הכלכלי פשוט: כאשר מדדי המניות בחו"ל ובעיקר S&P 500 עולים, עולה גם שווי הנכסים הדולריים של המוסדיים. כדי לשמור על רמת חשיפה מט"חית קבועה, המוסדיים מבצעים גידור נוסף, לרוב באמצעות מכירת דולרים קדימה (FX forwards). מכירות אלו יוצרות לחץ לייסוף השקל, מאחר שהן מגדילות באופן ישיר את היצע הדולרים בשוק המקומי. מחקרים אמפיריים מראים כי מכירה של מיליארד דולר על ידי המוסדיים עשויה לחזק את השקל בשיעור של 1%–2%, תלוי בעוצמת התנודתיות בשוק.

תופעה זו מכונה בספרות "ערוץ הגידור המנייתי" (Equity Hedging Channel), והיא מסבירה מדוע בשנים של עליות חדות בשוקי ההון בארה"ב, השקל מתחזק באופן עקבי מול הדולר, ללא קשר ישיר לריבית המקומית או למשתנים מאקרו כלכליים אחרים. יחד עם זאת, בשנים המאופיינות באי-ודאות פוליטית או ביטחונית בישראל (למשל 2023–2024), השקל מושפע גם מגורמים שאינם קשורים לגידורי המוסדיים, ולעיתים הקשר בין S&P 500 לשער החליפין נחלש זמנית.

לסיכום, גידורי המט"ח של הגופים המוסדיים בישראל מהווים גורם בעל השפעה משמעותית, ולעיתים דומיננטית על דינמיקת שער דולר–שקל, בעיקר בתקופות של עליות בשוקי המניות הגלובליים. היקף הגידור, המגיע לעשרות מיליארדי דולרים בשנה ולמאות מיליארדים במלאי כולל, ממחיש את גודל ההשפעה של המוסדיים על שוק המט"ח הישראלי.

היקף השקעת הגופים המוסדיים בחו״ל בשנת 2025.

לפי נתוני בנק ישראל ופרסומי שוק ההון לשנת 2025, הגופים המוסדיים בישראל מנהלים תיק השקעות כולל של כ־2.9 טריליון ש״ח. דוח היציבות הפיננסית של בנק ישראל מציין כי שיעור הנכסים הזרים בתיקי המוסדיים עומד על כ־40%–41% מסך הנכסים המנוהלים. בהתבסס על נתונים אלו, ניתן להעריך כי בשנת 2025 היקף ההשקעות של המוסדיים בנכסים בחו״ל מגיע לכ־1.1–1.2 טריליון ש״ח.

הערכה זו תואמת גם את נתוני היתרה הכוללת של נכסי הציבור בחו״ל, אשר עמדה במהלך 2025 על כ־1.24–1.25 טריליון ש״ח, דבר הממחיש כי המוסדיים מהווים את המרכיב המרכזי בהשקעות ישראליות מחוץ למדינה.

בסיכום, ניתן לקבוע כי בשנת 2025 הגופים המוסדיים בישראל החזיקו בכ-טריליון עד 1.2 טריליון ש״ח של נכסים זרים וגידרו כ 50% 0.6 טריליון ₪ (180 מיליארד דולר)— זהו אחד הגורמים המרכזיים להשפעה על שער החליפין דולר–שקל במסגרת תנועות גידור והשקעה.

טבלה מסכמת 2025

|

נתון משוער |

פרמטר |

|

≈ 2.9 טריליון ש״ח |

סך נכסים מנוהלים של מוסדיים |

|

≈ 40%–41% |

שיעור הנכסים הזרים בתיק |

|

≈ 1.1–1.2 טריליון ש״ח |

היקף השקעות המוסדיים בחו״ל |

|

0.6 טריליון |

היקף הגידור 50% (42% ב 2024) |

|

≈ 1.24–1.25 טריליון ש״ח |

יתרת נכסי הציבור בחו״ל |

S&P 500

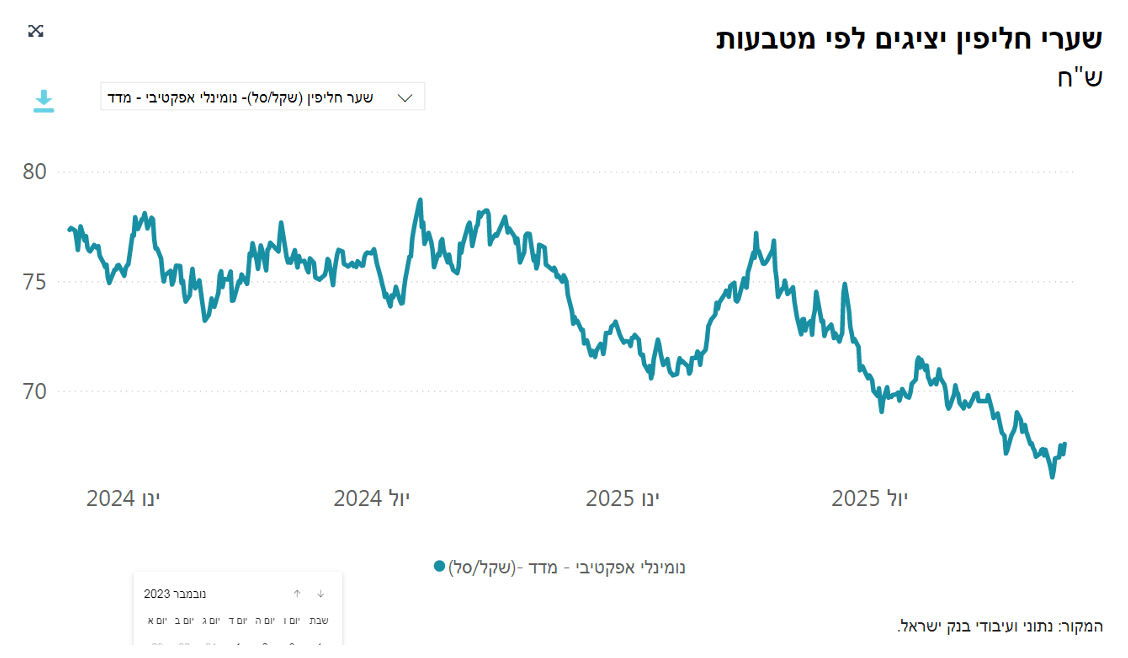

סל המטבעות

קיים קשר שלילי חזק כאשר השווקים בארה"ב עולים השקל מתחזק

תחזיות הבנקים

בנק הפועלים:

(Bizportal 09.10.2025)

„אנו נותרים בהמלצתנו… להיכנס לפוזיציות לונג על השקל ולהוריד חשיפה למט"ח".

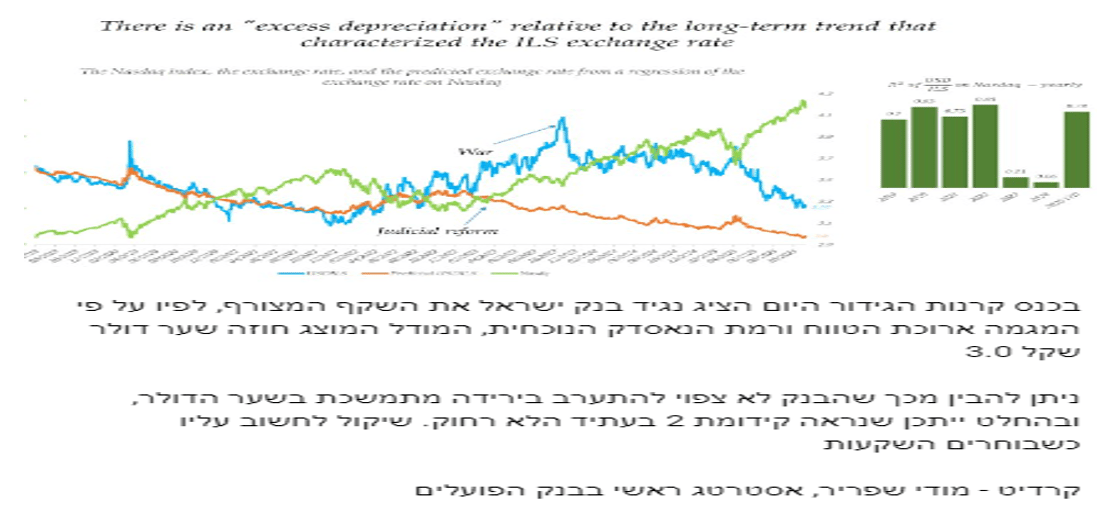

לפי מודי שפריר, האסטרטג הראשי בפועלים : (18.11.2025 Globes)

"לפי המודל, לולא ההשפעות של ההפיכה המשטרית והמלחמה, שער החליפין היה צפוי להיסחר ברמה של כ־3.0 שקלים לדולר“ֿ.

המסר של הפועלים חד:

השקל חזק מבנית, והמכשולים שמחזיקים אותו מעל 3.30 אינם כלכליים, אלא בעיקר ביטחוניים ופוליטיים. במצב של שקט יחסי, הבנק רואה יעד טבעי קרוב מאוד ל־3.00.

בנק דיסקונט:

לפי שמואל קצביאן, האסטרטג הראשי בשווקים הפיננסיים:

"בתרחישים המרכזיים אנו צופים דולר שקל ברמה של 3–3.12 בסוף 2026“.

בתרחיש אופטימי במיוחד, הדולר שקל עשוי אף לרדת מתחת ל־3“.

המשמעות: דיסקונט רואה מגמת תיסוף מתמשכת ועקבית בשקל, ומאמין שבמהלך 2025 יתקבע שער נמוך יותר מ־3.30, כחלק ממסלול ירידה הדרגתי אל עבר 3.00 ואף פחות מכך בתרחיש חיובי.

מדובר בתחזית שקלית מאוד, שממקמת את דיסקונט בצד ה"אגרסיבי" של ההערכות.

בנק לאומי:

בנק לאומי הוא היחיד שפרסם טווח רשמי מלא לשער הדולר שקל לשנת 2025 עצמה. לפי קובי לוי, ראש דסק אסטרטגיית שווקים בלאומי:

התחזית הרשמית לשנת 2025 – 3.45–3.65

להערכת אגף הכלכלה בבנק לאומי, שער הדולר שקל הממוצע לשנת 2025 יהיה 3.45–3.65 שקל לדולר“(כתבה ב־Bizportal, 26.01.2025)

בהמשך 12.11.2025 עודכנה התחזית ל 3.10–3.30.

בהמשך השנה , כאשר השקל התחזק משמעותית, לאומי פרסם עדכון ל־12 חודשים קדימה (Globes, 12.11.2025) :„שער הדולר שקל הממוצע ב־12 החודשים הקרובים יהיה בין 3.1–3.3 שקלים“.

תחזית מרווחים

בשוק המט"ח כל התרחישים אפשריים

מוסדיים -שוקי ההון נמצאים במחזור ארוך של עליות .הפעיל המרכזי בשוק המט"ח ( המוסדיים) נמצא בשורט ברמה המשפיעה באופן מהותי על שוק המט"ח. והראיה הינה רמת סל המטבעות הנמוכה.

הבנקים – הפעילים בשוק זה – צופים כי השקל יתחזק .

יוצא כי נוצרה פה רמת שורט גבוהה ובאירוע המתאים היא עשויה להאיץ באופן חריג את החלשות השקל.

גם אם המגמה ארוכת הטווח הינה של שוק אמריקאי עולה כפי שמציג בנק ישראל, המגמה קצרת הטווח אינה ניתנת לחיזוי. מהלך של שוקי המניות למטה עשוי לגרור רכישות מט"ח גבוהות של המוסדיים ושורט סקוויז רציני בשקל.

אגב, עסקאות הגנה על שוקי המניות בארה"ב - רכישת דולרים או אופציות call על הדולר - שקל הינה עשויה להיות העסקת הגנה מעניינת והזולה ביותר (יחסית לאופציית פוט על ספ 500) בגלל המתאם.

יש להביא בחשבון כי גם הרגולטורים לומדים את הנושא ההגנות של המוסדיים ויתחילו לפקח ולהגביל את היקף השורט של המוסדיים.

היחס שקל דולר אינו עוד מספר כמו מחיר של מניה . הוא קובע את כושר התחרות של המשק בסחר העולמי . צריך לפעול לנתק את הקשר שנוצר – כאשר הבורסה האמריקאית עולה השקל מתחזק וכושר התחרות של המשק הישראלי קטן – זהו קשר ללא הגיון כלכלי . זהו קשר שמשקף תנועות הון מנוטרלות של משקיעים. צריך פה רגולציה!!!

התרחיש שלהערכתי יגרוף את הרווח הגבוה ביותר יהיה רכישת דולרים מול שקלים ברמות הנוכחיות של סל המטבעות.

מרווחים שוקי הון בע"מ.

קובי אליסוף - מנכ"ל.

יאיר מור - כלכלן ואנליסט.

חלק מהנתונים נלקחו ממאגרי מידע באמצעות כלי AI.

מסמך זה הוכן על ידי חברת א.ב. מרווחים שוקי הון בע"מ, יתכן כי מטבע הדברים יאפשר והפרטים יהיו חסרים או בלתי מעודכנים. אשר על כן מופנה מסמך זה לגופים מוסדיים מקצועיים כחומר מסייע ואין לקבל על סמך המסמך החלטות השקעה. אין במסמך זה ובכל הכלול בו משום יעוץ או הזמנה לרכוש (ואו למכור) את ני"ע המוזכרים בו .ואין בו משום תחליף לייעוץ המתחשב בנתונים או בצרכים המיוחדים של כל אדם. חברת א.ב. מרווחים שוקי הון בע"מ לא תהיה אחראית לכל נזק שיגרם , אם יגרם, למאן דהוא כתוצאה מהסתמכות על מסמך זה. חברת א.ב. מרווחים שוקי הון בע"מ מחזיקה עבור לקוחותיה ועבור עצמה, את ני"ע המוזכרים במסמך זה, כולם או חלקם, והיא עשויה למכור הן במגמת קניה והן במגמת מכירה.