ניב קליין, אנליסט, פלקון ניהול תיקי השקעות

25/11/2025

ניב קליין, צילום: ניב קליין

ניב קליין, צילום: ניב קלייןישראל של 2025 הרגישה יותר מתמיד את חומרת מצב התשתיות במדינה בחיי היומיום. כל מי שנוסע בבוקר בפקקים הבלתי נגמרים, מחכה לרכבת שמאחרת, או רואה שכונות חדשות שאך עתה נבנות ומייד מאוכלסות למרות שטרם נבנו מספיק כיתות וגני ילדים, חווה על בשרו את מצב התשתיות בארץ. התשתיות בשנים האחרונות הן לא רק לשאלה של נוחות, אלא גורם שמשפיע על מצב היעילות של המשק, מצב התשתיות הלאומיות משפיע ישירות על יוקר המחייה ועל היכולת של המדינה להתמודד עם מצבי חירום. בדיוק בגלל זה, גם כשנדמה שענף התשתיות בהאטה, הוא בעצם מתוח כמו קפיץ: ישנם פערים שרק מחכים להיסגר וצרכים שלא יכולים פשוט להיעלם.

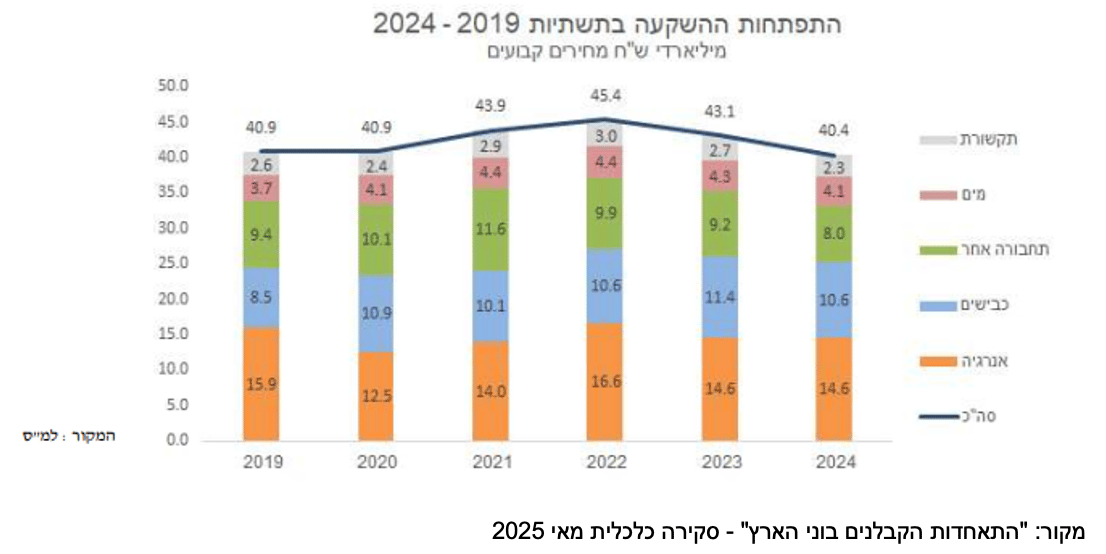

שנת 2024 הייתה נקודת שבר בתחום, מלחמת חרבות ברזל דחקה חלק ניכר מהפרויקטים האזרחיים הצידה לטובת תקציבים שהוסטו לביטחון ולשיקום ההרס הרב בצפון ובדרום. בפועל בשנתיים האחרונות קצב ההשקעות בתשתיות הלך ונחלש, ההשקעה הכוללת בבנייה ירדה ביחס לשנים 2020-2022 והיתה בענף תחושה של בלימה, הרבה פחות התחלות בניה של פרויקטים חדשים, זהירות גוברת מצדם של יזמים, גופי האשראי הממנים ועומס הולך ומכביד על התשתית הקיימת. דווקא בתוך ההאטה שאנו חווים מסתתרת מציאות הרבה יותר מורכבת, אין כאן ויתור על תשתיות עתידיות, אלא רק "דחייה זמנית" מול הצורך הציבורי שהולך ומצטבר.

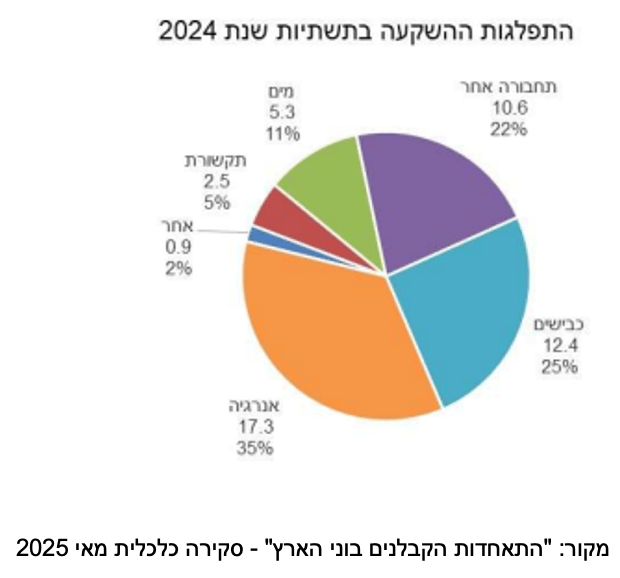

בגרף התפלגות ההשקעות לשנת 2024 ניתן לראות בבירור כי לפחות 80% מההשקעות בענף התשתיות מופנות אל תחומי הליבה שהם: תחבורה, כבישים ואנרגיה.

מדובר על אסטרטגית השקעות עקבית לאורך 6 השנים האחרונות, מדינת ישראל ממשיכה להפנות את עיקר המשאבים לתחומי הליבה המרכזיים. ניכר כי ההשקעה בבניה למגורים נמוכה כיום ב- 25% מאשר בערב מלחמת חרבות ברזל ואילו ההשקעה בתשתיות נותרה באותה רמה ראלית מאז שנת 2019. השקעות גדולות זורמות לחיזוק מערכות החשמל והגז ולהאצת האנרגיות המתחדשות, במקביל לשדרוג כבישים, מסילות ותחבורה ציבורית. זו לא עדיפות מקרית: במדינה קטנה וצפופה, עם גידול דמוגרפי מהיר, תשתיות שמאפשרות תנועה רציפה ואספקת אנרגיה יציבה הן תנאי בסיסי לתפקוד יעיל של המשק ולצמיחתו.

אותה בעיה מבנית של ניתוב עיקר ההשקעה בתשתיות הליבה לא נעלמה והיא בולטת עוד יותר כשמשווים את ישראל למדינות ה-OECD. ישראל משקיעה בתשתיות נתח נמוך יותר מהתמ״ג שלה לעומת הממוצע במדינות המערב, אך למרות שמדובר על פער של אחוזים בודדים, זהו פער שמתורגם במציאות לעומס הבלתי נסבל בכבישים, לתשתיות עירוניות שקורסות בכל שנה בגשם הראשון. התשתיות מתיישנות בקצב מהיר בהרבה מקצב חידושן וקיים קושי הולך וגדל ביכולת המדינה לסגור פערים, ככל שקצב הילודה עולה ועימו הגידול באוכלוסייה, כך גם גדל הצורך בפיתוח תשתיות. ככל שרמת ההשקעה תהה נמוכה מהרמה המקובלת במדינות ה-OECD, נמשיך לרדוף אחרי הזנב של עצמנו ואחרי הביקוש לתשתיות.

במקביל להאטה בקצב התחלות הבניה, הממשלה מבקשת לשרטט כיוון ארוך טווח באמצעות תוכנית תשתיות רחבת היקף לחמש השנים הקרובות, עם דגש על חיזוק התחבורה הציבורית ובראשה פרויקט המטרו. הנזק המתמשך מתווסף לקצב ההשקעות שנחלש גם בשנה האחרונה. מדינת ישראל אינה יכולה להרשות לעצמה להישאר מאחור, ביחוד אל מול האתגרים והצרכים שנוצרו בעקבות מלחמה רציפה של שנתיים. התוכניות הגדולות של הממשלה לעתיד לא באמת מספיקות, מה שיקבע את התוצאה הוא קצב הביצוע בפועל ובעיקר היכולת לממן את הגדלת ההשקעות, נדרשת יכולת עמידה בלו"ז תוכניות העבודה , דבר שעד כה לא קורה בזמן סביר במרבית הפרויקטים וביניהם המטרו.

האם המדינה תצליח לסגור את פערי התשתיות או שנסתפק בהכרזות ובתוכניות על הנייר ?

השנה הנוכחית מסתמנת כשנת מפנה בענף התשתיות. מצד אחד, הענף עדיין מושפע מהאטה מחזורית שנוצרה על רקע המציאות הביטחונית והכלכלית של השנה האחרונה, מצד שני, היקף הצרכים המצטברים במשק יוצר לחץ אמיתי על מקבלי ההחלטות שמעלה את ההסתברות להגדלה משמעותית בהשקעות לשנים הבאות.

הציפייה להתאוששות בענף התשתיות מתחזקת, אבל חשוב לזכור שהיא מבוססת בעיקר על מבט צופה פני עתיד. העליות המתונות במדדי התשתיות והבנייה בבורסה בת״א משקפות הבעת אמון מחודשת בסקטור, כל זאת בתנאי שאי הודאות הביטחונית תתמתן והפרויקטים שנדחו בתקופת הלחימה יחזרו לתפוקה מלאה. את המגמה הזו אפשר כבר לראות בחברות המובילות בתחום: בחב' שפיר הנדסה, מגזר התשתיות היה מנוע הצמיחה המרכזי ברבעון השלישי, עם עלייה של כ- 33% בהכנסות כ- 595 מיליון שקל. יחד עם זאת, התמונה אינה אחידה בכל הענף. חב' אלקטרה שפרסמה הבוקר את הדוח לרבעון השלישי ניכר שהשפעות המלחמה עדיין מורגשות בשטח והרבה מהפרויקטים התארכו, עלויות המימון עלו והרווחיות בתחום התשתיות נשחקה, עד כדי כך שהחברה מנהלת מגעים מול מזמיני העבודות לקבלת פיצוי על הנזקים. לצד זה, גם באלקטרה מעריכים שלאחר תקופה של רגיעה ביטחונית צפויה עלייה משמעותית בהיקף העבודות בתשתיות ובמגורים, והם נערכים לכך כבר כעת באמצעות הרחבת הפעילות, כולל רכישת חב' "טר ארמה" בספטמבר 2025. בסופו של דבר, ההנחה בשוק היא שככל שהמצב הביטחוני יתייצב, תקציבים יחזרו אט אט לעבודות התשתית שנדחו, מה שיגדיל את צבר הפרויקטים וייתן לענף רוח גבית לשנים הקרובות.

במקביל לתרחיש של הקלה מוניטרית גם תנאי המימון של פרויקטים ארוכי טווח עשויים להשתפר. לצד זאת, מגבלות הביצוע עדיין מורגשות בשטח, ובראשן מחסור חמור בכוח אדם מיומן, מאז הטבח ב- 7.10.2023 נרשמה ירידה חדה בעובדים בתחום הבניה, את החלל החלו למלא עובדים זרים. היקפי המימון לענף גדלו בשנים האחרונות בקצב מהיר בהרבה מהגידול בביצוע בפועל, לפיכך החסם המרכזי אינו זמינות ההון, אלא יכולת ביצוע והוצאה לפועל של פרויקטים בזמן סביר, ביעילות ותחת שליטה תקציבית. בסביבה כזו, ישנו יתרון תחרותי לחברות עם כיסים עמוקים, משמעת תקציבית, ניהול סיכונים מוקפד ויכולת ביצוע מוכחת לאורך זמן, רק חברות שכאלו עשויות לצלוח את המשבר בענף ולהתכונן מראש לתקופת הפריחה שצפויה כאשר קצב העבודות יואץ מחדש.

אם צריך לתמצת את הסיפור של ענף התשתיות בישראל השנה במשפט אחד: התחום נמצא בהאטה זמנית, אבל איננו יכול לעצור באמת. הפערים שנבנו לאורך שנים ובמיוחד הפער מול מדינות ה-OECD בהיקף ההשקעה ביחס לתמ״ג, יחד עם גידול אוכלוסייה מהיר והצורך בחוסן לאומי וכלכלי, דוחפים את המערכת קדימה. גורם נוסף שעשוי לתת לענף רוח גבית הוא ההתרחבות הצפויה במימון מצד הגופים המוסדיים: חברות הביטוח והפנסיה שלנו מזרימים כספים להשקעות לטווח ארוך באמצעות מסלולי השקעה ייעודיים לתשתיות, זהו אפיק שצפוי להרחיב את מקורות המימון הרבה מעבר לבנקים, מימון מוסדי חוץ בנקאי עשוי לשפר את תנאי ההון של החברות ולהאיץ את הביצוע בשטח. השאלה איננה אם ישראל תשקיע בתשתיות, אלא באיזה קצב היא תצליח לממש את התוכניות בשטח ומה יהיה המחיר שכולנו נשלם על כל יום נוסף של דחייה בהגדלת ההשקעות של המדינה בתשתיות.

דיסקליימר: אין לראות באמור לעיל המלצה לפעילות כלשהי בניירות ערך ואין באמור בכדי להוות תחליף לייעוץ השקעות המותאם אישית לצרכי הלקוח על בסיס נתוניו האישיים.

פלקון ניהול תיקי השקעות בע"מ, אליה משתייך הכותב עשויה להחזיק ניירות ערך המסוקרים בכתבה זו בתיקי לקוחותיה.

אין באמור בכדי להוות תיאור ממצה של סימני האזהרה למשקיע ו/או כללי השקעה כלשהם. האמור הוא למטרות ידע כללי בלבד.