תומר דן - מנכ״ל פלקון ניהול תיקי השקעות

27/11/2025

תומר דן, ממייסדי פלקון ניהול תיקי השקעות, צילום: עמי ארליך

תומר דן, ממייסדי פלקון ניהול תיקי השקעות, צילום: עמי ארליךבעשור האחרון הפכה הכלכלה הגלובלית לשדה קרב טכנולוגי, השימוש באלגוריתמים פיננסיים ובינה מלאכותית נעשה נפוץ והניסיון של משקיעים לחזות את המגמות בשווקי ההון נעשה לגיטימי יותר מתמיד. השימוש בכלים טכנולוגים לחיזוי שווקי המניות מביא עימו גם תופעות לוואי רבות כמו השקעות ספקולטיביות עם תנודתיות קיצונית. הבעיה היא שעובר גבול דק מאוד בין ניהול סיכונים לגיטימי וניתוח פונדמנטלי של דוחות כספיים לבין הימורים כספיים שמתבססים בעיקר על "מזל", ניתן לראות זאת בבירור כשמנסים לנתח תחזיות של מטבעות דיגיטליים ובראשם הביטקוין.

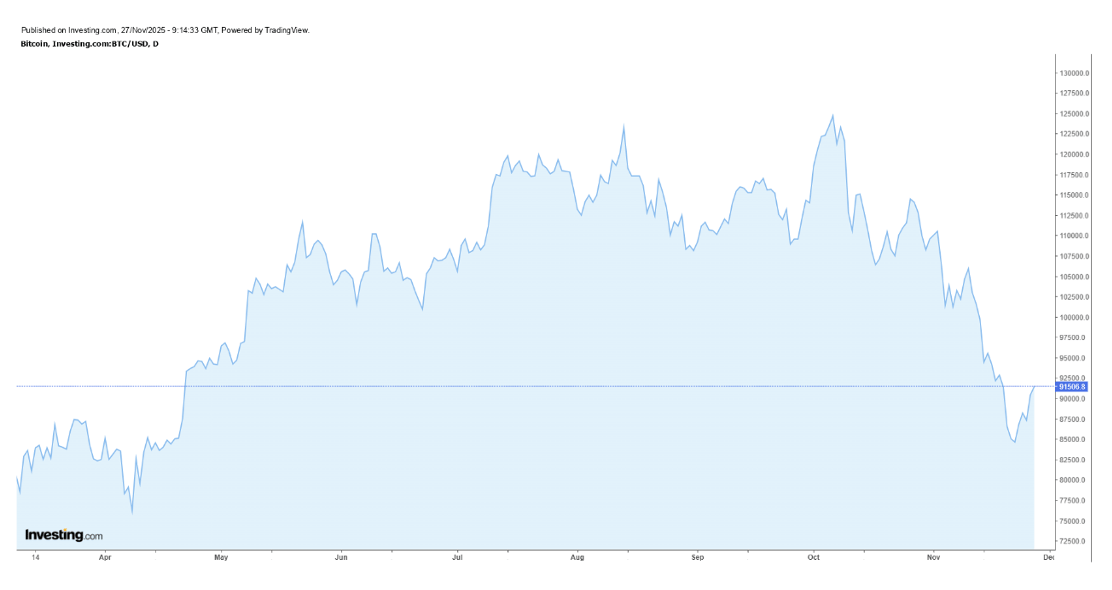

מחיר הביטקוין שבר את שיא כל הזמנים ביום 7.10.25, מחיר המטבע הדיגיטלי הגיע ל- 124 אלף הדולר, משקיעי הביטקוין בקושי הספיקו לפתוח את השמפניות וכבר בנובמבר המחיר ירד בחדות אל מתחת לרף ה-85 אלף דולר, והבוקר הוא כבר נסחר סביב 91 אלף דולר, זוהי דוגמא מצויינת לסטיית התקן הגבוהה ולתנודתיות החדה במטבע הדיגיטלי שמוחק כמעט 36% מערכו בחודש אחד.

שוק הקריפטו מציג קידמה וטכנולוגיה פיננסית לצד תנודתיות שמזכירה לעיתים ביקור בקזינו בוואגס, נכון להיום הביטקוין הינו נכס דיגיטלי שמתנהג פחות כמו שוק ההון ויותר כמו הימור, רגולציה חלקית מותירה חלל שמועד לפורענות ומביא לניפוח מחירים ולמניפולציות במסחר היומי עם תנודות מחיר גסות ומחזורים מסחר קיצוניים, כל אלו מעניקים למשקיעים תחושה מסוימת של ניהול השקעות מקצועי, אך בפועל מבליטים את חוסר יציבות של תחום הקריפטו בכלל והביטקוין בפרט. היעדר נתונים פיננסים כמו תזרים מזומנים או רווח עתידי מתחלף בציפיות "מומחי" YouTube והשיח ברשת החברתית.

למרות התחושה הרווחת של "ראשיתו של עידן חדש" בתחום השקעות בשל השימוש הנרחב בבינה מלאכותית ובעתיד הלא רחוק גם במחשוב קוונטי. תחום ההשקעות עדיין מתבסס על רגולציה, בקרה וניהול סיכונים, הרגולציה המקומית והבינלאומית בתחום הקריפטו עדיין בחיתוליה אך הכיוון ברור, הממשלות ידרשו שקיפות גבוהות יותר, ניטור של זרימת הון ובקרה על פלטפורמות המסחר השונות. האתגר הרגולטורי הוא לשרטט את גבולות הגיזרה מבלי לבלום את החדשנות הטכנולוגיות והביזור של המטבעות הדיגיטלים שבאו למתן את השליטה של הבנקים המרכזיים.

בעוד שמנהלי ההשקעות פועלים בהתאם למתודולוגיה ברורה עם מודלים כמותיים, בדיקת רגישות, תרחישים מאקרו־כלכליים וניתוח הסתברויות, האתגר של המשקיעים בקריפטו הוא להבין מתי הם פועלים מתוך אסטרטגיה ומתי מתוך ריגוש.

חלק ניכר מתפקידו המסורתי של מנהל ההשקעות הוא למתן את התנודתיות ולהגן על ערך הנכסים אותם הוא מנהל בעבור ציבור לקוחותיו. למרות שלא ניתן לבטל לגמרי את סיכוני הספקולציה, בהחלט ניתן לנטרל את האלמנט ההימורי באמצעות שקיפות, מסגרות רגולטוריות וכלים טכנולוגיים למדידת סיכון. ניתן לעשות שינוי גם בתרבות ההשקעה של הדור החדש, באמצעות הנגשת כלים חינוכיים לאוריינות פיננסית כבר בגיל בית ספר יסודי כחלק מלימודי הליבה.

בימים בהם הגבול בין ניהול סיכונים להשקעה ספקולטיבית נעשה מטושטש סביב הטלטלה במחיר ביטקוין. משקיעים רבים פועלים מתוך אינטואיציה ומחפשים ריגוש ותשואה מהירה.

בביטקוין כמו בשוק ההון האחריות נתונה בידיו של המשקיע, עליו להבין מתי הוא פועל על בסיס אסטרטגיה מושכלת תוך ניהול סיכונים ומתי הוא נשאב להתלהבות וריגוש רגעי. הבעיה האמיתית אינה אימוץ טכנולוגיה פיננסית חדשה אלא במשמעת הכלכלית שמיישמים כלפיה.

דיסקליימר: אין לראות באמור לעיל המלצה לפעילות כלשהי בניירות ערך ואין באמור בכדי להוות תחליף לייעוץ השקעות המותאם אישית לצרכי הלקוח על בסיס נתוניו האישיים.

אין באמור בכדי להוות תיאור ממצה של סימני האזהרה למשקיע ו/או כללי השקעה כלשהם. האמור הוא למטרות ידע כללי בלבד.