עמית י.

01/12/2025

אינפלציה והציפיות לגביה / תמונה: Dreamstime

אינפלציה והציפיות לגביה / תמונה: Dreamstimeהשבוע בוול סטריט יתפרסמו נתונים חשובים: ביום שישי צפויים להתפרסם מדד הוצאות צריכה אישיות בארה"ב (ספטמבר), הכנסה והוצאות אישיות בארה"ב (ספטמבר), ציפיות אינפלציה בארה"ב (דצמבר), סנטימנט צרכנים בארה"ב (דצמבר).

האינפלציה והציפיות שיש לגבי האינפלציה ירכזו את רוב תשומת הלב. בעוד שמדד המחירים לצרכן (CPI) נוטה לקבל את מירב תשומת הלב, מבחינת הפדרל ריזרב המדד החשוב יותר הוא דווקא מדד ה- PCE שהוא מדד ההוצאות של צריכה פרטית. הסיבה לכך פשוטה: מדד ה־PCE משקף בצורה רחבה ומדויקת יותר את ההוצאות האמיתיות של משקי הבית. הוא מביא בחשבון שינויים בהרגלי הצריכה, והוא כולל מידע שמגיע ישירות מבעלי העסקים, מה שהופך אותו לכלי לניתוח לחצים אינפלציוניים עמוקים יותר. לעומת זאת, מדד ה־CPI הוא צילום מצב של סל מוצרים קבוע ולא בדיוק משקף שינויים בהתנהגות של הצרכן.

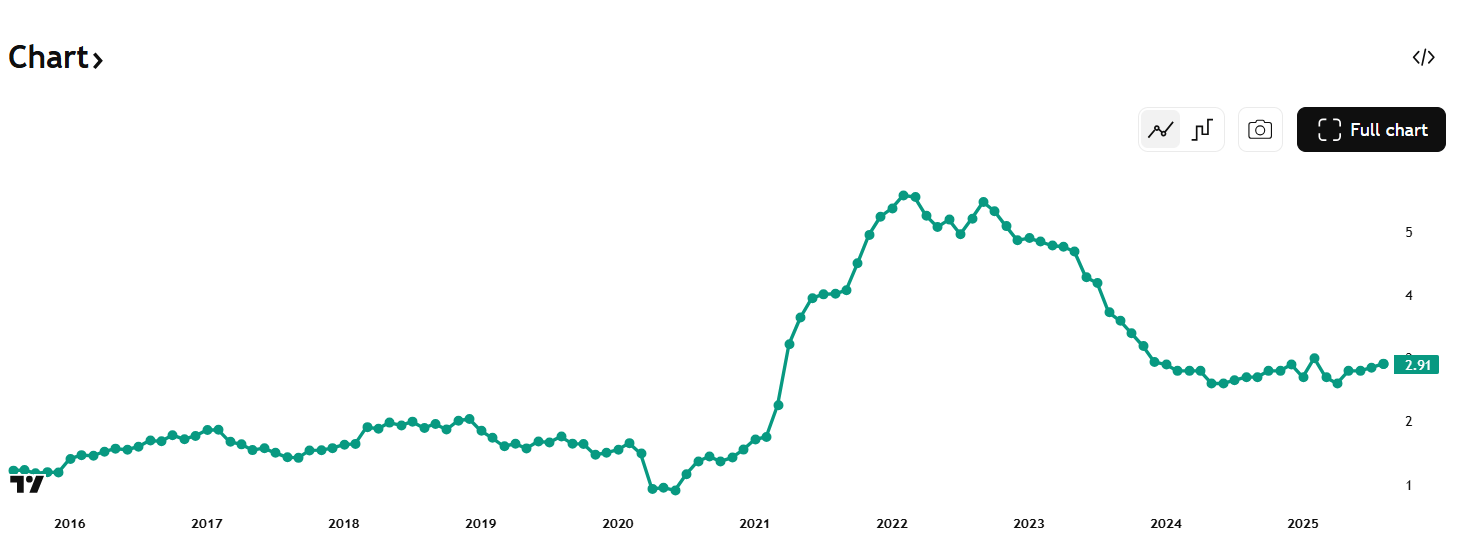

כזכור, שיעור האינפלציה הכולל במדד ה- PCE הגיע לשיא של 7.2% בשנת 2022, אבל מאז הוא נע בטווח של 2% עד 3%. החדשות הרעות הן שכלכלנים מצפים שקצב האינפלציה לחודש ספטמבר יעמוד על 2.8%, שזו עלייה לעומת 2.7% באוגוסט. אך יש גם חדשות טובות... הכלכלנים צופים שמדד הליבה שלא כולל מחירי מזון ואנרגיה תנודתיים, ולכן נותן תמונה מדויקת יותר של הלחצים האינפלציוניים האמיתיים, ירד ל-2.8% לעומת 2.9% בחודש הקודם. ההבדל קטן, אך עבור כלכלנים ומקבלי החלטות זה עשוי להיות סימן להרגעת הלחצים במשק.

שינוי שנתי במדד המחירים הליבה של PCE בארצות הברית מאת TradingView

למרות הסימנים המעורבים, האינפלציה עדיין גבוהה מהיעד הרשמי של הפד שהוא כאמור 2%. הבעיה הגדולה היא לא רק המספרים עצמם, אלא בעיקר הציפיות של הציבור והעסקים. כשאנשים מאמינים שהמחירים ימשיכו לעלות, הם נוטים לפעול בהתאם: עובדים מבקשים תוספות שכר גדולות יותר, עסקים מעלים מחירים מוקדם מהרגיל, וצרכנים חוששים מהתייקרות ולכן ממהרים לרכוש מוצרים ושירותים. כל ההתנהלות הזאת יוצרת דינמיקה שיכולה להפוך את האינפלציה לנבואה שמגשימה את עצמה. זו הסיבה לכך שהפד שם דגש גדול כל כך על ציפיות האינפלציה, ולא רק על הנתונים בפועל.

סנטימנט הצרכנים בארה"ב

דוח נוסף שצפוי למשוך תשומת לב השבוע הוא מדד הסנטימנט של הצרכן בארה״ב, המתפרסם מדי חודש על ידי אוניברסיטת מישיגן. הדוח (שגם הוא אמור להתפרסם ביום שישי) מודד את ציפיות האינפלציה של משקי הבית לטווח של שנה ושל חמש שנים קדימה, והוא נחשב לאחד הכלים החשובים ביותר להבנת הלך הרוח בקרב הציבור. בחודשים האחרונים נרשמה תנודתיות גדולה בציפיות הללו. מצד אחד ירידה בציפיות לטווח קצר בעקבות ירידה במחירי הדלק והאטה מסוימת בקניות, אך מצד שני עלייה מסוימת בציפיות לטווח בינוני, בעיקר בגלל העלויות הגבוהות של הדיור, שירותים רפואיים, ביטוח רכב ומיסים. השילוב הזה יוצר מצב שהפד חייב לנתח בזהירות כדי להימנע מהידוק יתר או מהרחבה מוקדמת מדי של המדיניות.

מבחינת המדיניות המוניטרית, כידוע הפד הוריד השנה את הריבית פעמיים על רקע סימני חולשה בשוק העבודה והאטה מסוימת בקצב הצריכה. כרגע השווקים מתמחרים הסתברות גבוהה להורדת ריבית נוספת בקרוב. אך כל נתון קטן שירמוז על התחממות מחדש של האינפלציה, אפילו שינוי של 0.1% במדד הליבה או קפיצה קלה בציפיות האינפלציה, עלול לגרום לבנק המרכזי להקפיא את הורדות הריבית ואף לשקול לעצור אותן לחלוטין. כך שסה"כ הפד נמצא במצב רגיש: מצד אחד ריבית גבוהה מדי יכולה להכביד על משקי הבית ועל החברות, מצד שני ריבית נמוכה מדי עלולה להצית מחדש גל עליות מחירים ולפגוע באמון הציבור.

התפתחויות נוספות רלוונטיות

בחודשים האחרונים נוספו כמה התפתחויות חשובות המשפיעות על התמונה הכוללת. ראשית, נתוני המכירות הקמעונאיות בארה״ב הצביעו על האטה, מה שמרמז שהביקוש של משקי הבית מתמתן. זה נתון שעשוי לתמוך בהמשך הורדת ריבית. שנית, מחירי האנרגיה היו תנודתיים. מחירי הנפט ירדו מעט בחודשים האחרונים, אבל עדיין החששות הגאו־פוליטיים במזרח התיכון גורמים לשווקים להישאר דרוכים. המגמות הללו משפיעות ישירות בין השאר גם על הצרכן האמריקאי, ולכן גם על האינפלציה. בנוסף, מחירי הדיור שזה אחד המרכיבים הגדולים במדד ממשיכים לעלות בקצב גבוה יחסית למרות תנאים מוניטריים הדוקים, בעיקר בגלל מחסור ארוך שנים בהיצע דירות.

כל אחד מהגורמים הללו משפיע על שוק ההון. כשהאינפלציה גבוהה וריבית נמוכה פחות סבירה, שווי החברות נפגע, במיוחד בענף הטכנולוגיה שבו החברות נסחרות לעיתים במכפילים גבוהים. מנגד, מצבים של אינפלציה מתמשכת עשויים לחזק ענפים כמו אנרגיה, פיננסים או תשתיות, וכן להגביר את הביקוש לנכסים המשמשים גידור מפני אינפלציה, כמו זהב. כך שהמשקיעים צריכים לעקוב לא רק אחרי המדדים אלא גם אחרי השינויים בהתנהגות הצרכנים והעסקים, כי הם עשויים לספק לנו כמשקיעים את האיתותים הראשונים לשינוי מגמה לפני שהמדדים בפועל משקפים אותה.

אין בכתוב כל המלצה לביצוע פעולה כלשהי, כולל רכישה/קנייה/החזקה של ניירות הערך המוזכרים בכתבה וכמו כן, הכותב אינו מחזיק בניירות הערך המוזכרים בכתבה. התוכן אינו מהווה תחליף לייעוץ השקעות המותאם לנתונים ולצרכים האישיים.

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]