עמית י.

04/12/2025

נתוני התעסוקה החלשים בארהב מגבירים את הלחץ על הפד / תמונה: Dreamstime

נתוני התעסוקה החלשים בארהב מגבירים את הלחץ על הפד / תמונה: Dreamstimeעל פי הנתונים שפורסמו, בחודש נובמבר נרשמה ירידה בלתי צפויה במספר המועסקים במגזר הפרטי בארה"ב. הנתון הזה מגביר את הלחץ על הפדרל ריזרב לשקול הפחתת ריבית, במיוחד על רקע הנתונים שפורסמו על קיצוצי משרות בעסקים קטנים והיחלשות בקצב העלייה בשכר.

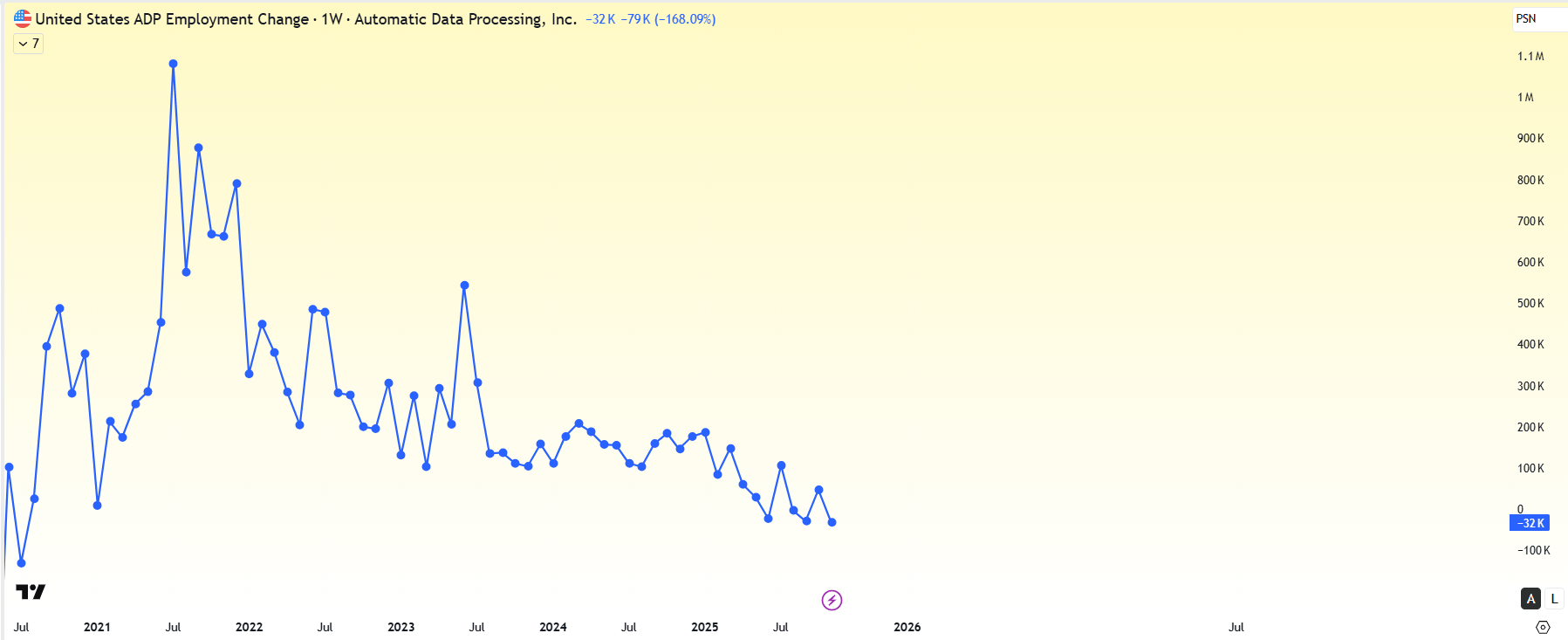

לפי חברת ADP (חברה המספקת פתרונות לניהול הון אנושי, כולל עיבוד שכר לעסקים) מספר המועסקים במגזר הפרטי ירד ב־32 אלף בנובמבר, בזמן שכלכלנים ציפו לתוספת של כ־10 אלף משרות. מדובר בפספוס משמעותי שמוסיף עוד משהו לכל הסימנים שכבר יש, המצביעים על חולשה בשוק העבודה. אמנם הנתון של אוקטובר תוקן לעלייה של 47 אלף משרות, אך לפי BMO Capital Market הנתונים של ADP מצביעים עכשיו על ירידה מצטברת של 32 אלף משרות בחודשים אוגוסט וספטמבר, מה שמדגיש מגמה ברורה של היחלשות.

המגזר הפרטי בארה"ב מקצץ שוב משרות: ADP גרף מאת TradingView

החלטה על הריבית – 10 בדצמבר

מדובר בחולשה בסדר גודל רחב: ואם נתעכב קצת על מספרים יבשים, אז חברות יצרניות קיצצו 19 אלף משרות, בעיקר בייצור ובבנייה, וחברות שירותים קיצצו 13 אלף משרות. גם השכר עולה לאט יותר: השכר השנתי של עובדים שנשארים באותו מקום עבודה ירד לקצב עלייה של 4.4%, ועובדים שעברו למקום עבודה חדש ירדו לקצב של 6.3%, לעומת 4.5% ו־6.7% באוקטובר.

הפד עומד לקבל החלטה על הריבית ב־10 בדצמבר, לפני פרסום הדוחות הרשמיים של הלשכה לסטטיסטיקה לחודשים אוקטובר ונובמבר, ולכן הוא מסתמך יותר על נתוני ADP ספר הבז' של הפד ומדדים פרטיים נוספים שכולם מצביעים על היחלשות בשוק.

למה זה חשוב?

הנתונים החלשים מעלים את הסיכוי להורדת ריבית. המשקיעים מתייחסים לדוח ADP כחיזוק נוסף לכך שהפד עשוי להוריד את הריבית כבר בפגישה הקרובה שלו. לפי ה- CME FedWatch (הכלי של קבוצת CME מציג את ציפיות השוק לשינויים עתידיים בריבית הפד בארה"ב), הסיכוי להורדה של רבע אחוז עלה ל־89%, לעומת 84% לפני שבוע.

בנוסף, כלכלן בכיר ב־BMO מעריך שהנתונים המאכזבים הללו בגיוס העובדים ובהעלאות השכר עשויה לחזק את הקו של חברי הפד שמעדיפים הורדת ריבית, וכך לאזן או אפילו להתגבר על חברי הפד שמעדיפים להשאיר את הריבית גבוהה לזמן ממושך יותר. יש לציין שבדרך כלל שווקי המניות והאג"ח אוהבים הורדות ריבית, משום שהן מוזילות את עלות המימון ומעלות את הערכות השווי. אבל הפעם המצב נראה פחות אופטימי, וההורדה הפוטנציאלית היא לא בגלל שיש כלכלה חזקה, אלא ההיפך...זו תגובה להאטה. לכן המשקיעים יעקבו אחרי האופן שבו הפד יציג את המהלך הבא כלומר, האם כהתאמה חד־פעמית או כהתחלה של תהליך ממושך בעקבות היחלשות בשוק העבודה.

בגדול, הנתונים מצביעים על כך שעסקים קטנים נותנים אות אזהרה מוקדם. לפי ADP עסקים קטנים עם פחות מ־50 עובדים קיצצו 120 אלף משרות בנובמבר, כבר חודש רביעי ברציפות של קיצוצים, בעוד שחברות בינוניות וגדולות עדיין הוסיפו עובדים. לפי ההערכות, ייתכן שעסקים קטנים נפגעים יותר מהעליה של עליות המחירים גם בגלל סוגיית המכסים וגם בגלל צרכנים שמוציאים כספים ביתר זהירות, מה שמחליש את כוח התמחור שלהם ולמעשה משאיר אותם עם רווחיות נמוכה יותר ומכאן גם קושי להתמודד עם כל העלויות הגבוהות.

ספר הבז' של הפד כבר הציג תמונה פחות מעודדת וציין כי שרוב המחוזות בארה"ב דיווחו על ירידה ביציבות בפעילות הכלכלית מאז אמצע אוקטובר וגם על האטה בתוכניות הגיוס. ומבחינה הסטורית, תקופות של האטה נוטות להופיע קודם כל אצל עסקים קטנים ופגיעים יותר ובענפים כמו בנייה וייצור וזה בדיוק המקומות שבהם חברת ADP מזהה כעת ירידות בתעסוקה. אם הדפוס הזה יחזור על עצמו, ייתכן שאכן מדובר באות מוקדם לכך שהתנופה הכלכלית הכוללת מתחילה להיחלש, בדיוק בזמן שהפד שוקל האם להקל את התנאים הפיננסיים.

התמונה הרחבה יותר

כשמסתכלים על התמונה הגדולה, אפשר לומר שהשילוב בין ירידה קלה בקצב הגיוס לבין מחירים שנשארים פחות או יותר יציבים זה בדיוק מה שכלכלנים רוצים לראות. משום שהדוח החלש על המשרות במגזר הפרטי, יחד עם העובדה שמגזר השירותים עדיין צומח, מתאים לתרחיש של נחיתה רכה, שזה כידוע מצב שבו הכלכלה נרגעת אך לא מידרדרת למיתון רציני.

לסיום, ביום שישי יתפרסם נתון האינפלציה של מדד ה־PCE והוא יעזור למשקיעים להבין האם הלחץ על המחירים באמת נחלש מספיק כדי שהפד יוריד את הריבית. הורדת ריבית יכולה להקל על עלויות ההלוואות של משקי הבית, החברות והממשלה.

אז המשקיעים עוקבים מקרוב אחרי כל נתון חדש, כי הרי הפד כבר אמר שההחלטות שלו תלויות במה שקורה בשוק העבודה ובאינפלציה. אם האינפלציה תמשיך להתקרב ליעד של 2%, ושוק העבודה יתקרר לאט ובהדרגה, זה יכול ליצור תנאים לצמיחה יציבה יותר ולהרגיע את התנודתיות במדיניות הכלכלית שהייתה בשנים האחרונות.

אין בכתוב כל המלצה לביצוע פעולה כלשהי, כולל רכישה/קנייה/החזקה של ניירות הערך המוזכרים בכתבה וכמו כן, הכותב אינו מחזיק בניירות הערך המוזכרים בכתבה. התוכן אינו מהווה תחליף לייעוץ השקעות המותאם לנתונים ולצרכים האישיים.

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]