מוטי קפלן, כתב הנדל"ן של FUNDER

09/12/2025

מחסור בדירות? / תמונה: Dreamstime

מחסור בדירות? / תמונה: Dreamstimeלפי נתוני הלמ"ס, במדינת ישראל יש כיום כ־3.08 מיליון דירות נכון לסוף 2024.

מספר הדירות גדל בכ־55–60 אלף דירות בשנה, בממוצע רב־שנתי. המאזן נטו בהפחתת דירות שנהרסות בפרויקטים של "פינוי בינוי", עומד היום סביב 45–50 אלף דירות לשנה, בעוד שהביקוש הטבעי לדירות לפי גידול אוכלוסייה (2%), עומד על כ־55 אלף יח"ד בשנה. לכאורה, הנתון מצביע על מחסור בצד ההיצע, אבל כשקוראים את נתוני ההיצע המצטבר וגדל, עולה השרלה האם זה כך.

כדאי להיות סקרניים

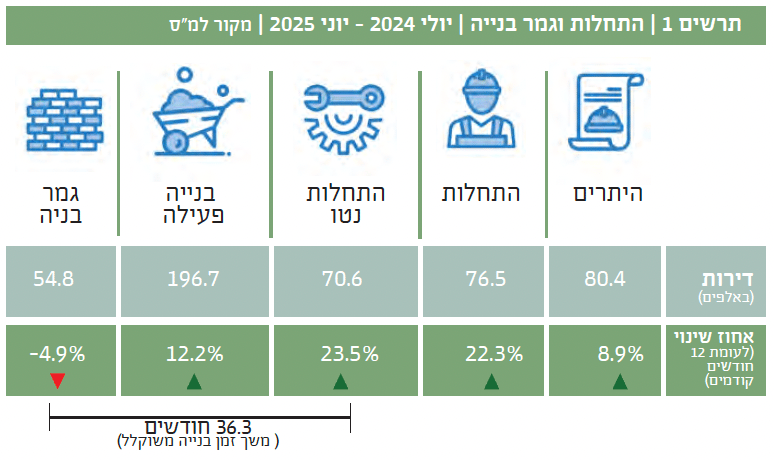

אחד הנתונים הכי מעניינים כיום בשוק הדיור, הוא צבר הדירות שבדרך: אלו שבבנייה, ואלו שעל המדף, מלאי לא מכור. לפי נתוני הלמ"ס, ישנן כ־197,000 דירות בבנייה פעילה, כלומר, דירות שהחלה בנייתן ולא הסתיימה. כדי להבין את הגידול המשעותי בנתון נציין כי בסוף ספטמבר 2020, הסתכם מספר הדירות בבנייה פעילה בכ־123 אלף דירות. מאז זינק ב־74 אלף דירות ל־197 אלף דירות כיום.

מספר הדירות החדשות שלא נמכרו ממשיך לעלות והגיע ל־83,920 דירות נכון לספטמבר השנה. מכאן, הדירות הקיימות שממתינות לרוכשים מכסות ביקוש עצום.

איך השתנה מלאי הדירות בישראל בשנים 2020-2025?

שוק הדיור הישראלי עבר בין השנים 2020 - 2025 טלטלות שלא נראו כאן שנים: קורונה, עליית ריבית חדה, קיפאון בעסקאות, התייקרות חומרי גלם, מחסור בעובדים בענף הבנייה, ותנודתיות גבוהה בביקושים. אך מאחורי כל כותרת עומד נתון רשמי: מספר הדירות בישראל גדל בקצב קבוע יחסית לאורך כל התקופה, ללא זינוק חריג וללא קריסה. לפי נתוני הלמ״ס מספר הדירות בישראל עמד בתחילת העשור על כ־2.85 מיליון דירות, והגיע בסוף 2024 ליותר מ־3.08 מיליון. בין 2020 ל־2025 נוספו כ־230 אלף דירות למלאי, גידול של כ־7.8% בתקופה של חמש שנים בלבד.

בסיכום חמש השנים הנ"ל, הנתונים מצביעים על מגמה ברורה: היצע הדירות בישראל גדל באופן רציף, גם בתקופות משבר. ההצהרות על "מחסור" במקרים רבים מפוזיציה של בעלי אינטרסים, פשוט אינם תואמים את הנתונים הרשמיים של הלמ״ס והכלכלן הראשי באוצר.

במונחים שנתיים, מספר הדירות נטו גדל בכ־45–50 אלף יחידות בשנה, מספר כמעט זהה לקצב גמרי הבנייה, פחות דירות שנהרסות במסגרת פינוי בינוי או פרויקטים עירוניים. המשמעות ברורה: גם בשנים של קשיים מובהקים בענף, בנייה חדשה המשיכה לזרום לשוק, והמלאי הכולל התרחב. זו תמונה שנמצאת בניגוד לתחושות הרווחות בציבור, כאילו “לא בונים מספיק בישראל”. בפועל, הנתונים מציגים התרחבות עקבית של היצע הדיור.

קצב התחלות הבנייה אף עלה בשנים מסוימות: בין 2021 ל־2023 נרשמו יותר מ־60 אלף התחלות בנייה לשנה, שיא של עשור. הסיבה קשורה למדיניות הממשלה לעידוד בנייה למגורים, תימרוץ יזמים לשיווק קרקעות, ותנאי מימון קלים יותר, טרם עליית הריבית.

מכאן שהעשור הנוכחי דווקא מאופיין בהיצע גדל של דירות, בקצב שמספיק לביקוש ויותר.

המלאי על המדף: לא מוכרים בכל מחיר

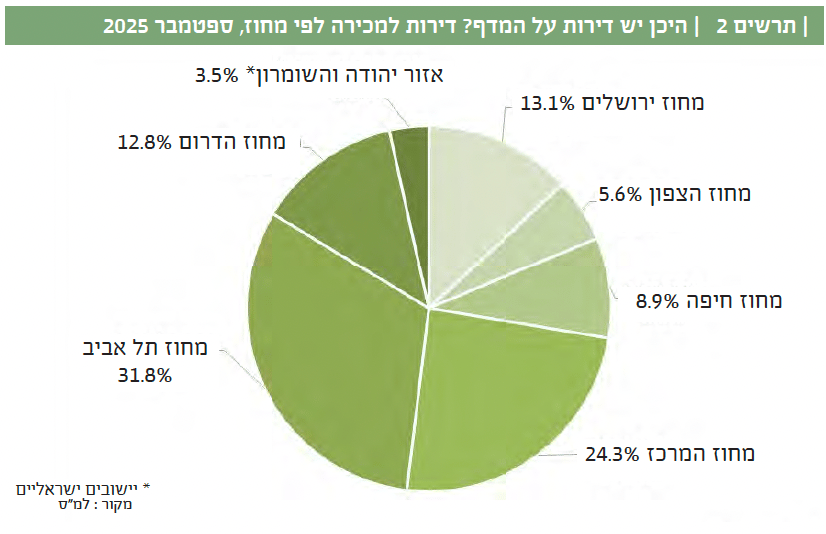

בסוף ספטמבר 2025 מספר הדירות החדשות הזמינות למכירה, עמד על כ־83,920 דירות ומספר חודשי ההיצע (מספר החודשים שיעברו עד שכל הדירות שנותרו למכירה תימכרנה) היה 29 חודשים. על פי נתוני הלמ"ס, ההיצע זמין בכל הארץ, ובעיקר במחוז ת"א והמרכז.

בחינה של נתוני הלמ״ס לשנת 2025, מציגה תמונה ברורה בנוגע לעומק ההיצע הקיים. אבל מלאי הדירות החדשות שטרם נמכרו הוא גבוה גם בהסתכלות היסטורית. כאשר משווים נתון זה לביקוש הטבעי בישראל, כ־55 אלף משקי בית חדשים מדי שנה, מתברר כי מלאי זה לבדו מספיק לכ־1.5 שנים של ביקוש, גם אם לא תיבנה דירה אחת נוספת.

לצד זה, שוק הבנייה נמצא בשיא של שני עשורים, בישראל קיימות כיום כ־197 אלף דירות בבנייה פעילה שהקמתן כבר בעיצומה. בהשוואה לביקוש השנתי, מדובר בהיצע נוסף המכסה כ־3.6 שנים של ביקוש טבעי קדימה. כלומר, דירות שנמצאות כעת בביצוע צפויות להיכנס לשוק בהדרגה ולהרחיב את ההיצע הממשי, בשלוש עד ארבע השנים הקרובות.

כאשר מחברים את שני מקורות ההיצע, המלאי הלא מכור + הבנייה הפעילה, מגיעים להיקף כולל של יותר מ־280 אלף דירות, בהשוואה לביקוש השנתי, מדובר במלאי תאורטי המספיק ל־5 שנים של ביקוש טבעי בישראל, אף ששיעור השלמת הפרויקטים ושיווק הדירות בפועל עשוי להשתנות, המסקנה המרכזית ברורה - היצע הדירות בישראל בשיא היסטורי, והוא גדול משמעותית מהתדמית הציבורית של "מחסור כרוני".

אם ההיצע גבוה כל כך למה מחירי הדירות לא יורדים בחדות?

ראשית, מחירי הדירות יורדים, והרבה יותר ממה שמדווחת הלמ"ס 2.5% בשנה האחרונה.

מי שלא מאמין מוזמן לקרוא את הכתבה על מה שקורה בראש העין ממש בימים אלה, ועל ירידות מחירים שמגיעות גם למעל 20%, בדירות "מחיר למשתכן" שמוצעות למכירה (ראה בוקסה).

אבל אין ספק שעל מנת לא לזעזע את המחירים, אנחנו רואים ירידה משמעותית מאוד בהיקף העסקאות, מה שיוצר אבסורד בשוק הדיור. כך למשל באופקים עיר עם כ־40,000 תושבים, נמכרו באפריל־יוני 25 30% יותר דירות, מאשר בעיר תל אביב, עם כחצי מיליון תושבים.

כאשר מחברים את שני מקורות ההיצע, המלאי הלא מכור + הבנייה הפעילה, מגיעים להיקף כולל של יותר מ־280 אלף דירות, בהשוואה לביקוש השנתי, מדובר במלאי תאורטי המספיק ל־5 שנים של ביקוש טבעי בישראל, אף ששיעור השלמת הפרויקטים ושיווק הדירות בפועל עשוי להשתנות, המסקנה המרכזית ברורה - היצע הדירות בישראל בשיא היסטורי, והוא גדול משמעותית מהתדמית הציבורית של "מחסור כרוני"

היזמים וקרקע, מה מחזיק את המחירים?

כיום, הבעיה המרכזית בשוק הדיור כיום אינה היצע הדירות, אלא היכולת הכלכלית של משקי הבית לרכוש אותן, ו"המתנה על הגדר" לטיימינג הנכון מבחינתם. זוהי רק אחת משרשרת סיבות, אשר מובילות לירידה בהיקף העסקאות, ולא לירידת מחירי הדיור. הסיבות העיקריות הן:

1) היזמים ממונפים ולא יכולים למכור בהפסד:

מרבית הפרויקטים ממומנים בליווי בנקאי, "דוחות האפס" לליווי מחייבים, וכל הורדת מחיר משמעותית פוגעת בעמידה בתנאי המימון, ולכן כמעט לא מתבצעת.

2) מחירי הקרקע של רמ"י היו גבוהים מאוד:

עלות הקרקע לקבלנים היתה בשיא בשנים 2021־2022 מהווה “רצפת מחיר” שמונעת ירידת מחירים עמוקה, במיוחד במרכז הארץ.

3) תכנון עיתוי רכישה שממתין לריבית נמוכה:

עשרות אלפי משקי בית דחו רכישה בגלל הריבית הגבוהה, אך צפויים לחזור לשוק ברגע שתתרחש ירידה.

4) מחסור בעובדים דוחה מסירת פרויקטים: השלמת דירות מתעכבת לעיתים חודשים ויותר, ולכן חלק גדול מההיצע לא באמת מגיע לשוק בזמן.

5) ירידה בהתחלות הבנייה יוצרת מחסור עתידי:

היום יש עודף, אך בעוד שנתיים/שלוש צפויה ירידה בכמות הדירות שיימסרו, אם קצב התחלות הבנייה לא יתאושש.

6) משקיעים חוזרים בהדרגה לשוק:

הם עדיין לא בהיקף של 2016, אבל מתחילים לספוג מלאי בפריפריה ובאזורים מתפתחים. שם גם מחירי הדירות נמוכים משמעותית מהמרכז.

7) היצע “על הנייר” לא תמיד הופך להיצע אמיתי:

דירות "בבנייה פעילה" אינן זמינות לרכישה מיד, חלקן בשלב הראשוני של הבנייה לאחר קבלת היתרים, או טרום פרויקט, ולכן אינן מפעילות לחץ מידי על המחירים.

8) הבנקים שומרים על שוק יציב מבחינת אשראי:

מדיניות אשראי זהירה של הבנקים מונעת "מכירות חיסול" ומייצבת מחירים. בנוסף, השוק החוץ בנקאי מזרים גם הוא מימון לתחום, שמחזיק את המחירים.

בשורה התחתונה יותר מ־132,000 משתתפי הגרלת "מחיר למשתכן" התחרו בהגרלה האחרונה על כ־7,500 דירות בלבד, הם מהווים "ביקוש כבוש" שידוע לקבלנים: רובם כמובן לא זכו והם “יושבים על הגדר”, אוכלוסייה גדולה שנוספה לרוכשים פוטנציאלים, שממתינים לירידה בריבית ואולי להחלטות על תוכניות סבסוד. זוהי קבוצת ביקוש אדירה שכיום עדיין בהמתנה ולא משפיעה מידית על המחירים. כשתיכנס מחדש לשוק תיצור ביקוש ועליית מחירים, ותספוג דירות מהר מאוד ברגע שיתאפשר מימון זול יותר.

מה הצפי לשנים הקרובות?

זו שאלת השאלות: לדעת רבים בענף כל עוד הריבית תמשיך להיות גבוהה, לא סביר שהביקוש ישתנה משמעותית. הורדת ריבית, בשילוב מצב בטחוני שקט יחסית, תגרום להתעוררות אפילו מהירה, של אותם רוכשים פוטנציאלים, לעלייה בביקושים ועליית מחירים.

שנת 2026 אמורה להיות שנת המבחן. המשך היצע גבוה ללא ירידת ריבית משמעותית, יביא לסטגנציה והחרפת מצב שוק הדיור למגורים, תחילה לקבלנים, ובהמשך גם לרוכשים.

אבל השנים 2027־2028, לדעת רבים בענף יהיו שוב שנים של התאוששות ועליית מחירים.

לכן כפי שהצענו בעבר, עם כל הבדיקות הנדרשות כמובן, יתכן מאוד שדווקא עכשיו כשהשוק הוא שוק של קונים, כדאי לרכוש את הדירה שתכננתם. עדיף לנצל את המצב לטובתכם, להיות בעמדת מיקוח טובה, ולהשיג תנאים ומחירים נמוכים משמעותית ממה שצפוי בעתיד.