מוטי קפלן, כתב הנדל"ן של FUNDER

14/12/2025

השוואת ריבית הבנקים לפיקדונות ועו״ש / קרדיטים בכתבה / Image-by-PIRO-from-Pixabay

השוואת ריבית הבנקים לפיקדונות ועו״ש / קרדיטים בכתבה / Image-by-PIRO-from-Pixabayבתמונה מימין: משה לארי, מנכ״ל מזרחי טפחות, צילום: מזרחי טפחות; אלי כהן, מנכ״ל הבנק הבינלאומי, צילום: אייל טואג; חנן פרידמן, מנכ״ל בנק לאומי, צילום: אורן דאי; אבי לוי, מנכ״ל בנק דיסקונט, צילום: ישראל הדרי; ידין ענתבי, מנכ״ל בנק הפועלים, צילום: ענבל מרמרי

בנק ישראל הוריד סוף סוך את הריבית ב-24.11.25 ב-0.25%, זאת לאחר כמעט שנתיים.

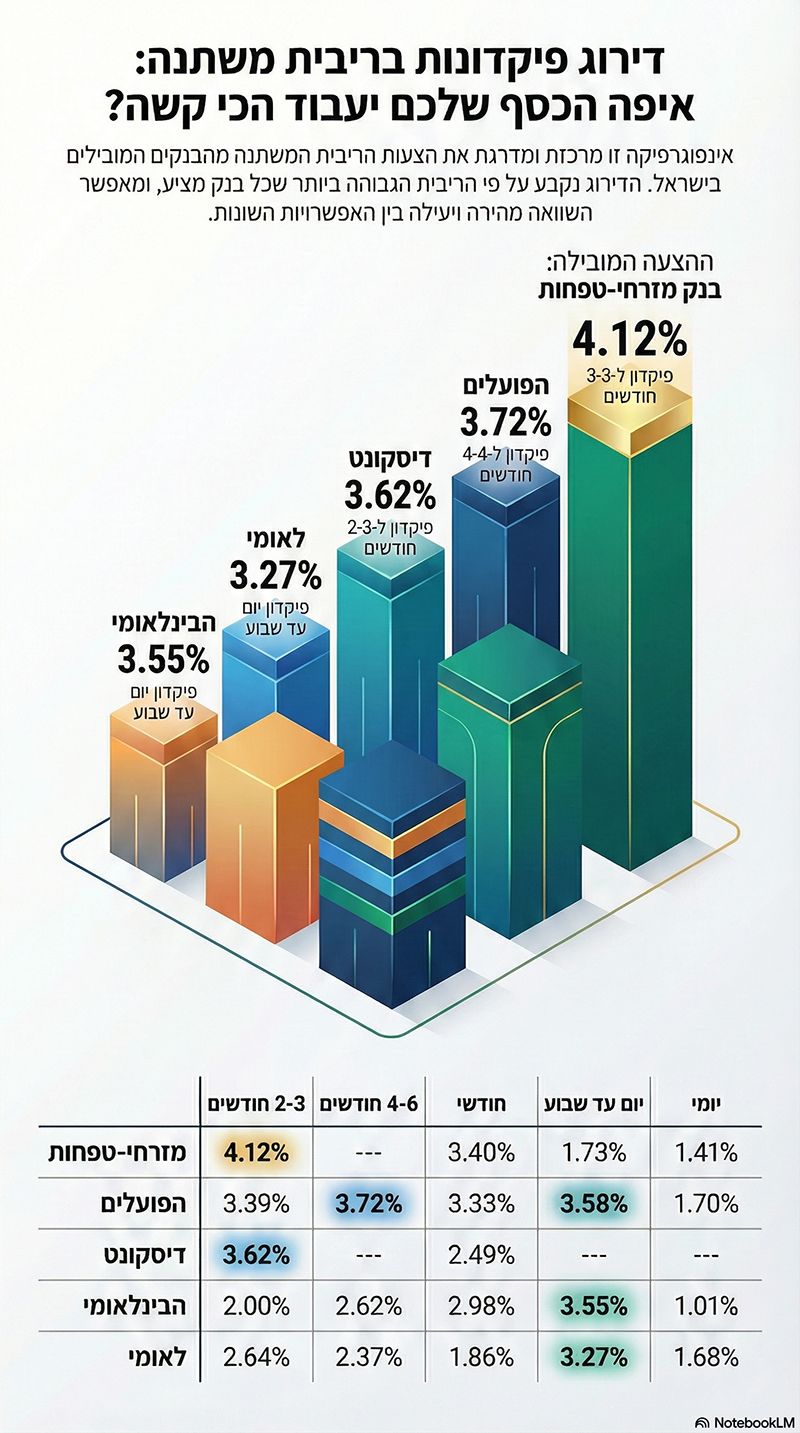

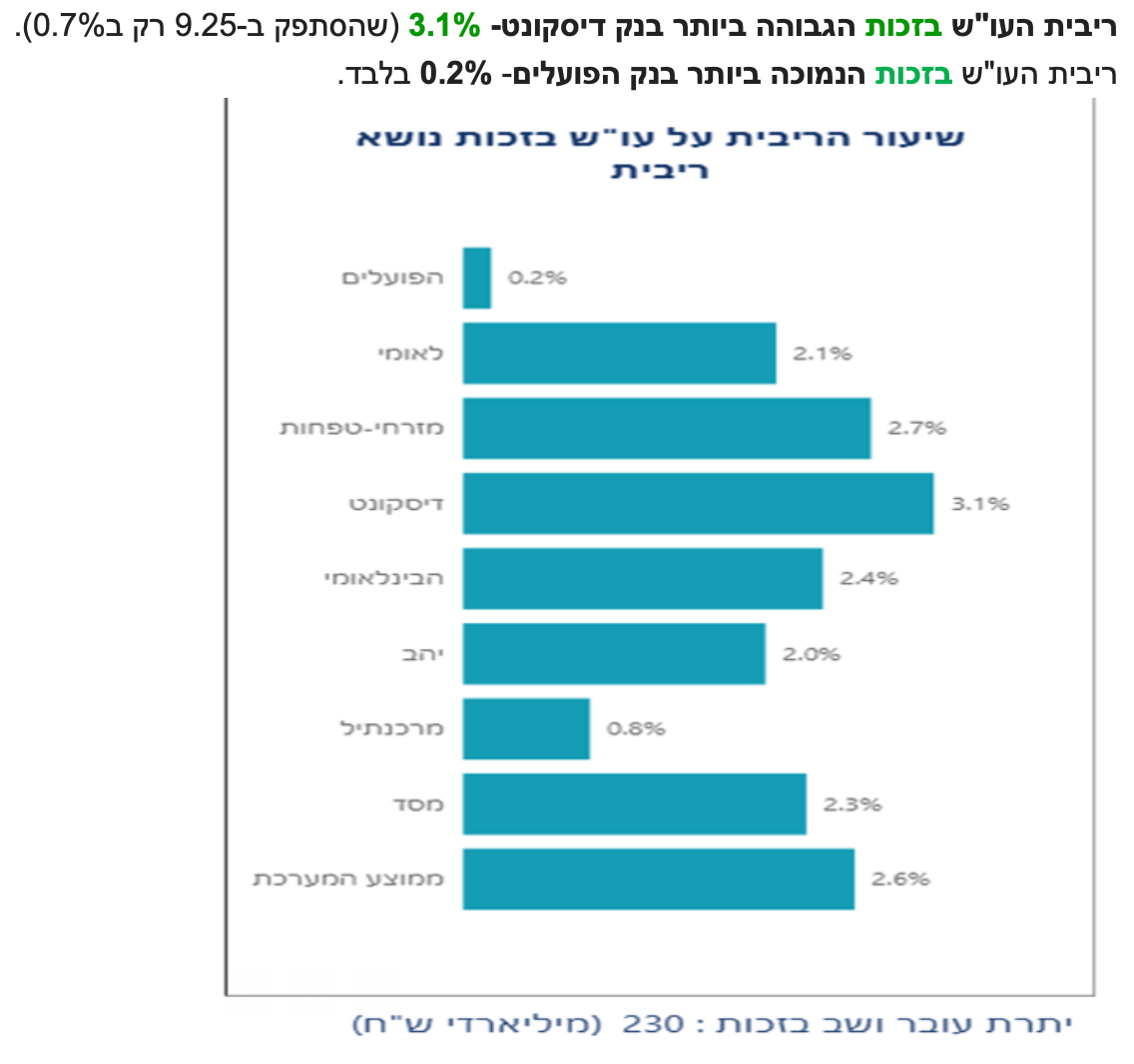

בנק ישראל מפרסם במסגרת כלי "קו המשווה" מערכת מקיפה להשוואת ריביות בין הבנקים על פיקדונות, חשבונות עו״ש, מסלולי זכות וחובה והלוואות. הנתונים המעודכנים לחודש נובמבר 2025 חושפים תמונה חדה וברורה: הפערים בין הבנקים אינם זניחים כלל, ולעיתים מגיעים לרמות של כפול ויותר בין ריבית לפיקדון קצר או ארוך. בנוסף, ריבית על יתרות עו״ש בזכות נותרת נמוכה מאוד, והיא צפויה לרדת עוד בעקבות הורדת הריבית. לעומת זאת כניראה שהבנקים לא יזדרזו להפחית את ריבית העו"ש בחובה שגם כך גבוהה מאוד. המצב הנוכחי אולי יותר מתמיד מחייב את הציבור לבחון מחדש את הדרך שבו מנוהל הכסף שלו בבנקים, ולהפסיק להיות אדיש בוודאי ליתרות החובה בעו"ש כמו גם ליתרות הזכות, מדובר בהיקף אדיר של כספים.230 מיליארד שקל, זה הסכום "ששוכב" בחשבונות העו"ש של לקוחות הבנקים בישראל כיום, עם אפס רווח, לעומת עשרות מיליארדים שמרוויחים בנקים. סך כולל של הפיקדונות שהופקדו במהלך נובמבר היה 38.24 מיליארד שקל, עליה של כ-4 מיליארד שקל לעומת חודש אוקטובר 25.

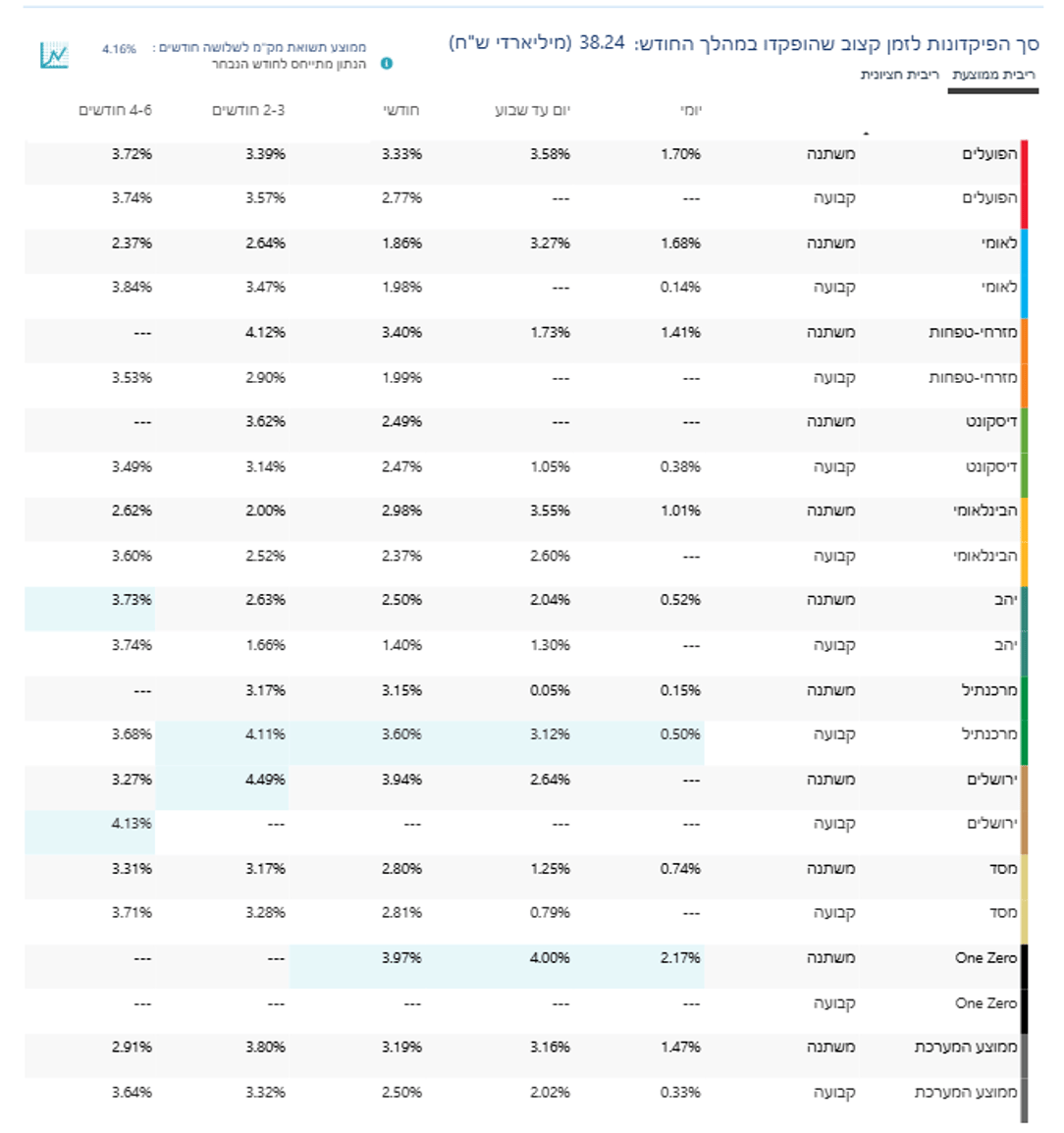

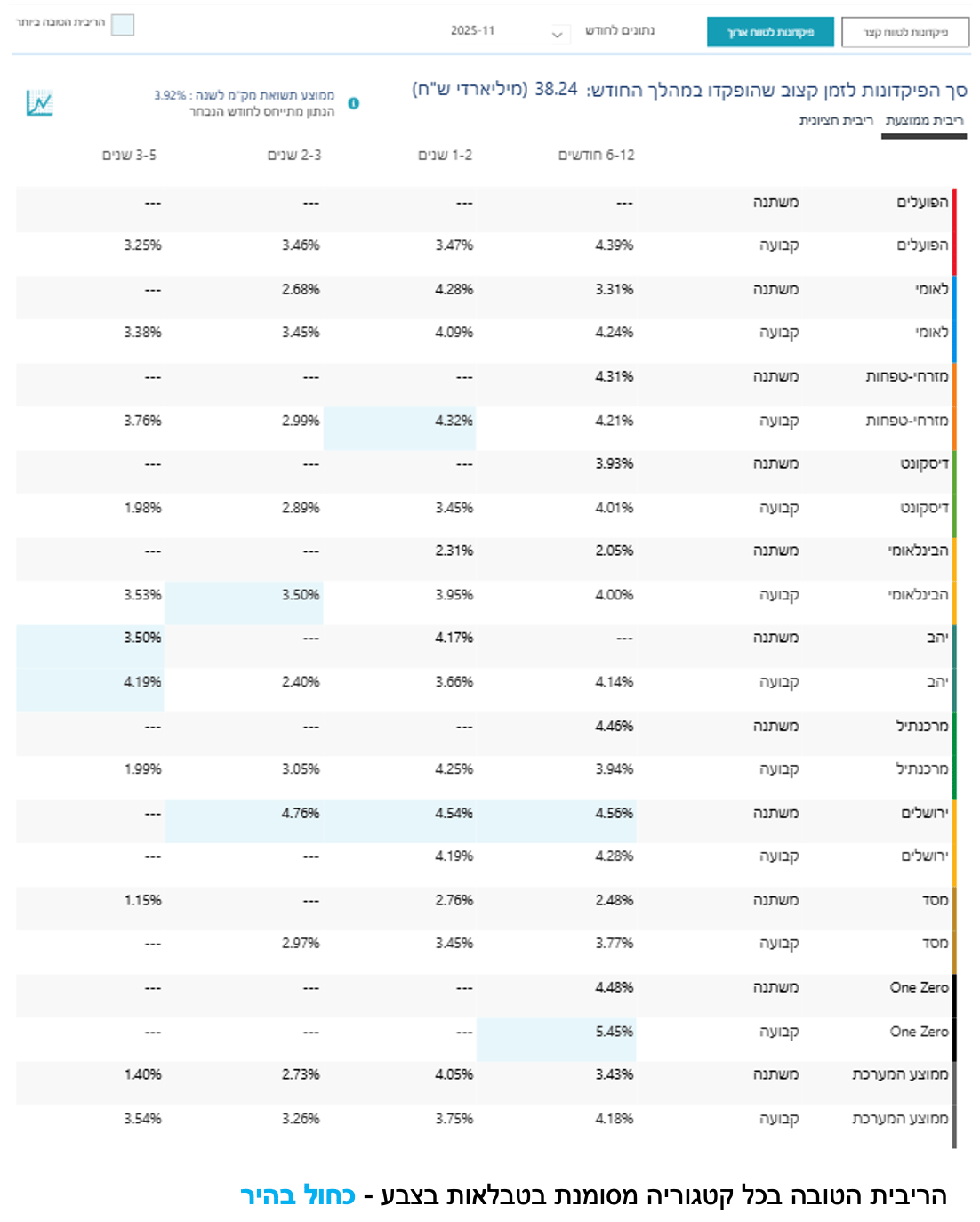

פיקדונות לטווח קצר לחודש נובמבר 2025 - מקור בנק ישראל (חודש דצמבר עלול להיות שונה)

בפיקדונות לטווח קצר 4-6 חודשים בריבית משתנה מוביל בנק יהב - 3.73%.

הבנק במקום האחרון - לאומי עם 2.37%.

בפיקדונות לטווח קצר 4-6 חודשים בריבית קבועה מוביל בנק ירושלים - 4.13%.

הבנק במקום האחרון - דיסקונט עם 3.49%.

בפיקדונות לטווח ארוך 1-2 שנים בריבית משתנה מוביל בנק ירושלים - 4.54%.

הבנק במקום האחרון - הבינלאומי עם 2.31%.

בפיקדונות לטווח ארוך 1-2 שנים בריבית קבועה מוביל בנק מזרחי טפחות - 4.32%.

הבנקים במקום האחרון - דיסקונט ומסד עם 3.45%.

כפי שהצענו בעבר כך גם הפעם, אל תשאירו כסף בעו"ש זה הפסד בטוח, שחיקת ערך הכסף, ורווח לבנק!

אלטרנטיבות לפק"מ בבנק:

קרן כספית - החלופה הסולידית ביותר, והנפוצה ביותר כיום לפק"מ.

יתרונות: נזילות יומית, משקיעה במק״מים, פיקדונות, וקונצרני קצר, נחשבת יציבה מאד.

מק״ם - נזיל, מוצר שמנפיק בנק ישראל, אג"ח ממשלתי לטווח של שנה.

אג"ח ממשלתי קצר - נזיל ובטוח, כמו קרן כספית ומק"מ.

מיסוי - קרן כספית, מק"מ, אג"ח ממשלתי, 15% ריאלי לאחר ניכוי אינפלציה.

פק"מ - 15% מס על ריבית לא צמודה, 25% מס על ריבית צמודה למדד.

אפשרויות נוחות להלוואות בריבית מועדפת בהרבה מהבנק

אם אתם במינוס קבוע בבנק, ומעוניינים לסגור את יתרת החובה, בידקו הלוואות בחברות המנהלות את מוצרי הפנסיה והגמל שלכם.

בידקו בחברות הביטוח, בתי השקעות, הלוואה ע"ח המוצרים שלכם כמו פוליסות חיים, פוליסות חיסכון, כמעט תמיד הריבית תהיה נמוכה משמעותית מהריבית שגובה הבנק על המינוס שלכם.

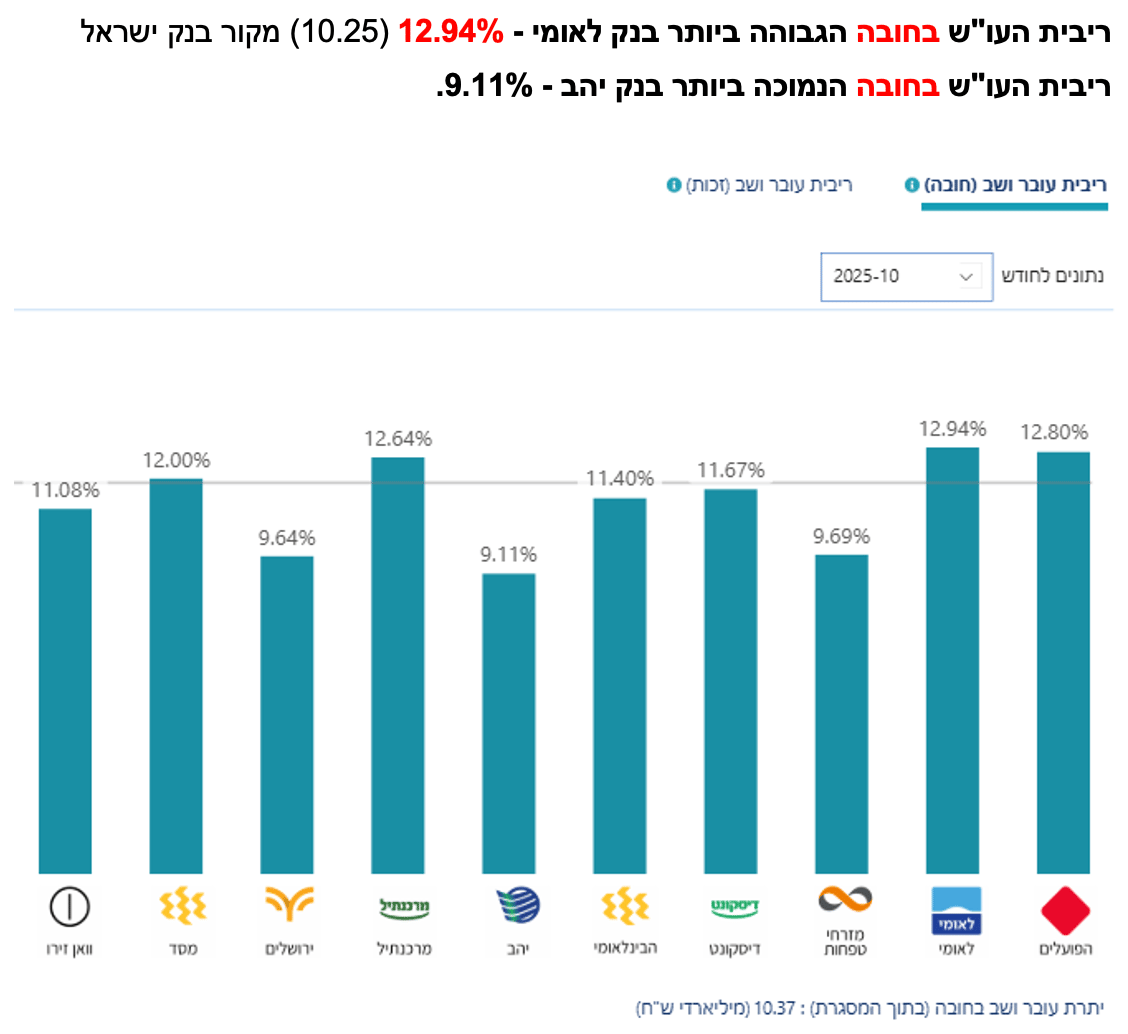

אין שום סיבה לשלם 12.8% ריבית ויותר על המינוס בבנק, כשאפשר לקבל הלוואה זולה ב- 50% בשיעור ריבית הפריים 5.75%, או אפילו פחות.

בנק ישראל "קו המשווה": השוואת ריביות על פיקדונות, הלוואות ועו"ש

לסיום, אינפוגרפיקה של ריביות משתנות בפיקדונות בריבית משתנה בבנקים הגדולים - מזרחי מנצח: