פסגות בית השקעות

15/12/2025

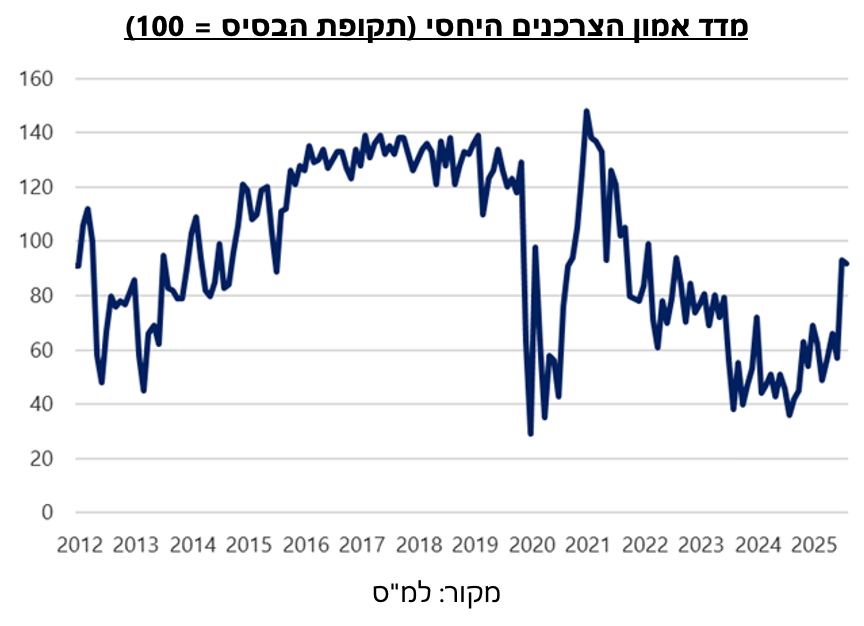

הצרכן הישראלי אופטימי / תמונה: Dreamstime

הצרכן הישראלי אופטימי / תמונה: Dreamstimeמדד אמון הצרכנים לחודש נובמבר נשאר ללא שינוי מאוקטובר ועומד על 15- נק' (המדד הוא שיעור המשיבים לחיוב או שלילה נטו). מה בדיוק אופטימי בזה? ובכן, מדובר על זינוק מרמה של 25- נק' שנרשמה בספטמבר, כאשר הרמה הממוצעת ב-12 החודשים האחרונים עומדת על 23- נק'. נוסיף גם כי בנובמבר 2024 נרשם השיא השלילי עם רמת מדד של 30- נק', כאשר רק בשנת 2020 נרשמה רמה נמוכה יותר על רקע התפרצות מגפת הקורונה. השיפור בסנטימנט הצרכני מגיע מעליה בשני רכיבים במדד (מתוך ארבע), שניהם מתייחסים לציפיות קדימה. ראשית, רכיב "השינוי הצפוי במצב הכלכלי של משק הבית" עלה ל-4 נק' באוקטובר ונשאר כך בנובמבר, לאחר שעמד בספטמבר על 4- נק'. הפעם האחרונה שרכיב זה שהה חודשיים רצופים בטריטוריה חיובית הייתה בסוף שנת 2021. שנית, רכיב "השינוי הצפוי במצב הכלכלי במדינה" עומד בנובמבר על 24- נק', אומנם ירידה מרמה של 18- נק' באוקטובר אך זה לאחר עליה מרמה של 37- נק' בספטמבר, ואחרי שרמתו הממוצעת במהלך שנת 2024 עמדה על 45- נק'. אז נכון שלא מדובר בתחזית חיובית בעיני הצרכנים, אך גם משמעותית פחות שלילית משהייתה לאורך שנתיים של לחימה. הדבר משתקף גם במדד היחסי אשר קפץ לרמה של 92 נק' – רמת שיא מאז נובמבר 2022.

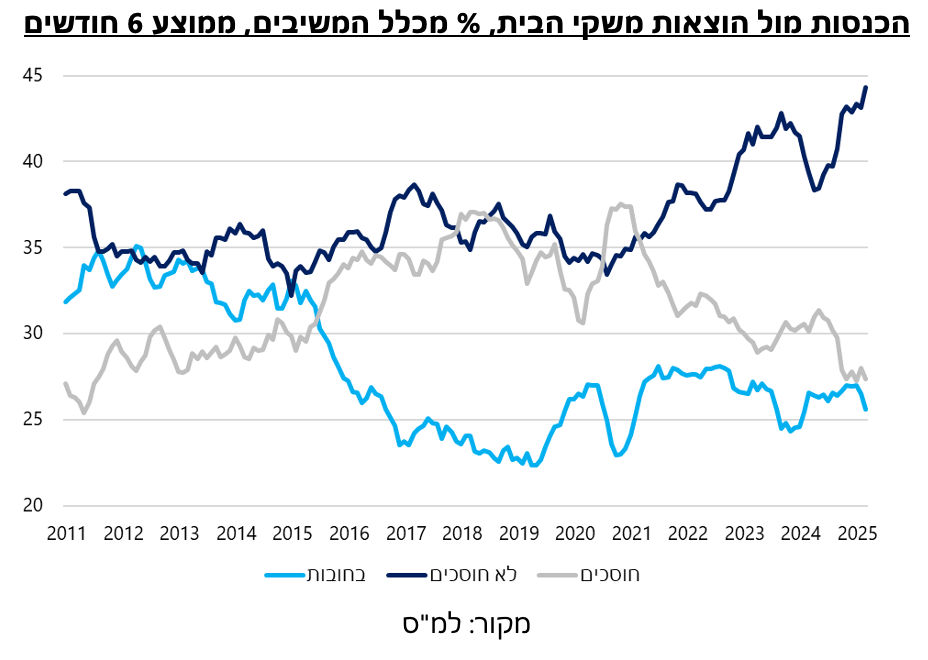

שינוי זה אומנם משקף בצורה טובה את השיפור שחל בסנטימנט הכללי עם סיום המלחמה, אבל חשוב לשים לב גם לשני רכיבי המדד הנוספים אשר מתארים את המצב הנוכחי בקרב משקי הבית. ברכיב "השינוי במצב הכלכלי של משק הבית" לא נרשמה התאוששות מהותית (15- נק' בנובמבר) והוא נשאר בתוך הטווח בו הוא שוהה מאז פרוץ המלחמה. גם התפלגות ההכנסות של משקי הבית ממשיכה להציג מגמה מדאיגה, כאשר אחוז משקי הבית שענו שאינם חוסכים, כלומר שההכנסה שלהם מספיקה בדיוק כדי לכסות את כלל ההוצאות השוטפות, המשיך לעלות וכבר מגיע לרמה של 49.5% מכלל משקי הבית. רכיב "הכוונה לרכישות גדולות בשנה הקרובה" עומד על 26- נק' והוא כעת הרכיב שנמצא ברמה הנמוכה ביותר. ניתן להעריך כי למרות האופטימיות בנוגע לעתיד לבוא, הקשיים של משקי הבית ישתקפו בנתוני הצריכה הפרטית ברבעון הרביעי של השנה. כל זה מביא אותנו למסקנה שעל אף שאנו מצפים להתאוששות מהירה מאוד ברבעונים הקרובים בסעיף ההשקעות בתוצר, כתוצאה מסיום המלחמה והוצאה לפועל של השקעות שנדחו, בצריכה הפרטית אנו מעריכים שההתאוששות תהיה פחות משמעותית. בהתאם לכך, אנו מעריכים גם שהצמיחה ב-2026 תתקשה להתאושש בקצב שיהיה מספיק כדי להחזיר את התוצר אל הרמה הפוטנציאלית בשנה הבאה עלינו לטובה.

ישראל עם גירעון בחשבון השוטף אבל מסיבות טובות

לראשונה מאז שנת 2013 החשבון השוטף בישראל נמצא בגירעון נכון לרבעון השלישי של השנה. בשנים האחרונות נרשם עודף ממוצע של 3.8 מיליארד דולר, אך הדבר השתנה כבר ברבעון הקודם אז נרשם עודף של 92 מיליון דולר בלבד, וכעת נרשם גירעון של 1.1 מיליארד דולר. מדובר בשינוי משמעותי אך ניתן להעריך שמדובר במצב זמני בלבד. אומנם מאזן הסחר נמוך ב-2.1 מיליארד דולר ביחס לרבעון המקביל אשתקד אך הוא עדיין חיובי והירידה נובעת מגידול ביבוא ולא מפגיעה ביצוא. הגידול ביבוא אגב היה חריג ונרשם בעיקר ביבוא שירותי תיירות ושירותים עסקיים שגדלו ב-1.7 מיליארד דולר בתקופה זו. לעומת זה היצוא, הן של סחורות של שירותים, ממשיך לשמור על יציבות. השינוי העיקרי שהוביל לגירעון היה הגידול בתשלומים לזרים על השקעות בישראל. מדובר על גידול של 3.7 מיליארד דולר ביחס לרבעון השלישי ב-2024 ובסך הכל מתחילת השנה שולמו 7.1 מיליארד דולר יותר מאשר בתקופה המקבילה אשתקד. מדובר למעשה בדיבידנדים ורווחים שייצרו חברות ישראליות בתקופת הזמן הזו, דבר המצביע על מגזר עסקי בריא. עם זאת לא בכל שנה השקעות ישירות בחברות עסקיות מובילות לכאלו רווחים, וניתן להעריך שלא נראה את הגידול שנרשם ברבעון השני והשלישי של השנה בתחום זה נשמר ברמה הזו לאורך זמן. גם שוק ההון המקומי תרם את חלקו כאשר התשלומים לזרים על השקעות בני"ע ישראלים עמד על 1.9 מיליארד דולר ברבעון השלישי, סכום שיא לרבעון בארבעת השנים האחרונות. כל אלו הקפיצו את הגירעון בחשבון ההכנסות ל-3.7 מיליארד דולר, לעומת גירעון ממוצע של כ-680 מיליון דולר ברבעון. בכל הנוגע לשקל, אומנם זה כמעט בלתי אפשרי לנתח איזה גורם השפיע יותר על השינויים בשוק המט"ח אבל אם על אף גירעון בחשבון השוטף השקל נותר חזק כל כך, ניתן רק להניח מה היה קורה אם החשבון השוטף היה נותר בעודף המאפיין אותו. עוצמה זו של השקל מקשה על היצואנים וצפויה לחזור להיות גורם משמעותי בקבלת ההחלטות של בנק ישראל, בעיקר בהמשך השנה, לאחר אישור תקציב בכנסת.

שוק העבודה האמריקאי: סימנים מעורבים לקראת דו"ח נובמבר

דו"ח התעסוקה של נובמבר שיתפרסם מחר הוא דו"ח יוצא דופן מכמה בחינות, מעבר לכך שהוא מפורסם באמצע החודש. ראשית, בגלל השבתת הממשל שנמשכה מתחילת אוקטובר ועד אמצע נובמבר, הדו"ח יכלול גם אומדן ראשון לתוספת המשרות באוקטובר אבל לא יכלול את נתוני האבטלה לחודש זה, שכן סקר משקי הבית פשוט לא נערך. שנית וחשוב יותר, הנתונים שיתפרסמו יושפעו במידה רבה מגורם חד-פעמי ולא מהמגמה הבסיסית במשק: סיום תשלומי הפיצויים לעובדים פדרליים שהתפטרו במסגרת תוכנית ההתייעלות של אילון מאסק. כזכור, כ-150 אלף עובדים פדרליים הסכימו מוקדם יותר השנה להתפטר תמורת המשך קבלת משכורת עד אוקטובר. כעת, כשתקופת הפיצויים הסתיימה, יותר מ-100 אלף מהם צפויים להיגרע משוק העבודה בבת אחת. התוצאה הצפויה היא ירידה נטו של כ-60 אלף משרות באוקטובר, מה שעומד בקנה אחד עם דו"ח התעסוקה של ADP או זה של רבליו לאבס. ירידה כזו נראית דרמטית אבל היא משקפת בעיקר בירוקרטיה ולא האטה כלכלית. בנובמבר, כשרוב ההשפעה הזו כבר מאחורינו והשבתת הממשל הסתיימה, הצפי הוא לתוספת משרות צנועה אבל חיובית של כ-50 אלף משרות.

אם מנסים להבין מה באמת קורה בשוק העבודה מתחת לרעש הסטטיסטי, נתוני JOLTS לספטמבר-אוקטובר מספקים כמה רמזים מעניינים. מספר המשרות הפנויות עלה ל-7.67 מיליון באוקטובר, עלייה ניכרת מ-7.23 מיליון באוגוסט, מה שדחף את שיעור המשרות הפנויות ל-4.6%, פחות או יותר באמצע הטווח שבו הוא נע בשנתיים האחרונות. ככה לא נראה שוק עבודה בהאטה, בטח לא משמעותית, מה שתומך בגישה הניצית יותר של הפד בשבוע שעבר. הפילוח הסקטוריאלי מגלה שהעליות החדות ביותר בשיעור המשרות הפנויות נרשמו דווקא בסקטורים החשופים ביותר למכסים (סחר, תחבורה ותעשייה), מה שאולי מלמד שחברות בסקטורים אלו מתכוננות לגייס עובדים עכשיו כשאי-הוודאות סביב מדיניות המכסים פחתה. מהצד השני של המתרס, שיעור המשרות הפנויות בסקטור הפדרלי צנח, מה שלא מפתיע לאור גל העזיבות. גם סקר NFIB של העסקים הקטנים שפורסם השבוע מחזק את התחושה שקצב יצירת המשרות עשוי להשתפר ברבעון הרביעי.

עם זאת, לצד הסימנים החיוביים יש גם כאלו שמציירים תמונה פחות אופטימית. שיעור ההתפטרויות מרצון בסקטור הפרטי ירד ל-2% באוקטובר – הרמה הנמוכה ביותר מזה יותר מעשור, אם לא סופרים את תקופת הקורונה. מדובר בירידה קטנה לכאורה, אבל כזו שמוציאה את המדד מהטווח הצר שבו הוא נע בשנתיים האחרונות. שיעור ההתפטרויות מרצון הוא אינדיקאטור מקדים די טוב לגידול השנתי בשכר שכן כשעובדים מרגישים בטוחים הם עוזבים לטובת משרות טובות יותר ומשכורות גבוהות יותר, וכשהם חוששים הם נשארים במקום. הרמה הנוכחית מרמזת שצמיחת השכר עשויה לרדת מתחת ל-3% במחצית הראשונה של 2026, קצב שעקבי עם יעד האינפלציה של הפד. בנוסף, בסקטור הבנייה נרשמה ירידה חדה בשיעור הגיוסים, מה שמיוחס למדיניות ההגירה המחמירה של ממשל טראמפ. מעניין לציין שבמקביל גם שיעור הפיטורים בסקטור ירד ב-0.9 נ"א, מה שמרמז שמעסיקים מתקשים לגייס ולכן משתדלים לשמר את העובדים הקיימים.

בשורה התחתונה, שיעור האבטלה צפוי להישאר על 4.4% גם בנובמבר ותביעות האבטלה השוטפות יציבות סביב 220 אלף בשבוע. שוק העבודה האמריקאי נמצא במצב שהשוק אולי הכי אוהב כאשר הוא לא מספיק חזק כדי להצית מחדש חששות אינפלציוניים, אבל גם לא מספיק חלש כדי לדרוש תגובה אגרסיבית מהפד. עבור קובעי המדיניות המשמעות היא שהדו"ח כנראה לא ישנה את התמונה באופן דרמטי, אלא אם יהיו הפתעות משמעותיות בכיוון זה או אחר.