עמית י.

15/12/2025

שלושה בנקים מרכזיים יקבלו השבוע החלטות ריבית / תמונה: Dreamstime

שלושה בנקים מרכזיים יקבלו השבוע החלטות ריבית / תמונה: Dreamstimeבשבוע שעבר הפדרל ריזרב היה במרכז הבמה, והאמת היא שגם השבוע ארה״ב תמשוך לא מעט תשומת לב. בדרך כלל נתוני התעסוקה בארה״ב מתפרסמים ביום שישי, בראשון בכל חודש, אבל בגלל השבתת הממשלה, הדו״ח של אוקטובר בוטל והדו״ח הבא נדחה. לכן הדו״ח של נובמבר יתפרסם רק ביום שלישי.

כידוע, הפד הוריד את הריבית ברבע אחוז לטווח של 3.5%–3.75%. למרות שהאינפלציה לא צפויה לרדת ליעד עד 2028, הפד התמקד בעיקר בסיכונים הקשורים לשוק העבודה שהתגברו בחודשים האחרונים. שלושה מתוך שנים־עשר חברי הוועדה התנגדו להחלטה. כרגע הפד צופה רק הורדה אחת נוספת ב־2026, אבל כידוע הנשיא טראמפ מעוניין בצעדים אגרסיביים יותר, וצפוי למנות בתחילת השנה הבאה יו״ר חדש שנוטה לגישה שלו.

אך הפעם הפוקוס האמיתי הוא בבריטניה, אירופה ויפן

בריטניה, אירופה ויפן, שלושתן צפויות להחליט אם לשנות ריבית כדי לעמוד ביעדים הכלכליים שלהן. בשוק מצפים שבנק המרכזי של אנגליה יבצע הורדת ריבית רביעית בתוך שנה ויוריד את הריבית ל־3.75%. מהבנק המרכזי האירופי מצפים להשאיר את הריבית על 2% אחרי שמונה הורדות בשנתיים האחרונות.

הלוח הכלכלי השבוע כולל ביום חמישי את החלטת ריבית ביפן, החלטת ריבית בבריטניה, החלטת ריבית באירופה, וגם יתפרסמו נתוני אינפלציה בארה"ב (נובמבר), אינפלציה ביפן (נובמבר).

יפן

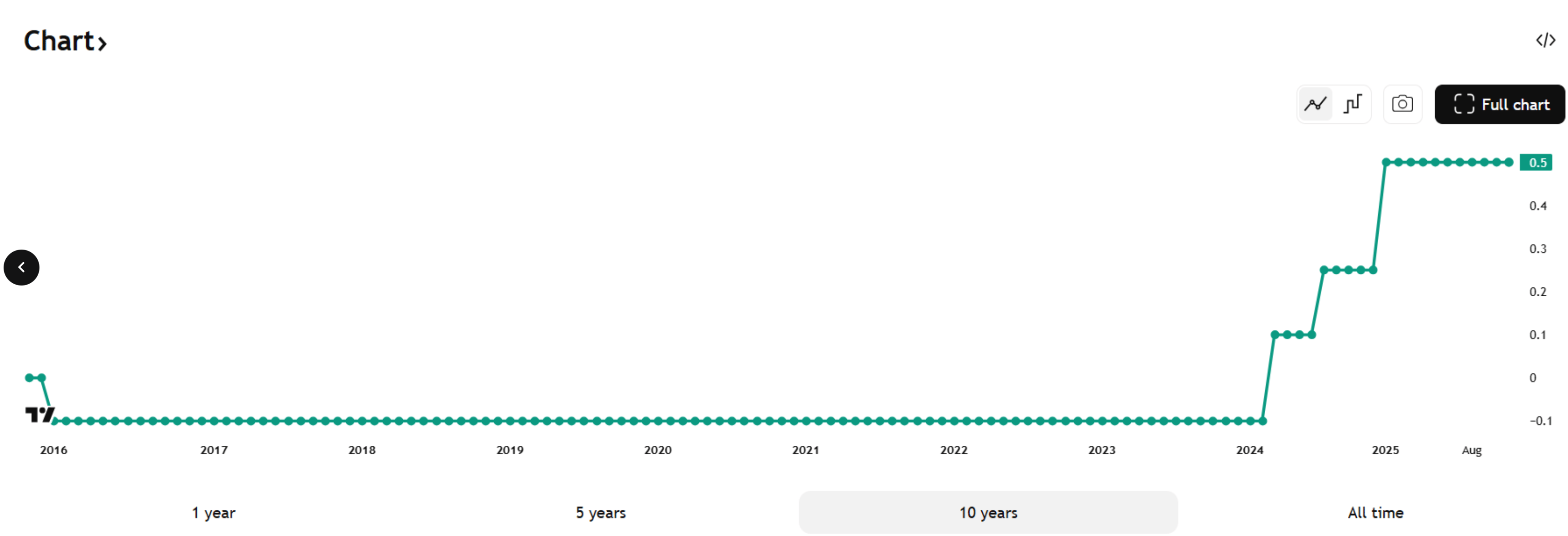

הריבית עומדת על 0.5%, ונראה שהפעם הם יעלו את הריבית. אך לפני כן, בתחילת השבוע יתפרסם הסקר הרבעוני "Tankan" של הבנק המרכזי של יפן שמודד את סנטימנט העסקים וגם ציפיות למכירות, הוצאות, רווחים ותנאי תעסוקה. אז הבנק של יפן יבדוק אם יש סימנים להעלאות שכר, כי עליות שכר רחבות עלולות להגביר אינפלציה... דבר שמצדיק העלאת ריבית.

שיעור הריבית ביפן. עומדת על 0.5% גרף מאת TradingView

חשוב להזכיר שהריבית ביפן עדיין נמוכה יחסית לעולם, מה שהופך את הין למטבע זול למימון עסקאות Carry Trade. ועל זה שווה להתעכב... Carry Trade היא אחת הטקטיקות הפופולריות ביותר בעולם ההשקעות ולמרות שהעסקאות האלה יכולות להיות רווחיות בצורה מאד מרשימה, הן גם עלולות לערער את היציבות בשווקים הפיננסיים.

האסטרטגיה הזו בעיקר עוסקת בעשיית כסף על יכולת חיזוי כלומר, להרוויח כסף גם כששום דבר לא קורה. סוחרי Carry מחזיקים בנכס המציע הכנסה או תשואה צפויים (כמו ריבית, דיבידנדים או פרמיות) תוך שהם מממנים את הפוזיציה ממקור עם עלות נמוכה יותר, לרוב באמצעות כסף שאין להם, כסף שאול/מינוף.

אגב, יש המון סוגי של עסקאות carry: Carry מט"ח, Carry קורלציה, Carry אשראי, Carry תנותדתיות, Carry נזילות ועוד. אם כן, ניקח למשל את עסקאות ה Carry הפופולריות במט"ח. המשקיעים לווים כספים במטבע עם ריבית נמוכה (לעיתים קרובות, הין היפני) ומשקיעים אותו במטבע עם שער גבוה יותר. והם מרוויחים מההפרש בריבית בין השניים, כל עוד שער החליפין לא הולך נגדם.

אמנם יש סיכוי שהעלאת ריבית אחת ביפן לא בהכרח תגרום לטלטלה, אבל שום דבר לא בטוח: כזכור, בשנה שעברה גם העלאה בודדת אחת טלטלה את השווקים. כלכלנים מצפים לעוד העלאה בשנה הבאה, מה שיהפוך את הין לפחות כדאי למימון וזה משהו שיכול לערער את ה- Carry Trade.

מה כל זה אומר לנו?

עסקאות Carry הם כוח דומיננטי בשוק, ומאד חשוב להבין את הנושא ואת הסיכונים הכרוכים בכך. במבט ראשון, עסקאות Carry עשויות להיראות מפתות: הן יכולות להגביר את התשואות כשהצמיחה הכלכלית איטית והשווקים שקטים. האסטרטגיות אלו גם מזרימות נזילות לשווקים, ממתנות תנודתיות ומקדמות תחושת רוגע ויציבות בשווקים.

הבעיה היא, כפי שציין התיאורטיקן הפיננסי היימן מינסקי, ש'יציבות מולידה חוסר יציבות'. השקט לכאורה הזה יכול להסוות את הצטברות הסיכונים שאינם בהכרח גלויים לנו, וכשהן כן הופכים להיות גלויים, זה עשוי להיות מאוחר מדי.

וליתר דיוק, הבעיה עם עסקאות Carry היא שהן יכולות להיראות כמו ארוחת צוהריים חינם במשך שנים. אבל כשהתנודתיות חוזרת ולפעמים דיי בפתאומיות, אז עסקאות ה-carry לא רק עלולות לרדת לטימיון, אלא גם לעורר תגובת שרשרת של מכירות, מה שמגביר את הירידות בשוק.

חשוב להדגיש שלא כל עסקאות ה Carry מהוות איום, אבל עדיין, כשיותר מדי אנשים מסתמכים עליהן יותר מדי, זה יכול להיות דגל אדום, וככל שהמשקיעים תלויים בהן יותר, כך גדל הסיכוי שהם יעריכו את הסיכונים שלהם בצורה שגויה, וכשעובדים עם מינוף גבוה, זה עשוי להיות מסוכן עבורם, אך בגלל אפקט הדומינו, זה יכול להיות מסוכן גם עבורינו. זו כנראה הסיבה לכך ש Carry trades פופולריות נטו לקרוס לפני משבר רחב יותר, עם ירידות משמעותיות בשוק בעקבות תהפוכות גדולות של עסקאות Carry ב-1998, 2000 ו-2008.

אין בכתוב כל המלצה לביצוע פעולה כלשהי, כולל רכישה/קנייה/החזקה של ניירות הערך המוזכרים בכתבה וכמו כן, הכותב אינו מחזיק בניירות הערך המוזכרים בכתבה. התוכן אינו מהווה תחליף לייעוץ השקעות המותאם לנתונים ולצרכים האישיים.

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]