משה שלום, מנתח שווקים FUNDER

17/12/2025

מבט על עולם הקרנות של המניות הקטנות / תמונה: Dreamstime

מבט על עולם הקרנות של המניות הקטנות / תמונה: Dreamstimeשוק המניות הישראלי הפגין ביצועים מאוד מרשימים ביחס לשווקי ההון מעבר לים, מה שמתבטא בתשואות גבוהות מתחילת השנה, בפער ניכר מהמדד המוביל בארה"ב: ה־s&p500. ביצועים אלו מגיעים ממש כנגד הציפיות, בשל האירועים הקשים שעברה ישראל בחזית הביטחונית.

גם בנוגע לכלכלה הריאלית היה מעלינו ענן גדול שכלל הורדות דירוג, אך בפועל הכלכלה הצליחה להתייצב סביב גרעון מלחמה סביר. כלכלת ישראל הינה פלא מכמה בחינות: מאז תחילת המלחמה סקטורים שלמים ספגו פגיעות קשות, ובהם התיירות, הנדל"ן, וגם חלק מהייצוא שנתקל פתאום בדחייה בגלל סנטימנט עוין כלפי ישראל.

כמו כן, ואת זה אין להסתיר אלא להבליט: מדיניות בנק ישראל הייתה קשה, על גבול הבלתי נסבלת. תחת מסווה של חשש אינפלציוני מתמיד הריביות לא ירדו גם כאשר הכלכלה הפגינה חוסן והמספרים הוכיחו את ההיפך מן התחזית. למעשה, כיום, אנו נשארנו עם 4.5% ריבית משקית כאשר האינפלציה הרשמית עומדת על 2.5%. דהיינו ריבית ריאלית של 2%(!). כל זה כאשר הבנק המרכזי הבכיר בעולם, וזה שאנו מניחים שהבנק שלנו לוקח ממנו דוגמא, כבר הוריד פעמיים את הריבית ב־0.25% ובדרך להורדה שלישית. בשורה התחתונה: הרקע המדיני-כלכלי בשנה החולפת היה רחוק מלהיות נוח לחברות הישראליות בכלל, ולחברות המקומיות הקטנות בפרט.

אלו האחרונות התמודדו בשנה החולפת עם ההאטה בסקטורים המקומיים, מבלי שיש להן יכולת להשלים את החסר על ידי ייצוא. יתר על כן, החברות הקטנות סובלות ממדיניות ריבית מרסנת ומכאיבה הכי הרבה: מהן מבקשים בטחונות על בסיס נכסים מקומיים, ופעילות כלכלית תנודתית ובלתי ודאית. לכן, הציפיה בתקופה זו היא ליציבות שלילית בשוק ההון במשך תקופה ארוכה, כאשר המניות הקטנות יהיו בעלות ביצועי חסר לעומת החברות הבינוניות ובמיוחד מול ביצועי החברות הגדולות והמייצאות לשווקים מעבר לים. המציאות אחרת.

במציאות: הקטנות מככבות

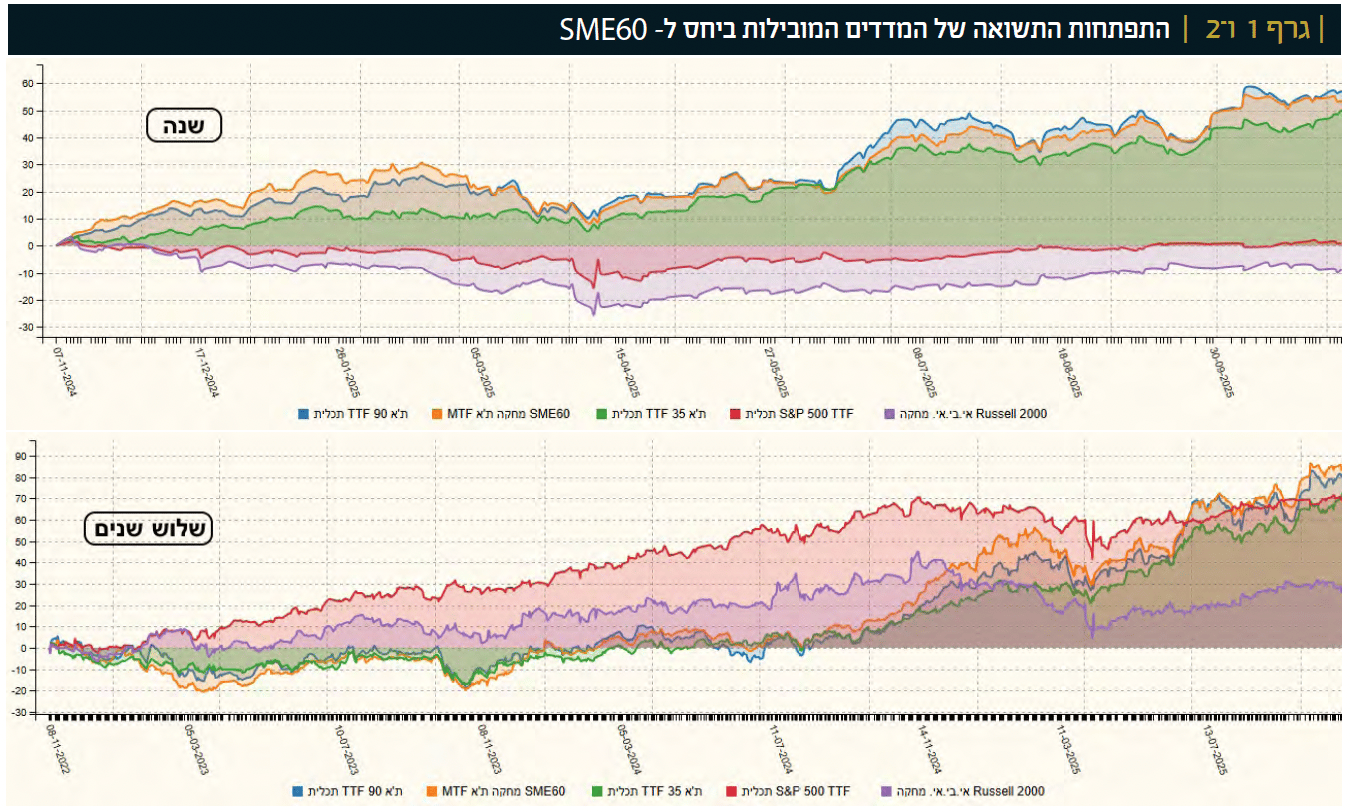

בגרפים (1-2) אנו משווים את מדד המניות הקטנות sme60 עם מדד המניות הבינוניות ת"א 90 והמדד של המניות הכבדות במשק: ת"א 35. כמו כן, בגרפים ישנה גם השוואה למדד האמריקאי העיקרי 500 S&P ולמדד של המניות הקטנות בארה"ב Russell2000. בשני המקרים ההשוואה למדדי חו"ל היא ללא גידור מט"ח, כך שמוצגים המדדים עם השפעת תנועת הדולר־שקל. שני הגרפים מייצגים טווחים של שלוש שנים, ושנה:

משני הגרפים (1-2) אנו רואים כי מדד המניות הקטנות (בצהוב) נמצא בצמרת של הביצועים, כאשר בגרף שלוש השנים הוא המוביל ובגרף השנה הוא צמוד למדד המניות הבינוניות ת"א 90. שימו לב גם שהמדדים האמריקאיים היו מצוינים בטווח הארוך, אלא שבשנה האחרונה הם מפגרים באופן ניכר אחרי המדדים הישראליים. גם בשל הביצועים, וגם בשל הירידה הגדולה של הדולר־שקל.

כשהחולשה הופכת ליתרון

מה קורה כאן? האם ההיגיון הראשוני שלנו מוטעה מיסודו? לא כל כך. החברות הקטנות במשק אכן סובלות והרבה. אבל, המניות של 60 הטובות ביותר מביניהן נמצאות בסקטורים שהצליחו להתאים עצמם לנעשה במשק. מעבר לכך, אנו רואים עלייה דרמטית של כל השוק הישראלי, מקיץ 2024, כאשר הופנמה העליונות הישראלית מול אויביה בשבע הזירות. כמו כן, סקטור המניות הקטנות (Small Cap) נהנה מיתרון גדול שאיננו קיים במניות האחרות: היתרון שלו נובע מן החולשה לכאורה שבנזילות הנמוכה שלו.

ראשית, חשוב להבין שרוב רובן של מניות אלו נמצאות בידיים של בעלי עניין והחלק הנסחר קטן ותנודתי מאוד. שנית, המניות האלו זזות בצורה קיצונית לטוב ולרעה בגלל אותה נזילות נמוכה. לכן, כאשר השוק נוטה לחיוב נקבל דווקא מומנטום יתר באותן מניות בגלל חוסר בתגובה תוך יומית נאותה. הפקודות בהן מתוכננות יומית וכמעט אינן משתנות בגלל אותה בעיה של Spread גדול בין הביקוש וההיצע. לכן, מספיק סכום כסף "קטן" יחסית על מנת להביא לתנועות גדולות בהן.

כל זה מביא לאנומליה הזו שלפנינו: במקום ביצועי החסר קיבלנו סקטור עם ביצועי יתר על המדד הכבד ואף הבינוני. מעניין לציין את ההבדל הגדול בין הביצועים והיחס בין המדד שלנו וזה האמריקאי. ה־Russell (מדד המניות הקטנות בארה"ב) הינו האחרון בתור ואינו מתקרב אפילו לביצועים של המדד העיקרי האמריקאי. מי היה מאמין שאצלנו זה יהיה ההיפך?

ביצועים נאים אבל מעט קרנות

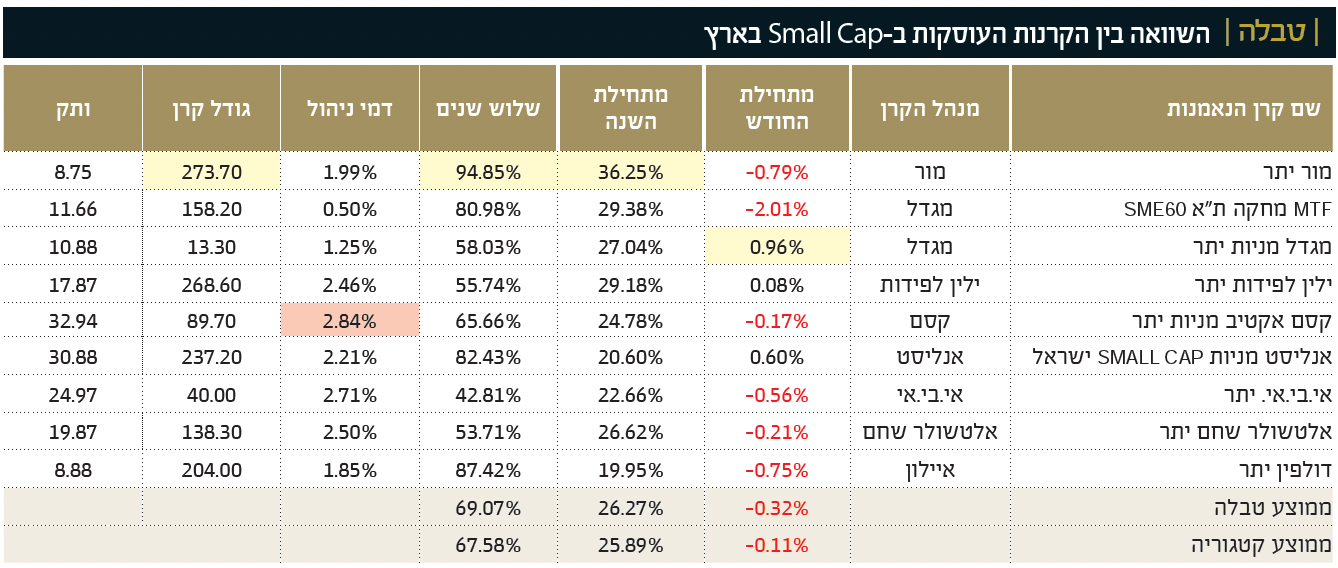

ישנן רק 3 קרנות מחקות שנוגעות בתחום הזה (אחת מהן אני מביא בטבלאות מטה) וישנן רק 8 קרנות בקטגוריה של הקרנות המנוהלות בתחום.

בטבלה הקרנות ממוינות לפי הגודל.מה שבולט מיד בטבלה הוא שהקרן הגדולה ביותר (מור יתר) הינה גם הטובה ביותר ברוב הטווחים, בנוסף להיותה הגדולה ביותר מבחינת כמות ההון המנוהל בה. מתחילת חודש נובמבר נמצא את קרן מגדל מניות יתר כמובילה (עד ה־05.11) עם 0.96%, אבל הקרן של מור מצליחה להוביל מתחילת השנה עם 36.25% (עד 06.11), מול ממוצע טבלה של 26.27% וממוצע קטגוריה של 25.89%.

היא מובילה גם שנתית עם 52.89% מול ממוצעים של 43.05% ו־42.02% ובמיוחד מובילה שלוש שנים אחורה עם 94.85% (!) מול ממוצעים של 69.07% ו־67.58%. שימו לב שהמדד עצמו הניב 29.38% מתחילת השנה, 51.30% שנתית ו־80.98% בשלוש השנים האחרונות. לכן, מור יתר היא הקרן המוצלחת ביותר בטווחים המוצגים.

ביצועי השנה האחרונה: יתרון הניהול בולט

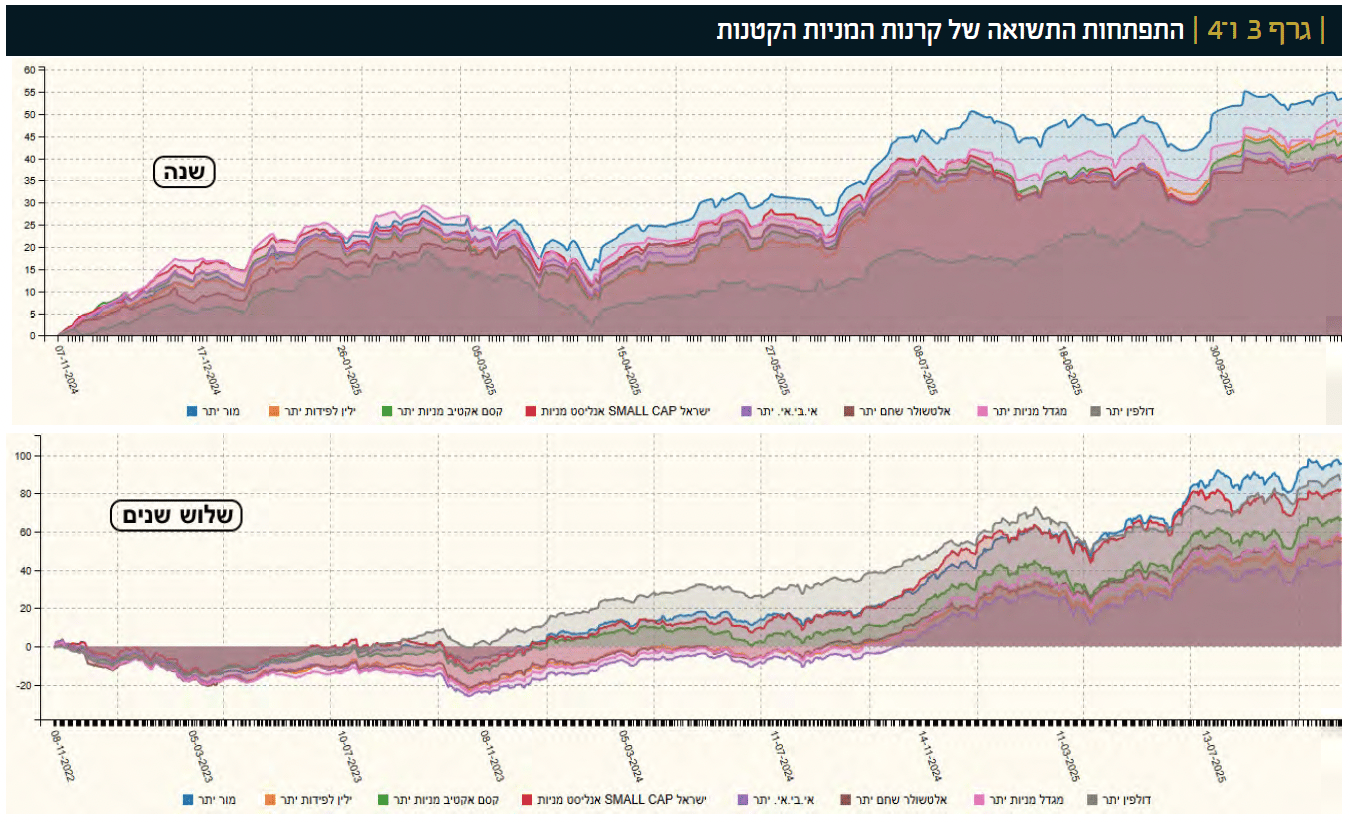

מעבר לביצועים המספריים, חשוב לראות את ההתפתחות המגמתית של הקרנות האלו. לצורך זה, לפניכם גרפים (3+4) המציגים את ביצועי הקרנות בטווח של שלוש שנים ושל שנה אחורה:

מהגרפים אנו למדים שיש קורלציה מאוד הדוקה בין הקרנות השונות, אבל שיש יתרון למי שיודע לנהל טוב יותר את התיק. בחירת המניות הספציפיות בקרן של מור מצליחה להביא אותה להובלה המוחלטת לאחרונה.

היו זמנים (עד תחילת 2025) שהגיוון בהובלה היה יותר מודגש, כאשר דולפין יתר הייתה בראש הקטגוריה הזו. מאז תחילת השנה, אין עוררים על המבנה של הביצועים: בראש: מור, בסוף, דווקא דולפין, ובאמצע רוב הקרנות האחרות.

לסיכום נאמר: הקטנות יצאו גדולות

השיח בשוק הקיים הוא עד כמה חלק מן המניות הגדולות נמצאות בתמחור גבוה ואיך הבורסה עלתה הרבה ומהר. גם החברות הבינוניות עושות רושם של מגמה עולה חזקה מאוד עם ליווי של סנטימנט קיצוני למדי, במיוחד מאז הסכם 21 הנקודות של הנשיא טראמפ שהביא להפסקה זמנית־קבועה של המלחמה בעזה. והנה, ביצועי המניות הקטנות, המיוצגות כאן על ידי הקרן המחקה של המדד העיקרי שלהן (Sme60) הינם אדירים כאשר הקרן המובילה בתחום (מור יתר) מצליחה להציג כמעט 100% תשואה בשלוש השנים האחרונות(!). למרות ההיגיון הפונדמנטלי, אלו העובדות בשטח ואני מניח שאין סיבה לחשוב שלא נראה משהו דומה, כל עוד המגמה הכללית של שוק המניות הישראלי תמשיך להיות חיובית.

משה שלום הוא מנתח שווקים פיננסי, ולא יועץ השקעות מורשה, כל האמור בכתבה, אינו מהווה ייעוץ השקעות, המלצה לפעולה מכל סוג שהוא, ואין בו שום אלמנט הלוקח בחשבון את הנתונים של הקורא, ואינו מתחשב בצרכים הייחודיים לו. | לידיעת הקוראים: הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected] | נתונים עדכניים ניתן למצוא באתר FUNDER.