עמית י.

19/12/2025

וול סטריט חוגגת אינפלציה מתונה ורמזים להורדות ריבית / תמונה: Dreamstime

וול סטריט חוגגת אינפלציה מתונה ורמזים להורדות ריבית / תמונה: Dreamstimeקצב עליית מחירים איטי יותר והציפיות לירידת ריבית מזינים ראלי במגוון נכסים – ממניות של חברות קטנות וטכנולוגיה ועד קמעונאות וקנאביס.

המדדים המרכזיים בוול סטריט זינקו ביום חמישי, לאחר שמשקיעים קיבלו בברכה נתוני אינפלציה מתונים יותר בארצות הברית והתגברה התקווה שהבנק המרכזי האמריקאי ימשיך להוריד את הריבית בשנה הבאה. ההפתעה הזו גרמה למשקיעים למהר לתמחר את הורדות הריבית של הפד.. והסיכויים להפחתה בפגישה הבאה עומדים כעת על 27%, כפי שעוקב כלי FedWatch של CME.

מה המשמעות?

מדד המחירים לצרכן בנובמבר עלה ב-2.7% לעומת השנה שעברה, נמוך מהתחזיות ונמוך בבירור מה-3.1% שצפו הכלכלנים. ההפתעה הזו חיזקה את ההערכה שהפדרל ריזרב עשוי להוריד את הריבית מוקדם יותר בשנת 2026. זו בשורה טובה במיוחד למניות של חברות קטנות: מדד ראסל 2000 עלה ביותר מ-3%. גם מניות הטכנולוגיה בלטו, ובראשן מיקרון, שתחזית הרווח האופטימית שפרסמה הצביעה על ביקוש חזק לשבבי בינה מלאכותית ושלחה את המניה למעלה. יצרניות שבבים נוספות כמו סנדיסק, ווסטרן דיגיטל ואנבידיה הצטרפו לראלי, בעוד אורקל התאוששה מחששות סביב מימון פרויקטים. אפילו מניות קמעונאות וקנאביס הפגינו עליות כגון לולולמון שזינקה לאחר השקעה של מיליארד דולר מצד אליוט, ותעודת סל של קנאביס עלתה על רקע אופטימיות רגולטורית.

מדד המחירים לצרכן הליבה, של ארצות הברית ירד בנובמבר לקצב השנתי האיטי ביותר מאז תחילת שנת 2021, וזה קרה בניגוד לציפיות, אחרי תקופה ארוכה שבה המחירים המשיכו לעלות דיי בעקשנות.

אינפלציית הליבה, שמודדת את עליית המחירים בלי מזון ואנרגיה שנחשבים תנודתיים, עלתה בנובמבר ב־2.6% לעומת שנה קודם לכן. לפני חודשיים זה עמד על 3%. האינפלציה הכללית, שכוללת את כל הסעיפים, עמדה בנובמבר על 2.7% אחוזים בשנה.

עם זאת, הדוח הזה מורכב ולא לגמרי נקי מבעיות. הסיבה היא השבתת הממשל הפדרלי, שבגללה הלשכה האמריקאית לסטטיסטיקה לא הצליחה לאסוף חלק גדול מהנתונים של חודש אוקטובר. כתוצאה מכך, קשה לדעת במדויק איך המחירים השתנו מחודש לחודש, גם בנובמבר, ובמיוחד בקטגוריות חשובות.

לפי הנתונים שכן נאספו, מדד המחירים לצרכן הליבה עלה ב-0.2%. בלבד לאורך החודשיים שהסתיימו בנובמבר. העלייה המתונה הזו נבעה מירידות מחירים במלונות, בפעילויות פנאי ובביגוד. ניתן לציין שמנגד, מחירי רהיטים לבית ומוצרי טיפוח אישי דווקא עלו.

למרות כל ההסתייגויות, הדוח נותן תקווה שלחצי האינפלציה מתחילים להיחלש, אחרי חודשים שבהם הם כמעט לא השתנו.

כלכלנים מסבירים שיכול להיות שהנתונים משקפים ירידה אמיתית בלחצי המחירים, אבל ירידה חדה ומהירה כזו, במיוחד בשירותים כמו שכר דירה ודיור, נחשבת למשהו נדיר. לכן, לדבריהם, יהיה צריך להמתין לנתוני חודש דצמבר שיתפרסמו בחודש הבא כדי לדעת אם מדובר בטעות סטטיסטית או בירידה אמיתית ומתמשכת באינפלציה.

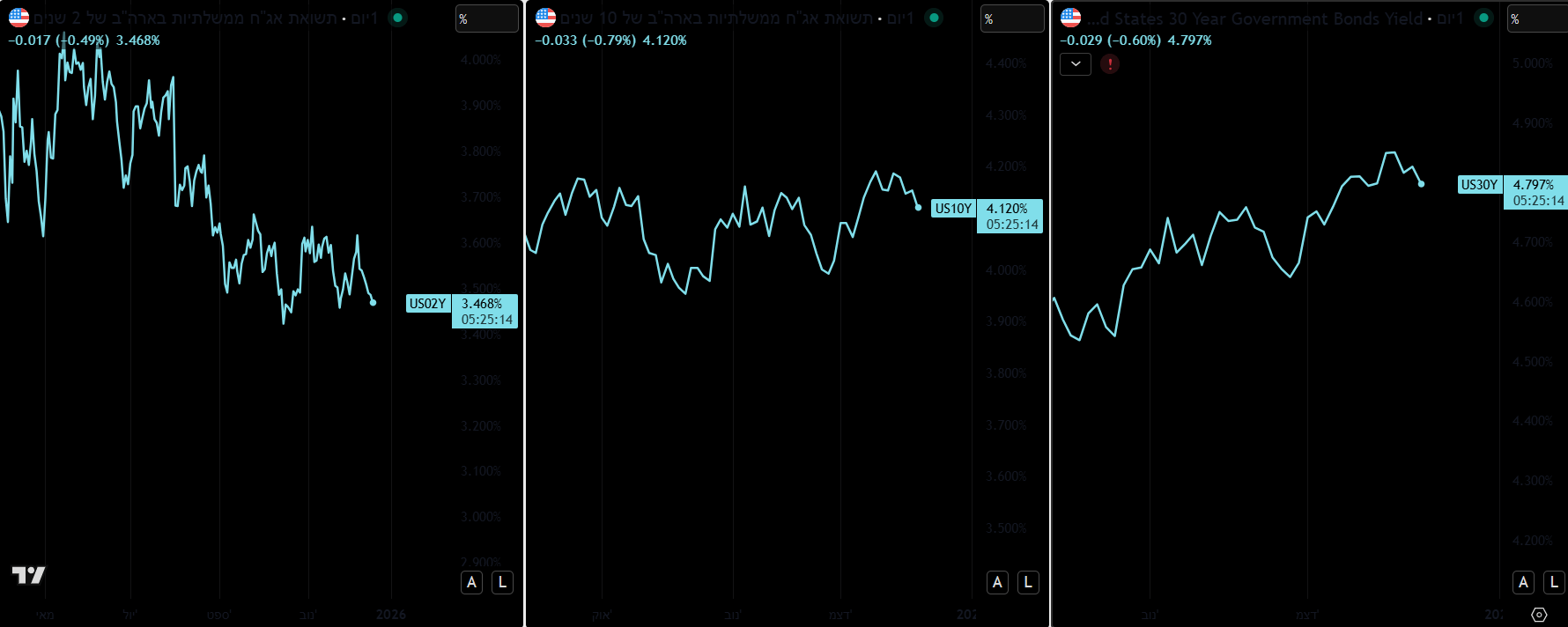

לאחר פרסום הדוח, שוק המניות האמריקאי עלה, תשואות האג״ח ירדו, והדולר נחלש.

תשואות אג"ח ארצות הברית לשנתיים, 10 ו30 שנה בהתאמה, ירדו לאחר פרסום נתוני מדד המחירים לצרכן הליבה. גרף מאת

לא ברור עדיין אם הנתונים ישפיעו על החלטות הבנק המרכזי. שכן, קובעי המדיניות עדיין חלוקים בדעתם לגבי המשך הדרך של הריבית בשנה הקרובה. רק בשבוע שעבר הפד הוריד את הריבית בפעם השלישית ברציפות, כדי להגן מפני הידרדרות משמעותית יותר בשוק העבודה.

יו"ר הפד אמר שהנתונים על האינפלציה עשויים להיות מעוותים בגלל השבתת הממשל הארוכה שהייתה, שהסתיימה רק באמצע נובמבר. כלומר, ההשבתה לא רק ביטלה את פרסום הנתונים של אוקטובר, אלא גם קיצרה את תקופת איסוף הנתונים בנובמבר, מה שעלול להשפיע על התוצאות.

התמונה הרחבה

ייתכן שארצות הברית מתחילה לראות סימנים ממשיים לכך שהאינפלציה נמצאת בשליטה. עליות מחירים מתונות יותר ובנק מרכזי יוני יותר עשויים לסלול את הדרך לחידוש הפעילות הכלכלית, עם יותר השקעות ויותר צריכה. עם זאת, השווקים ימשיכו לעקוב מקרוב...קחו בחשבון שחזרה לעליות מחירים, או רמז לכך שהפד ידחה את הורדות הריבית, עלולים לקרר במהירות את ההתלהבות הזו.

אין בכתוב כל המלצה לביצוע פעולה כלשהי, כולל רכישה/קנייה/החזקה של ניירות הערך המוזכרים בכתבה וכמו כן, הכותב אינו מחזיק בניירות הערך המוזכרים בכתבה. התוכן אינו מהווה תחליף לייעוץ השקעות המותאם לנתונים ולצרכים האישיים.

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירשות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]