דסק שווקים גלובליים

19/12/2025

קרנות הכסף בארה״ב רק גדלו עד סוף נובמבר / תמונה: אילוסטרציה גוגל

קרנות הכסף בארה״ב רק גדלו עד סוף נובמבר / תמונה: אילוסטרציה גוגלנכון לסוף נובמבר 2025, תעשיית קרנות הכספים בארה"ב רושמת שיא היסטורי חדש. מה דוחף את המשקיעים לחוף המבטחים הזה, וכיצד הרגולציה שינתה את מפת ההשקעות? ניתוח מצב

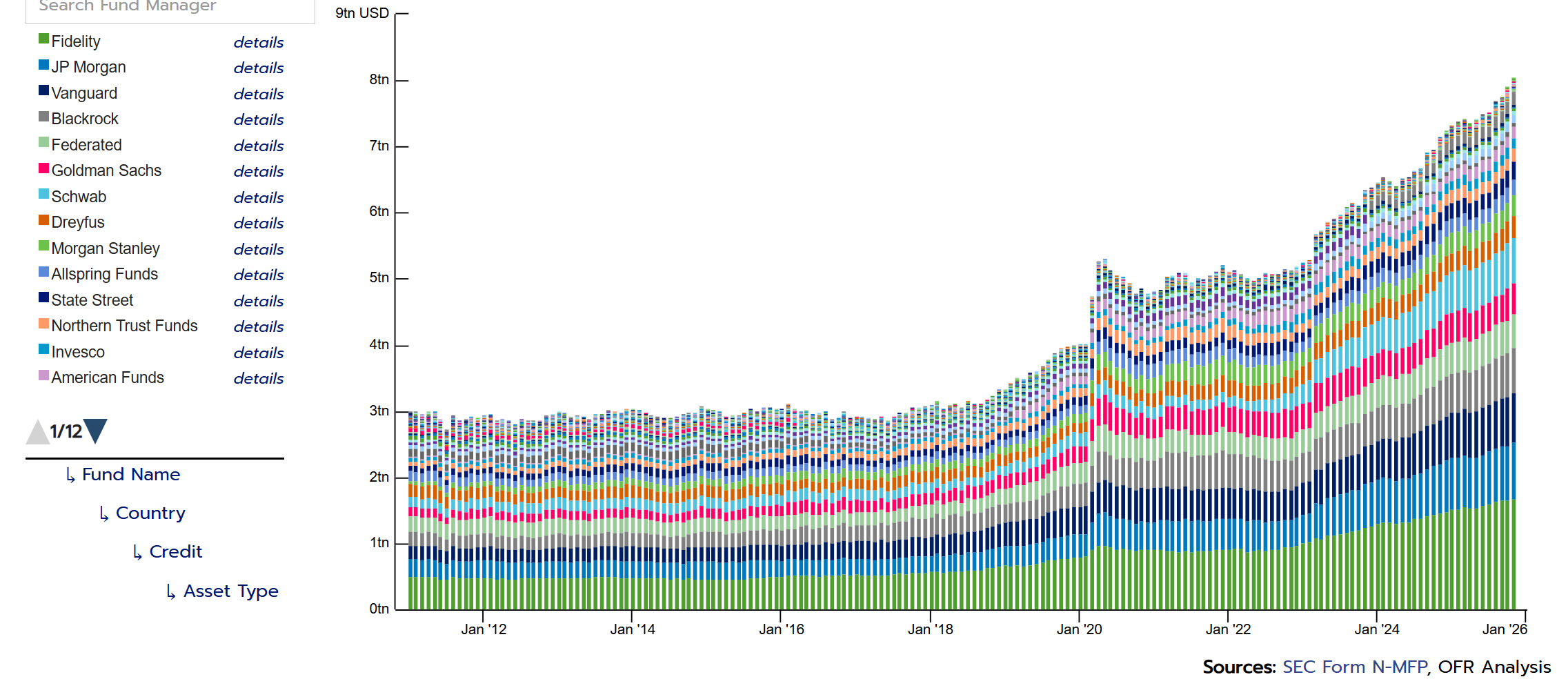

בצל סביבת ריבית מאתגרת ושינויים רגולטוריים דרמטיים, שוק קרנות הכספים האמריקאי (Money Market Funds - MMF) ממשיך להוכיח את מעמדו כ"בונקר" של המערכת הפיננסית. נתונים עדכניים של המשרד למחקר פיננסי (OFR) מצביעים על כך שנכון לסוף נובמבר 2025, היקף הנכסים המנוהלים בשוק זה טיפס לרמה של כ-8.1 טריליון דולר.

נתון זה משקף האצה בקצב גיוס הכספים, כאשר רק בתחילת השנה (פברואר 2025) עמד השוק על כ-6.9 טריליון דולר. המגמה ברורה: המשקיעים, הן המוסדיים והן הפרטיים, ממשיכים להסיט הון אדיר למוצרים נזילים המציעים תשואה אטרקטיבית בסיכון נמוך.

הריבית עדיין מולכת

המניע העיקרי לצמיחה האדירה, שהחלה עוד ב-2023 עם חציית רף ה-6.4 טריליון דולר, נותר הפער בין התשואות בקרנות הכספיות לבין החלופות בבנקים, בעוד שהבנקים המסחריים מגיבים באיטיות בהעלאת הריבית על הפיקדונות, קרנות הכספים מגלגלות את תשואות השוק הקצרות (הנגזרות מריבית הפד) ישירות למשקיעים כמעט בזמן אמת.

הגדול: בריחה מקרנות ה-Prime

אחת המגמות החשובות ביותר בשנתיים האחרונות היא השינוי המבני בהרכב השוק. רפורמה של רשות ניירות הערך האמריקאית (SEC), שנכנסה לתוקף מלא ב-2024, שינתה את כללי המשחק עבור קרנות מסוג "Prime" (קרנות המשקיעות גם באג"ח קונצרני ומסחרי, בניגוד לקרנות ממשלתיות המשקיעות רק באג"ח מדינה).

הכללים החדשים, שכללו דרישות נזילות מחמירות ומנגנון של "עמלות נזילות" (Liquidity Fees) במצבי פדיונות חריגים, הפכו את קרנות ה-Prime למוצר פחות אטרקטיבי עבור מוסדיים רבים. התוצאה הייתה נטישה המונית: מאות מיליארדי דולרים יצאו מקרנות ה-Prime ועברו לקרנות הממשלתיות (Government MMFs), שנחשבות כעת למלך הבלתי מעורער של התעשייה, נכון לפברואר 2025, הרוב המוחלט של הנכסים בשוק כבר הוחזק בניירות ערך ממשלתיים .

הכרית של הפד: מתקן ה-ON RRP

הצמיחה בהיקף הנכסים משפיעה ישירות גם על המאזן של הבנק הפדרלי. קרנות כספיות הן המשתמשות העיקריות במתקן ה-Reverse Repo (ON RRP) של הפד. בתקופות של אי-ודאות לגבי תוואי הריבית, הקרנות נוטות להגדיל את השימוש במתקן זה, המאפשר להן להפקיד מזומנים בבנק המרכזי ללילה אחד תמורת תשואה מובטחת, ובכך להימנע מסיכוני אשראי ולהבטיח נזילות מיידית. השימוש המוגבר במתקן זה מסייע לפד לשלוט ברצפת הריבית ולמתן תנודות בשווקי המימון לטווח קצר .

ניתן לדמות את שוק קרנות הכספים הנוכחי ל"חניון ענק" בזמן סופה. כשהכבישים (שוק המניות והאג"ח הארוך) סוערים או בלתי צפויים, והחנייה בבית (פיקדונות בבנק) עולה כסף או לא משתלמת, כולם מעדיפים להחנות את הרכב בחניון המוגן והמאובטח ביותר, גם אם הנוף ממנו פחות מרהיב. העובדה שהחניון הזה מלא עד אפס מקום (8.1 טריליון דולר) מעידה שהנהגים עדיין לא ממהרים לחזור לכביש המהיר.

האם נראה מהפך במגמת צבירת הכספים בכספיות בדצמבר ?

כאשר קרנות כספיות בארה״ב בשיא של $8.1 טריליון, הפד מפחית ריבית - האם זה רגע מפנה לשווקים?

בשבוע שעבר הפדרל ריזרב (הפד) הוריד את ריבית ה־Fed Funds בשיעור של 0.25%, ל 3.50% - 3.75% ירידה משיא של 5.50% אליו הגיע באוגוסט 2023.

למרות ירידה דרמטית של ריבית הפד מאז ספטמבר 2024 (מ 5.5% ל 3.50% כיום) היקף הנכסים בכספיות האמריקאיות רק הולך ועולה. הנתון הבולט לצד מהלך זה הוא שיא חדש בקרנות הכספיות (MMF) בארה״ב — כ־$8.1 טריליון בסוף נובמבר, רמה שמעידה על כמות עצומה של הון “פסיבי” שממתין להזדמנות טובה יותר.

קרנות כספיות בשיא – מה מסמל הדבר?

קרנות כספיות (Money Market Funds) הן הכתובת הראשונה של משקיעים סולידיים שמחפשים:

• נזילות גבוהה

• סיכון מינימלי

• תשואה צמודה לריבית קצרה

כאשר ריבית גבוהה, קרנות כספיות מושכות כסף — הן מציעות תשואה אטרקטיבית למי שרוצה “להתיישב על הגדר” ולצפות בשווקים.

הגעה ל־$8.1 טריליון מצביעה על כך שמשקיעים רבים:

• העדיפו להמתין בצד השורות

• החזיקו נזילות גבוהה

• היססו לפני כניסה למניות או לאג״ח בסיכון

זהו לא רק מספר גדול — הוא עדות לירידה באמון התמחור של שווקים בסיכון בשנים האחרונות, והעדפה ברורה של יציבות על פני צמיחה.

הורדת ריבית של הפד – מה זה אומר?

הפד הוריד את הריבית בפעם הראשונה בשבוע שעבר לאחר מחזור מתמשך של העלאות שנועדו לבלום אינפלציה. הסיבות המרכזיות להורדה:

• האטה בקצב עליית מחירים

• סימני שיפור בתנאי שוק העבודה

• הורדת לחץ על הוצאות משקי בית ועסקים

הורדת ריבית משפיעה ישירות על:

• תשואות אג״ח קצרות טווח

• תמחור שווי כסף נזיל

• עלויות מימון לעסקים

ברגע שהריבית יורדת, קרנות כספיות מציעות תשואה פחות אטרקטיבית — והמשקיעים צריכים לשקול להעביר הון לנכסים בעלי סיכון גבוה יותר כדי להשיג תשואה ממשית.

האם זה הזמן למשקיעים הסולידיים לצאת מהקרנות הכספיות?

כיום מתגבשת בשווקים שאלה אסטרטגית מרכזית:

האם הורדת הריבית תוביל לנזילת הון מקרנות כספיות לשווקים בעלי סיכון — מניות ואג״ח ארוכי טווח?

הנימוקים לכך קיימים:

1. תשואה מצומצמת של קרנות כספיות לאחר הורדת ריבית

עם ריבית שתסיים את סבב ההעלאות, המשקיעים לא מרוויחים מספיק בשמירה על מזומן.

2. מחירי נכסי סיכון שנראים פחות עמוסים אחרי תיקוני שוק

עבור חלק מהמשקיעים, התמחור כבר אינו מנע עיקרי.

3. צורך למצוא תשואה חיובית בתיקים סולידיים

כאשר מזומן לא מניב וריבית יורדת, אג״ח ותעודות סל ממונפות הופכים אטרקטיביים יותר.

אבל האם זה ימנע ירידות בשווקים?

התחזית הזו לא מובנת מאליה, ויש כמה נקודות זהירות:

1. הון בקרנות כספיות אינו מאיץ כניסה מיידי לשווקים

הון שנמצא בקרנות כספיות אינו שווה בהכרח הון שמוכן להיכנס לשווקים מנייתיים או אג״ח סיכון ברגע זה.

משקיעים רבים מחכים:

• לודנוס ודאות רחבה יותר במדדים

• חדשות מקרו ברורות יותר

• עקומת תשואות שפויה יותר

2. השפעת הורדת ריבית מוגבלת בטווח הקצר

הפד הפחית רק 25 נקודות בסיס, ולא בהכרח מסמן סדרת הורדות. ההשפעה על עלויות מימון והחלטות השקעה עשויה לקחת זמן להתממש.

השפעה על שווקים ספציפיים

שוק האג״ח

הורדת הריבית מורידה את התשואה של אג״ח קצרי טווח — וכך סוגרת את הפער מול אג״ח ארוכים יותר. מצב כזה יכול להפוך אג״ח ארוכי טווח לאטרקטיביים יותר.

יחד עם זאת, שוק האג״ח עדיין מוגבל על ידי חששות אינפלציוניים וקצב צמיחה איטי.

שוק המניות

האם השוק המניות יזכה בהזרמת הון מקרנות כספיות?

התשובה תלויה ב:

• תמחור סיכונים אמיתי מול תשואות פוטנציאליות

• שיפור בנתוני מאקרו (צמיחה, רווחי חברות)

• ביטחון כללי שהשווקים כבר אינם “ברוורסיה”

לסיכום

שיא של $8.1 טריליון בקרנות כספיות בארה״ב מעיד על רמת זהירות גבוהה בקרב המשקיעים.

הורדת ריבית של הפד משפרת את התשואה היחסית של נכסים בעלי סיכון לעומת מזומן.

אך המעבר הון לנכסים בסיכון אינו מובטח, וקורה בדרך כלל רק כשהשוק חש בפחות אי־וודאות ובסיכון נמוך יותר.

הסיטואציה הנוכחית מייצרת הזדמנות פוטנציאלית למשקיעים הסולידיים לשקול יציאה חלקית מקרנות כספיות אבל גם בהורדות קודמות הציפיה הייתה שהר הדולרים יתחיל לנוע וזה לא קרה.

האם הפעם זה יקרה?

להערכת כלכלני פאנדר

יש סיכוי טוב שנתחיל לראות תזוזה מסויימת וזאת מכיוון שהריבית הריאלית (בניכוי האינפלציה) כבר נמוכה מאוד ויתכן שנראה תזוזה של משקיעים מתוחכמים שינסו לטייב את ההשקעה שלהם בשוקי האג"ח.