עומר רגב

28/12/2025

הסקר הפיננסי הגדול אינפוגרפיגה גוגל

הסקר הפיננסי הגדול אינפוגרפיגה גוגל

יוקר המחיה מטריד את הישראלים יותר מהמצב הביטחוני ומהווה את הגורם הנפוץ ביותר ללחץ, חרדה וחוסר וודאות.

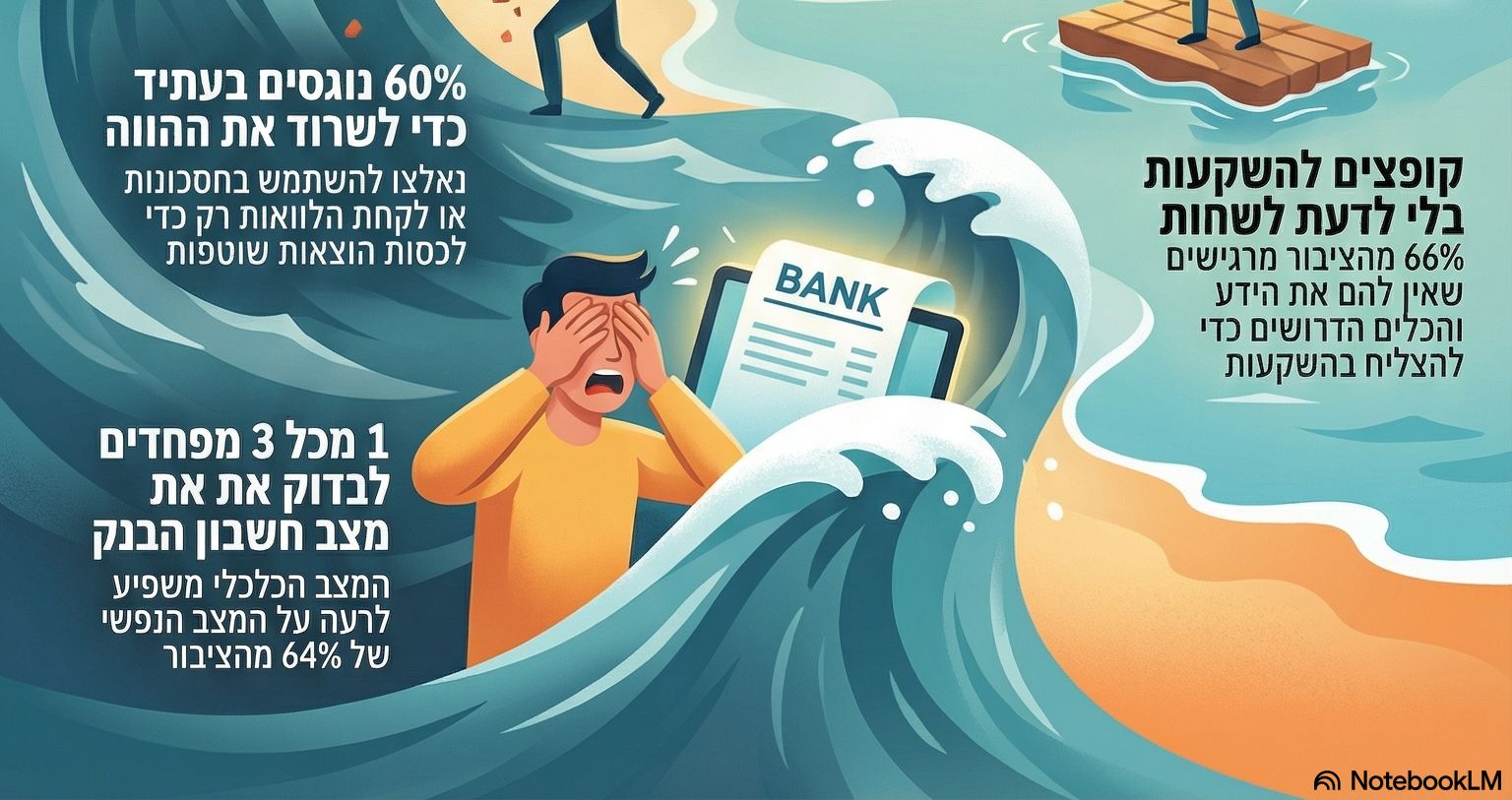

"השוטף" שוטף את החסכונות: כ-60% מהישראלים נאלצו להשתמש בחסכונות בשנה האחרונה כדי לסגור את החודש.

70% מהישראלים חוששים שיאלצו לעבוד גם אחרי גיל הפרישה.

1 מכל 3 ישראלים מפחד לבדוק את מצב חשבון הבנק.

כשני שליש מהישראלים מרגישים שאין להם את הכלים כדי להצליח בהשקעות.

במגזר הערבי: הנשים לוקחות את המושכות בניהול הפיננסי של משק הבית, אך הייאוש משוק הדיור מעמיק, כשרק 28% ממי שאין בבעלותו דירה מאמין שיוכל לרכוש אחת בעתיד.

וגם: מי המגזר הכי אופטימי בישראל לגבי כסף? ומי שיאני הביטחון הפנסיוני?

מגדל מפרסמת היום את "המגדלור הפיננסי", הסקר הפיננסי המקיף ביותר שנערך בישראל, הבוחן את מערכת היחסים של הציבור בישראלי עם כסף, בהיבטים רגשיים, התנהגותיים ותפיסתיים.

המחקר חושף עד כמה כסף מהווה מקור מרכזי ללחץ, חרדה וחוסר ודאות: יוקר המחיה הוא גורם הלחץ המרכזי של הישראלים, אפילו יותר מהמצב הביטחוני. ההשפעה היא מיידית והרסנית: כ-60% מהישראלים מודים שבשנה האחרונה נאלצו לפתוח חסכונות, פיקדונות או לקחת הלוואות רק כדי לכסות הוצאות שוטפות ומראה שעל אף שכמחצית מהישראלים כבר משקיעים בשוק ההון, שני שליש עדיין מרגישים שאין להם את הכלים להצליח. בנוסף נשים משקיעות פחות ומרגישות פחות מיומנות, בעוד שדתיים וצעירים אופטימיים יותר ביחס לאוכלוסיות אחרות בחברה. לאור החרדה הכלכלית הגבוהה כפי שמשתקפת ממצאי הדו"ח, רבים מהישראלים מאמינים שיאלצו לעבוד גם אחרי גיל הפרישה.

יוקר המחיה מטריד אותנו יותר מהכל, גם בהסתכלות של עשור קדימה

שנים של מציאות ביטחונית מעורערת וכלכלה מאתגרת, הפכו את הכסף למוקד הדאגה המרכזי של הישראלים. "המגדלור הפיננסי" מצביע על כך שהסוגיה שמטרידה את הישראלים יותר מכל נושא אחר היא, כאמור, יוקר המחיה, אותו סימנו כ-30% מכלל הנשאלים, גם כשברקע מצב ביטחוני מעורער, אי-יציבות אזורית, קיטוב פוליטי, פערים סוציו-אקונומיים ועוד. גם כשנשאלו מה לדעתם יטריד אותם בהסתכלות של עשור קדימה, יוקר המחיה נותר הנושא שקיבל את מירב הקולות של הנשאלים.

גם בחתך לגילאים ניתן לראות כי יוקר המחיה הוא מקור הדאגה המרכזי של הישראלים, במיוחד בקרב צעירים בני 18–34 (34%) ובני 35–54 (31%), בעוד שבני 55+ הם הקבוצה היחידה שבה המצב הביטחוני מדורג ראשון (32%) לפני יוקר המחיה (16%). אצל בני 55+ בולט גם חשש גבוה יותר מהקיטוב הפוליטי (25% לעומת 9-12% בקבוצות הצעירות), בעוד שבני 18-54 מודאגים יותר ממחירי הדיור ומהמצב הכלכלי האישי שלהם. ההסבר הסביר הוא שחלק גדול מבני ה-55+ כבר ביססו נכסים ורמת חיים יציבה יחסית, ולכן הדאגה עוברת לסוגיות קיומיות יותר של ביטחון פיזי והעמקת הקרע החברתי פוליטי במדינה.

המחקר של מגדל מגלה שכסף מהווה עבורנו מחולל רגשות עוצמתי: 38% מהישראלים מדווחים שהכסף מעורר אצלם דאגה, 33% חשים חוסר ודאות, 27% חווים לחץ, 25% תסכול, 16% חרדה ו-12% תחושת חוסר אונים. למעלה מכך, עבור רבים, המצב הכלכלי משפיע ישירות על מצב הרוח ועל הבריאות הנפשית כש-64% מהנשאלים ציינו שהוא משפיע לרעה על הנפש שלהם, נתון המצייר תמונה של ציבור שנמצא במתח מתמשך סביב השאלה כיצד יסגור את החודש.

כ-75% מהישראלים מרגישים שיוקר המחיה הוא גורם מרכזי בהחלטות הגדולות של החיים. כאשר נשאלו "באיזו מידה יוקר המחיה הנוכחי משפיע או לא משפיע על החלטות חיים משמעותיות שלך (כגון הקמת משפחה, הבאת ילדים נוספים, מעבר דירה, שינוי קריירה), 31% מהנשאלים השיבו שיוקר המחיה מאוד משפיע על החלטות החיים שלהם, ו-44% נוספים אמרו שהוא די משפיע. מנגד, רק 16% השיבו שהוא לא כל כך משפיע ו־8% בלבד טענו שהוא כלל לא משפיע. הנתונים מצביעים על כך שיוקר המחיה אינו רק "רעש רקע כלכלי", אלא שיקול כבד משקל שמלווה את הישראלים כמעט בכל צומת חיים משמעותית, מהקמת משפחה ועד שינוי קריירה.

לצד זאת, רבים מתארים "פחד מהעו"ש": מצד אחד אנחנו עוקבים אחרי ההוצאות ברמה יומית ושבועית, ומצד שני, אחד מכל שלושה ישראלים חושש בכלל להיכנס לחשבון הבנק ולהסתכל למציאות בעיניים.

כדי לשרוד את ההווה, הישראלים נוגסים בעתיד

המצב הנפשי המעורער סביב כסף מתגלגל ישירות להתנהלות הכספית. רבים מדווחים כי כדי לשרוד את היום, הם "שותים" את המחר: 29% מהישראלים נאלצו להשתמש בכספי החסכונות שלהם בשנה האחרונה כדי לכסות את ההוצאות השוטפות שלהם ו- 18% אף נאלצו לקחת הלוואה, כש-66% מהישראלים מדווחים כי הם מצליחים לחסוך הרבה פחות מבעבר.

הישראלים גם רוצים "לחיות את החיים" ולצרוך חוויות, אך עבור רבים זה פשוט לא מתאפשר. יותר משני שליש מהציבור מדווחים כי המשכורת שלהם מספיקה בקושי (40%), לא כל כך מספיקה (20%) או כלל לא מספיקה (13%) כדי לחיות ברמת החיים שהיו רוצים. גם מי שכן יכול להרשות לעצמו, צמצם בשנה האחרונה הוצאות הנוגעות למגוון תחומים בעקבות עליית המחירים שרק הולכת ומאמירה. 63% מדווחים שצמצמו בילויים ומסעדות, 56% מהישראלים צמצמו קניות אישיות, 54% צמצמו חופשות ונסיעות לחו"ל, 38% מוצרי מזון וסופרמרקט, 38% מוצרי טכנולוגיה ו-24% צמצמו השקעות וחסכונות.

דווקא בתקופה שבה הצורך לדאוג לעתיד גדל, פחות ממחצית מהישראלים מצליחים להפריש סכומים קבועים לחיסכון ארוך טווח לעצמם, ולמעלה מ-45% אף לא מצליחים להבטיח חיסכון ייעודי לילדים, גם כשברמה הערכית ברור להם שאין דבר חשוב יותר. לא פעם האחריות האישית נדחקת הצידה, וחלק מהמשיבים מודים שהם תולים את התקווה הכלכלית שלהם בגורמים חיצוניים ובמזל יותר מאשר בפעולות ובתכניות שלהם.

אושר, ביטחון ו"הדשא של השכן": כך הישראלים מודדים הצלחה כלכלית

עבור רוב הישראלים נראה שאושר אכן שווה כסף. 72% מהנשאלים מסכימים במידה זו או אחרת עם המשפט "אם היה לי יותר כסף, הייתי מאושר/ת יותר", מתוכם 25% שאומרים זאת בביטחון מלא ו-47% שמסכימים במידה רבה. מנגד, 22% בלבד לא כל כך מסכימים ו-7% כלל לא. הנתונים מצביעים על כך שבתחושת הציבור, כסף אינו רק אמצעי לתשלום חשבונות, אלא מרכיב מרכזי בתחושת הרווחה האישית והאושר.

אבל עבור הישראלים כסף לא נעצר באושר, הוא גם שם נרדף לביטחון. נתוני הסקר מראים שהצלחה כלכלית מתורגמת קודם כל לשקט נפשי עם 40% מהנשאלים שמגדירים אותה כביטחון כלכלי ויציבות לאורך זמן, ועוד 21% שרואים בה בעיקר את היכולת לחיות ברמת חיים גבוהה ללא דאגות. 14% מגדירים "הצלחה כללית" כעצמאות כלכלית שמאפשרת לא לעבוד למחייה, ו-10% נוספים קושרים אותה ליכולת לעזור למשפחה ולתרום לאחרים. רק 9% רואים בצבירת הון ונכסים רבים את המדד העיקרי להצלחה, ו-5% בלבד מסתפקים ב"להצליח לסגור את החודש בלי מינוס". התמונה שמצטיירת היא שעבור רוב הישראלים, הצלחה כלכלית היא פחות עניין של עושר ראוותני ויותר שאיפה לביטחון, יציבות וחיים בלי חרדות כלכליות מתמשכות.

כשכסף נתפס כמפתח לאושר וכמרכיב קריטי לשקט נפשי, לא מפתיע שגם שהוא הופך למדד יחסי. 71% מהישראלים מודים שהם משווים את מצבם הכלכלי לזה של אחרים - חברים, קולגות או בני משפחה. במציאות כזו, לא רק גובה ההכנסה או גודל החיסכון קובעים את תחושת ההצלחה, אלא גם עד כמה "הדשא של השכן" נראה ירוק יותר.

הארנק של היום עדיין מושפע מחוויות העבר

הדרך שבה מדברים על כסף בבית מעצבת במידה רבה את מערכת היחסים שלנו איתו. כבר בילדות אנחנו סופגים אמונות, הרגלים ודפוסי חשיבה כלכליים, לפעמים באופן שאינו מודע. השיח המשפחתי סביב כסף משפיע ישירות על איך שננהל כסף בבגרות: איך נתכנן, נחליט, נחסוך ונחלוק. תקשורת נכונה על כסף היא לא רק כלי להתנהלות כספית טובה יותר, אלא גם בסיס לביטחון כלכלי, לרווחה נפשית ולהעברת ערכים פיננסיים לדור הבא. בהתאמה, אחד הממצאים הבולטים בדו"ח נוגע לבית, המקום שבו למעשה נבנית מערכת היחסים הראשונה עם כסף. מהדו"ח עולה כי החוויה הכלכלית בילדות מעצבת את תפיסת הכסף בבגרות, אך השיח הפיננסי במשפחה חלקי מאוד.

69% מהישראלים מסכימים במידה זו או אחרת שחוויות הילדות שלהם הקשורות לכסף, בין אם בעקבות שפע או מחסור בבית ההורים, משפיעות על האופן שבו הם מתנהלים כיום כלכלית. מבין כל הנשאלים, 9% בלבד הסכימו באופן נחרץ עם האמירה שהעבר משפחתי שלהם אינו משפיע על ההתנהלות שלהם בהווה. בנוסף, עבור אחד מכל שלושה ישראלים הבית שבו גדל לא נתפס כמודל פיננסי שהוא שואף לאמץ בבגרות. כששואלים את הישראלים עד כמה הוריהם התנהלו נכון מבחינה כלכלית, רק 25% עונים ש"בהחלט כן", בעוד ש-33% סבורים שההורים שלהם לא כל כך או בכלל לא ניהלו את הכסף כראוי.

למרות הבנת הקשר שבין חוויות הילדות להתנהלות הכלכלית בהווה, שליש מההורים כלל לא מדברים עם ילדיהם על כסף. עם זאת, השיח שמנהלים 67% מההורים האחרים, ונוגע בין היתר לחיסכון, תקציב והשקעות, אינו נעשה באופן עקבי: רק 27% מהם מדברים עם ילדיהם על הנושאים האלו בתדירות גבוהה, בעוד 40% מדווחים שהם עושים זאת בתדירות נמוכה.

העדר השיח על כסף בא לידי ביטוי גם בכך שהילדים כמעט אינם יודעים או מבינים את החיסכון שנצבר עבורם. בקרב הורים לילדים עד גיל 18 שחוסכים עבורם בתוכנית "חיסכון לכל ילד", 40% מהילדים כלל לא יודעים שיש עבורם חיסכון, ועוד 28% יודעים על קיומו אך לא יודעים כמה כסף הצטבר בו. רק מיעוט יודע באמת מה קורה שם: 18% מהילדים יודעים בערך מה הסכום בחיסכון, ו-14% בלבד יודעים בדיוק כמה כסף מחכה להם. כלומר, גם כשההורים דואגים לעתיד הכלכלי של הילדים, הם עושים זאת מבלי להפוך את החיסכון לכלי לימודי או לשיחה פתוחה על תכנון עתידי.

ממצאי הסקר מראים כי למרות שאינם מדברים איתם על כסף מספיק, ההורים הישראלים מכירים בחשיבותו של חינוך פיננסי ושמים את האחריות בעיקר על מערכת החינוך. 76% מהם חושבים שעל מערכת החינוך ללמד על כסף לפני גיל תיכון, 12% כבר בגן, 38% בבית הספר היסודי ו-26% בחטיבת הביניים. עם זאת 84% מההורים מאמינים שמערכת החינוך הפורמלית בישראל לא מקנה לתלמידים מספיק ידע ומיומנויות פיננסיות.

הזוג הישראלי דווקא כן מדבר על כסף

אם בתוך המשפחה הרחבה השיח הפיננסי לעיתים חסר, בתוך הזוגיות התמונה כבר נראית אחרת. מבין מי שיש להם בן/בת זוג, כ־63% מדווחים שהם מדברים בפתיחות ובאופן קבוע על המצב הכלכלי, על תכנון פיננסי ועל החלטות כספיות משותפות. עוד 22% מנהלים את השיחות הללו "כשצריך", אך לא תמיד בפתיחות מלאה. מיעוט קטן יותר של כ־11% מדברים על כסף רק לעיתים רחוקות ורק כשיש בעיה, ו-4% בלבד כמעט שלא מדברים על כסף בכלל.

השיח בין בני הזוג מגובה גם בתחושת אמון גבוהה, שמתורגמת בפועל לפחות חיכוכים סביב כסף, כאשר שלושה מכל ארבעה ישראלים שיש להם בן/בת זוג סומכים עליו בנושאים פיננסיים. בהתאם, 86% מהמשיבים מדווחים שהם תמיד או לרוב מסכימים עם בן/בת הזוג בנושאים פיננסיים. נראה כי עבור רוב הזוגות בן או בת הזוג הוא הכתובת המרכזית לניהול הכסף, וכשמדברים על כסף באופן פתוח, הוא לצרכי תיאום ותכנון משותף על פני מוקד לחיכוכים וריבים.

הדיסוננס הפיננסי: רוצים ללמוד אך לא מאמינים במדיום

הדו"ח של מגדל מגלה כי רוב הציבור הישראלי לא רואה את עצמו כבעל שליטה אמיתית בנושאים פיננסיים. רק כ-21% מהנשאלים מגדירים את הידע הפיננסי שלהם כנרחב או נרחב מאוד, 34% מציבים את עצמם ברמת ידע בינונית, ונתון משמעותי של 45% מרגישים שהידע שלהם מועט או כמעט לא קיים. התחושה הזו באה לידי ביטוי גם ביכולת קבלת החלטות. 58% מסכימים שיש להם מספיק ידע וכלים כדי לקבל החלטות כלכליות נבונות עבור עצמם ועבור משפחתם, לעומת 42% שמודים שאין להם ביטחון ביכולת הזו. במילים אחרות, כמעט חצי מהציבור מתנהל כלכלית ללא ידע מקצועי מספק.

למרות זאת, הרצון של הישראלים ללמוד בהחלט קיים, בעיקר למען עתידם. הישראלים רוצים להבין טוב בהשקעות בשוק ההון (40%), בתכנון פנסיוני ופרישה (30%) בנדל"ן והשקעות בנדל"ן (26%). לצד זאת, רבים מבקשים להבין טוב יותר ניהול תקציב וחיסכון משפחתי והתנהלות פיננסית נכונה ביום-יום (25% כל אחד), ביטוחים שונים (21%) ומיסוי ותכנון מס (18%). רק מיעוט קטן יחסית אומר שלא היה רוצה ללמוד כלל על נושאים פיננסיים, או מרגיש חוסר ידע כללי בכל התחומים.

אלא שהרצון וצריכת הידע בפועל לא ממש נפגשים. רק 6% מהנשאלים מדווחים שהם צורכים תכנים פיננסיים על בסיס יומי ו-13% עושים זאת כמה פעמים בשבוע. 22% נחשפים לחומר כזה רק כמה פעמים בחודש, 32% לעיתים רחוקות, ו-26% כלל לא צורכים תכנים פיננסיים. מנגד, 75% היו שמחים לקבל קורסים או הדרכות חינמיות בנושאי השקעות וניהול כסף חכם. כלומר, הציבור הישראלי יודע שהוא זקוק לידע פיננסי ורוצה לקבל אותו, אולם רובו כמעט ולא מקדיש לו זמן.

גם כשהישראלים כן פונים ללמוד, עולה סוגיה חדשה של אמון במדיום. בקרב מי שצורכים תכנים פיננסיים, מחצית עושים זאת דרך הרשתות החברתיות, אך 40% מאותם גולשים אומרים במפורש שהם לא מאמינים למשפיעני רשת ול"יועצים" הפיננסיים שמופיעים שם. נראה כי הישראלים מחפשים ידע פיננסי זמין ונגיש, אבל מתקשים למצוא כתובת שהם באמת סומכים עליה.

קופצים לאוקיינוס ההשקעות מבלי לדעת לשחות

מגדל גילתה שהישראלים קפצו לעולם ההשקעות עוד לפני שהם מרגישים שיש להם באמת את כל הכלים לשחות בו. לשני שלישים מהציבור (66%) אין תחושת ביטחון שיש להם את הידע והיכולות הדרושים כדי להצליח בהשקעות, ורק מיעוט קטן של 7% מדווח על ביטחון גבוה באמת. ובכל זאת, כמעט מחצית מהישראלים כבר משקיעים היום בשוק ההון, חלקם באופן עצמאי, אחרים דרך יועץ בבנק, סוכן ביטוח או בית השקעות.

הדו"ח חושף שהכניסה הישראלים לעולם ההשקעות מתרחשת כמעט בלי "תשתית מהבית" והמשקיע הישראלי הוא ברובו דור ראשון להשקעות, בלי מודל הורי ללמוד ממנו. 73% מהנשאלים אומרים שההורים שלהם כלל לא עסקו בהשקעות בשוק ההון או בנדל"ן, ורק מיעוט קטן גדל בבית שבו השקעות היו חלק מהשיח הכלכלי. ואכן, נראה שמדובר בדור שלומד שעושה הכל באופן עצמאי. בקרב מי שמגדירים את עצמם כבעלי ידע פיננסי, 43% אומרים שרכשו את הידע הזה בצורה עצמאית, בעיקר דרך האינטרנט, ולא במסגרת קורסים או ליווי מקצועי. העצמאות הזו ניכרת גם בפועל כאשר אחד מכל ארבעה ישראלים שמשקיעים בשוק ההון עושה זאת באופן עצמאי, בלי מתווכים.

כשמסתכלים על איפה הישראלים באמת שמו את הכסף בחמש השנים האחרונות, שנראה שרוב המשקיעים הישראלים נשארים קרוב למוצרים שהם תופסים כבטוחים יחסית, ומרחיקים את הכסף מהזירות שנתפסות בעיניהם כמסוכנות, גם אם הן זוכות להרבה הייפ. 44% מהמשקיעים השקיעו במדדים בינלאומיים כמו S&P500, במניות ישראליות השקיעו 28% ו-27% עדיין מחזיקים כסף בפיקדון בנקאי, הרבה יותר מאשר באופציות, קריפטו או נכסים אקזוטיים אחרים. נתונים אלו גם מתיישבים מתיישב עם תפיסת הסיכון של המשקיע הישראלי כאשר קריפטו נתפס כמסוכן ביותר (34%) ואחריו מניות זרות ואופציות (18% כל אחת) בעוד שמדדים כמו אג"ח, קרנות ופקדונות בנקאיים כמעט שלא נתפסים כמסוכנים.

לבסוף הישראלים רוצים לבנות מקור הכנסה פאסיבי שיפעל ברקע לאורך זמן, כאשר אחד מכל שלושה משקיעים אומר שהמטרה המרכזית שלו היא לראות את הכסף "עובד בשבילו", ועוד אחד מכל שלושה שואף ליצור הכנסה פאסיבית.

עדיין מאמינים שיהיה להם בית, אבל חוששים שלא יוכלו לסגור את החודש

למרות המציאות הישראלית המאתגרת, רוב הישראלים עדיין מסתכלים קדימה באופטימיות. כששואלים אותם על העתיד הכלכלי האישי, כ-65% מגדירים את עצמם אופטימיים ורק 28% פסימיים. גם לגבי העתיד הכלכלי של המדינה הרוב- 54%, נוטים לאופטימיות לעומת 40% פסימיים.

האופטימיות הזו באה לידי ביטוי במיוחד אצל הצעירים. בקרב בני 18-35, 68% אופטימיים לגבי עתידם האישי, לעומת 61% בקרב המבוגרים יותר. אותו דור צעיר גם מאמין יותר ביכולת להגיע לבית משל עצמו: 64% מהם חושבים שיוכלו לקנות דירה, לעומת 40% בלבד בקבוצות הגיל המבוגרות.

אך האופטימיות היחסית פוגשת את יוקר המחיה. אחד מכל שלושה צעירים אומר שהדבר שמטריד אותו יותר מכל הוא יוקר המחיה. גם בהסתכלות של עשור קדימה, יוקר המחיה ממשיך להיות המטרד הגדול ביותר עבור הצעירים בישראל (29%), אחריו נמצאים המצב הביטחוני (18%), המצב הכלכלי האישי (11%) ומחירי הדיור (11%). אחר כך מופיעים הפער החברתי-כלכלי ויחסי חילונים–חרדים (כל אחד 8%), והקיטוב הפוליטי (6%).

כמעט מחצית מהציבור חוששים שלא יהיה להם מספיק כסף עבור הדברים הבסיסיים והחיים השוטפים: 47% מעריכים שבעתיד לא יצליחו לממן את ההוצאות השוטפות ברמה הרצויה. כשנשאלו על מצבי חירום, נראה שהדאגה רק מתגברת כאשר למעלה ממחצית מהציבור בישראל (53%) מאמינים שלא יהיה להם מספיק כסף אם יקרה להם או למשפחתם מקרה חירום. גם החלום על בית נראה לרבים מהישראלים כדבר שאינו בר השגה. 46% מהנשאלים חושבים שלא יוכלו לקנות דירה בישראל, וסבורים שגם ילדיהם לא יצליחו להגיע לדירה בבעלותם.

גם בשאלת היכולת להגשים חלומות ויעדים, הדאגה גוברת על הביטחון עם כ-60% מהישראלים שלא בטוחים שיהיה להם מספיק כסף בעתיד כדי להגשים את כל המטרות והחלומות שלהם. ולבסוף, כשמסתכלים על הדור הבא, התחושה היא שהמציאות רק תלך ותחמיר. 60% מהציבור מעריכים שלדור הבא יהיה קשה יותר מבחינה כלכלית, ו-18% בלבד חושבים שיהיה לו יהיה קל יותר. גם ביחס להורים שלהם, 65% מרגישים שלדור הנוכחי קשה יותר להתנהל כלכלית לעומת הדור הקודם, ורק כ-20% סבורים שהמצב דווקא ישתפר.

אחת מכל שלוש נשים פסימית לגבי עתידה הכלכלי

נתוני הדו"ח מצביעים על פער מגדרי ברור בתחושת היכולת והביטחון הכלכלי בכל הנוגע לכסף כש-60% מהנשים אינן משקיעות בשוק ההון לעומת 46% מהגברים, ו-78% מהנשים אומרות שאין להן את הידע והכישורים הדרושים כדי להצליח בהשקעות, לעומת 58% מהגברים. חוסר הביטחון הזה בא לידי ביטוי גם בתחושות לגבי העתיד כשאחת מכל שלוש נשים פסימית לגבי עתידה הכלכלי, בעוד שאצל גברים מדובר באחד מכל ארבעה.

ומי הכי מאמין בעתיד הכלכלי שלו?

מגדל מצאה כי כשזה מגיע לאופטימיות, דתיים וחרדים בולטים במיוחד מעל שאר הציבור. 78% מהם אופטימיים לגבי עתידם הכלכלי האישי, לעומת 58% מהחילונים, ו-72% אופטימיים לגבי עתיד המדינה, כמעט פי שניים מהחילונים (42%). גם ברמה הרגשית הם מושפעים פחות מהלחץ הכלכלי: 46% מהחרדים טוענים שהמצב הכלכלי אינו פוגע במצב רוחם, לעומת רק 20% מהחילונים, ו-20% מהדתיים חרדים כלל לא צמצמו הוצאות בחודשים האחרונים, לעומת 13% מהחילונים.

הפער באופטימיות נשמר גם כשמסתכלים קדימה על חלומות ישראליים כמו רכישת דירה. 68% מהדתיים חרדים מאמינים שיוכלו להרשות לעצמם לקנות דירה עבור עצמם בעתיד, ו-65% בטוחים שיוכלו לעזור עם זה גם לילדיהם; זאת לעומת החילונים שרק 49% מאמינים בכך. 64% מהדתיים חרדים מדווחים על תחושות חיוביות כלפי מצבם הכלכלי הנוכחי, ו-68% חשים חיוביות לגבי העתיד בכלל, לעומת 51% ו-49% בהתאמה בקרב החילונים.

במגזר הערבי: ביטחון גבוה בידע הפיננסי, אך פחות מ-30% מאמינים שיצליחו להגיע לדירה

נתוני "המגדלור הפיננסי" חושפים פער דרמטי במגזר הערבי בין הביטחון העצמי בידע לבין החוסן הכלכלי בפועל. בעוד שכ-59% מהמשיבים במגזר הערבי מצהירים כי יש להם ידע וכלים לקבלת החלטות כלכליות, נתון כמעט זהה למגזר הכללי, בפועל רשת הביטחון שלהם שברירית הרבה יותר, כאשר פחות ממחצית מהמגזר (45%) ערוכים להוצאה בלתי צפויה קטנה (כמו החלפת מכונת כביסה), לעומת 70% במגזר הכללי. הפסימיות בולטת במיוחד סביב החלום הישראלי לדירה: רק כ-29% מאלו שאין ברשותם דירה מאמינים שיוכלו לרכוש אחת בעתיד, שיעור נמוך כמעט פי שניים מהאופטימיות שנרשמה במגזר הכללי (54%).

ומי מחזיק את המפתחות לשליטה בהוצאות המשפחתיות? בניגוד לתפיסות מסורתיות, 42% מהנשים במגזר הערבי הנמצאות בזוגיות מעידות כי הן מקבלות את ההחלטות הכלכליות לבדן, לעומת 11% בלבד מהגברים המעידים על כך. בנוסף, שיעור ההחזקה בקרן פנסיה בקרב נשים במגזר הערבי (67%) גבוה מזה של הגברים (56%).

למרות המעורבות הגבוהה בניהול הכסף, המבט קדימה מלווה בדאגה עמוקה: יוקר המחיה הוא גורם הלחץ המוביל גם במגזר הערבי (36%), וכ-66% מהמשיבים מעריכים שלדור הבא יהיה קשה יותר כלכלית מאשר לדור הנוכחי, נתון המשקף פסימיות גבוהה אף יותר מזו של הציבור הכללי.

עוד עולה מהמחקר, כי ערבים-נוצרים הם האופטימיים ביותר לגבי עתידם האישי, כאשר כ-60% מהם אופטימיים, לעומת פחות מ-50% בממוצע המגזרי והם גם הכי בטוחים בידע הפיננסי שלהם (כ-72%). הדרוזים הם שיאני הביטחון הפנסיוני", כש-81% מהדרוזים מחזיקים בקרן פנסיה ו-50% בקרן השתלמות, נתונים גבוהים משמעותית מהממוצע במגזר.למרות הנוכחות הגבוהה ברשתות החברתיות, בכל הנוגע לכסף הציבור הערבי לא ממהר להאמין ל"מומחים מטעם עצמם". כ-43% מהמשיבים הביעו חוסר אמון מוחלט בבלוגרים ומשפיעני רשת המעניקים עצות פיננסיות, ורק כ-15% ציינו כי הם סומכים עליהם. את האמון הגבוה ביותר, כמעט מחצית מהמגזר (48.5%) מעניקים דווקא למעגל הקרוב: עצות מבני משפחה וחברים.

מפקידים כל חודש, לא בודקים כל שנה: כך נראה ניהול הפנסיה של הישראלים

הנתונים מראים כי הישראלים מודעים יחסית לכתובת הפנסיונית שלהם: 87% מבעלי קרן פנסיה יודעים באיזו חברה מנוהלת הקרן העיקרית שלהם, ורק מיעוט קטן של 13% כלל לא יודע או אינו בטוח. במבט ראשון, מדובר ברמת מודעות גבוהה לנכס הכלכלי המשמעותי ביותר עבור רוב משקי הבית בישראל. אולם ככל שצוללים לשאלה כיצד הכסף מושקע, התמונה הופכת מורכבת יותר.

ישראלים רבים לא תמיד עוקבים אחר קרן הפנסיה שלהם, האופן שבו היא מנוהלת ומהן התשואות שהיא מניבה. רק 60% מבעלי הקרנות בישראל יודעים באיזה מסלול השקעה נמצאת קרן הפנסיה שלהם, בעוד 26% מודים שאינם יודעים ו-14% נוספים אינם בטוחים, כלומר, כמעט ארבעה מכל עשרה חוסכים אינם יודעים באיזה מסלול השקעה מנוהלת הפנסיה שלהם. גם בכל הנוגע לביצועים. תמונה דומה עולה גם מקרנות ההשתלמות. אמנם 87% מהמחזיקים בקרן השתלמות יודעים באיזו חברה היא מנוהלת, אך אחד מכל ארבעה כלל אינו יודע באיזה מסלול השקעה מנוהלת הקרן שלו.

גם בכל הנוגע לביצועים, חלק גדול מהציבור משאיר את הפנסיה על טייס אוטומטי: 37% מבעלי קרנות הפנסיה בישראל לא בדקו בשלוש השנים האחרונות מה היו תשואות הקרן שלהם או השוו אותן למדדי השוק. בקרב אלו שכן בדקו, 42% מצאו תשואות דומות לממוצע, 14% גילו תשואות נמוכות מהממוצע ורק 8% נהנים מתשואות גבוהות יותר.

כ-70% מהציבור חוששים שייאלצו להמשיך לעבוד גם אחרי גיל הפרישה

כשמדברים עם הישראלים על פרישה, מתברר שהעתיד נראה רחוק ומטושטש, על אף שמדובר בעוגן הכלכלי החשוב שלהם לעת זקנה. כבר בשלב הבסיסי, עצם היכולת לדמיין את גיל היציאה מהעבודה, רבים לא שם מהישראלים לא שם, כאשר אחד מכל ארבעה גברים, ואחת מכל שלוש נשים, כלל לא חשבו על הגיל שבו ירצו לפרוש. בנוסף כמעט מחצית מהישראלים עם קרן פנסיה חיים בתחושת אי ודאות לגביה. 56% מרגישים בטוחים שיקבלו את קצבת הפנסיה המלאה שלהם כשיגיעו לגיל פרישה, אולם 44% שלא בטוחים שיקבלו את הקצבה כמלואה.

חוסר הביטחון הזה מתורגם ישירות לתכניות לעתיד. שבעה מכל עשרה ישראלים אומרים שכדי שיוכלו להסתדר כלכלית, הם חוששים שיאלצו לעבוד גם לאחר שיגיעו לגיל הפרישה הרשמי. בהתאם, רבים מתכננים פרק ב' תעסוקתי לאחר גיל הפרישה: 38% מצפים להמשיך לעבוד בעבודה חלקית, בנוסף על הפנסיה; לצדם, 46% מתכננים להישען בין היתר על קצבת הזקנה מביטוח לאומי, 42% על חסכונות פרטיים והשקעות, ו-37% רואים בקרן ההשתלמות את מקור ההכנסה משמעותי. רק מיעוט קטן של 4% מסתמך על תמיכה מהילדים או המשפחה, ו-5% בלבד סומכים על הפנסיה כעל מקור ההכנסה היחיד שלהם.

רונן אגסי, צילום: ניקולה וסטהפל

רונן אגסי, מנכ"ל מגדל ביטוח ופיננסים: "הנתונים בדוח משקפים מציאות שאי אפשר להתעלם ממנה: עבור רוב הישראלים, החרדה הכלכלית הפכה לגורם הלחץ המרכזי, אפילו לפני המצב הביטחוני. כשאנחנו רואים שרבים נאלצים להשתמש בחסכונות העתיד כדי לסגור את החודש בהווה, זוהי נורת אזהרה לכולנו. האחריות שלנו כגוף מוסדי היא לא רק לנהל כספים, אלא להבין לעומק את המצוקה הזו ולספק לה מענה מקצועי, שיעניק לציבור יציבות וכלים אמיתיים להתנהלות בתוך אי-הוודאות".

הסקר נערך בסתיו-חורף 2025 בקרב כ-3,500 ישראלים מהמגזר היהודי והערבי.