בנק ישראל

29/12/2025

התפתחות החוב של המגזר הפרטי הלא-פיננסי ברביע השלישי של 2025 / תמונה: Dreamstime

התפתחות החוב של המגזר הפרטי הלא-פיננסי ברביע השלישי של 2025 / תמונה: Dreamstimeלהלן תמצית ההתפתחויות בנתוני החוב של המגזר הפרטי הלא-פיננסי ברביע השלישי של השנה:

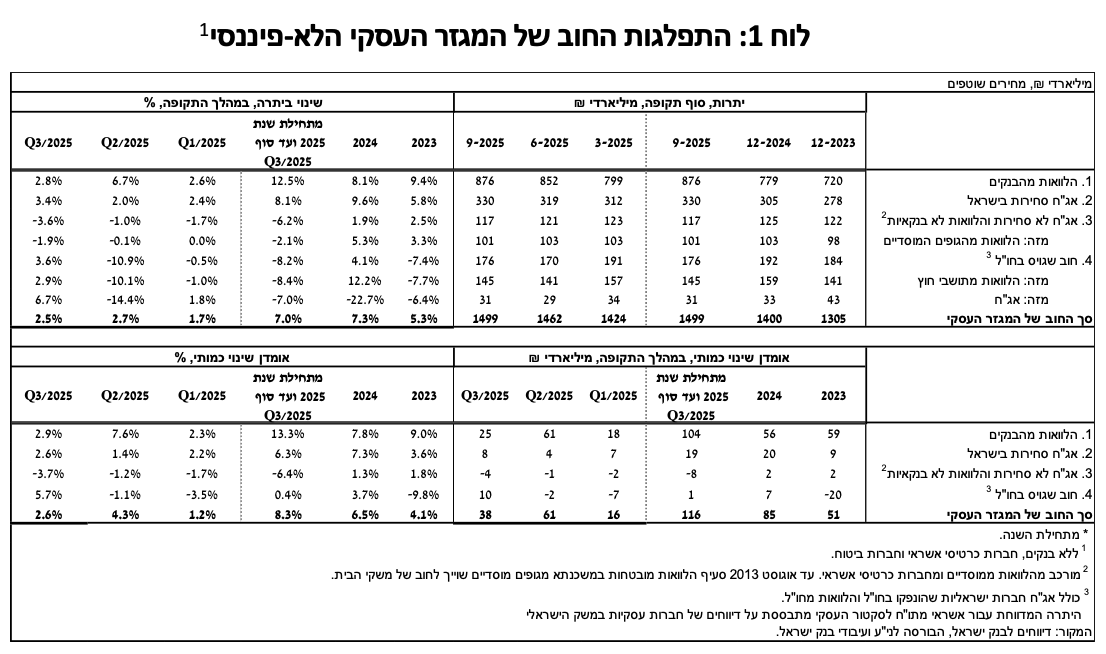

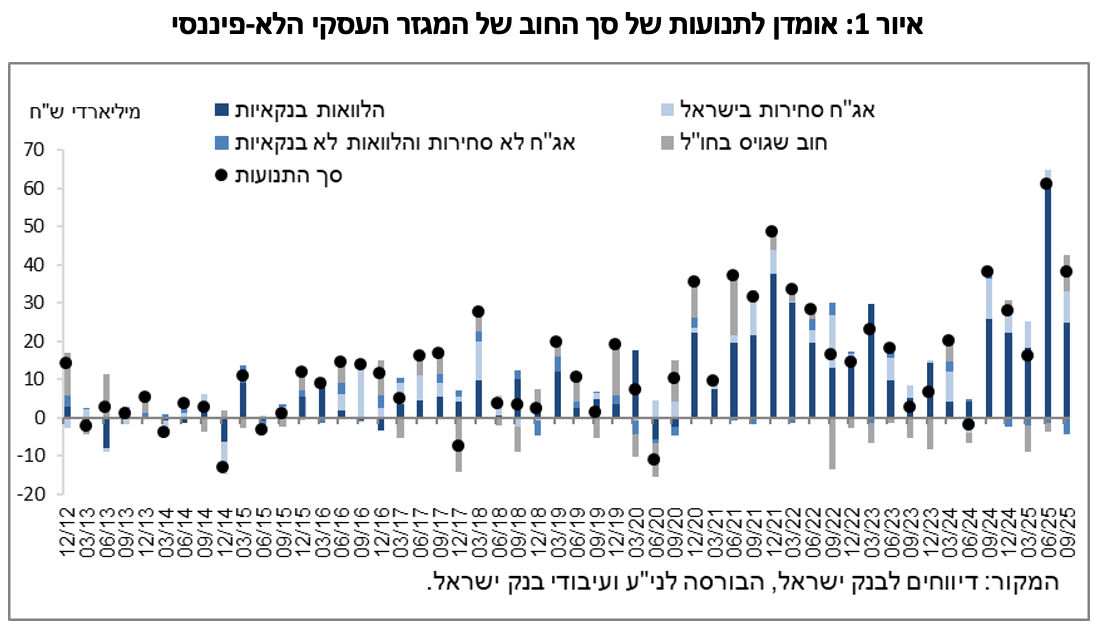

נמשכה העלייה ביתרת החוב של המגזר הפרטי הלא-פיננסי (העסקי ומשקי הבית) וברביע השלישי של השנה היא גדלה בשיעור של כ-2.6% לרמה של כ-2.4 טריליוני ש"ח.

יתרת החוב של המגזר העסקי גדלה ברביע זה בשיעור של כ-2.5% (כ-36 מיליארדי ש"ח) לכ-1.5 טריליונים בעיקר כתוצאה מגיוסי חוב נטו באפיק ההלוואות הבנקאיות.

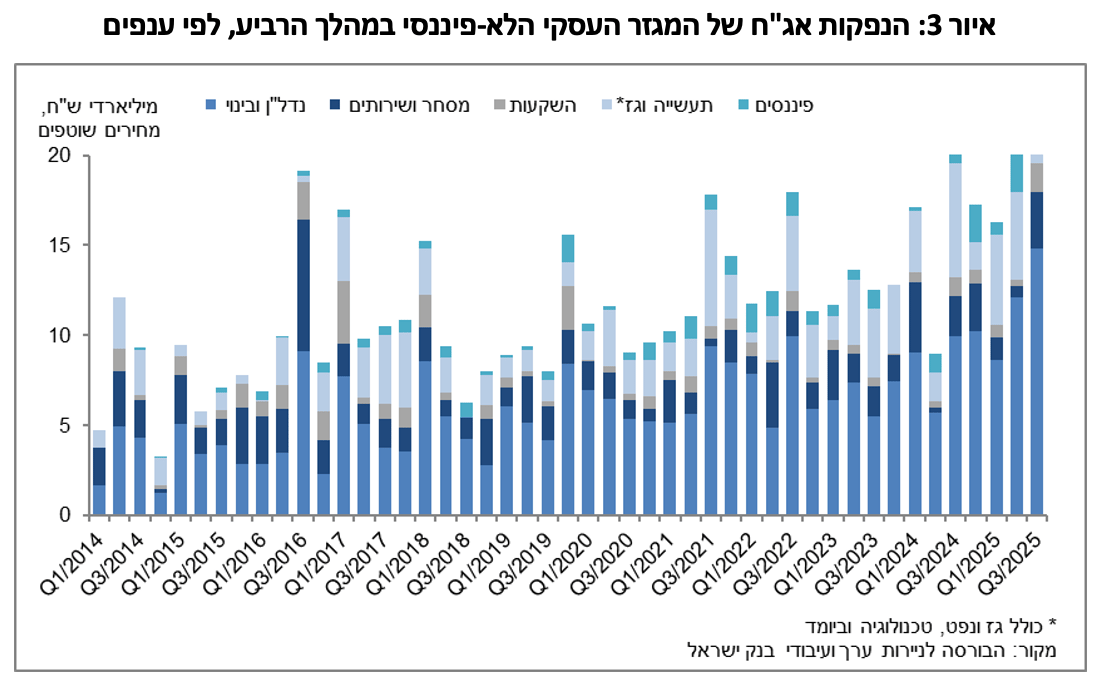

הנפקות אג"ח של המגזר העסקי בארץ הסתכמו ברביע זה בשווי של כ-26 מיליארדי ש"ח, גבוה מממוצע הגיוסים הרבעוני של ארבעת הרביעים הקודמים; כ-57% מההנפקות ברביע זה בוצעו על ידי חברות מענף הנדל"ן והבינוי, ענף שממשיך להוביל בגיוסים בדומה לשנים הקודמות.

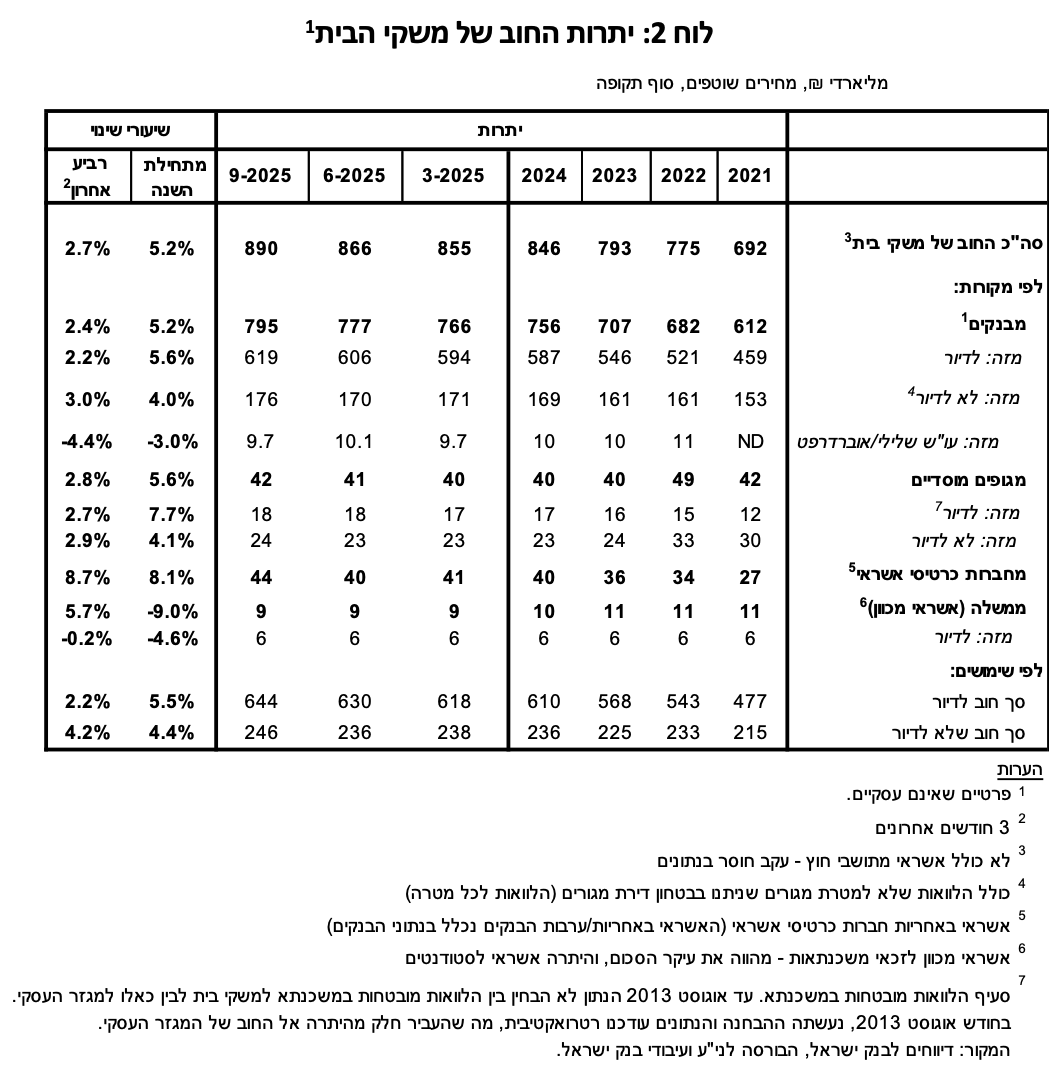

גם יתרת החוב של משקי הבית המשיכה לגדול ברביע זה לכ-890 מיליארדי ש"ח שילוב של עלייה ביתרת החוב לא-לדיור (כ-10 מיליארדים, 4.2%), לכ-246 מיליארדי ש"ח, כתוצאה מעלייה ביתרת החוב לבנקים ולחברות כרטיסי האשראי ועלייה ביתרת החוב לדיור (כ-14 מיליארדים, 2.2%) שמקורה בנטילת משכנתאות חדשות מהבנקים.

א. החוב של המגזר העסקי הלא-פיננסי

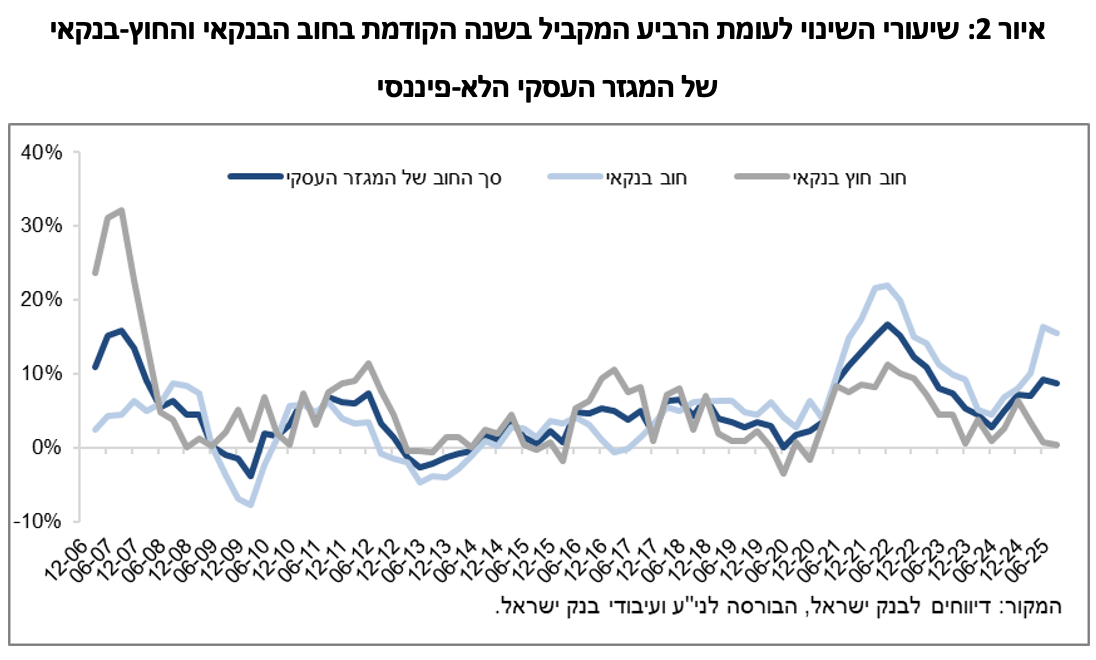

מהחטיבה למידע ולסטטיסטיקה נמסר כי ברביע השלישי של שנת 2025 נמשכה העלייה ביתרת החוב של המגזר העסקי בהיקף של כ-36 מיליארדי ש"ח (2.5%), לרמה של כ-1.5 טריליונים. עם זאת, חלה ירידה קלה בקצב גידולה השנתי לכ-8.8% לעומת 9.3% ברביע הקודם.

העלייה ביתרה נבעה מגיוסי חוב נטו באפיקים הבאים – הלוואות בנקאיות, הלוואות מתושבי חוץ וכן אג"ח סחירות בארץ ובחו"ל. עלייה של כ-1.3% במדד המחירים לצרכן תרמה אף היא לעלייה בשווי של החוב הצמוד-מדד; עליות אלו קוזזו בחלקן מייסוף של כ-2% בשקל מול הדולר שהקטין את השווי של החוב הנקוב במט"ח והצמוד לו וכן מפירעונות נטו באג"ח לא-סחירות והלוואות מהגופים המוסדיים.

שיעור הגידול השנתי של יתרת החוב לבנקים נותר גבוה ברביע זה אך ירד מעט לכ-15.5%, גם שיעור הגידול בחוב למלווים החוץ-בנקאים ירד, זה הרביע השלישי ברציפות, אך נותר חיובי ועמד על כ-0.4%.(איורים 1, 2).

ברביע השלישי של השנה הנפיק המגזר העסקי אג"ח בשווי של כ-26 מיליארדי ש"ח גבוה מממוצע הגיוסים הרבעוני של ארבעת הרביעים הקודמים (כ-21 מיליארדים בממוצע לרביע). כ-57% מההנפקות ברביע זה בוצעו על ידי חברות מענף הנדל"ן והבינוי, ענף שממשיך להוביל בגיוסים בדומה לשנים הקודמות. (איור 3).

בחודש אוקטובר 2025 הנפיק המגזר העסקי אג"ח בשווי של כ-4 מיליארדי ש"ח, נמוך מממוצע הגיוסים החודשי של הרביע השלישי של השנה (כ-9 מיליארדים בממוצע חודשי), חברות מענף הנדל"ן והבינוי היוו כ-57% מהגיוסים בחודש זה.

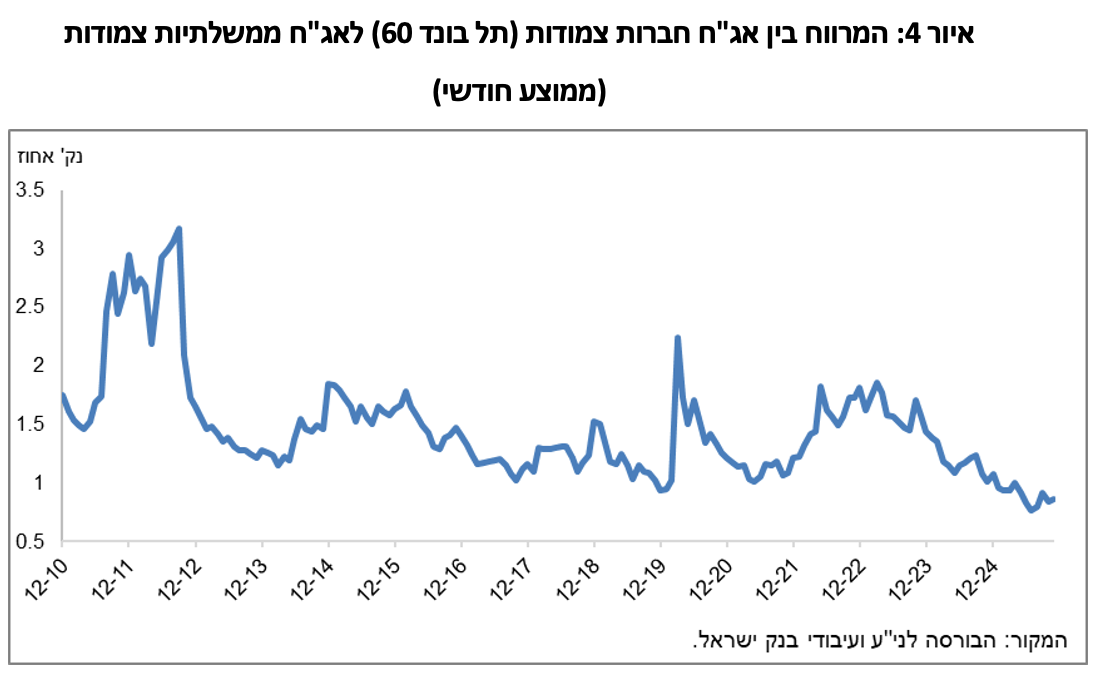

ברביע השלישי של השנה המרווח בין תשואת האג"ח הקונצרניות הכלולות במדד תל בונד 60, לבין תשואת האג"ח הממשלתיות הצמודות התרחב מעט לכ-0.91 נק' אחוז, עם זאת בחודשים אוקטובר-נובמבר 2025 מרווח זה הצטמצם עד לרמה של כ-0.86 נק' אחוז. (איור 4).

ב. החוב של משקי הבית

ברביע השלישי של שנת 2025 יתרת החוב של משקי הבית גדלה משמעותית לרמה של כ-890 מיליארדי ש"ח – עלייה של כ-24 מיליארדים (2.7%): יתרת החוב לא-לדיור גדלה ברביע זה בשיעור גבוה של 4.2% (לעומת 0.6%- ברביע הקודם) לרמה של כ-246 מיליארדים, לאחר ירידה בה ברביע הקודם. העלייה התרכזה ביתרת החוב לבנקים ולחברות כרטיסי האשראי; נמשכת העלייה ביתרת החוב לדיור (כ-14 מיליארדים) בשיעור של כ-2.2% לרמה של כ-644 מיליארדים, ברובה לבנקים.

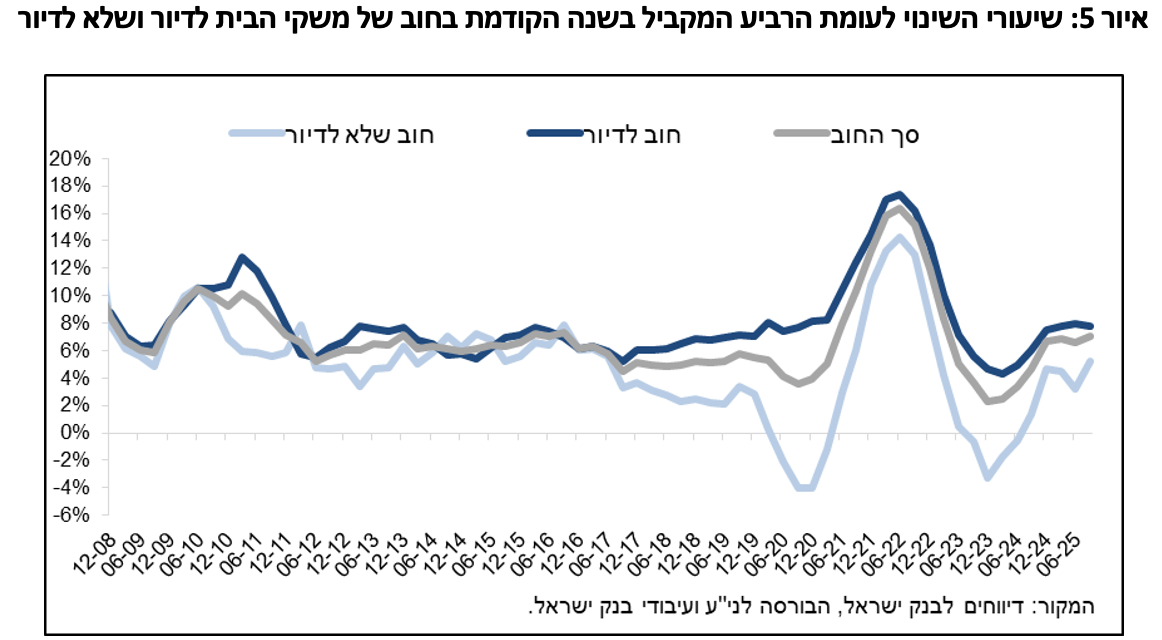

השפעות אלו הביאו לכך ששיעור הגידול השנתי של יתרת החוב לדיור נותר יציב ועמד על כ-8%, ואילו שיעור הגידול השנתי של יתרת החוב לא-לדיור גדל לכ-5.2% לעומת שיעור גידול שנתי של כ-3.2% ברביע הקודם.(איור 5).

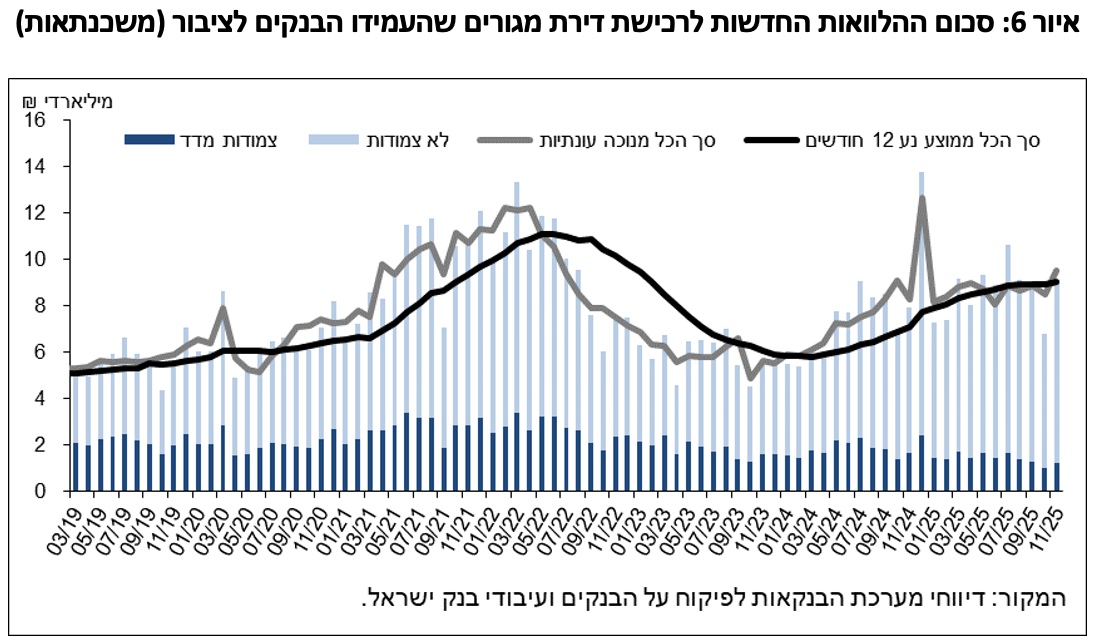

העלייה בחוב לדיור היא תוצאה של המשך נטילת משכנתאות חדשות מהבנקים, שהחלה בסוף שנת 2023, והן הסתכמו ברביע השלישי של השנה, לאחר ניכוי עונתיות, בכ-26 מיליארדי ש"ח, גבוה מעט מהתקופה המקבילה אשתקד (כ-23 מיליארדים).

בחודשים אוקטובר-נובמבר 2025 נטילת משכנתאות חדשות מהבנקים הסתכמו, לאחר ניכוי עונתיות, בכ-9 מיליארדי ש"ח בממוצע לחודש. (איור 6).