אופיר גנץ, כלכלן ואנליסט

31/12/2025

אופיר גנץ, כלכלן ואנליסט, צילום: יאיר מור

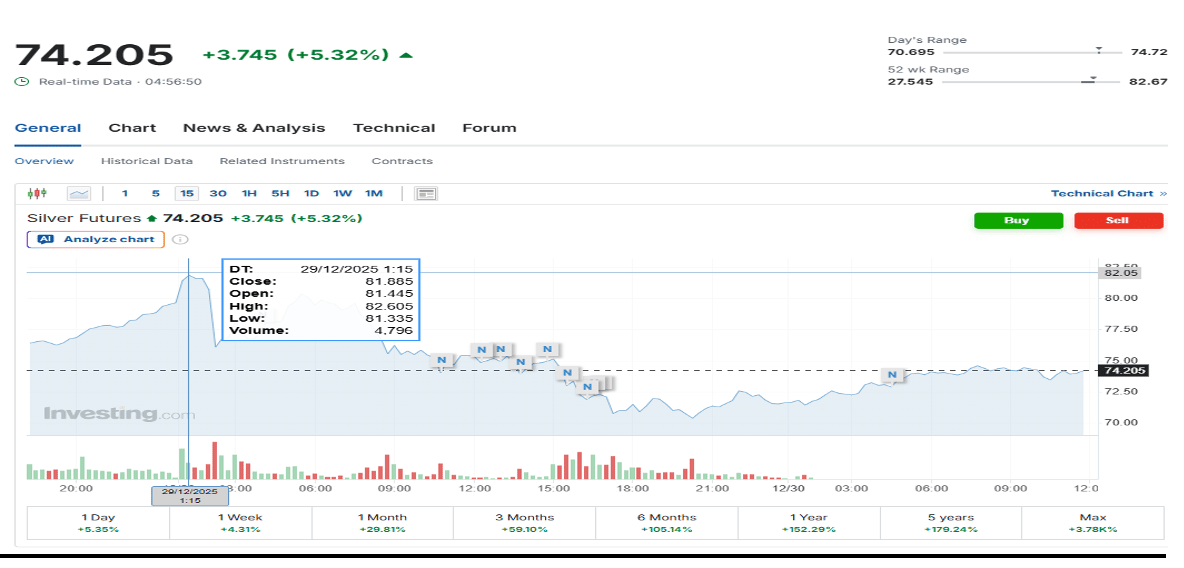

אופיר גנץ, כלכלן ואנליסט, צילום: יאיר מוראתמול הכסף ביצע תנועה תוך יומית חזקה מאוד !!! 15% (מ- 82.6 ל- 70.6 וכעת על 74.20).

התנודה החזקה ממחישה את הסיכון עליו אנו מדברים - שוק הסחורות תנודתי.

מה הסיבה לתנועה?

ב־29 בדצמבר 2025 העלתה בורסת החוזים CME את דרישות הביטחונות (Margin) על חוזי כסף, והגדילה את הביטחונות ההתחלתיים לכ־25 אלף דולר לחוזה (המייצג 5,000 אונקיות), לעומת כ־20 אלף דולר קודם לכן( העלה של 25% בביטחונות). המהלך נועד לשקף את העלייה החדה בתנודתיות במחיר הכסף ולהפחית סיכוני צד נגדי. העלאת הביטחונות יצרה לחץ קצר טווח על השוק, כאשר סוחרים ממונפים נדרשו להגדיל הון או לצמצם פוזיציות — מה שתרם למימוש רווחים ולתיקון במחיר לאחר ראלי חד.

כסף (Silver) חוזר למרכז הבמה: למה המתכת הנשכחת הפכה לאחד הסיפורים החזקים של מחזור הסחורות? איך קונים כסף?

אחרי שנים שבהן עמד בצל הזהב והנחושת, הכסף חוזר ב-2025 למרכז השיח הפיננסי. לא מדובר בעוד ראלי ספקולטיבי או “רעש של שוק”, אלא בשילוב נדיר של כוחות מאקרו, גרעון פיזי עמוק וביקוש תעשייתי מבני , שילוב שממקם את הכסף כאחד הנכסים האסימטריים ביותר במחזור הסחורות הנוכחי.

בניגוד למתכות אחרות, כסף אינו צריך לבחור צד: הוא גם מתכת תעשייתית חיונית וגם נכס מוניטרי. דווקא הדואליות הזו היא שמסבירה מדוע, כאשר התנאים מסתדרים, התנועה במחיר יכולה להיות חדה, מהירה ולעיתים מפתיעה גם משקיעים ותיקים.

מתכת אחת – שני עולמות

כ-70% מהביקוש העולמי לכסף מגיע משימושים תעשייתיים: אלקטרוניקה, אנרגיה סולארית, תקשורת, תעשייה רפואית ותשתיות חשמל. שאר הביקוש מגיע מעולם ההשקעה – מטבעות, מטילים, ותעודות סל.

זהו שילוב נדיר. זהב, למשל, הוא נכס מוניטרי כמעט טהור. נחושת ואלומיניום הן מתכות תעשייתיות מובהקות. כסף יושב בדיוק באמצע – וכאשר גם התנאים הפיננסיים וגם הכלכלה הריאלית תומכים, הוא נהנה מ “רוח גבית כפולה”.

ניתוח מאקרו

הסביבה המאקרו-כלכלית של 2025 יצרה קרקע כמעט אידיאלית לכסף:

ריביות ריאליות נמוכות: או לכל הפחות ציפייה לירידה בהן , מגדילות את האטרקטיביות של נכסים חסרי תשואה.

דולר חלש :תומך במחירי סחורות המתומחרות בדולר.

אינפלציה עיקשת: לצד מדיניות פיסקלית מרחיבה מחזירה משקיעים לנכסים מוחשיים.

הרגישות של כסף לריביות ריאליות גבוהה במיוחד. במילים פשוטות: כאשר עלות ההחזקה של כסף יורדת, המחיר נוטה להגיב מהר ובעוצמה.

Supply / Demand: הסיפור האמיתי נמצא בפיזיקה של השוק

אם המאקרו מספק את הרוח, ההיצע והביקוש הם המנוע.

ביקוש חזק ומגוון- הביקוש לכסף מגיע ממספר חזיתות בו-זמנית:

אנרגיה סולארית- (PV) כסף הוא מרכיב קריטי בתאים פוטו-וולטאיים.

אלקטרוניקה ו-5G - מוליכות גבוהה, אמינות ודיוק.

Data Centers ו-AI - תשתיות חשמל, קירור, חיבורים ומגעים.

רפואה ותעשייה מתקדמת – בזכות תכונות אנטי-בקטריאליות.

השקעה פיננסית – חזרה של משקיעים פרטיים ומוסדיים.

גם אם מגזר אחד חווה האטה זמנית, האחרים ממשיכים להחזיק את הביקוש ברמה גבוהה.

היצע בעייתי - כאן נמצא אחד ההבדלים המהותיים בין כסף למתכות אחרות:

רוב הכסף בעולם מופק כתוצר לוואי של כריית עופרת, אבץ ונחושת. המשמעות היא שמחיר כסף גבוה לא מייצר באופן מיידי היצע חדש.

אין “Silver OPEC”, אין תגובת CAPEX מהירה, ואין יכולת לסגור פערי ביקוש בזמן קצר. זו הסיבה לכך ששוק הכסף סובל כבר שנים מגרעון מבני.

מלאים נמוכים: השוק ללא רשת ביטחון

המלאים הגלובליים של כסף נמצאים ברמות נמוכות היסטורית. זהו נתון קריטי:

כאשר שוק נכנס לגרעון עם מלאים מדוללים, הוא הופך רגיש במיוחד לזעזועים , גם קטנים. במצב כזה, עלייה חדה בביקוש או תקלה זמנית בהיצע עלולות לייצר מהלכים חדים מאוד במחיר, לעיתים בפרקי זמן קצרים.

AI, דאטה סנטרים והמעבר לחשמל: למה זה לא טרנד חולף

כסף הוא המוליך החשמלי הטוב בעולם. אין חומר שמספק שילוב דומה של מוליכות, אמינות ויכולת יישום בקנה מידה תעשייתי.

AI אולי לא “צורך כסף” ישירות, אך כל שרת, כל חוות דאטה, וכל הרחבה של רשת החשמל מגדילים את הצורך בכסף. זהו תהליך מצטבר:

AI → דאטה סנטרים → חשמל → תשתיות → כסף.

זה לא סיפור של רבעון או שנה. זהו Driver מבני לשנים קדימה.

עקומת העלות והאסימטריה במחיר

עלות ההפקה השולית של כסף נמוכה יחסית, אך בגלל מגבלות ההיצע, השוק אינו מגיב למחיר. התוצאה היא פרופיל מחיר מוכר:

עליות חדות ומהירות כאשר הביקוש עולה.

תיקונים חדים אך קצרים.

חזרה מהירה למגמת-על כל עוד הגרעון נמשך.

איך ניתן לרכוש כסף ?

השקעה בסחורות הינה בעלת סיכון גבוה ותנודתית !!! רצוי ומומלץ להיעזר ביועץ השקעות.

iShares Silver Trust (SLV)

תיאור: קרן סל (ETF) על מחיר הכסף, הגדולה והנזילה ביותר בעולם לחשיפה לכסף.

נכסים בניהול (AUM): כ-13–15 מיליארד דולר (משתנה בהתאם למחיר הכסף וזרימות).

גיבוי פיזי: מחזיקה כסף פיזי בכספות (בעיקר בלונדון), מגובה ב .Silver Bullion • דמי ניהול 0.50%: בשנה.

ביצועים: עוקבת בצורה הדוקה אחרי מחיר הספוט של הכסף, עם סטיית עקיבה נמוכה.

שורה תחתונה: כלי הסטנדרט למסחר וגידור בכסף, נזילות גבוהה מאוד, אופציות פעילות.

Aberdeen Physical Silver Shares ETF (SIVR)

תיאור: קרן סל (ETF) פיזית על כסף, אלטרנטיבה זולה יותר ל SLV.

נכסים בניהול (AUM): כ-1.5–2 מיליארד דולר.

גיבוי פיזי: מחזיקה כסף פיזי בכספות בלונדון, עם ביקורת שוטפת.

דמי ניהול: 0.30% בשנה.

ביצועים: עוקבת אחרי מחיר הכסף בדומה ל SLV, עם עלות נמוכה יותר אך נזילות נמוכה יחסית.

שורה תחתונה: מתאימה להחזקה ארוכה במחיר הכסף עם דגש על חיסכון בדמי ניהול.

Sprott Physical Silver Trust (PSLV)

תיאור: קרן Closed-End Trust המתמקדת בהחזקה של כסף פיזי אמיתי.

נכסים בניהול (AUM): כ-4–5 מיליארד דולר.

גיבוי פיזי: כסף פיזי בכספות בקנדה, תחת פיקוח ובקרה.

דמי ניהול: כ-0.60%–0.62% בשנה.

מאפיין ייחודי: ניתן לפדיון פיזי (בהיקפים גדולים), עלול להיסחר בפרמיה או דיסקאונט ל NAV

שורה תחתונה: הכלי הקרוב ביותר להחזקה פיזית של כסף דרך שוק ההון – מתאים לאופק ארוך.

|

נתון |

SLV |

SIVR |

PSLV (Sprott) |

|

סוג נייר |

ETF |

ETF |

Closed-End Trust |

|

דמי ניהול (שנתי) |

~0.50% |

~0.30% |

~0.60%–0.62% |

|

מיקום אחסון פיזי |

לונדון |

לונדון |

קנדה |

|

מחיר מול שווי נכסי(NAV) |

עוקב בדייקנות |

עוקב בדייקנות |

יכול להיסחר בפרמיה / דיסקאונט |

|

אפשרות פדיון פיזי |

לא |

לא |

כן (בהיקפים גדולים) |

|

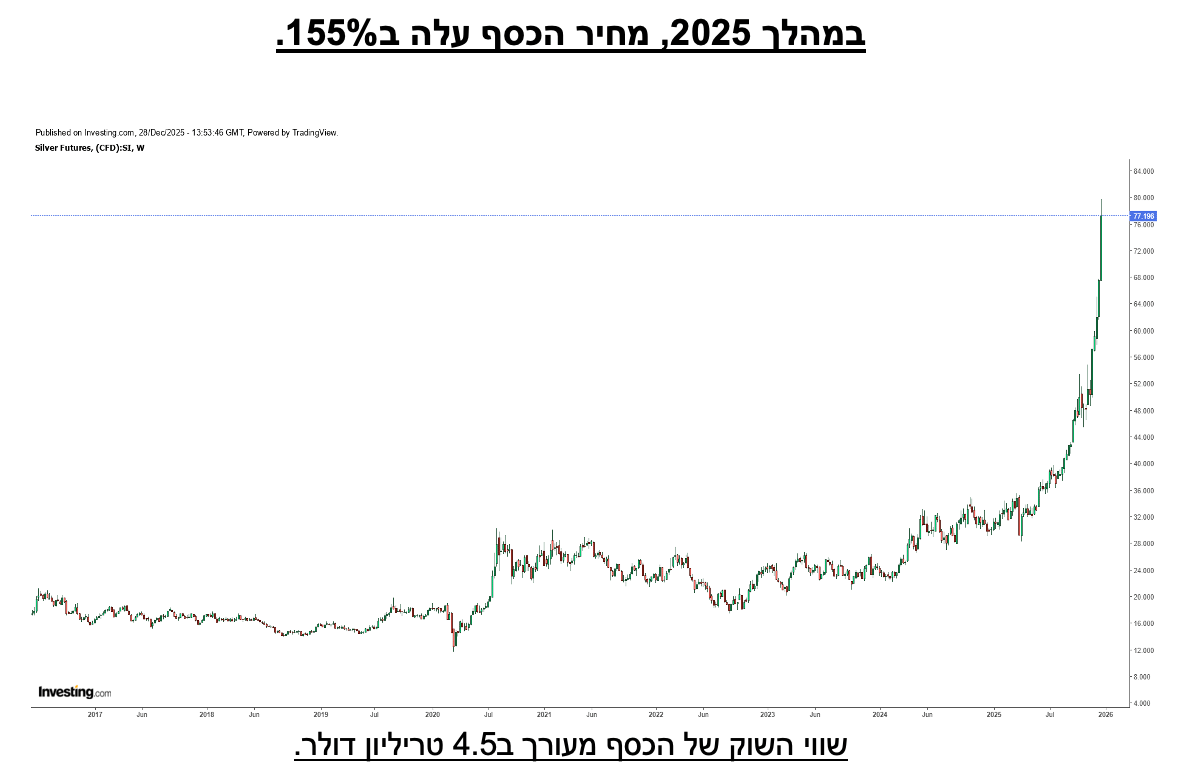

תשואה YTD (2025) |

156%~ |

~156% |

~155% |

חברות ציבוריות בעולם הכסף (SILVER)

הראלי בכסף אינו נשאר רק בשוק הספוט. הוא מתגלגל בעוצמה למניות כרייה עם חשיפה ישירה:

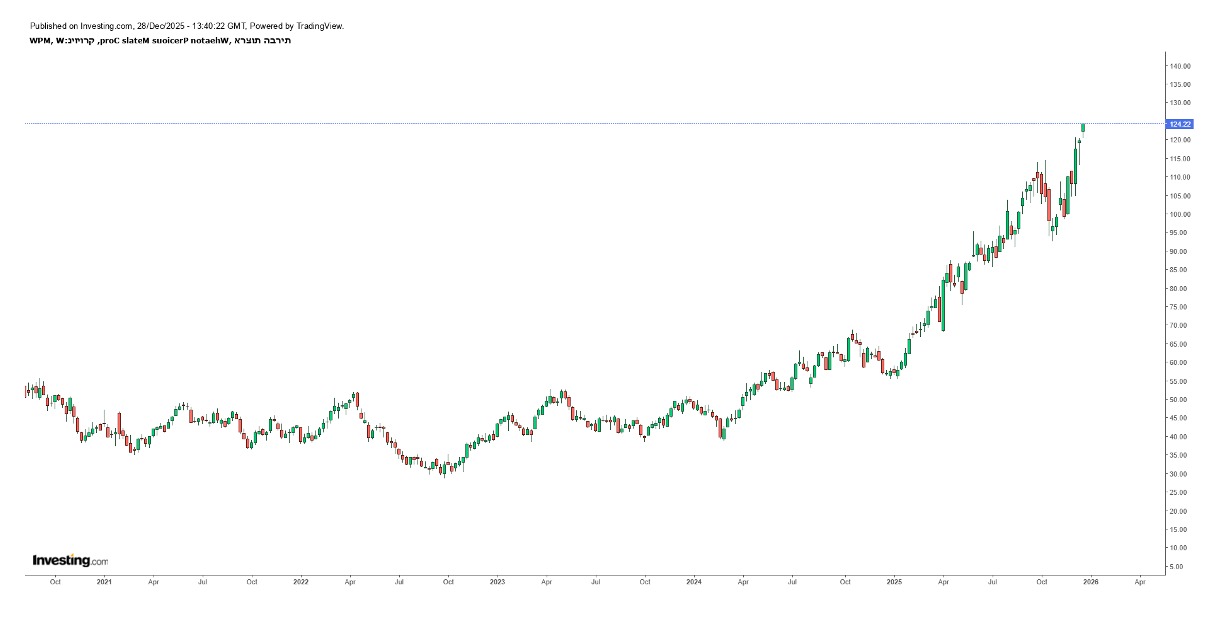

Wheaton Precious Metals (WPM) - שווי שוק 55.8 מיליארד דולר , החברה משקיעה בחברות כרייה ומרוויחה על הביצועים שלהן .

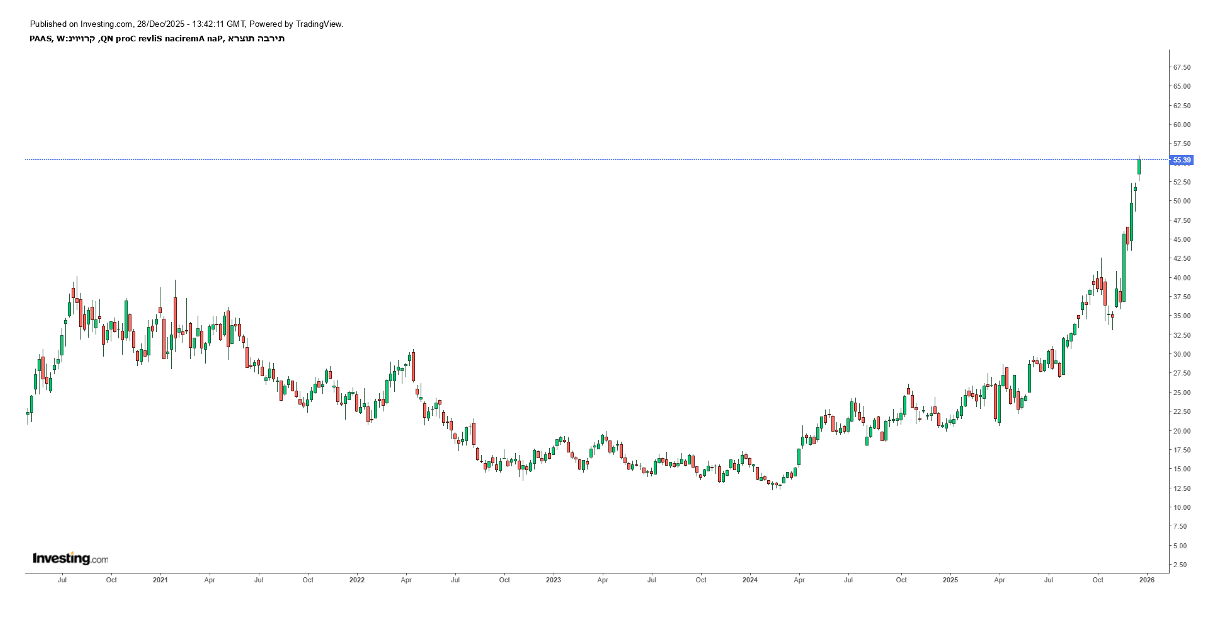

Pan American Silver (PAAS) - שווי שוק 22.7 מיליארד דולר. שחקנית גדולה עם פיזור גיאוגרפי וחשיפה משמעותית לכסף.

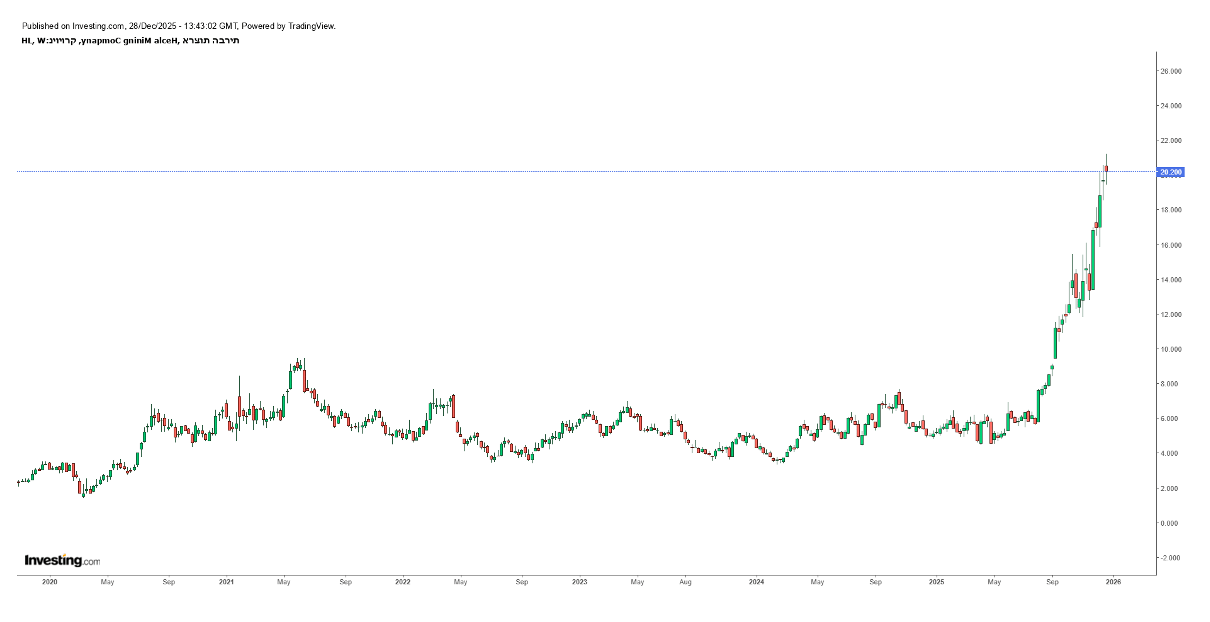

(HL) Hecla Mining-שווי שוק 13.6 מיליארד דולר יצרנית כסף אמריקאית עם מינוף תפעולי גבוה למחיר המתכת.

שלושתן מציעות “beta” שונה לראלי, אך כולן נהנות ממנו באופן ישיר.

הסיכונים – ומה יכול לשבור את הסיפור

כמו כל תזה חזקה, גם זו אינה חסינה:

עלייה חדה ובלתי צפויה בריביות ריאליות.

התחזקות מתמשכת של הדולר.

פריצת דרך טכנולוגית שמפחיתה משמעותית שימוש בכסף באנרגיה סולארית.

יציאת הון מאסיבית מתעודות סל.

עם זאת, רוב הסיכונים הללו הם מחזוריים ולא מבניים.

השורה התחתונה

כסף נמצא כיום בנקודת מפגש נדירה של מאקרו תומך, גרעון פיזי עמוק, מלאים נמוכים וביקוש תעשייתי מבני. זו אינה תזה של “טרייד קצר”, אלא סיפור רחב על מחזור סחורות שבו כסף עשוי להיות אחד המרוויחים הגדולים.

עבור משקיעים, המשמעות ברורה:

הכסף חזר להיות רלוונטי - לא כרעש, אלא כנכס עם פוטנציאל אסימטרי אמיתי.

מרווחים שוקי הון בע"מ.

קובי אליסוף - מנכ"ל.

אופיר גנץ - כלכלן ואנליסט.

יאיר מור - כלכלן ואנליסט .

חלק מהנתונים נלקחו ממאגרי מידע באמצעות כלי AI.

מסמך זה הוכן על ידי חברת א.ב. מרווחים שוקי הון בע"מ, יתכן כי מטבע הדברים יאפשר והפרטים יהיו חסרים או בלתי מעודכנים. אשר על כן מופנה מסמך זה לגופים מוסדיים מקצועיים כחומר מסייע ואין לקבל על סמך המסמך החלטות השקעה. אין במסמך זה ובכל הכלול בו משום יעוץ או הזמנה לרכוש (ואו למכור) את ני"ע המוזכרים בו .ואין בו משום תחליף לייעוץ המתחשב בנתונים או בצרכים המיוחדים של כל אדם. חברת א.ב. מרווחים שוקי הון בע"מ לא תהיה אחראית לכל נזק שיגרם , אם יגרם, למאן דהוא כתוצאה מהסתמכות על מסמך זה. חברת א.ב. מרווחים שוקי הון בע"מ מחזיקה עבור לקוחותיה ועבור עצמה, את ני"ע המוזכרים במסמך זה, כולם או חלקם, והיא עשויה למכור הן במגמת קניה והן במגמת מכירה