IBI בית השקעות

02/01/2026

Zoom על סקטורים

מאקרו גלובלי: השווקים הגלובליים רשמו ב-2025 שנה חיובית נוספת שבניגוד לשנים קודמות כללה הפעם גם את האפיק האג"חי שנתמך בהפחתות הריבית בארה"ב ובגוש היורו. הכלכלה הגלובלית נמצאת בשלבי התאוששות מהזעזוע השלילי של מלחמת הסחר, ונתמכת בשיפור בתנאים הפיננסים, במדיניות פיסקאלית מרחיבה ובשיעורי אבטלה נמוכים יחסית. השיפור המסתמן בסביבת הפעילות הגלובלית, לצד סביבת אינפלציה גבוהה וריבית שירדה לסביבה ניטראלית מקרבים את מחזור הפחתת הריבית הגלובלי לידי מיצוי. בעוד התמונה המסתמנת לכלכלה הגלובלית חיובית למדיי, האתגר העיקרי לשווקים טמון בתמחור הנוכחי בשווקים, שמגביל את פוטנציאל התשואות בשנה הקרובה לסביבה חד ספרתית, כאשר הסיכונים העיקריים מגיעים מהריכוזיות החריגה של מניות הטכנולוגיה הגדולות, דחיית הטיפול בחוב הממשלתי וחשש לפגיעה בעצמאות ה-Fed.

מאקרו ישראל: השלכות התארכות המלחמה הובילו לצמיחה נמוכה יחסית גם ב-2025. המשק צפוי לסגור חלקית את הפערים שנוצרו בעקבות התארכות המלחמה, עם צמיחה של 4.5%, בהשפעת הירידה בפרמיית הסיכון ושיפור הדרגתי במגבלות ההיצע. העברת התקציב ל-2026 עדיין אינה ודאית, אך בהנחה ומסגרת ההוצאות תישמר, צפוי להערכתנו גירעון של 4.5%-4% תוצר. שוק העבודה ימשיך להיות הדוק, על רקע ביקוש גבוה לעובדים, וימשיך להתאפיין בשיעור אבטלה נמוך ובקצבי שכר גבוהים יחסית, גורמים שיתמכו בביקוש המקומי ובסביבת אינפלציה מעל מרכז היעד, בפרט עם התפוגגות השפעת הייסוף בשקל. המדיניות המוניטארית תכוון להתאמת הריבית הריאלית לסביבה ניטראלית של כ-1.5%, בכדי שלא לייצר תנאים מרסנים מדיי, ולשם כך צפויה להערכתנו הפחתת ריבית לכ-3.75% בשנה הקרובה. ירידה נוספת בפרמיית הסיכון תחייב שיפור נוסף במצב הגיאו-פוליטי, כאשר גורמי הסיכון העיקריים לכך הם חידוש הלחימה והחלשת מערכת המשפט, כאשר התגברות אי הודאות בשנת הבחירות צפויה להגביר גם את התנודתיות בשוק המט"ח.

בנקים: המערכת הבנקאית מציגה בשלוש השנים האחרונות את התוצאות הטובות ביותר ששוק ההון פגש מזה מספר עשורים. תשואה דו-ספרתית להון היא עניין סטנדרטי ובחלק מהבנקים מדובר בתשואות שנושקות ל-20%. בהתאמה, גם התמחור של הבנקים נמצא ברמות שיא היסטוריות, בוודאי בכל הקשור למכפילי ההון. הסביבה המאקרו כלכלית שהיטיבה עם המערכת הבנקאית אמנם פגשה אתגרים משמעותיים בשנים האחרונות אך נראה שהמודל העסקי , מהלכי ההתייעלות ובעיקר הריבית והאינפלציה היו בצד החזק יותר של המשוואה. אל מול צפי לירידה בריבית וריסון האינפלציה אנו סבורים כי המערכת הבנקאית נמצאת בנקודת איזון שונה מבעבר וכי גם בסביבת ריבית נמוכה יותר אפשר לצפות לתוצאות מרשימות. לאור התמחורים הגבוהים של הסקטור אנו סבורים כי בשנת 2026 נכון יהיה לבחור את "הסוסים המנצחים" באופן סלקטיבי יותר.

נדל"ן מניב: בשנה החולפת סקטור הנדל"ן המניב המשיך להתמודד עם סביבה מאתגרת אשר היוותה המשך ישיר לשנת 2024. למרות זאת, החברות שמרו על שיעורי תפוסה גבוהים והציגו יציבות בגזרת ההכנסות כאשר חברות שהציגו עלייה ב-SPNOI בלטו לחיוב, אך סביבת הריבית המשיכה להשפיע לשלילה על השורה התחתונה. סקטור המסחר שבלט לטובה אשתקד בעקבות מיעוט טיסות לחו"ל, המשיך במומנטום החיובי גם בשנה הנוכחית, הודות לצרכן הישראלי שהוכיח את עצמו כחזק וזאת למרות הסביבה הכלכלית המאתגרת וחברות מוטות מסחר הציגו פדיונות יציבים בהשוואה לשנה שעברה שהייתה שנת שיא. במבט ל-2026 אנו מעריכים שהתמתנות הביקושים בסקטור המשרדים במעגל שני ושלישי לת"א תלווה אותנו גם השנה, והמגמה החיובית בסקטור המסחר תימשך בעקבות עמידותו של הצרכן הישראלי שהוכיח את עצמו בשנה האחרונה למרות ריבית גבוהה וגזירות כלכליות שנכנסו לתוקף בתחילת השנה. אנו סבורים שתמחור השוק נכון לנקודת הזמן הנוכחית אופטימי ומציג יחס סיכון – סיכוי הנוטה לסיכון כאשר האפסייד מוגבל נוכח הסביבה הנוכחית הכוללת ריבית גבוה בהסתכלות היסטורית. אנו מעריכים שסביבת הריבית לא צפויה להשתנות באופן מהותי שישפיע על שיעורי ההיוון של החברות, ואינה תומכת בהתרחבות מכפילים מעבר לרמה הנוכחית, ולכן אנו ממליצים על הסקטור בתשואת שוק, אך יש יוצאת מן הכלל.

נדל"ן למגורים: שנת 2025 הייתה אחת השנים המורכבות ביותר לסקטור הנדל"ן למגורים. סביבת הריבית הגבוהה, מגבלות בנק ישראל על מבצעי הקבלנים והמשך המלחמה, הובילו לירידה חדה במכירות בהשוואה לשנה הקודמת. יחד עם זאת, נתוני הרבעון השלישי הראו התאוששות במכירות, ומשבר כוח האדם שנגרם בעקבות המלחמה התמתן באמצעות גיוס עובדים זרים וישראלים אך הדבר גרם להתייקרות חדה בשכר העבודה ולעלייה במחירי תשומות הבנייה. במבט לשנה הקרובה אנו מעריכים שנמשיך לחזות באותן מגמות שליוו אותנו השנה – מחסור בכוח אדם ימשיך לייקר את עלויות הבנייה אך הפעם נראה שהקבלנים יצטרכו לספוג חלק מהעלויות וכפועל יוצא לפגיעה מסוימת ברווחיות. סביבת הריבית הגבוהה תישאר איתנו גם ב-2026 ותמשיך להקשות על רוכשי הדירות, וכפועל יוצא נמשיך לחזות בירידה במחירי הדיור שיסתכמו באחוזים בודדים, אך פיזור גיאוגרפי נכון יקל על המצב. למרות סביבה מאתגרת שתלווה אותנו גם השנה, אנו סבורים שתמחור סקטור הנדל"ן למגורים אטרקטיבי, ונעדיף חשיפה לחברות בעלות זרוע התחדשות עירונית עם פרויקטים בפריפריה וחברות עם דריסת רגל בשוק היוקרה.

תקשורת: שנת 2025 היתה מהשנים המוצלחות של ענף התקשורת בעשור האחרון עם תשואות מרשימות בסלקום ופרטנר (88% ו-68% בהתאמה) וביצועים מרשימים גם בבזק שעלתה מעל ל-37%. ביצועי המניות נשענו על ביצועים חזקים שכללו עלייה בשורת ההכנסות וזאת במקביל להמשך מהלכי התייעלות וירידה בהיקפי ההשקעות. והתוצאה – שיפור משמעותי בתזרים החופשי של החברות. במקביל, כל החברות בענף מחלקות דיבידנדים, היקפי החוב ירדו והאופטימיות שהייתה מאוד זהירה בשנים האחרונות סחפה התבססה יחד עם תוצאות רצף דוחות שמציגים שיפור במרבית הפרמטרים. בתחום הקווי, לאחר שנים רבות של השקעות מאסיביות, שנת 2026 תסמן את תחילת התקופה בה השיפור בתוצאות יגיע. האתגר ימשיך להיות השמירה על המתח שבין רווחיות הפרויקטים (ואולי אף הגדלתה) לבין התחרות על נתחי שוק ונראה שבמובן זה, על אף המחירים הנמוכים, בראייה גלובאלית השוק הישראלי מאוזן. העניין הגדול שירכזו החברות בשנת 2026 ימשיך להיות היכולת לייצר מזומנים בשיעור שיצדיק את עליית מחיר המניות ואף יותר מכך.

גז ונפט: שנת 2025 תיזכר כשנת המבחן המשמעותית ביותר של סקטור האנרגיה הישראלי ושל תשתיות האנרגיה בישראל בשנים האחרונות. שנה שהחלה בלחץ קיצוני על המערכת ומסתיימת בהסרת חסם רגולטורי משמעותי ביותר. על רקע המערכה הצבאית הישירה מול איראן ביוני 2025 ועצירת ההפקה הכפויה שנגזרה ממנה, המדד המקומי לא רק ששרד, אלא הציג תשואה של מעל 40% נכון לדצמבר 2025. העליות נשענו על התממשות התחזיות שלנו בשלושה צירם מרכזיים: (1) קשיחות הביקושים המקומיים, שהוכחה בזמן אמת כאשר ההשבתה ביוני המחישה כי למשק הישראלי אין יתירות אנרגטית ללא זרימה של גז טבעי, עובדה שחיזקה את מעמד הסקטור כנכס לאומי קריטי שאין לו תחליף (2) יכולת ההתאוששות המהירה, כפי שהשתקפה בחזרה לשיאי תפוקה ברבעון השלישי שקיזזה את הפגיעה ברבעון השני (3) האירוע הרגולטורי של סוף השנה עם האישור המסתמן לייצוא 130 BCM למצרים ממאגר לוויתן, מהלך שמשנה את כללי המשחק ומסיר את עננת אי-הוודאות מעל הסקטור. במבט ל-2026 אנו מעריכים כי הסקטור משלים מעבר משלב של ניהול משברים וסיכונים לשלב של קצירת פירות, כאשר הסרת החסמים בלוויתן, השלמת ההרחבות הפיזיות בתמר במהלך הרבעון הראשון של 2026, ההתאוששות המלאה בתפוקה ושנת הפקה מלאה בפרויקטים בינלאומיים כמו שננדואה לצד קבלת ה-FID בסי ליון, צפויים להוביל לקפיצת מדרגה בתזרים המזומנים החופשי ולהאצת פרויקטי ההרחבה הגדולים. כל זאת על רקע מגמת ירידה בריביות והתעצמות הביקושים הגלובליים לאנרגיה זמינה, רציפה ואמינה עבור תעשיית ה-AI ומרכזי הנתונים, מגמה שממתגת מחדש את הגז הטבעי כתשתית טכנולוגית הכרחית לשנים הקרובות.

אנרגיה מתחדשת: בשנת 2025 מניות הסקטור התנתקו מהקורלציה ההפוכה לריבית ועברו להיסחר בקורלציה ישירה לביקושי ה-AI, מה שהוביל לביצועי יתר מרשימים של החברות הישראליות, ובראשן או.פי.סי ואנלייט. בעוד סביבת הריבית ירדה וצפויה להתייצב סביב 3.00%-3.25% בשנים הקרובות, שנת 2026 מסמנת מעבר מהאתגר הפיננסי לאתגר הפיזי של מגבלות הרשת, מכסים ושרשראות אספקה. במציאות זו, האגירה הופכת לנכס האסטרטגי הקריטי ביותר, והמפתח להצפת ערך עובר ליכולת ביצוע וחיבור בפועל. אנו מעריכים כי חברות בעלות פלטפורמה היברידית וגמישות גלובלית, ימשיכו להוביל ולנצל את התיאבון של ענקיות הטכנולוגיה לחשמל זמין.

קמעונאות מזון: בשנת 2026 אנו צופים עלייה מתונה במחירי המזון, על רקע התייקרות חלק מהתשומות לצד סביבה צרכנית רגישה יותר למחיר. הפסקת הלחימה, הירידה בתגמול למשרתי מילואים והתגברות השיח על יוקר המחיה צפויים לחזק צרכנות סלקטיבית ולהגביל את יכולת הרשתות והספקים לבצע העלאות מחיר משמעותיות. במקביל, אנו מעריכים חזרה לדפוסי ביקוש יציבים ולרמות יציאה לחו"ל הדומות ל־2025, שתשמש כשנת בסיס מייצגת. בשנת 2026 תימשך מגמת ההתייצבות בביקושים, לצד תרומה ממנועי צמיחה חדשים והתרחבות בפריסת הסניפים. שיפור בתנאי הסחר (הרחבת היבוא ושערי חליפין נוחים), העלאות מחיר מתונות וירידה קלה בהוצאות התפעול - בעקבות קליטת עובדים זרים ואוטומציה ברשתות - צפויים לתמוך בהתרחבות מתונה של המרווחים. למרות הצפי לצמיחה מתונה ב־2026, העליות המשמעותיות במחירי מניות הענף בשנה האחרונה מצדיקות מעבר להמלצות סלקטיביות בסקטור.

טכנולוגיה: שנת 2025 תיזכר כשנה שבה הכסף הגדול זרם לתשתיות הפיזיות שמאפשרות את מהפכת ה-AI: אחסון, זיכרון, אנרגיה וביטחון. עם זאת, מתחת לפני השטח מבעבע חשש אחר. ענקיות הטכנולוגיה שופכות מאות מיליארדי דולרים על CapEx, והשוק מתחיל לאבד סבלנות. התזה שלנו רואה את 2026 ב-2 צירים מרכזיים: (1) כשנת חובת ההוכחה שבא ה-AI יצטרך לעבור משלב ההבטחות לשלב הרווחים. חברות שלא יראו החזר השקעה (ROI) ברור על תשתיות הענק שבנו בשנים האחרונות ייענשו, וזאת למרות הביקושים האדירים למוצריהן. (2) להערכתנו 2026 תהיה השנה שבה ה-AI יתחיל לעבור ממרכזי הנתונים למכשירי הקצה (Edge AI), מה שעשוי לתדלק את הביקוש לרכיבי זיכרון ואחסון, אך גם לשנות באופן מהותי את ציפיות הצמיחה של תעשיות שנשענו על תחזיות אופטימיות של ביקושים אין סופיים על רקע מגמת מרכזי הנתונים. מדד ה-XLK סיים את השנה בעליות חזקות של כ-25% אך הנתון הזה מסתיר שונות קיצונית בין המנצחות (חומרה), והמפסידות (התוכנה) שעדיין מחפשות את המודל העסקי המתאים לעידן ה-AI, ולכן נשארו מאחור. בזירה המקומית, הטכנולוגיה הישראלית התגלתה כההפתעה הגדולה של השנה, כאשר מדד הטק עילית הציג ביצועי יתר משמעותיים עם תשואה של כ-50% כשהוא נהנה מתהליך של סגירת פערים ומהיחלשות הדולר הגלובלי שאיבד כ-10% מערכו, מגמה שסיפקה רוח גבית חזקה לרווחיות הדולרית של החברות בסקטור.

IT: שנת 2025 הייתה שנה חזקה במיוחד למניות ה-IT שהציגו תשואה עודפת משמעותית עם זינוק של כ-65% במדד הענפי. החברות הגדולות הפגינו חוסן עסקי ושיפור בתוצאות למרות אתגרי המאקרו והמלחמה, הודות לביקושים קשיחים במגזר הציבורי-ביטחוני ופעילות ערה בתחומי הענן והדיגיטל. במבט לשנת 2026, אנו מעריכים כי הסקטור ימשיך ליהנות מתנופה עסקית הנתמכת בצפי לצמיחה עודפת של התמ"ג העסקי, ירידה בסביבת הריבית ותחיית שוק המיזוגים והרכישות, כדוגמת המיזוג בין מטריקס ומג'יק. עם זאת, רמות המכפילים הנוכחיות נסחרות בטווח העליון של הממוצע ההיסטורי, ולכן אנו סבורים כי האלוקציה לשנה הקרובה צריכה להיות סלקטיבית יותר. אנו מעריכים כי הפוטנציאל להצפת ערך יגיע משילוב של צמיחה אורגנית, סינרגיות תפעוליות וניצול קופות המזומנים לביצוע עסקאות, כשאנו בעמדה כי יש לתת משקל יתר לחברות מטריקס וחילן.

שוק המניות

שנת 2026: סלקטיביות היא שם המשחק

שנת 2025 המשיכה את המגמה החיובית של השנה שעברה, כאשר מדד המעו"ף חצה את השיא מעל 50 פעמים ואף הציג תשואות יתר משמעותיות מול מדדי חו"ל. זאת על אף המשך הלחימה מול 7 זירות שונות וביניהן המשמעותית ביותר שהייתה מול איראן לצד המשך הלחימה בעזה ובצפון. כל הסקטורים המרכזיים הציגו עליות חדות, אם כי סקטור הביטוח בלט מעל כולם עם תשואה פנומנלית של כ-168%, כאשר אחריו סקטור הבנקים המשיך להציג ביצועים מרשימים עם זינוק של כ-70% מתחילת השנה.

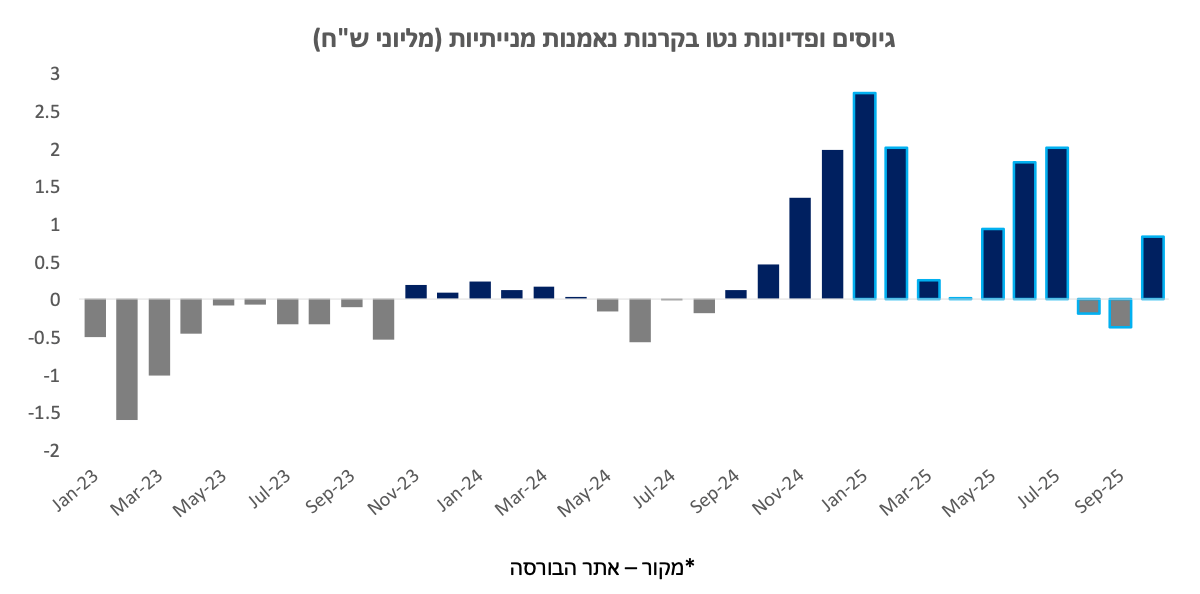

בתחילת השנה נרשמו גיוסים בקרנות הנאמנות המנייתיות, מגמה שנמשכה בחודשים מאי עד יולי, אך התהפכה בחודשים אוגוסט וספטמבר בהם נרשמו פדיונות ואילו בחודש אוקטובר חזרו הגיוסים. בשוק ההנפקות נרשמו למסחר 22 חברות חדשות, התעוררות משמעותית לעומת שנה שעברה בה הנפיקו 5 חברות בלבד.

אז איך נראתה שנת 2025 במספרים:

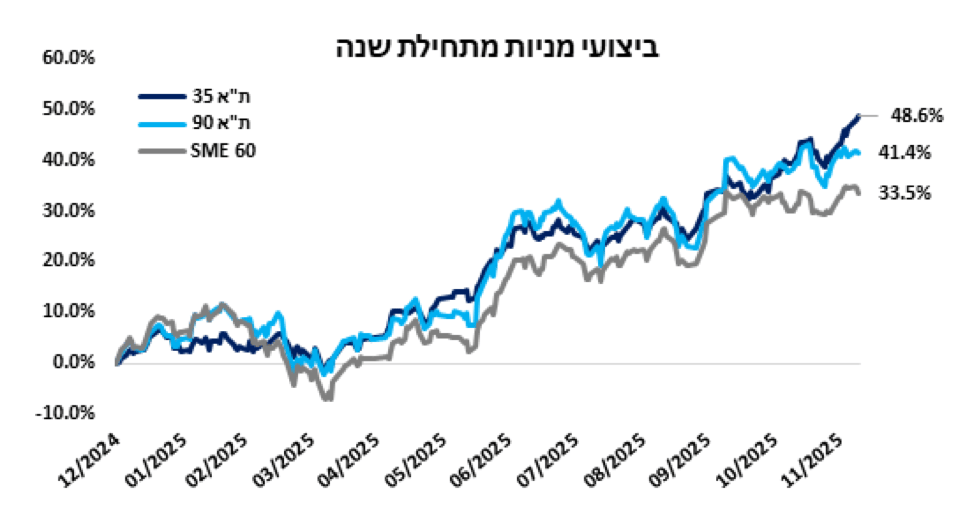

שנת 2025 הייתה שנת שיאים כאשר המדדים המובילים הציגו כולם תשואות דו-ספרתיות עם קידומת של 3-4. מבין המדדים בלט מדד ת"א 35 עם תשואה של 50%, כאשר אחריו עלו מדד ת"א 90 ומדד SME 60ב- 42% ו-33% בהתאמה. מניות השורה הראשונה הציגו תשואה עודפת לראשונה מאז שנת 2022 בעיקר בזכות עליות של מניות מסקטור הפיננסים והביטחוני.

המצטיינת של השנה היא מניה מתחום התעשייה הביטחונית - ארית תעשיות שעלתה ב-379%, לצדה בלטו מניות מתחום השירותים הפיננסים כמו מיטב השקעות ומור השקעות שעלו ב 285% ו-292% בהתאמה, ואחריהן חברת תורפז מתחום המזון ומניית משק אנרגיה שעלו ב 220% ו152% בהתאמה. ברמה הענפית, אלו שהחזיקו במדד מניות הביטוח נהנו מתשואה עודפת של 168% (!), אם כי לצד התשואה המרשימה של מניות הביטוח הציגו יתר המדדים ביצועים לא פחות מרשימים דוגמת מדד הבנקים שעלה בכ-70% ומדד טכנולוגיה שעלה בכ-50%. יתר המדדים הציגו תשואות דו-ספרתיות גבוהות כאשר בתחתית הרשימה מדדי הביומד והנדל"ן עלו "רק" ב-14% ו-19% בהתאמה.

בחינה של מדד הייחוס שלנו מעלה כי האפסייד הגלום במדד ת"א 125 עומד על 9%, ועל כן סולם ההמלצות הדינאמי שלנו מתעדכן בהתאמה. אנו סבורים כי על מנת להצדיק את הסיכון של השקעה במניה בודדת חלף ההשקעה במדד המשקיעים ידרשו אפסייד שגבוה מ-14%. באופן כללי ניתן לומר שהמחירים בשוק המקומי מתוחים יותר בהשוואה לעבר, אך גם כאן אנו שמים את הדגש על הסקטורים הזולים יותר והזולים פחות בשום לב לסיכון הגלום. נכון לכתיבת שורות אלו אנו סבורים כי קיים אפסייד כלכלי נאה במניות התקשורת, הקמעונאות ובחלק מהבנקים. בסקטור ה-IT ובייחוד בנדל"ן אנו מעריכים שנדרשת בחירה נקודתית יותר. האופטימיות המשתקפת בשווקים לאור הירידה בפרמיית הסיכון גוזרת להערכתנו מרווחי ביטחון מצומצמים יותר ומכאן שהסלקטיביות תהיה המפתח להשגת תשואה עודפת בשנה הקרובה.