יונתן כץ וכלכלני לידר שוקי הון

04/01/2026

יציבות בריבית מחר, אבל מה תהיה תחזית הריבית? / תמונה: Dreamstime

יציבות בריבית מחר, אבל מה תהיה תחזית הריבית? / תמונה: Dreamstimeבנק ישראל יעדיף להמתין עם הורדת הריבית לחודש פברואר, בהתאם לגישת הזהירות המוניטארית עם דגש על סיכוני האינפלציה.

השוק יגיב בעיקר לתחזית הריבית של בנק ישראל ולמסיבת העיתונאים של הנגיד.

אנו צופים שבנק ישראל יעדיף להציג טווח תחזית ריבית בסוף רבעון ד' 26 של בין 3.5% ל- 3.75%.

הרכישות בכרטיסי האשראי עלו ב- 2% בנובמבר, ולפי בנק ישראל הן "שוהות מעל קו המגמה", אינדיקטור לביקוש ער.

בארה"ב, הפעילות הכלכלית במחצית הראשונה של השנה תיהנה ממדיניות פיסקאלית ומוניטארית מרחיבה.

שוק האג"ח: בינואר, האוצר הגדיל במעט את קצב הגיוס השבועי ל- 2.9 מיליארד ₪ (בממוצע) מ- 2.5 מיליארד, בהתאם לתחזית שלנו. עדיין מדובר בכמות נמוכה יחסית שתקלט בקלות על ידי השוק. קיימת עדיפות לאפיק השקלי הבינוני-ארוך ולצמוד הארוך.

מדיניות מוניטארית "זהירה" תתמוך באי שינוי בריבית מחר

אנו סבורים שבנק ישראל לא יוריד את הריבית מחר, אך לא מדובר בהחלטה פשוטה.

הנימוקים בעד הורדת ריבית:

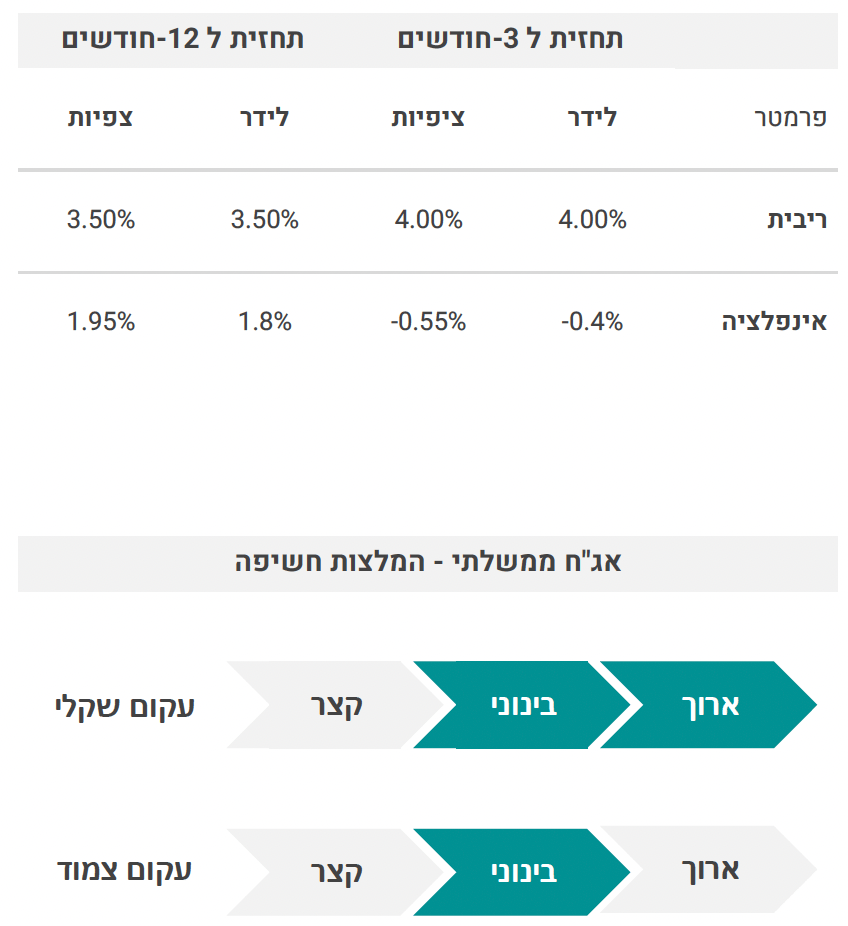

זה החודש השלישי ברציפות שבו האינפלציה בפועל מצויה בתוך תחום היעד, והיא אף התמתנה ל- 2.4% בנובמבר לעומת 2.5% בחודש הקודם. אינפלציית הליבה נותרה ברמה מתונה של כ-2.7%, בעוד שהליבה ללא השפעת צעדי ממשלה נותרה יציבה על 1.9%. במקביל, ניכרת התמתנות הן במחירי הסחורות והן במחירי השירותים, כולל מחירי השכירות.

ציפיות לאינפלציה שנה קדימה סביב 2% (ממוצע החזאים) או מתחת ל- 2% (לפי שוק האג"ח).

לאחר פרסום מדד ינואר ב- 15 בפברואר, האינפלציה YOY צפויה לרדת אל מתחת ל- 2%, מה שגם יעלה את הריבית הריאלית במשק.

מאז החלטת הריבית האחרונה, השקל התחזק ב- 2.2% מול סל המטבעות.

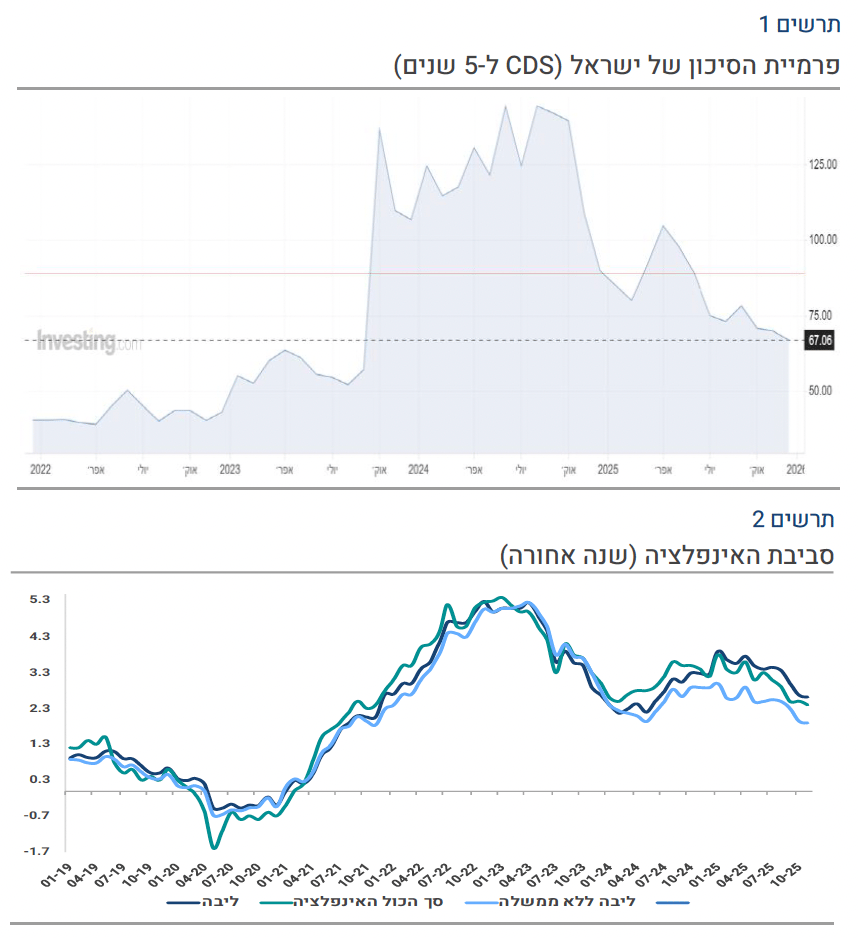

מאז ההחלטה האחרונה פרמיית הסיכון של ישראל המשיכה לרדת.

שוק הדיור ממשיך להפגין חולשה. מחירי הדיור ירדו ב- 0.5% בסקר האחרון וירדו ב- 2.6% מחודש אפריל. מסתמנת חולשה גם בביקוש לדיור. הורדת ריבית עשויה לייצב את שוק הדיור.

הפד הוריד שוב את הריבית ל- 3.5% (פעם שלישית ב- 2025). יחד עם זאת, מספר מדינות נמצאות בסיום מחזור ההקלה המוניטארית ואף שוקלות להעלות את הריבית.