אלכס זבז׳ינסקי, כלכלן ראשי בבית ההשקעות מיטב

04/01/2026

תחזית האינפלציה יורדת / תמונה: Dreamstime

תחזית האינפלציה יורדת / תמונה: Dreamstimeעיקרי הדברים

ישראל

אנו מעריכים שבנק ישראל יותיר השבוע את הריבית ללא שינוי, אך היא צפויה לרדת בפברואר.

נתוני הרכישות בכרטיסי אשראי והפדיון בענפי המשק משקפים רמת ביקושים גבוהה בכלכלה.

נתוני הייצור התעשייתי מציגים קיפאון ואף ירידה של המכירות ליצוא, מלבד בתעשיית טכנולוגיה עילית.

ההאצה במתן אשראי לעסקים ולמשקי בית תומכת בצמיחת המשק.

העלייה המהירה בשווי תיק הנכסים הכספיים של הציבור מגבירה ביקושים באמצעות יצירת "אפקט העושר".

בעקבות הוזלת הדלק הורדנו את תחזית האינפלציה ל-12 החודשים הבאים ל-1.7%.

עולם

הקונצנזוס הרחב של תחזיות גופי השקעה הגדולים בעולם לכלכלה העולמית ולשווקים צופה ש-2026 תמשיך את המגמות של התקופה האחרונה.

קונצנזוס התחזיות לשוק המניות האמריקאי מנוגד לשיעורים שמלמד הניסיון של עשרות רבות של שנים.

ישראל

הביקושים במשק מתחזקים

האינדיקאטורים האחרונים מצביעים על צמיחה יחסית מהירה בביקושים בחודשים האחרונים:

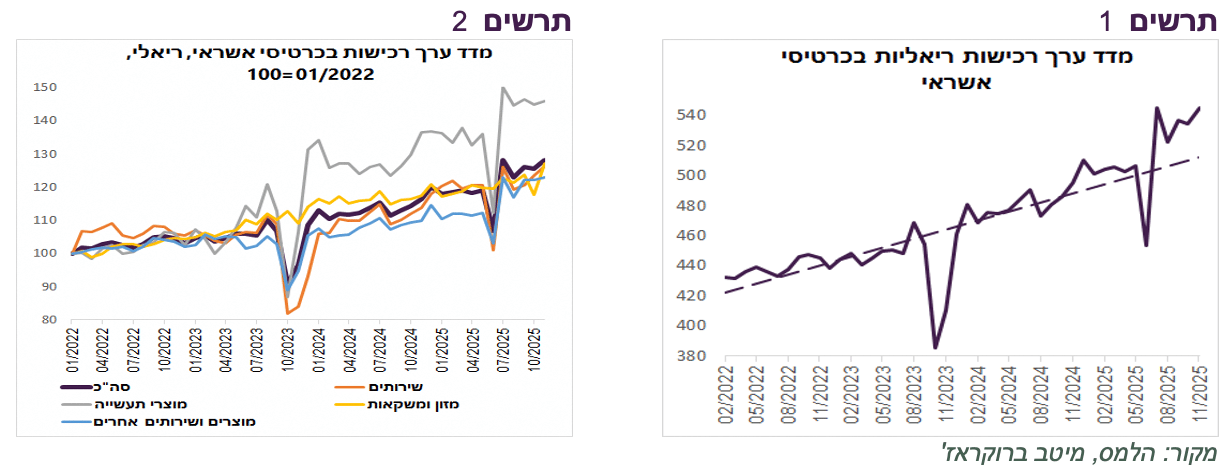

מאז סיום המלחמה באיראן הרכישות בכרטיסי אשראי ממשיכות להיות גבוהות מהמגמה שהייתה לפניה (תרשים 1). מתחילת השנה קצב הגידול השנתי ברכישות הריאליות עומד על כ-7% (על פי הנתונים מנוכי עונתיות), אך בחודשים האחרונים הוא הגיע לכ-12.6% (על פי נתוני המגמה).

נרשם גידול מהיר במיוחד ברכישות השירותים (ביטוח, טיסות, אירוח ופנאי ובילוי) ובקטגוריה של מוצרים ושירותים אחרים (דלק, חשמל, מחשבים ותוכנה, תקשורת, רפואה וכו'). עם זאת, רק צריכת מוצרי תעשייה (הלבשה, מוצרי חשמל ואלקטרוניקה, רהיטים וכו') גבוהות הרבה יותר מהמגמה שהייתה לפני

המלחמה (תרשים 2). כפי שציינו באחת הסקירות האחרונות, צריכת שירותים עדיין נמוכה משמעותית מהמגמה ארוכת הטווח וצפויה לצמוח בקצב גבוה ב-2026. גידול בצריכת שירותים צפוי להוביל לעלייה בביקוש לעובדים.

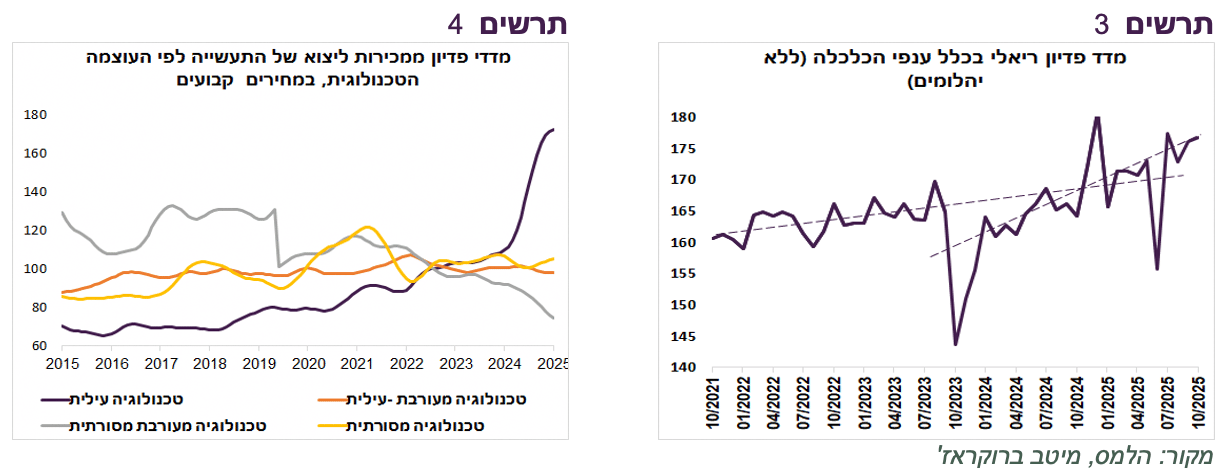

מדד הפדיון הריאלי בכלל ענפי המשק צומח במתחילת 2024 בקצב גבוה יותר מאשר לפני המלחמה. בחודשים האחרונים הוא עקף את המגמה שהייתה לפני המלחמה (תרשים 3). הקצב הגבוה ביותר נרשם בחודשים האחרונים בענפי המסחר, הפיננסים והחינוך.

התעשייה הישראלית מפוצלת בין טכנולוגיה עילית וכל היתר

בתחום התעשייה ניכר פיצול בין תעשיית טכנולוגיה עילית, שכוללת בעיקר ייצור תרופות, מחשבים ומכשור אלקטרוני (שבבים לדוגמה) לבין כל יתר סוגי התעשייה שכוללת גם את תעשיית הנשק והתחמושת.

מדד הייצור התעשייתי של טכנולוגיה עילית עלה מתחילת השנה בשיעור שנתי של 20.5%, אך ללא טכנולוגיה עילית המדד ירד ב-0.7%. במכירות התעשייה לשוק המקומי ההבדלים יותר קטנים. הפדיון עלה ב-6.5% גם בענפי התעשייה ללא טכנולוגיה עילית.

אולם, במכירות ליצוא הפערים עצומים. מכירות התעשיות טכנולוגיה עילית ליצוא צמחו ריאלית ב-50% השנה ושל היתר ירדו ב-3.8%, כאשר בחודשים האחרונים הירידה החריפה לשיעור שנתי של 7%. הירידה או קיפאון במכירות ליצוא מחמירה במיוחד בתעשייה מעורבת מסורתית (מוצרי נפט גולמי, גומי ופלסטיק, מתכות בסיסיות, וכו') (תרשים 4).

מלבד האתגרים של מלחמת הסחר בעולם, המכסים שהטילה ארה"ב והיחס שלילי כלפי ישראל, לאחרונה מכבידה על תעשיית היצוא הישראלית גם התחזקות השקל.

מנוע הצמיחה – גידול באשראי

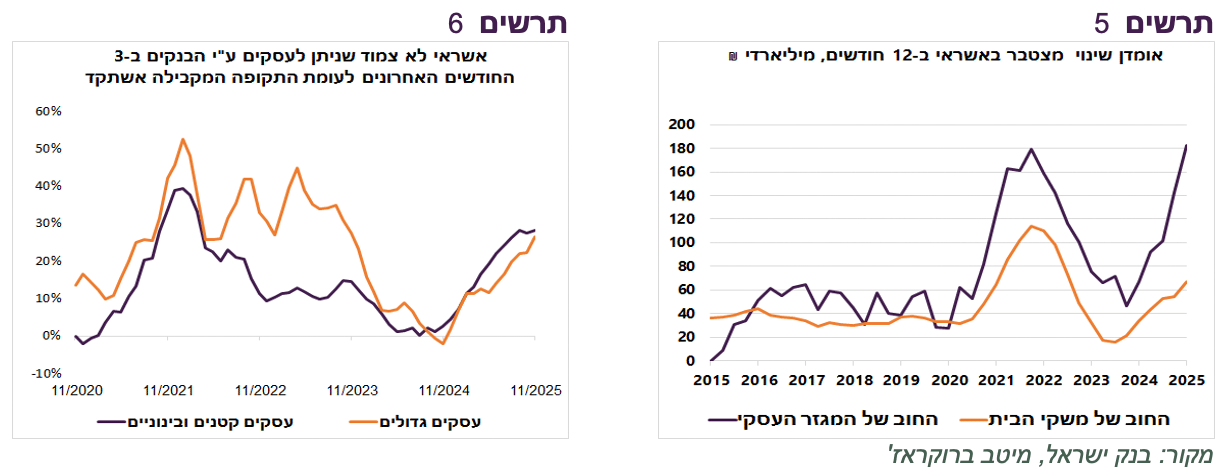

האשראי החדש שניתן למגזר העסקי במשק (כולל חברות כרטיסי אשראי, המוסדיים והזרים, אך לא כולל חברות אשראי חוץ בנקאי) גדל בשנה האחרונה (עד סוף הרבעון השלישי) בכ-182 מיליארד ₪, מעל השיא שנקבע ב-2022 (תרשים 5). נציין במיוחד שקצב הגידול באשראי לעסקים קטנים ובינוניים במערכת הבנקאית היה גבוה יותר מאשר לעסקים גדולים, מצב חריג בשנים האחרונות (תרשים 6). גם הגידול באשראי למשקי בית מתחיל להאיץ, כולל האשראי הבנקאי והאשראי הניתן ע"י חברות כרטיסי אשראי. גידול באשראי הוא מנוע צמיחה חשוב של המשק השנה.

מנוע הצמיחה – גידול בתיק הנכסים הכספיים של הציבור

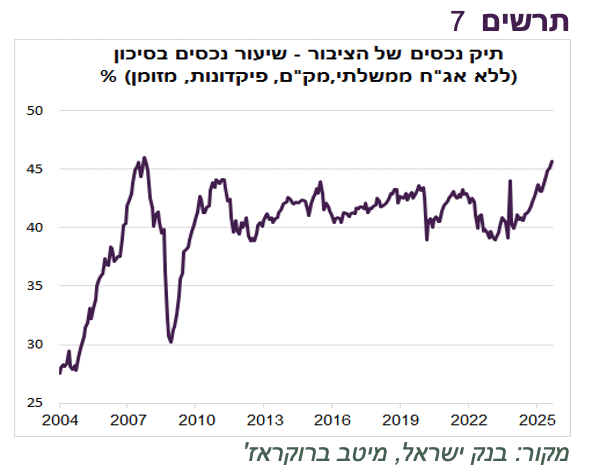

תיק הנכסים הכספיים של הציבור ממשיך לגדול בקצב גבוה של כ-15% בשנה האחרונה, הרבה יותר מהר מצמיחת התמ"ג נומינאלי. כתוצאה מזה, היחס בין גודל תיק הנכסים לתמ"ג הגיע ברבעון השלישי לשיא של כל הזמנים של 333%. לפני הקורונה הוא אף פעם לא עלה מעל 300%.

משקל הנכסים בסיכון בתיק (ללא מזומן, פיקדונות, אג"ח ממשלתיות ומק"מ) הגיע לכמעט 46%, הרמה הגבוהה ביותר מאז אוקטובר 2007 (תרשים 7). גידול מהיר בתיק הנכסים תומך בביקושים באמצעות יצירת "אפקט העושר".

שורה תחתונה: המשק ממשיך לצמוח בקצב יחסית גבוה, תוך הישענות על מספר מנועי צמיחה

הריבית צפויה להישאר ללא שינוי, אך זאת לא "החלטה חלקה"

אנו מעריכים שבנק ישראל יותיר את הריבית ללא שינוי בהחלטתו השבוע, אך הנימוקים להחלטה רחוקים מלהיות חד משמעיים. הנטייה להשאיר ריבית ללא שינוי נתמכת בעיקר ע"י הציפיות להתפתחויות האפשריות בעתיד:

המשק נמצא בתהליך של האצה בביקושים. נתוני הצמיחה לרבעון השלישי והאינדיקאטורים השוטפים לחודשים אוקטובר ונובמבר מעידים על גידול בביקושים. בנק ישראל צפוי לעדכן כלפי מעלה את תחזית הצמיחה ל-2026. ההאצה בצמיחה, תוך גידול בביקוש הפנימי עשויים להגביר אינפלציה.

הגירעון הממשלתי שאושר ל-2026 גבוה וממשיך מדיניות פיסקאלית מרחיבה. אם זאת, לא ברור אם יאושר. תקציב המשכי עלול להיות מרסן מדי.

בשוק העבודה חסרים עובדים, בעיקר בענפי השירות. האבטלה ברמה נמוכה מאוד. קצב עליית השכר במגזר העסקי מתחזק. מצב זה מייצר תנאים להתגברות עליות מחירים.

השווקים הפיננסיים בישראל, בפרט שוק המניות, עלו בשיעור חד ומגבירים חשש להתלהבות יתר.

לעומת זאת, האירועים שמתרחשים בפועל דווקא תומכים בהורדת ריבית:

האינפלציה יורדת. מגמת ירידה מתפרסת על מוצרים ושירותים עיקריים. לאחרונה מסתמנת התמתנות גם בסעיף הדיור.

ציפיות האינפלציה של השוק ושל החזאים נמוכות.

השקל ממשיך להתחזק. התחזקות השקל פוגעת ביצוא כפי שעולה מסקרי העסקים ומנתוני מכירת התעשייה ליצוא.

שוק הנדל"ן למגורים ממשיך לסבול מירידה במכירות ובמחירים. המשך המגמה מגביר סיכון למשבר בענף הבניה.

שורה תחתונה: לפי הערכתנו, בנק ישראל יותיר את הריבית ללא שינוי. אנו מצפים שהריבית תרד בהחלטה הבאה בחודש פברואר.

עולם

מה אומר הקונצנזוס הרחב והאם הוא מסתדר עם ההיסטוריה?

מלבד האירועים באיראן וונצואלה, שעשויים לגרום לשינויים גיאופוליטיים ולהשפיע על השווקים, שבוע שעבר היה חסר נתונים כלכליים או מהלכים דרמטיים בשווקים.

ניצלנו את השקט כדי לבחון באמצעות AI תחזיות הקונצנזוס לגבי 2026 של 60 גופי השקעה המובילים בעולם שפורסמו ע"י בלומברג. בטבלאות למטה מוצגות תחזיות הקונצנזוס עם ציון של גודל הקונצנזוס באחוזים מסך התחזיות שניתנו לגבי ההתפתחויות הכלכליות ולביצועים של אפיקי השקעה שונים השנה:

צמיחה, אינפלציה וריבית ה-FED

|

קונצנזוס |

אחוז מהגופים שתומכים בקונצנזוס |

|

צמיחה גבוהה בארה"ב (מעל 2.3%) |

25% |

|

צמיחה בינונית בארה"ב (1.8%-2.3%) |

44% |

|

צמיחה נמוכה בארה"ב |

31% |

|

צופים הסתברות מהותית למיתון |

6% |

|

צופים אינפלציה מעל 2.5% בארה"ב |

69% |

|

ה-FED יוריד ריבית פעם אחת או לא יוריד בכלל |

10% |

|

ה-FED יוריד ריבית פעמיים (0.5%) |

40% |

|

ה-FED יוריד ריבית 3 פעמים ויותר |

50% |

|

AI ימשיך להיות מנוע מרכזי לשוק/לכלכלה ב-2026 |

85% |

|

זהירות לגבי AI – מהווה סיכון וולואציות / ROIC / מוניטיזציה |

55% |

מניות

|

קונצנזוס |

אחוז מהגופים שתומכים בקונצנזוס |

|

נאמר מפורשות ששוק המניות לא בועה |

13% |

|

סיכון להתפוצצות בועה/ תיקון |

18% |

|

מצפים לתשואות חיוביות במניות ב-2026 |

88% |

|

תשואה דו-ספרתית |

53% |

|

תומכים במניות הטכנולוגיה |

68% |

|

נגד מניות הטכנולוגיה |

15% |

|

הטיית US |

27% |

|

הטיית Non US |

40% |

|

בעד שווקים מתעוררים |

28% |

|

בעד אירופה |

27% |

|

בעד יפן |

22% |

|

בעד סין |

18% |

|

מצפים לההתרחבות/רוטציה מפורשת – שימוש ברור בביטויים כמו |

43% |

|

בעד Small/Mid cap מפורשות |

10% |

|

נגד Small/Mid cap מפורשות |

5% |

אג"ח Fixed Income

|

קונצנזוס |

אחוז מהגופים שתומכים בקונצנזוס |

|

קונצנזוס: תשואות ארוכות בארה״ב נשארות בטווח הנוכחי |

75% |

|

עקומים נוטים להיתלל (Steepening) – בעיקר bull steepening |

50% |

|

ממליצים על אג"ח קצרות |

29% |

|

ממליצים על אג"ח בינוניות |

44% |

|

ממליצים על אג"ח ארוכות |

20% |

|

EM Debt – קונצנזוס חיובי (בעיקר local currency) |

60% |

|

אג"ח בארה"ב עדיפות |

55% |

|

אג"ח באירופה עדיפות |

45% |

|

אינפלציה דביקה → hedge רצוי באמצעות אג"ח צמודות |

25% |

|

אחוז הגופים שחושבים שאג"ח הגנה טובה מפני ירידות במניות |

42% |

|

אחוז הגופים שלא חושבים שאג"ח הגנה לא טובה מפני ירידות במניות |

13% |

Credit

|

קונצנזוס |

אחוז מהגופים שתומכים בקונצנזוס |

|

קונצנזוס: מרווחים נמוכים היסטורית, upside מוגבל, נדרשת סלקציה/ניהול אקטיבי. |

53% |

|

מחנה חיובי HY |

38% |

|

מחנה זהיר/שלילי HY |

40% |

|

Private credit - ממליצים מפורשות |

13% |

|

Private credit – לא ממליצים מפורשות |

11% |

|

EM credit קונצנזוס חיובי כאלטרנטיבה לקרדיט DM |

20% |

סחורות

|

קונצנזוס |

אחוז מהגופים שתומכים בקונצנזוס |

|

תומכים בהשקעה בזהב/מתכות יקרות |

73% |

|

תומכים בהשקעה במתכות תעשייתיות (בעיקר נחושת, אלומיניום) |

37% |

|

לא ממליצים על השקעה בנפט |

40% |

|

ממליצים על השקעה בנפט |

27% |

|

לא ממליצים על חשיפה למדדי הסחורות באופן רחב |

23% |

מט"ח

|

קונצנזוס |

אחוז מהגופים שתומכים בקונצנזוס |

|

המשך היחלשות הדולר האמריקאי |

68% |

|

התחזקות האירו ביחס למטבעות אחרים |

46% |

|

יין יפני כמגן (hedge) וכמרוויח מדולר חלש |

39% |

|

תומך ב-EM carry, במיוחד מטבעות תשואה גבוהה |

43% |

|

תיק הקונצנזוס ל-2026 |

|

משקל יתר במניות |

|

פיזור סקטוריאלי רחב יותר, אך עדיין משקל גבוה לטכנולוגיה |

|

הטיית מחוץ ל- US עדיפה, בעיקר לשווקים מתעוררים ואירופה |

|

מח"מ בינוני באג"ח |

|

אג"ח בשווקים מתעוררים |

|

אג"ח קונצרני איכותי, פחות אג"ח מסוכנות |

|

זהב מומלץ |

|

נפט לא מומלץ |

|

הקטנת חשיפה לדולר |

בגדול, תיק הקונצנזוס שמוצג בטבלה למעלה נראה ברובו כמו המשך המגמות של השנה האחרונה. קונצנזוס גופי ההשקעות ל-2026 אופטימי במובהק. רובם מעריכים המשך תשואות חיוביות דו-ספרתית למניות, כולל בארה״ב, בהובלת AI אך עם פיזור סקטוריאלי וגאוגרפי יותר רחב.

נזכיר מהם נתוני רקע לתחזיות:

הכלכלה האמריקאית נמצאת במחזור עסקים מאוחר (מצב של שוק העבודה, שוק הנדל"ן, השקעות מחוץ ל-AI) אחרי חמש שנים של התרחבות כלכלית די מהירה.

אם מדד S&P500 יעלה רק ב-8% ב-2026 זאת תהיה תשואה 4 שנתית הגבוהה ביותר מלבד בשנת 1936 אחרי השפל הכלכלי הנוראי, שנת 1945 אחרי הניצחון במלחמה ומלבד תקופת בועת הדוט.קום.

רמת החשיפה למניות של המוסדיים ובמיוחד של משקי בית בשיא.

השוק יקר - מכפיל Cape של שילר רק פעם אחת בכל ההיסטוריה של 150 שנה היה גבוה יותר.

קיים סיפור דומיננטי שדוחף את השוק (AI כמובן) שהאופטימיות לגביו גבוהה מאוד והשוק מתמחר הצלחה כלכלית לטכנולוגיה חדשה, כאשר בינתיים הוא לא "מסתדר" פיננסית.

זה מצב קלאסי שבו משקיעים צריכים להיזהר. מחקרים רבים מראים שבנסיבות דומות התוצאה השכיחה אינה בהכרח קריסה של שוק המניות, אלא תשואות נמוכות מהצפוי, תנודתיות גבוהה, ולעיתים תיקונים חדים בתוך השנה, גם אם התשואה השנתית הסופית אינה שלילית.

בנסיבות אלה הקונצנזוס הסביר לא אמור להיות שוק שורי חזק נוסף בדומה לשנים האחרונות, אלא שוק מניות עם הטיה חיובית חלשה ועם סיכון מוטה כלפי מטה.

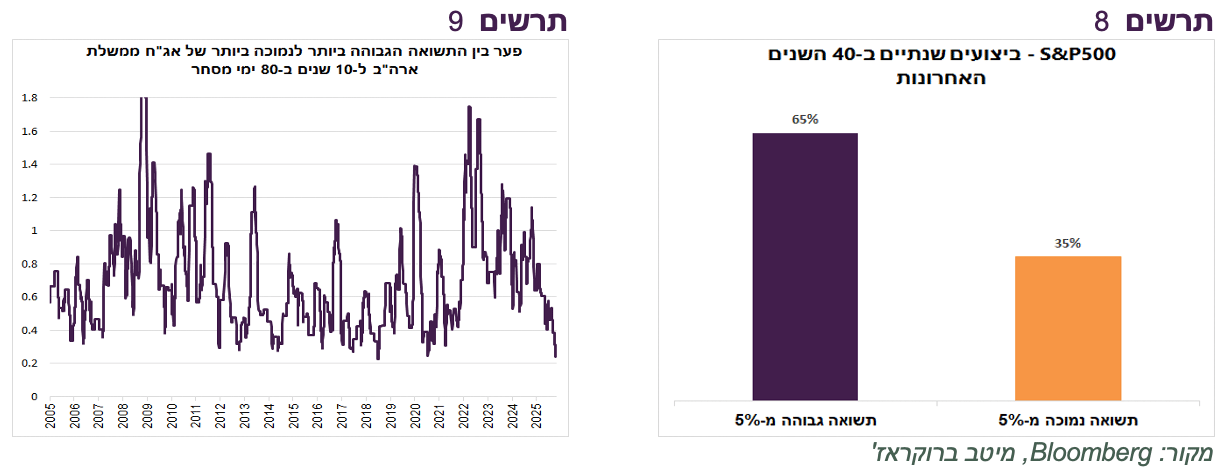

המשקיעים בדרך כלל רגילים לחשוב קטגורית – או ששוק המניות יהיה חיובי וצריך להשקיע בו או שתהיה קריסה. אולם, קריסות של ממש די נדירות. ב-40 השנים האחרונות ירידות שנתיות של 10% ויותר קרו רק ב-2000-2002, 2008 ו-2022). תסריט שכיח הרבה יותר זאת שנה תנודתית עם תשואה נמוכה מ-5%. ב-14 מ-40 השנים (35%) האחרונות המשקיעים השיגו תשואה נמוכה מ-5% (כולל השנים של קריסה דו ספרתית במניות) (תרשים 8).

ספק שמשקיעים היו נכנסים היום למניות במשק גבוה אם היו מאמינים לממצאי העבר. יתכן "שהפעם" זה יהיה אחרת והסטטיסטיקה תנוצח, אך חשוב לפחות לזכור שהיסטוריה באופן מובהק לא מנבא הצלחה למניות בשנה הקרובה.

אנחנו די שותפים לתחזית הקונצנזוס לשוק האג"ח שהתשואות הארוכות יישארו בטווח הנוכחי, למרות הורדות ריבית מרובות שצפויות ב-2026. עם זאת, מחשידה מאוד היציבות המדהימה בשוק האג"ח בחודשים האחרונים.

ב-20 השנים האחרונות כמעט אף פעם לא היה פער כל כך נמוך בין התשואה הגבוהה לנמוכה ביותר של האג"ח ל-10 שנים בתקופה של 80 ימי מסחר (תרשים 9). היציבות בתשואה מתרחשת על רקע אי הוודאות גבוהה לגבי ריבית ה-FED ל-2026 לאור העמדה המפוצלת של חברי הוועדה המוניטארית, החלפת הנגיד, אינפלציה וגירעון גבוהים ועוד נסיבות שונות שעשויות להפתיע מאוד משקיעי אג"ח.